Сравнительный анализ налогообложения транспортных средств в Российской Федерации и Японии

Шелепова Н.В.1, Сергиенко А.С.1

1 Амурский государственный университет, Россия, Благовещенск

Скачать PDF | Загрузок: 38

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 3 (Март 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50792820

Аннотация:

Налоги, являясь одним из основных источников доходов любого государства играют огромную роль в обеспечении его экономического развития. Япония, являясь одной из экономически развитых стран мира обладает несколько схожей с Российской Федерацией налоговой системой. Целью исследования, в данной статье, стало сравнение особенностей налогообложения транспортных средств в Российской федерации и Японии, что позволит разобраться в тонкостях налогообложения транспортных средств в Российской Федерации и Японии и ответить на вопрос: «Возможно ли использование применяемых в Японии методов налогообложения транспорта в нашей стране, с целью увеличения темпов экономического роста?». Во внимание была принята тенденция экологизации, актуальной для стран всего мира. Япония уже активно практикует стимулирование приобретения населением экотранспорта, используя систему налогообложения, а именно – налоговые льготы для владельцев. Что было бы интересно и владельцам автотранспортных средств. Поскольку Россия ещё только вступает в практику стимулирования приобретения электромобилей населением, заимствование японского опыта Россией, возможно оказало бы положительное влияние на данный процесс.

Ключевые слова: транспортный налог, налогообложение, налоговые ставки, налогооблагаемая база, налоговые льготы, Россия, Япония

JEL-классификация: H20, H21, H22

Введение

В обеспечении экономической безопасности любого государства его налоговая система играет огромную роль, ее гибкость, способность изменяться под воздействием как внешних, так и внутренних факторов позволяет эффективно функционировать государству. Налоги составляют подавляющую часть доходов как государства, так и региональных и муниципальных образований, поступления от них распределяются по государственным бюджетам и в дальнейшем используются государством для финансового обеспечения реализации внутренней и внешней политики.Возможность увеличения налоговых доходов, в том числе и с использованием опыта налогообложения других развитых стран мира, является одной из приоритетных задач в развитии налоговой системы нашей страны.

Рассматривая налоговые системы развитых стран мира и сравнивая их с налоговой системой Российской Федерации, хотелось бы обратить внимание на Японию, как страну с развитой системой налогообложения и с самым развитым автомобилестроением в мире. У Российской Федерации и Японии схожее строение налоговых систем, как у нас, так и в Япониидоходы от различных налогов поступают не только в бюджет государства, но и подразделяются территориально, например, в бюджет субъекта или префектуры.

Все вышесказанное определяет актуальность темы исследования, позволяя сформулировать цель работы, которая заключается в сравнение особенностей налогообложения транспортных средств в Российской федерации и Японии, что позволит разобраться в тонкостях налогообложения транспортных средств в Российской Федерации и Японии и ответить на вопрос: «Возможно ли использование применяемых в Японии методов налогообложения транспорта в нашей стране, с целью увеличения темпов экономического роста и сохранения экологии?».

Исследованию системы налогообложения Японии и России посвящены труды многих научных исследователей, таких как Покровская Н.В., Белов А.В. [4],Салькина А.Р. [5], Косенкова Ю.Ю. [6], Андронова О.А., Изряднова О.И., Казакова М.В. [17], и многих других исследователей. Но все еще остаются недостаточно изученными возможности применения методов налогообложения, используемых Японией, в налоговой системе Российской Федерации.Возможность применения опыта Японии в налогообложении транспортных средств системой налогообложения нашей страны, могло бы привести не только к увеличению налоговых доходов государства, но и способствовать сохранению экологии нашей страны. В данном исследовании применяются статистические методы исследования, а также методы системного, логического и сравнительного анализа.

Основная часть

Рассматривая доходную часть как региональных бюджетов, так и бюджетов префектур, следует отметить, что налоговые доходы составляют подавляющую их часть. Одним из региональных налогов является транспортный, хотя он и занимает сравнительно не большую долю в налоговых доходах консолидированного бюджета как РФ, так и Японии, но тенденция на покупку автомобилей с каждым годом все растет и к сегодняшнему моменту приобрести личное транспортное средство может позволить себе практически каждый. А уплата транспортного налога - обязательство, возникающие у гражданина перед государством за право обладания тем или иным транспортным средством.

По итогам 2021 года в консолидированный бюджет Российской Федерации поступило 195 853 482 тыс. руб, от уплаты транспортного налога, что составило 1,55% от общих налоговых поступлений в данный бюджет. (рис 1).

Источник: составлено по материалам [1]

Рис.1 Доля транспортного налога в доходах в консолидированного бюджета Российской Федерации за 2021 год.

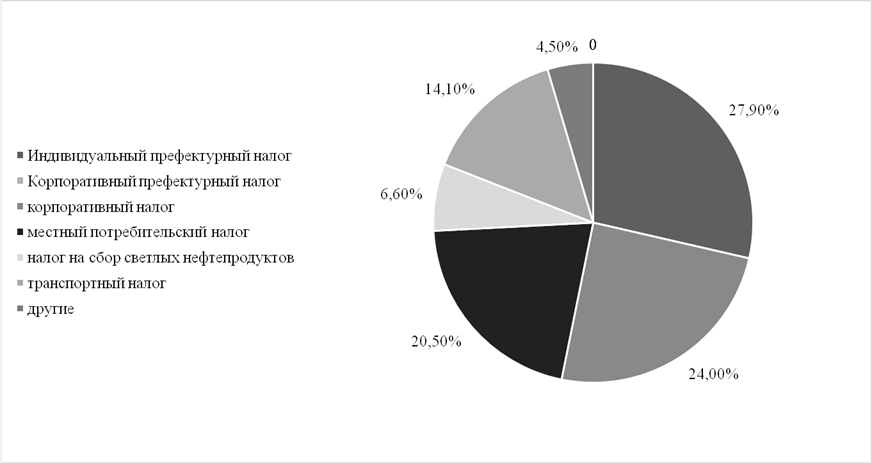

В Японии поступления доходов от уплаты транспортного налога перечисляется в префектурный бюджет, соответствующих префектур. По итогам 2021 года, общие поступления всех префектур Японии по транспортному налогу составили 36 322 040 000 иен, что в общих налоговых поступлениях в данный бюджет занимает 14,1% [2].

Источник: составлено по материалам [2]

Рис.2 Доля транспортного налога в общих поступлениях всех префектур Японииза 2021 год.

Налоговым периодом в российской системе налогообложения является календарный год. Также для налогоплательщиков – организаций устанавливаются отчетные периоды – первый квартал, второй квартал и третий квартал [3].Законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

В Японии налоговый периодом признается, так же, как и в России, календарный год, но начиная с 1 апреля и заканчивая 31 мартапоследующего года [4].

В таблице 1 представлены данные о сроках уплаты общей суммы транспортного налога в Российском государстве и основной части этого налога в Японии.

Таблица 1

Источник: составлено по материалам [3]

Сроки уплаты транспортного налога в Российской Федерации и Японии

|

|

Россия

|

Япония

| |

|

Налогоплательщики –физические лица

|

Общая (основная) сумма налога |

Не позднее 1

декабря года, следующего за истекшим налоговым периодом

|

Не позднее 31

мая (В случае, если эта дата выпадает на выходной день, то срок уплаты налога

продлевается до начала июня)

|

|

Налогоплательщики-организации |

Не позднее 1

марта года, следующего за истекшим налоговым периодом

| ||

|

Авансовые платежи

|

Последнее

число месяца, следующего за отчетным периодом

| ||

|

Сроки подачи декларации |

̶ |

Как правило, от начала до середины мая

(устанавливаются префектурами самостоятельно )

| |

В Японии,помимо данной доли отчислений налога на транспортное средство, также существуют ещё три, сроки уплаты которых не привязаны к конкретной дате, а уплачиваются в момент совершения определённых действий.

Итоговая сумма уплачиваемого налога на каждое транспортное средство на территории Российской Федерации рассчитывается путём перемножения налоговой базы, налоговой ставки и повышающего коэффициента, при этом отнимаются соответствующие вычеты [3]. Ставка, за счет повышающего коэффициента может быть увеличена или уменьшеназаконами субъектов РФ, но не более чем в 10 раз [5]. Сами же налоговые ставки, согласно НК РФ, устанавливаются исходя из мощности двигателя, тяги двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства [3].

Обязанность за установление величины налоговых ставок в отношении облагаемых транспортных средств возлагается на местные законодательные органы. Например, налоговые ставки, действующие на территории Амурской области в 2022 году, варьируются от 11 до 50 рублей для легковых автомобилей, от 30 до 60 рублей для автобусов и от 15 до 85 рублей с каждой лошадиной силы для грузовых автомобилей [6].Так же все представленные категории подлежат уплате авансовых платежей по транспортному налогу.

В Японии же дела с уплатой данного налога обстоят немного иначе. Уплата транспортного налога в этой стране разделяется на 4 части. Первая уплата происходит при покупке транспортного средства – уплачивается 5% от его стоимости [7]. Однако получение разрешения на покупку автомобиля в Японии сопровождается рядом сложностей, таких как предоставление документа, подтверждающего наличие арендованного или собственного парковочного места на любой из стоянок, расположенных в радиусе двух километров от места проживания владельца [8].

При постановке на учет транспортного средства идёт выплата разового налога, который рассчитывается исходя из объёма его двигателя, это может составлять примерно от 5500 до 58500 иен.

Третий вид выплат, и собственно, основной – это ежегодная уплата налога налогоплательщиком по окончанию налогового периода.Его сумма рассчитывается исходя из общего рабочего объёма двигателя (в литрах) и варьируется от 7500 до 40700 иен – для коммерческого использования и от 29500 до 111000 иен - касательно автомобилей, находящихся в частном пользовании. В отношении грузовых автомобилей их обладатели так же обязаны вносить дополнительную сумму основного налога в зависимости от максимальной грузоподъёмности транспортного средства – от 6500 до 2950иен для автомобилей коммерческого использования и от 8000 до 40500 иен на автомобили частного пользования. Однако данные показатели предусмотрены в случаях, если грузоподъёмность автомобиля не превышает 8 тонн. Выход за рамки указанной границы грузоподъёмности должен уплачиваться с надбавкой, в расчете 4700 иен – для коммерческого и 6300 иен – для частного использования, за каждую тонну.

И четвертый вид – это уплата налога на вес транспортного средства, который устанавливается в результате обязательной проверки на предмет технической исправности и отсутствие незаконных модификаций. Техосмотр необходимо проводить через каждые два года, однако для новых автомобилей первая проверка наступает через 3 года, далее без исключений – раз в два года.При исчислении данного налога учитывается возраст транспортного средства, его вес и сроки действия техосмотра. С транспортных средств возрастом менее 13 лет, при весе от менее 0,5 тонны до 3 тонн, уплачиваемая сумма налога варьируется от 4100 до 73800 иен. Для авто возрастом от 13 до 18 лет, в аналогичных весовых категориях – от 5700 до 68400 иен. И в отношении автомобилей старше 18 лет, предъявляемая сумма к уплате равняется от 6300 до 75600 иен [9].

Необходимость уплаты налога на вес автомобиля обоснована в Японии тем, что это стимулирует народ покупать и пользоваться машинами меньшего размера и мощности. В свою очередь, это будет способствовать меньшему количеству выбросов вредных веществ в атмосферу и сохранению экологии в целом.

Следовательно, общая сумма налога в стране восходящего солнца исчисляется, как сумма налога, уплачиваемого при покупке транспортного средства, налога, уплачиваемого при его постановке на учет, ежегодного основного налога и налога на вес автомобиля. Всё это может быть уменьшено налогоплательщиком, за счёт соответствующих налоговых вычетов.

Что касается, налоговых льгот. В РФ они имеют исключительно заявительный характер, а также право на их предоставление должно быть подтверждено соответствующим документом [3].

Налоговая льгота предоставляются в отношении одного автомобиля с максимальной исчисленной суммой налога в порядке, предусмотренном пунктом 3 статьи 361.1 НК РФ.

С налогового периода 2022 года введено освобождение от уплаты транспортного налога для организаций, имеющих место нахождения в федеральной территории «Сириус». Это распространяется только на автомобили, оснащенные исключительно электрическими двигателями мощностью до 150 лошадиных сил включительно [10].

Японское налогообложение в этом плане уделило особое внимание электромобилям. Использование транспортных средств, не имеющих двигателей внутреннего сгорания, не освобождает полностью от уплаты транспортного налога обладателей электромобилей. Они, как правило, облагаются, как и легковые автомобили по самой низкой налоговой ставке, исчисляемой от объёма двигателя транспортного средства.

Однако, в Японском государстве с февраля 2022 года практикуется система вычетов, называемая «исключениями для экологизации», которая применяет сниженную ставку налога к транспортным средствам с отличными экологическими характеристиками.

Из автомобилей, зарегистрированных в период с 1 апреля 2021 г. по 31 марта 2023 г., электромобили, FCV (автомобили на топливных элементах), PHEV (подключаемые гибридные автомобили) и LPG (транспортные средства, работающие на природном газе) могут претендовать на данные вычеты, размер которых может достигать примерно до 75%. Также, в случае электромобилей налог на массу не взимается при покупке автомобиля и при первом техосмотре через три года [11].

Другими словами, автомобильный налог на электромобили будет снижен до 6 500 иен в год после новой регистрации, а каждый последующий год будет взиматься 25 000 иен (по минимальной ставке легкового автомобиля).

Автомобильный налог уплачивается местным органам власти, и в зависимости от региона могут быть доступны меры по снижению налога, отличные от вышеперечисленных.

В настоящее время столичное правительство Токио внедряет налоговую систему для содействия внедрению ZEV (транспортных средств, не выделяющее в атмосферу веществ, вредных для окружающей среды и живых организмов), которая освобождает все транспортные средства следующего поколения, такие как электромобили, зарегистрированные к 2025 году, от налога на автомобили на пять лет.Кроме того, префектура Аити также ввела систему полного освобождения транспортных средств нового поколения, зарегистрированных к 2023 году, от налога на автомобили в течение года регистрации и в течение следующих пяти лет [12].

Данные меры предпринимаются Правительством Японии в рамках стимулирования населения к отдаче предпочтения приобретения экологичных транспортных средств, взамен привычных нам автомобилей, оснащенных двигателями внутреннего сгорания. По статистическим данным с января 2020 года по октябрь 2022 года доля продаж электромобилей в общем объёме продаж увеличилась с 0,29% до 1,48% (рис. 3).

Источник: составлено по материалам [13]

Рис.3 Динамика продаж электромобилей в Японии за последние годы

При этом отмечается спад спроса населения на автомобили, оснащенные двигателями внутреннего сгорания. Это прослеживается в статистических данных продаж авто с двигателями внутреннего сгорания в общем объёме товарооборота автомобилей (рис. 4).

Источник: составлено по материалам [13]

Рис.4 Динамика продаж электромобилей в Японии за последние годы

Доля продаж таких автомобилей в период с января 2020 года по октябрь 2022 года снизилась с 99,71% до 98,52%. [13] Хотя доля на автомобильном рынке авто с бензиновыми двигателями всё ещё преобладает над электрокарами, но увеличение продаж электромобилей с каждым годом набирает всё большие обороты.

Политика внедрения электрокаров в повседневную жизнь общества начата не спроста, о её необходимости могут свидетельствовать преимущества электромобилей над привычными нам автомобилями, работающих за счёт сжигания топлива.

Главное преимущество электромобилей заключается в их экологичности.

Примечательным является и то, что электромобили работают довольно тихо, это обусловлено отсутствием двигателя. Уровень шума варьируется в зависимости от состояния дорожного покрытия и объема воздуха кондиционера, но в случае обычного бензинового автомобиля он составляет около 70 дБА при скорости от 60 до 80 км/ч.

Электромобили заряжаются путём накапливания электроэнергии от зарядных станций и домов, также и наоборот, возможно произвести вывод электроэнергии из авто. Это позволяет в случае чрезвычайных происшествий и стихийных бедствий использовать их в качестве аккумуляторных батарей. Так в Японии во время тайфуна № 15 в 2019 году электромобили выполняли роль аварийного источника питания в префектуре Чиба, где перебои с подачей электроэнергии длились длительное время, и использовались для зарядки мобильных телефонов, кондиционеров и осветительного оборудования.

Введение в использование электромобилей, пока всё ещё набирает обороты как в России, так и в Японии, при этом со стороны Японского государства уже активно применяются меры стимулирования внедрения электромобилей с помощью различных налоговых льгот и вычетов. Что позволяет не только обеспечивать доходы государства, но и способствовать сохранению экологии Японии.

Выводы

Если России перенять опыт страны восходящего солнца и начать использовать дифференцированную шкалу налогообложения транспорта, учитывающую не только количество лошадиных сил, но и степень загрязнения воздуха, массу автомобиля, уровень шума и предоставление налоговых льгот и вычетов владельцам электромобилей могло быне только увеличить доходы бюджета от налогообложения транспортных средств, но и способствовать сохранению экологии нашей страны. Возможность внедрение в России дифференцированной шкалы налогообложения транспорта, может вызвать проблемы технического и административного характера, поэтому необходимы более обширные исследования по ее внедрению, которые позволят избежать возможные непредвиденные проблемы.

Источники:

2. Структура налоговых поступлений префектур. Pref.gunma.jp. [Электронный ресурс]. URL: https://www.pref.gunma.jp/site/tax/5331.html (дата обращения: 07.12.2022).

3. Налоговый кодекс Российской Федерации (НК РФ). Часть вторая 31.07.1998 № 146-ФЗ (ред. от 28.12.2022) // Собрание законодательства РФ

4. Покровская Н.В., Белов А.В. Налоговые доходы местных бюджетов унитарного государства: опыт Японии // Journal of Tax Reform. – 2020. – № 1. – c. 73-89. – doi: 10.15826/jtr.2020.6.1.076.

5. Салькина А.Р. Функционирование налоговой системы европейских и азиатских стран с позиции развития понятия налоговых агентов // Экономика и предпринимательство. – 2022. – № 1(138). – c. 216-220. – doi: 10.34925/EIP.2022.138.1.040.

6. Косенкова Ю.Ю. Особенности налоговой системы Японии как государства, на постиндустриальной стадии развития // Вопросы региональной экономики. – 2020. – № 3(44). – c. 153-160.

7. Филатова О.А. Особенности налоговой системы Японии: налоги как членские взносы общества // Современные проблемы экономического развития предприятий, отраслей, комплексов, территорий: Материалы Международной научно-практической конференции. Хабаровск, 2020. – c. 504-514.

8. Карпенко Е.О., Тычкина А.Д. Изменения в конструкции транспортного средства, влияющие на снижение суммы транспортного налога // XXXV международные плехановские чтения: Сборник статей участников: в 4 т. Москва, 2022. – c. 72-75.

9. Закон Амурской области от 18.11.2002 № 142-ОЗ «О транспортном налоге на территории Амурской области» (с соответствующими изменениями, действующими в 2022г.)

10. Раченкова В.В., Кузнецов Ю.О. Зарубежный опыт транспортного налогообложения // Academy. – 2018. – № 8(35). – c. 43-46.

11. Автомобили в Японии: покупка, права, парковка и многое другое. Reuters.com. [Электронный ресурс]. URL: https://www.reuters.com/business/autos-transportation/japan-auto-lobby-opposes-plan-mileage-tax-electric-vehicles-2022-11-17/ (дата обращения: 21.11.0222).

12. Налог на вес автомобиля. Resonabank.co.jp. [Электронный ресурс]. URL: https://www.resonabank.co.jp/kojin/column/mycar/column_0002.html (дата обращения: 18.11.2022).

13. Приказ ФНС России от 18.06.2021 № ЕД-7-21/574@ «О внесении изменений в приказы Федеральной налоговой службы по вопросам налогообложения имущества в связи с созданием федеральной территории «Сириус»

14. Освобождение от налога на экологические автомобили, специальные предложения по экологичности и скидки за экологические показатели. Toyota.jp. [Электронный ресурс]. URL: https://toyota.jp/ecocar/about1/ (дата обращения: 25.11.2022).

15. Сколько стоит автомобильный налог «Порше Тайкан»? Сложная и загадочная система льготного налогообложения экоавтомобилей и ее проблемы. Webcg.net. [Электронный ресурс]. URL: https://www.webcg.net/articles/-/46302 (дата обращения: 25.11.2022).

16. Тенденция распространения электромобилей в Японии. Blog.evsmart.net. [Электронный ресурс]. URL: https://blog.evsmart.net/electric-vehicles/electric-vehicle-sales-in-japan (дата обращения: 06.12.2022).

17. Андронова О.А., Изряднова О.И., Казакова М.В. Налоговая нагрузка и система налогообложения в странах мира: динамика и реформы // Экономические отношения. – 2020. – № 3. – c. 629-648. – doi: 10.18334/eo.10.3.110891.

18. Мельгуй А.Э., Ермакова Л.В., Дедова О.В. Особенности организации налогообложения населения в Российской Федерации // Экономика, предпринимательство и право. – 2016. – № 4. – c. 371-376. – doi: 10.18334/epp.6.4.36584.

Страница обновлена: 17.07.2026 в 10:58:57

Download PDF | Downloads: 38

Comparative analysis of motor vehicle taxation in the Russian Federation and Japan

Shelepova N.V., Sergienko A.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 3 (March 2023)

Abstract:

Taxes are one of the main sources of income of any state. They play a huge role in ensuring economic development. Japan is one of the most economically developed countries in the world. Nevertheless, it has a somewhat similar tax system to the Russian Federation. The purpose of the study was to compare the features of motor vehicle taxation in the Russian Federation and Japan, which will help to understand the intricacies of motor vehicle taxation in both countries. The authors of the article are trying to answer the following question. Is it possible to apply the methods of Japan's transport taxation in Russia in order to increase economic growth? The trend of greening, which is relevant for countries around the world, was taken into account. Japan is already actively practicing stimulating the purchase of eco–transport using the taxation system. Tax benefits for owners are such incentives. Thus, it would also be interesting for owners of motor vehicles. Since Russia is just entering into the practice of stimulating the purchase of electric vehicles, the Japanese experience would probably have a positive impact on this process.

Keywords: transport tax, taxation, tax rates, tax base, tax benefits, Russia, Japan

JEL-classification: H20, H21, H22

References:

Andronova O.A., Izryadnova O.I., Kazakova M.V. (2020). Nalogovaya nagruzka i sistema nalogooblozheniya v stranakh mira: dinamika i reformy [Tax burden and tax system in the countries of the world: dynamics and reforms]. Journal of international economic affairs. 10 (3). 629-648. (in Russian). doi: 10.18334/eo.10.3.110891.

Filatova O.A. (2020). Osobennosti nalogovoy sistemy Yaponii: nalogi kak chlenskie vznosy obshchestva [Features of tax system of Japan: taxes as society membership fee] Modern problems of economic development of enterprises, industries, complexes, territories. 504-514. (in Russian).

Karpenko E.O., Tychkina A.D. (2022). Izmeneniya v konstruktsii transportnogo sredstva, vliyayushchie na snizhenie summy transportnogo naloga [Changes in the construction of the vehicle, affecting the reduction of the amount of transport tax] The 35th International Plekhanov Readings. 72-75. (in Russian).

Kosenkova Yu.Yu. (2020). Osobennosti nalogovoy sistemy Yaponii kak gosudarstva, na postindustrialnoy stadii razvitiya [Features of the tax system of Japan, as a state at the post-industrial stage of development]. Problemsof regional economy. (3(44)). 153-160. (in Russian).

Melguy A.E., Ermakova L.V., Dedova O.V. (2016). Osobennosti organizatsii nalogooblozheniya naseleniya v Rossiyskoy Federatsii [Peculiarities of taxation of the population in the Russian Federation]. Journal of Economics, Entrepreneurship and Law. 6 (4). 371-376. (in Russian). doi: 10.18334/epp.6.4.36584.

Pokrovskaya N.V., Belov A.V. (2020). Nalogovye dokhody mestnyh byudzhetov unitarnogo gosudarstva: opyt Yaponii [Tax revenues of local budgets in unitary states: a case study of Japan]. Journal of Tax Reform. 6 (1). 73-89. (in Russian). doi: 10.15826/jtr.2020.6.1.076.

Rachenkova V.V., Kuznetsov Yu.O. (2018). Zarubezhnyy opyt transportnogo nalogooblozheniya [Foreign experience of transport taxation]. Academy. (8(35)). 43-46. (in Russian).

Salkina A.R. (2022). Funktsionirovanie nalogovoy sistemy evropeyskikh i aziatskikh stran s pozitsii razvitiya ponyatiya nalogovyh agentov [Functioning of the tax system of European and Asian countries from the perspective of the development of the concept of tax agents]. Journal of Economy and Entrepreneurship. (1(138)). 216-220. (in Russian). doi: 10.34925/EIP.2022.138.1.040.