Intellectual capital and Industry 4.0: interaction and influencing factors

Savchenko Yu.Yu.1

1 Рубцовский институт (филиал) федерального государственного бюджетного образовательного учреждения высшего образования «Алтайский государственный университет»

Download PDF | Downloads: 40 | Citations: 3

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 17, Number 3 (March 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=53760066

Cited: 3 by 07.12.2023

Abstract:

The transition to Industry 4.0 has actualized the study of problems related to the role of intellectual capital in business processes. To date, there is no clear understanding of what impact digital transformation has had on intellectual capital and whether its role in business processes has changed. The influence of individual digital technology on intellectual capital is not described.

The characterization of the relationship of digital technology with individual structural components of intellectual capital is not given.

The article shows the transformation of the intellectual capital structure amidst Industry 4.0. Its new structural components are highlighted. Digital technology that have had a significant impact on the qualitative characteristics of intellectual capital are identified.

The question of the role of the intangible component in the creation of value added remains debatable. The study of the role of the intangible component in the process of creating value added is based on expert and analytical data of consulting firms. The analysis of the main advantages of digital technology in business processes allowed to conclude that the convergence of physical and virtual assets will lead to the creation of cyber-physical systems covering the entire value chain. The author justifies the expediency of a new classification of value chains, taking into account the trends of the digital economy.

The presented material will be of interest to representatives of the university community, managers and specialists of business entities engaged in intellectual capital management.

Keywords: digitalization, intellectual capital, value added, value chains

Введение

Цифровизация экономики привела к трансформации бизнес-процессов на всех этапах создания ценности. Произошло возрастание роли интеллектуального капитала как фактора производства, поскольку именно наукоемкие продукты стали решающим фактором в конкурентной борьбе. В условиях Индустрии 4.0. интеллектуальная компонента становится ключевым фактором развития экономики. Взаимовлияние цифровизации и интеллектуального капитала проявляется двояко. С одной стороны, интеллектуальный капитал это критический компонент цифровой трансформации, создающий эффект активизации развития цифровых технологии. С другой стороны, цифровые технологии оказывают системное воздействие на процесс формирования интеллектуального капитала. Взаимодействие этих двух компонентов (цифровых технологий и интеллектуального капитала) порождает новые экономические и социальные эффекты, на текущий момент еще малоизученные. Возрастает актуальность анализа данного взаимодействия, в ходе которого не только оценивается корреляционная зависимость между ними, но и исследуется воздействие одного явления на другое, анализируется их включенности в процесс создания добавленной стоимости.

В исследовании Коваленко Б. Б., Гусейнова И. В., Гусарова Т. И. отмечается, что «цифровизация экономики дает возможность преодолеть барьеры, присущие классической экономике, вследствие наличия определенных особенностей нематериальной деятельности» [1, с. 140]. Цифровизация позволяет значительно нарастить инновационный потенциал [2] и формирует новые факторы конкурентоспособности [3].

Поскольку информационный (цифровой) капитал является структурным элементом интеллектуального капитала, исследование влияния цифровизации на процессы создания стоимости позволит сделать вывод об аналогичной направленности воздействия целого – интеллектуального капитала.

Актуальность выявления наличия или отсутствия связи между цифровизацией и показателями деятельности компаний подчеркивается в работе Прохоренкова П.А., Комарова П.И., Хроменковой Г.А., Тищенковой Г.З. На основе экспертной оценки влияния цифровизации компаний на экономические и финансовые показатели их деятельности авторы выявили прямое положительное влияние [4].

Применительно к влиянию цифровизации на бизнес-процессы Иванова Н. А. выделяет цифровые платформы как ключевой элемент управления ими [5].

Влияние цифровизации на интеллектуальный капитал рассматривается в работах Алексеевой Н.С. и Клочковой А.В., Лю С., Леонель П. И., Алексеевой Н. С., Злобиной О. В., Дайнеко В. Г. и Дайнеко Е. Ю. [6; 7; 8; 9; 10; 11]. Так, Гапоненко Т. В., Малхасян А. Е. в работе обосновывается, что влияние цифровизации выражается в появлении новых важных результатов интеллектуальной деятельности [12].

Цель исследования – выявить влияние цифровых технологий на интеллектуальный капитал; выделить основные факторы цифровизации, оказывающие влияние на природу интеллектуального капитала и изменение его роли в процессе создания добавленной стоимости.

Научная новизна исследования заключается в выявлении трендов цифровой трансформации, повлиявших на качественное изменение структуры интеллектуального капитала и изменение его в процессе создания стоимости. Предложена авторская классификация цепочек создания стоимости с учетом трендов цифровой экономики.

Методология исследования

При анализе научной литературы, повещённой проблеме влияния цифровой трансформации на экономику, в том числе на интеллектуальный капитал, использовались методы сопоставления и обобщения, комплексный и системный анализ.

Для выявления факторов влияния цифровизации на интеллектуальный капитал, а именно его структуру и изменение роли в бизнес-процессах, использовались методы: логический, анализа и синтеза, систематизации, структурирования.

Исследование изменения роли интеллектуального капитала в процессе создания стоимости проводилось на основе анализа научной литературы и информации представленной в исследовательских отчетах консалтинговых компаний Fortune Business Insights, Mordor Intelligence, MarketsandMarkets.

Основная часть.

Достаточно высокие темпы развития цифровых технологий в мире, в том числе искусственного интеллекта и робототехники, оказывают значительное влияние на темпы формирования и структуру интеллектуального капитала стран. В отчете IBM - Burning Glass и Business Higher Education Forum, показано, что число рабочих мест для специалистов в области больших данных и аналитики увеличилось с 364 000 до 2 720 000 в 2020 году [1]. На мировом рынке труда наблюдается разрыв между спросом и предложением на специалистов по информационным технологиям и работе с большими данными, что тормозит процессы цифровизации. Но в ближайшем будущем инновации в области искусственного интеллекта могут кардинально трансформировать процесс формирования интеллектуального капитала.

Создаваемая организациями добавленная стоимость это не только чистые активы, но и компоненты интеллектуального капитала, в том числе сетевое инфраструктурное взаимодействие его элементов, влияющее на его качественные характеристики. Цифровые технологии стали инструментом, ориентированным на воспроизводство интеллектуального капитала через кодификацию, сохранение и трансляцию знаний, диффузию через сетевое взаимодействие.

Как известно, интеллектуальный капитал включает в себя несколько групп элементов. Традиционно в структуре интеллектуального капитала выделяют человеческий, организационный и потребительский капиталы [13].

Но в настоящий момент под влиянием цифровой трансформации структура интеллектуального капитала существенно изменяется. В его структуре появляется новая уникальная составляющая - информационный (цифровой) капитал, представляющий собой данные в цифровом формате, обеспечиваемые развитым информационным пространством, приносящие ценность организации. Это составляющая уникальна и позволяет специфически управлять стоимостью интеллектуального капитала, но в тоже время может приводить к возникновению противоречий взаимодействия человеческого и информационного капитала в организации. Традиционно считается, что суть самовозрастания информационного капитала заключается в появлении нового продукта с информационными свойствами, способного приносить специфический доход, превышающий первоначально авансированный капитал на величину информационного дохода. Но в условиях Индустрии 4.0 цифровизация приводит к дополнительному результату за счет достижения прорывного взаимодействия элементов системы. В дальнейшем, благодаря сближению материальной и нематериальной компоненты, уровень взаимодействия достигает уровня проявления эмерджентности. В этом случае можно говорить о появлении новой структурной компоненты - конвергентного капитала.

В структуре интеллектуального капитала человеческий капитал получает свое развитие в компетентостной компоненте, к которой относятся не только компетенции сотрудников организации, которые приобретают особую значимость в условиях цифровой трансформации, но и возможности, создаваемые искусственным интеллектом.

Цифровизация – фундаментальный технологический тренд, затрагивающий все сектора экономики. Базовая характеристика Индустрии 4.0 – определяющее влияние интеллектуального капитала на всех этапах создания ценности. Интеллектуальный капитал, с одной стороны, является основой инноваций, а с другой стороны, сам генерируется ими.

Выделим основные цифровые технологии, приводящие к качественному и структурному преобразованию интеллектуального капитала.

Data Science на основе анализа данных позволяет создавать новые знания и генерировать новые бизнес-решения. Цифровизация ускорила как сам процесс анализа данных, так и появление новых инициатив направленных на повышение эффективности бизнеса.

Значительно расширились возможности анализа неструктурированных данных, что позволяет быстрее трансформировать неявные знания в явные. Одной из основных проблем в управлении интеллектуальным капиталом считалась невозможность идентифицировать, а соответственно произвести оценку и поставить на учет неявные знания. Цифровизация позволяет оцифровывать как явные, так и неявные знания. Примером может являться оцифровка эврестических правил, которые использует эксперт при принятии решения. Оцифровка знаний создает возможности для частичного отчуждения компетентностного капитала. Как отмечает Ф. Краснов оцифровка экспертных знаний персонала требует сбора и хранения большого количества данных, используемых для моделирования неявных знаний [14].

Сформировалась новая модель нейросетевой архитектуры, которая привела к увеличению потенциала и результативности использования компетентностного капитала организаций.

Цифровые технологии, обеспечивая новый уровень взаимодействия между компонентами интеллектуального капитала, дают возможность в управлении интеллектуальным капиталом применить концепцию коннекционизма. Это позволит значительно увеличить его стоимость благодаря изменению направленности и силы связей в зависимости от целевых установок и состояния среды. Каждый компонент интеллектуального капитала развивается и функционирует не как отдельный объект, а как компонент самоорганизующейся экосистемы.

Значительное влияние на интеллектуальный капитал оказывает развитие искусственного интеллекта. Если раньше основным носителем интеллектуального капитала являлся человек, то сейчас возрастает роль искусственного интеллекта. Он также обладает экономической ценностью и его значение будет расти. Среднегодовой темп роста рынка искусственного интеллекта составляет около 20% [2]. Если в 2021 году рынок оценивался в 328,34 млрд. долларов, то к 2029 году он вырастет до 1394,3 млрд. [3]. Крупнейшие игроки на рынке искусственного интеллекта это компании с высокой рыночной капитализацией - Корпорация IBM, корпорация Intel, корпорация Microsoft, ООО Google (Alphabet Inc.), Amazon Web Services [4].

Искусственный интеллект интегрируется во все бизнес-процессы компании, в том числе в компоненты интеллектуального капитала. В отличие от человеческого капитала, искусственный интеллект может отчуждаться. Субъекты бизнеса могут получить доступ к искусственному интеллекту через облачные технологии, что позволяет квалифицировать эти отношения как предоставление информационно-цифровых услуг. Это требует уточнения правового подхода к регулированию подобных правоотношений.

Одним из направлений цифровой трансформации, способным оказать влияние на интеллектуальный капитал, является применение технологий блокчейн. Маркетплейсы интеллектуальной собственности не только будут способствовать защите объектов интеллектуальной собственности, их масштабированию в короткие сроки, но и прогнозировать увеличение стоимости и капитализации организаций. Разработка и внедрение ГИС «Распределенный реестр прав на объекты интеллектуальной собственности и средства индивидуализации, находящиеся в обороте» и «Поддержка управленческих решений в сфере интеллектуальной собственности» позволит записывать и отслеживать вовлеченность объекта интеллектуальной собственности в оборот, интерпретировать экономическое содержание операций с ним и правильно отразить в бухгалтерском учете.

Развитие рынка интеллектуального капитала будет способствовать актуализации применения сравнительного подхода для оценки объектов интеллектуального капитала. Цифровая среда представляет собой релевантный способ для оборота нематериальных активов, поскольку многие из них создаются непосредственно в ней, либо идентифицируются посредством оцифровки. Платформенные решения, основанные на технологиях блокчейн будут способствовать привлечению инвестиций в результаты интеллектуальной деятельности, ускорению их оборота и создадут инструменты адекватной рыночной оценки их стоимости.

Сближение реального и виртуального мира значительно расширило круг объектов интеллектуального капитала. Интернет вещей сформировал новую связанную модель экономического цикла. Создание «цифровых двойников» реальных объектов, процессов и систем в различных отраслях позволяет оптимизировать их функционирование и увеличить стоимость бизнеса. Решения создаваемые для виртуального мира могут быть идентифицированы, защищены и переданы третьим лицам. Но появляется пул новых рисков, связанных с устранением технических барьеров препятствующих нарушению прав правообладателя. Л. Лессиг выдвигает концепцию code is law (код есть закон), рассматривающую цифровые технологии как общественного регулятора, перетягивающего на себя функцию права [15]. Новые риски, связанные с присутствием объектов интеллектуального капитала в цифровом пространстве должны быть учтены при оценке их стоимости. Сложность стоит в том, что сами виртуальные технологии, являясь частью интеллектуального капитала, определяют скорость, сложность и риски пребывания в цифровом пространстве. Но при этом рынок ориентирован исключительно на положительные внешние эффекты сети [16]. Новая экономика основана на нематериальных активах, информации, инновациях и творчестве для роста экономического потенциала [17].

Помимо сближения компонентов интеллектуального капитала формируется тренд на сближение материальных ресурсов и нематериальной компоненты. Материальные объекты воплощены в виртуальном пространстве в виде цифровых двойников. Появляется новый вид инноваций, основанный на конвергенции материальной и нематериальной компонент. Конвергенция состоит в сближении, взаимопроникновении и слияние возможностей реальной и виртуальной составляющих, человеческого интеллектуального капитала и искусственного интеллекта. Конвергенция данных составляющих привела к появлению «умного» или интеллектуального производства. Сближение элементов позволяет значительно увеличить эффективность бизнес-процессов и соответственно оказывает влияние на стоимость бизнеса. Конвергенция все больше распространяется и приводит к значительному экономическому эффекту. Дятлов С.А. и Лобанов О.С. отмечают, что в основе современного технологического уклада лежит конвергенция инфо- , био- , нано- , когни-технологий, глобальные компьютерные сети, Интернет вещей, искусственный интеллект [18] .

Малоизученным в научной литературе является эффект внедрения цифровых двойников. В ближайшем будущем цифровые двойники станут важнейшим стратегическим активом субъектов экономики, обеспечивающим ее конкурентоспособность на рынке. Цифровые двойники, связанные с базовыми объектами, оказывают влияние на процесс их функционирования. Цифровой двойник выступает драйвером развития исходного объекта, что должно быть учтено в процессе оценки его стоимости. Традиционно считается, что цифровой двойник – это виртуальная модель материального объекта. Понимание цифровых двойников должно быть расширено. Цифровой двойник представляет собой реальный динамический виртуальный эквивалент объекта или процесса. Цифровые двойники позволяют не только моделировать параметры исходного объекта, но и осуществляют его мониторинг на основе больших данных, проектируют его возможные характеристики, управляют его эффективностью, оптимизируют взаимодействие с другими объектами и процессами. В сочетании с искусственным интеллектом цифровой двойник может быть переобучен и адаптирован к существующей среде. Включение искусственного интеллекта в цифровой двойник значительно повысит производительность.

Объем рынка цифровых двойников оценивался в 2021 году в 6,5 млрд. долларов [5]. По данным Fortune Business Insights, объем мирового рынка цифровых двойников прогнозируется на уровне 96,49 млрд. долларов США в 2029 году при среднегодовом темпе роста 40,6% в течение прогнозируемого периода [6].

В 2020-2022 годах в научных кругах вновь развернулась дискуссия относительно роли нематериальной компоненты в создании добавленной стоимости. Ряд исследователей приводят данные об увеличении числа убыточных фирм. Многие из них имеют достаточную высокую долю нематериальных активов, которая не коррелирует с показателем прибыли. Можно выделить три причины данной ситуации:

- отдача от нематериальных активов носит долгосрочный характер;

- кризисные явления в экономике приводят к сокращению свободного капитала и отсутствию достаточного инвестирования в нематериальную компоненту;

- правила бухгалтерского учета игнорируют ценность вложений в НИОКР, которые учитываются как затраты.

В 2019 году консалтинговая фирма McKinsey представила классификацию промышленных цепочек создания стоимости на глобальном уровне: инновационные, региональные, ресурсоемкие, трудоемкие. В основе разделения на группы положен ряд ключевых показателей. В сфере услуг цепочки создания стоимости разделены на 2 группы: наукоемкие и трудоемкие. В условиях Индустрии 4.0 целесообразно дополнить приведенную классификацию.

По доли участия цифровых технологий в процессе создания стоимости целесообразно выделить умные, цифровые и виртуальные цепочки (таблица 1).

Таблица 1. Классификация цепочек создания ценности по роли включенности цифровых технологий*

|

Признак сравнения: по роли

включенности цифровых технологий в процесс создания стоимости

| ||

|

Умные

|

Цифровые

|

Гибридные

|

|

Широкое

применения на всех этапах создания стоимости цифровых инструментов

(программное обеспечение, автоматизация и роботизация, встраивание искусственного

интеллекта в машины и комплексы).

Эффект: снижение затрат, адаптация и оптимизация бизнес-процессов |

Создание

добавленной ценности преимущественно за счет использования нематериальной

компоненты.

Эффект: продукты с более высокой ценностью, укорачивание бизнес-цикла |

Единый

контур взаимодействия виртуальной и реальной цепочки создания стоимости от

идеи д

Эффект: мультипликативный и сетевой эффекты, высокий уровень адаптации к неопределённости, высокая степень самоорганизации. |

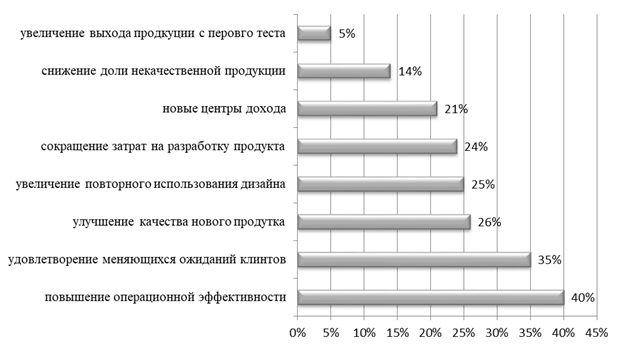

В случае цифровых цепочек создания стоимости более 60% стоимости генерируется за счет нематериальной компоненты, в основном речь идет о цифровых технологиях и платформах [19]. Доля цифровых индустрий уже сегодня опережает традиционные отрасли: совокупная капитализация топ-10 экосистем мира (Apple, Amazon, Google и др.) в три раза превышает капитализацию топ-10 нефтегазовых компаний. Кроме того цифровые экосистемы гораздо проще масштабируются. По данным исследовательского центра Finances Online двумя наиболее существенными преимуществами внедрения цифровых технологий является повышение операционной эффективности и лучшее удовлетворение ожиданий клиентов (рисунок 1) [7].

Рисунок 1. Основные преимущества внедрения цифровых технологий [8]

По прогнозу MarketsandMarkets рынок умного производства (Smart Manufacturing Market) вырастет с 214,7 млрд. долл. в 2020 году до 384,8 млрд. к 2025-м [9]. Среднегодовой темп прироста составит 12,4%. Еще более оптимистичны оценки Fortune business insights прогнозирующие среднегодовой рост 16,4%. Размер рынка в 2020 году составлял 101.69 млрд. долл., а к 2028-му достигнет 337,10 млрд. долл. 16,4% (в 2020-м — 14,5%) [10].

В зависимости от масштаба внедрения умных технологий в бизнес-процессы компании увеличение стоимости от внедрения цифровых и аналитических технологий может составлять до 10%, в будущем этот показатель будет только увеличиваться. Внедрение умных систем позволяет увеличить стоимость на 20% [20].

В исследовании Капустиной Л.М. и Кондратенко Ю.Н. согласно разработанной пирамиде понятий предприятий Индустрии 4.0, к примерам цифровых фабрик можно отнести Boeing, Samsung, Bombardier Aerospace, General Electric (таблица 2) [21].

Таблица 2. Эффекты внедрения гибридных производств на примерах цифровых фабрик (составлено на основе [21])

|

Гибридные производства

|

Внедряемая система

|

Эффект

|

|

Boeing

|

Виртуальая

платформа для коллаборативной разработки новых самолетов, собравшая

коллективную экспертизу с более чем 100 компаний, для совместной онлайн или офлайн,

наработки лучших идеи

|

Cоздан 787 Dreamliner, который стал

более эффективным по стоимости и потреблению топлива

|

|

Samsung

|

Виртуальное

прототипирование для построения новых гибридных систем преобразователей

|

Улучшение

производительности разработки более чем на 50 %

|

|

Bombardier Aerospace

|

цифровая

модель завода и оценившая сценарии разработки и производства до того, как

началось реальное строительство и поставка оборудования. Цифровые 3D-модели были

разработаны с фокусом на задачах оптимизации загрузок по участкам,

определения

лучшего ритма производства и обеспечения персоналом

|

Симуляция

позволила сократить размеры нового завода до 50 % по сравнению к предыдущим

стандартам, улучшить производительность и качество через обнаружение узких

мест и ошибок

|

|

General Electric

|

Устанавка

на выпускаемое оборудование датчиков

и подключение их к облачной платформе, управление работой оборудования по

всему миру, активно использование 3D-печати

|

Снижение

издержек и повышение качества продукции

|

Умное производство постепенно эволюционирует в гибридное, представляющее собой конвергенцию физических и виртуальных активов. При этом завершающим этапом формирования гибридного производства является создание киберфизической системы, управляемой искусственным интеллектом, и охватывающей всю цепочку создания ценности. По перспективным оценкам создание подобных систем приведет к росту стоимости до 40% [21].

Достаточно новыми в экономической практике являются вопросы учета и оценки стоимости искусственного интеллекта. Объекты нематериальных активов относящихся к данной группе собирают и интерпретируют внутренние и внешние данные, превращая их в явные знания для оптимизации бизнес-процессов через непрерывную гибкую адаптацию. По сути, повышая эффективность управленческих процессов или даже принимая управленческие решения без участия человека. По цифровой зрелости в процессе создания стоимости выделим три типа цепочек: традиционные, на основе предиктивной аналитики, в том числе управляемые с использованием умных технологий, больших данных и самообучающиеся. Самообучающиеся цепочки формируются на основе машинного обучения представляющего собой форму искусственного интеллекта, который способен без участия человека управлять цепочкой создания ценности.

Таблица 3. Классификация цепочек создания стоимости с учетом трендов цифровой экономики*

|

Классификационный признак

|

Тип цепочки создания стоимости

|

|

По роли цифровых технологий в процессе

создания стоимости

|

Умные

(широкое применение на всех этапах создания стоимости цифровых инструментов

(программное обеспечение, автоматизация и роботизация, встраивание

искусственного интеллекта в машины и комплексы).

|

|

Цифровые

(генерирование стоимости за счет цифровых активов).

| |

|

Гибридные

(единый контур взаимодействия виртуальной и реальной цепочки в процессе

создания стоимости от идеи до представления на рынке).

| |

|

По степени сетезации

|

С

нулевым сетевым эффектом (стоимость формируется вне сети, в

(внутренние бизнес-цепочки создания стоимости).

|

|

С

ненулевым сетевым эффектом (создание стоимости с использованием преимуществ

взаимодействия в рамках сетевых структур и открытости к инновациям (внешние

бизнес-цепочки создания стоимости) позволяет генерировать дополнительные

выгоды за счет достижения сетевых эффектов).

| |

|

Квазивключенностью

(формируется путем интеграции отдельных квазиавтономных экономических

субъектов, с опорой получение сетевых выгод. При этом выход из сети приведет

к потере стоимости на величину большую получаемых сетевых выгод).

| |

|

По цифровой зрелости в процессе

создания стоимости

|

Традиционные

(управляемые на основе системных интеграторов и программных продуктов).

|

|

На

основе предиктивной аналитики (управляемые с использованием умных технологий,

больших данных).

| |

|

Самообучающиеся

(формируются на основе машинного обучения представляющего собой форму

искусственного интеллекта).

|

Использование групп цифровых технологий растет во всех секторах экономики, внедряются автоматизированные, автономные, интеллектуальные системы и среды, окружающий интеллект. Они оказывают революционное влияние на процессы создания стоимости в традиционных отраслях за счет:

- повышение эффективности всех бизнес-процессов компании, на фоне существенного сокращения затрат, в том числе объемов ресурсов за счет интеллектуального проектирования;

- быстрая перенастройка к малейшим сигналам среды и адаптация бизнес-процессов формирует конкурентное преимущество, позволяя лучше соответствовать требованиям рынка;

- укорачивание бизнес-цикла, в том числе разработки новинок и вывода их на рынок;

- сокращение организационных и транзакционных издержек через объем и скорость большого массива данных.

В этих условиях существенно возрастает роль интеллектуального капитала как фактора создания стоимости.

Заключение

Цифровизация значительно расширила круг объектов интеллектуального капитала, качественно изменила его структуру и роль в процессах создания стоимости.

Сегодня проблемным остается вопрос об изменении подходов к управлению интеллектуальным капиталом с учетом вышеобозначенных процессов цифровой трансформации. В-первую очередь, это требует осознания качественного и структурного изменения интеллектуального капитала. Структурированная совокупность элементов интеллектуального капитала, предложенная в исследовании, позволит более полно понять внутриорганизационные факторы, влияющие на его стоимость.

Во-вторых, проблемным аспектом является выявление роли интеллектуального капитала в формирование добавленной стоимости, в том числе ее количественной оценки. Актуальными является объяснение его влияние на изменение конфигурации цепочки создания ценности. Предложенная классификация цепочек создания стоимости с учетом трендов цифровой экономики - первый шаг на пути оценки вклада интеллектуального капитала в приращение стоимости.

В условиях индустрии 4.0 интеллектуальный капитал становится «ядерным» фактором увеличения стоимости бизнеса. Необходимо дальнейшее развитие методологии комплексного учета и оценки интеллектуального капитала, без чего не представляется возможным принятие обоснованных управленческих решений в управлении стоимостью бизнеса.

[1] The quant crunch how the demand for data science skills is disrupting the job market// Burning glass technologies. BOSTON. MA. 2017. [Электронный ресурс]. URL: https://bigdata.ieee.org/images/files/pdf/The-Quant-Crunch_Final.pdf (дата обращение 18.12.2022).

[2] Анализ рынка искусственного интеллекта в 2021 году. Научно-технический центр ФГУП «ГРЧЦ». [Электронный ресурс]. URL: https://rdc.grfc.ru/2021/11/artificial-intelligence-market-analysis/ (дата обращения 15.01.2023)

[3] Artificialintellectual market. Fortune business insights. [Электронный ресурс]. URL: https://www.fortunebusinessinsights.com/industry-reports/artificial-intelligence-market-100114 (дата обращения 15.12.2022)

[4] Artificial Intelligence Market - Growth, Trends, COVID-19 Impact, and Forecasts (2023 - 2028). Mordor Intelligence. [Электронный ресурс]. URL: https://www.mordorintelligence.com/industry-reports/global-artificial-intelligence-market (дата обращения 15.12.2022)

[5] Рынок цифровых двойников — рост, тенденции, влияние COVID-19 и прогнозы (2023–2028 гг.). Mordor Intelligence. [Электронный ресурс]. URL: https://www.mordorintelligence.com/ru/industry-reports/digital-twin-market (дата обращения 17.11.2022).

[6] Digital twin market. Fortune business insights. [Электронный ресурс]. URL: https://www.fortunebusinessinsights.com/digital-twin-market-106246 (дата обращения 24.11.2022)

[7] Vital Digital Transformation Statistics: 2023 Spending, Adoption, Analysis & Data. Finances Online. [Электронный ресурс]. URL: https://financesonline.com/digital-transformation-statistics. (дата обращения 10.01.2022)

[8] Vital Digital Transformation Statistics: 2023 Spending, Adoption, Analysis & Data. Finances Online. [Электронный ресурс]. URL: https://financesonline.com/digital-transformation-statistics. (дата обращения 10.01.2022)

[9] Exclusive Report by MarketsandMarkets. MarketsandMarkets. Chicago. April 7. 2020 . [Электронный ресурс]. URL: https://www.marketsandmarkets.com/pdfdownloadNew.asp?id=105448439 (дата обращения 12.01.2022) [10] Industry 4.0 Market // Fortune Business Insights. March 29. 2022. . [Электронный ресурс]. URL: https://finance.yahoo.com/news/research-2022-industry-4-0-124100691.html (дата обращения 14.01.2022)

References:

(2022). Analiz evolyutsii i razvitiya teorii intellektualnogo kapitala v usloviyakh tsifrovizatsii [Analysis of the evolution and development of the theory of intellectual capital in the context of digitalization] Digital Economy and Industry 5.0: Development in a New Reality. 168-181. (in Russian).

Alekseeva N. S. (2022). Upravlenie ustoychivym razvitiem intellektualnogo kapitala promyshlennoy ekosistemy v usloviyakh novoy realnosti [Managing the sustainable development of the intellectual capital of the industrial ecosystem in a new reality] Strategic management of sustainable economic development in the new reality. 381-403. (in Russian).

Alekseeva N. S., Klochkova A. V. (2022). Vliyanie tsifrovoy transformatsii na intellektualnyy kapital innovatsionno-promyshlennogo klastera [The impact of digital transformation on the intellectual capital of the innovation and industrial cluster]. Scientific journal of NIITMO. Series: Economics and Environmental Management. (1). 142-149. (in Russian).

Babkin A. V., Kunin V. A., Tarutko O. A. (2019). Vliyanie tsifrovizatsii ekonomiki na konkurentosposobnost predprinimatelskikh struktur [The impact of digitalization of the economy on the competitiveness of business structures]. Economics and management. (10 (168)). 65-73. (in Russian).

Dayneko V. G., Dayneko E. Yu. (2021). Transformatsiya struktury intellektualnogo kapitala v period tsifrovizatsii ekonomiki [Transformation of the structure of intellectual capital in the period of digitalization of the economy]. Proceedings of Voronezh State University. Series: Economics and Management. (1). 3-12. (in Russian).

Dyatlov S. A., Lobanov O. S. (2017). Konvergentnoe pravitelstvo kak etap perekhoda servisov predostavleniya gosudarstvennyh uslugk shestomu tekhnologicheskomu ukladu [Convergent government as the stage of transition of public services to the sixth techno-economic paradigm]. Innovations. (12 (230)). 40-45. (in Russian).

Elokhova I. V., Nazarova L. A. (2010). Vliyanie innovatsionnyh indikatorov na stoimost biznesa [Influence of the innovative indicators on the cost of business]. Creative economy. (8). 37-41. (in Russian).

Gaponenko T. V., Malkhasyan A. E. (2021). Intellektualnyy kapital organizatsii v usloviyakh tsifrovizatsii ekonomiki i biznesa [Intellectual capital of an organization in the context of digitalization of the economy and business]. Business. Education. Law. (2). 190-193. (in Russian).

Ivanova N. A. (2023). Osobennosti tsifrovizatsii biznes–protsessov [Features of digitalization of business processes]. Scientific notes of the Russian Academy of Entrepreneurship. (4). 17-21. (in Russian).

Kapustina L. M., Kondratenko Yu. N. (2020). K voprosu o ponyatii «umnogo predpriyatiya» v tsifrovoy ekonomike [On the issue of the concept of “smart enterprise” in the digital economy]. Voprosy upravleniya. (4 (65)). 33-43. (in Russian). doi: 10.22394/2304-3369-2020-4-33-43.

Kovalenko B. B., Guseynova I. V., Gusarova T. I. (2019). Vliyanie tsifrovizatsii ekonomiki na metodologii upravleniya proektami [The impact of digitalization of the economy on the project management methodology]. Scientific journal of NIITMO. Series: Economics and Environmental Management. (2). 135-144. (in Russian).

Krasnov F. (2015). Neftegazorazvedka bez Bolshikh Dannyh [Oil and Gas Exploration without Big Data]. Open Systems.DBMS. (4). 40–41. (in Russian).

Leonel P. I (2022). Upravlenie intellektualnym kapitalom kompaniy v tsifrovoy ekonomike [Intellectual capital management of companies in digital economy]. Bulletin of the Astrakhan State Technical University. Series: economics. (1). 43-49. (in Russian).

Lessing L. (2019). Iskusstvennyy intellekt vytesnit shirokiy plast yuristov [Ai technology is going to displace a huge class of lawyers]. Law (zakon). (5). 9-30. (in Russian).

Levchenko E. V. (2018). Vliyanie tsifrovizatsii na razvitie sistemy menedzhmenta kachestva [The impact of digitalization on the development of quality management system]. Bulletin of Saratov Socio-Economic Institute of Plekhanov Russian University of Economics. (4 (73)). 9-14. (in Russian).

Litvin I. Yu. (2021). Effekty vnedreniya tsifrovyh tekhnologii na promyshlennom predpriyatii [Effects of the introduction of digital technologies in an industrial enterprise]. Innovative development of economy. 42-46. (in Russian).

Plotnikov A. V. (2018). Osnovnye printsipy kontseptsii tsifrovoy ekonomiki [Basic principles of the digital economy concept]. Moscow Economic Journal. (5 (2)). 330-335. (in Russian).

Prokhorenkov P. A., Komarov P.I., Khromenkova G.A., Tischenkova G.Z. (2021). Ekspertnaya otsenka vliyaniya tsifrovizatsii kompaniy na ekonomicheskie i finansovye pokazateli [Expert assessment of the influence of digitalization of companies on economic and financial performance]. Fundamental research. (8). 56-64. (in Russian).

Sharma S. K. (2006). E-Commerce in a Digital Economy. Encyclopedia of E-Commerce, E-Government, and Mobile Commerce

Stewart T. A. (1997). Intellectual Capital. The New Wealth of Organizations

Zlobina O. V. (2021). Evolyutsiya intellektualnogo kapitala pod vliyaniem tsifrovizatsii [Evolution of intellectual capital with digitization]. Proceedings of the South-Western State University. Series: Economy. Sociology. Management. (4). 272-283. (in Russian).

Страница обновлена: 26.05.2025 в 14:37:01