Предложения по противодействию коррупции в образовательных учреждениях Российской Федерации

Унижаев Н.В.1

1 Национальный исследовательский университет "МЭИ", ,

Скачать PDF | Загрузок: 54 | Цитирований: 1

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 1 (Январь-март 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=52252673

Цитирований: 1

Аннотация:

Исторические корни коррупции уходят в века, и некоторые эксперты доказывают, что она непобедима. Однако, даже в такой трактовке можно поставить целью снижение рисков и минимизацию ущерба, связанного с коррупцией. В данной работе коррупция рассматривается, как конфликт интересов между отдельными сотрудниками образовательных учреждений и обществом. Общество всегда искало способы защиты от использования служебного положения в корыстных, личных целях. Сложность данной проблемы усугубляется слабоструктурированными системами управления образовательных учреждений, не позволяющими подсистему управляющих воздействий привести к единым алгоритмам управления. Предложения по оптимизации управленческой деятельности образовательных учреждений за счет цифровой трансформации, внедрения систем искусственного интеллекта и нейросетей, ротации экономистов и исключения руководителей образовательных организаций из органов, контролирующих внутреннюю финансовую деятельность, могут позволить минимизировать риски, связанные с коррупцией. При анализе конфликта интересов в образовательных организациях были выделены общие и специфические характеристики, влияющие на процесс. Такие характеристики позволили определить новые требования к системе управления образовательной организации. Кроме этого, в процессе анализа была выявлена специфика децентрализации управления, которую необходимо учитывать при формировании предложений. Анализ показал, что правовыми и организационными мерами конфликты интересов в образовательных организациях не остановить, требуются новые методы основанные на цифровой трансформации системы управления образовательных учреждений. В работе продемонстрированы направления внедрения сквозных цифровых технологий позволяющих снизить коррупцию. В качестве таких технологий были выделены искусственный интеллект, нейросети и блокчейн. Примеры формализации знаний, использующихся в системах искусственного интеллекта, продемонстрировали возможность практического применения

Ключевые слова: коррупция, злоупотребление, экономическая безопасность, риски, управление организацией, искусственный интеллект, нейросети, блокчейн

Введение. Современные системы управления учебными заведениями были построены после быстрого перехода от одной формации к другой. Такой переход всегда совершается в форме значительных социальных изменений с характерными провалами на начальных этапах построения новых систем управления. С коррупционной точки зрения, изменения, произошедшие в Российской Федерации более тридцати лет назад, отбросили образовательные учреждения назад, к порождению мздоимства. За последние годы в России и образовательных учреждениях много сделано для того, чтобы избавиться от этого позорного явления, но и сделать предстоит еще много. В Российской Федерации были сформированы новые институты государственной власти, объединенные общей задачей создания единой системы государственного управления [1, с. 6]. В современном мире даже в условиях различных формаций цель системы государственного управления одинаковая – улучшение благосостояния граждан страны [2, с. 18], реализация планов повышения жизненного уровня и укрепления государства.

Государственное управление – деятельность органов государственной власти по реализации своих полномочий в сфере социально-экономического развития Российской Федерации и обеспечения национальной безопасности Российской Федерации [3, с. 6]. В такой трактовке государственное управление может быть рассмотрено как объединение взаимосвязанной деятельности различных органов управления.

Система управления учебным заведением – это форма распределения, координации и реализации управленческой деятельности в рамках структуры учебного заведения, которая определена спецификой его внутренних подразделений, органов управления, их взаимодействием [4, с. 28]. Таким образом, систему управления образовательными учреждениями можно трактовать как координацию и делегирование полномочий структурным подразделениям. Такая система значительно усложняет контроль за качеством и активами, но она необходима для инновационного развития.

Закон об образовании сужает коррупцию в образовательных организациях до «конфликта интересов», представляя главных коррупционеров как педагогических работников, имеющих заинтересованность в получении материальной выгоды. Такая трактовка изъяла из коррупционных схем руководителей и экономические отделы образовательных организаций.

Современные системы управления получили новые инструменты для контроля. Такие инструменты, основанные на цифровой трансформации, могут частично помочь решить проблемы коррупции в образовательных организациях. Цифровые технологии не могут улучшить контроль без методического обеспечения, новых алгоритмов проверки и желания всех участников процесса управления. Данная работа посвящена анализу предложений, нацеленных на снижение коррупции и конфликта интересов.

Цель: оптимизация управленческой деятельности образовательных учреждений за счет цифровой трансформации, внедрения искусственного интеллекта, ротации экономистов и исключения руководителей образовательных организаций из органов, контролирующих внутреннюю финансовую деятельность.

Достижение цели может позволить снизить коррупцию и конфликты интересов профессорско-преподавательского состава, а также увеличить доверие к демократическим преобразованиям общества. Положительный практический опыт может позволить использовать данные предложения в системах управления различных хозяйствующих субъектов.

Для достижения цели необходимо решить следующие задачи:

1. Провести анализ существующей системы управления образовательными организациями.

2. Предложить алгоритм внедрения цифровой трансформации, в том числе и искусственного интеллекта, проанализировать возможность ротации экономистов и исключения руководителей образовательных организаций из органов, контролирующих внутреннюю финансовую деятельность.

3. Подтвердить предложения практическими примерами.

В предлагаемой работе проанализированы разные подходы к снижению коррупции. Проанализированы подходы следующих авторов: Архипов Э.Л. [5] (Arkhipov, Sushkova, 2019), Березинеца И.В., Иванова А.Е. [6, с. 109–111] (Berezinets, Ivanov, 2021, р. 109–111), Бобошко Н.М. [7, с. 74–78] (Boboshko, 2014, р. 74–78), Вашкевичуса В.В. [8, с. 45–46] (Vashkevichus, 2020, р. 45–46), Кареповой С.Г., Пинчука А.Н., Некрасова С.В., Тихомирова Д.А. [9, с. 146–151] (Karepova, Pinchuk, Nekrasov, Tikhomirov, 2019, р. 146–151), Косьмина А.Д., Косьминой Е.А. [10] (Kosmin, Kosmina, 2020), Кулуевой Ф.Г. [11, с. 71–73] (Kulueva, 2020, р. 71–73), Кязимов М.С., Алиев Н.К. [12] (Kyazimov, Aliev, 2019), Мальчиковой С.В., Костиковой С.А., Оскилко С.А., Сидоровой О.Ю. [13, с. 158–160] (Malchikova, Kostikova, Oskilko, Sidorova, 2015, р. 158–160), Нестерова А.К. [14, с. 2–12] (Nesterov, р. 2–12), Никифорова С.А. [15, с. 13–19] (Nikiforov, 2020, р. 13–19), Руденко М.Н., Субботина Ю.Д. [16] (Rudenko, Subbotina, 2019), Тарховой Я.Р. [17, с. 477–478] (Tarkhova, 2020, р. 477–478), Хасанова Ш.К. [22, с. 202–207] (Khasanov, 2020, р. 202–207), Федотова Д.Ю. [21] (Fedotov, 2019), Хечиева Б.Б. [23, с. 70–72] (Khechiev, 2017, р. 70–72), Шахтаханова Е.Л., Димитриевой Е.Н. [24, с. 158–167] (Shakhtakhanov, Dimitrieva, 2019, р. 158–167), Рузанова Р.М. [25, с. 217–219] (Ruzanov, Zharlygassinov, 2021, р. 217–219). Предложена и подтверждена практическими примерами математическая модель внедрения искусственного интеллекта и нейросетей в систему управления образовательными организациями.

Новизна обусловлена отсутствием единого научного обоснования к использованию новых цифровых технологий и предложений по организационным преобразованиям, направленным на снижение коррупции в образовательных организациях Российской Федерации.

Анализ научных источников Вашкевичуса В.В. [8, с. 45–46] (Vashkevichus, 2020, р. 45–46), Нестерова А.К. [14, с. 2–12] (Nesterov, р. 2–12), Хасанова Ш.К. [22, с. 202–207] (Khasanov, 2020, р. 202–207), Хечиева Б.Б. [23, с. 70–72] (Khechiev, 2017, р. 70–72), Шахтаханова Е.Л., Димитриевой Е.Н. [24, с. 158–167] (Shakhtakhanov, Dimitrieva, 2019, р. 158–167) показал, что существующие нормы и традиционные методы, используемые в системах управления образовательными организациями Российской Федерации, не позволяют сделать скачкообразные преобразования, направленные на повышение доверия и снижение рисков, связанных с коррупцией.

Материалы и методы исследования. Образовательные организации относятся к классу сложных объектов управления. Сложность формализации процессов не позволяет подсистему управляющих воздействий привести к единым алгоритмам управления [18, с. 352] (Unizhaev, 2014, р. 352). В то же время регламенты функционирования, строго определенные федеральными стандартами, наоборот, имеют высокую степень формализации. Эти два разнонаправленных фактора оказывают значительное влияние на все процессы управления, включая и аудит финансовой деятельности.

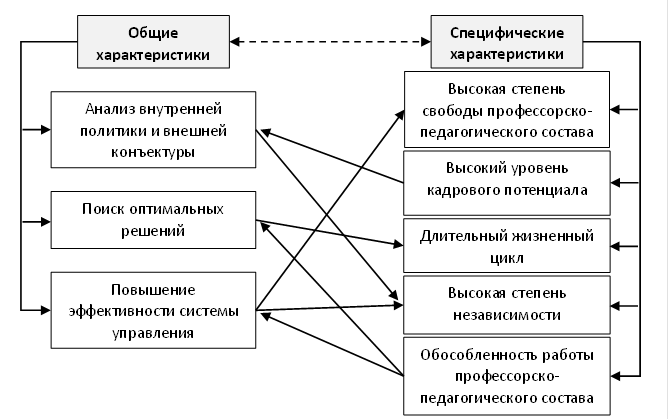

Образовательные организации обладают множеством специфических характеристик, характерных только им. На рисунке 1 показаны наиболее значимые отличительные и общие характеристики, влияющие на управленческий процесс. Специфические характеристики управления тесно связаны с общими, присущими всем хозяйствующим субъектам, что, с одной стороны, усложняет оптимизацию, с другой, делает оптимизацию более универсальной.

Рисунок 1. Связи между общими и специфическими характеристиками, влияющие на управленческий процесс

Источник: составлено автором.

Система противодействия коррупции в учебных заведениях Российской Федерации должна учитывать высокий уровень кадрового потенциала сотрудников и учащихся [19, с. 264] (Unizhaev, 2022, р. 264). Такой потенциал, как атом, может быть использован как в «мирных», так и в «не мирных» целях. Высокий потенциал позволяет разрабатывать новые способы борьбы с коррупцией, но и создавать новые схемы коррупции. Примером могут служить создаваемые учителями и преподавателями сайты для платной помощи в решении задаваемых для домашней работы задач, что позволило не брать наличные деньги.

Противодействие коррупции должно учитывать большую социальную значимость деятельности образовательных организаций. Культура, атмосфера, условия обучения должны быть образцом, позволяющим новому поколению понимать, как должно быть устроено общество [20, с. 113] (Unizhaev, 2022, р. 113). Длительный жизненный цикл с годовой повторяемостью может позволить определить процедуры контроля, основываясь на цикличности, а исторически сложившаяся высокая степень независимости и обособленности работы профессорско-педагогического состава должна учитываться при противодействии коррупции.

Система управления коммерческими хозяйствующими субъектами во многом определяется характером их основной деятельности и получением максимальной прибыли. Образовательные организации главной целью всегда выдвигают качество образовательного процесса, что и предопределяет специфику деятельности [18, с. 251; 25, с. 218] (Unizhaev, 2014, р. 251; Ruzanov, Zharlygassinov, 2021, р. 218).

Результаты и их обсуждение. Управление образовательными организациями имеет общие характеристики с коммерческими хозяйствующими субъектами. К общим характеристикам систем управления относятся:

- анализ внутренней политики и внешней конъюнктуры;

- поиск оптимальных решений, соответствующих потребностям хозяйствующего субъекта [14, с. 15] (Nesterov, р. 15);

- постоянное повышение эффективности системы управления.

Новые условия изменяют требования к учебным заведениям. Новые требования предъявляются к системе управления организацией, в том числе повышение эффективности обучения, результативности работы организации, улучшения труда профессорско-преподавательского состава. Требования, предъявляемые к системе управления учебным заведением, возрастают по мере повышения уровня образовательного процесса, что ведет к необходимости использования многоуровневых и коллегиальных моделей управления. Система управления учебным заведением преобразуется в сложную управленческую систему.

Новые требования вызывают необходимость выстроить систему управления учебными заведениями в контексте повышения эффективности управленческой деятельности, начиная с низшего звена и уровня управления и учитывая интересы всех участников научного, учебного и образовательного процесса, в рамках его основной деятельности.

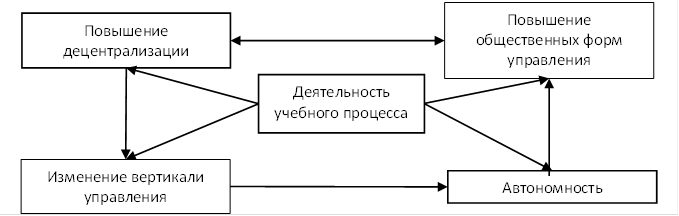

Специфика управления экономической деятельностью обеспечения учебного процесса имеет свои особенности, характерные для учебных заведений. На рисунке 2 показаны семантические отношения между требованиями и учебным процессом. Множественные отношения показывают сложную иерархию.

Рисунок 2. Семантические отношения между требованиями и учебным процессом

Источник: составлено автором.

Общий тренд на повышение децентрализации и широкое распространение коллегиальности системы управления основан на демократизации общества, на социальном запросе и готовности общественных организаций управлять процессами. В общественные органы, нацеленные на управление, могут входить не только администрации и преподавательский состав, но и представители учащихся, выпускников, а также члены образовательных, общественных и профессиональных объединений и организаций. Наиболее удобным и распространенным способом, повышающим децентрализацию, стали попечительские советы. Внедрение перспективных инструментов управления позволило изменить структуры управленческой вертикали.

Требования к автономности различных структур управления на уровне реализации многоуровневых моделей [7, с. 75] (Boboshko, 2014, р. 75) управления образовательными организациями вызваны различиями в направлениях и способах обучения. Кроме этого, централизация управленческой и экономической деятельности затруднит постоянные изменения процесса обучения и совсем невозможна для крупных образовательных организаций.

В настоящий момент основная защита от коррупционных схем построена на множественных организационных документах, например [8, с. 46] (Vashkevichus, 2020, р. 46):

- Положение «Об антикоррупционной политике».

- Положение «О выявлении и урегулировании конфликта интересов».

- Правила обмена деловыми подарками и знаками делового гостеприимства.

- План мероприятий по профилактике и противодействию коррупции.

Учитывая ментальность большинства граждан Российской Федерации, исторически не занимающихся изучением законов и регламентов, можно предположить, что путь защиты от коррупции организационными мерами не сможет обеспечить высокую степень защиты от коррупции и конфликта интересов.

Малодейственными мерами оказались и требования «О размещении сведений о доходах, об имуществе и обязательствах имущественного характера руководителей федеральных государственных учреждений и членов их семей на официальных сайтах федеральных государственных учреждений», во-первых, такие требования в большинстве доступны только для авторизованных пользователей, а во-вторых, не определены механизмы проверки данной информации. В требование «O представлении сведений о своих доходах (супруги) и несовершеннолетних детей» не включили других родственников, что также свело результат к минимуму. Другими словами, такой подход, определенный в Национальном плане противодействия коррупции, до настоящего времени какого-либо синергетического эффекта не дал. Требуется новый подход.

Новые предложения нацелены на уменьшение рисков коррупции и конфликта интересов:

- оптимизация управленческой деятельности образовательных учреждений за счет цифровой трансформации;

- внедрение в аудиторские проверки искусственного интеллекта и нейросетей;

- ротация главных бухгалтеров и других ответственных за экономические процессы сотрудников;

- исключение руководителей образовательных организаций из органов, контролирующих внутреннюю финансовую деятельность.

Оптимизация управленческой деятельности образовательных учреждений за счет цифровой трансформации позволит изменить процесс мониторинга, перевести его в постоянный режим, сделать доступным для контроля со стороны общества. Практически все сквозные технологии цифровой экономики позволяют минимизировать риски, связанные с коррупцией и конфликтом интересов. Однако формат данной работы не позволяет раскрыть механизмы внедрения всех технологий, поэтому ограничимся основными, от которых может быть максимальный эффект. К таким технологиям можно отнести:

- блокчейн;

- искусственный интеллект.

Искусственный интеллект – свойство искусственных интеллектуальных систем выполнять творческие функции, которые традиционно считаются прерогативой человека [1, с. 3–5]. Внедряя нейросети и искусственный интеллект, образовательная организация удаляет из контура принятия решений и аудита субъективизм человека.

Сформулируем данное условие в виде принципа для новой экономической модели образовательной организации. Пусть ЭС1, ЭС2, …, ЭСn – состояние финансовой системы, обладающей возможностями искусственного интеллекта и нейросетей, ограниченное условиями, сформулированными специалистами-экономистами, тогда принимая во внимание новые обстоятельства, можно оценить возможные варианты в каждом динамическом состоянии. Такое состояние может быть определено при выполнении следующего условия (1.1):

![]() ,

при

,

при ![]() ,

(1.1)

,

(1.1)

где

ЭСi – состояние экономической системы;

ЭС0 – условное состояние экономической системы, принимающее оптимальные решения, ограниченные специалистами;

n – количество возможных состояний экономической системы.

Есть сложность в использовании данного принципа, она заключается в необходимости обучения экономической системы, использующей искусственный интеллект [5] (Arkhipov, Sushkova, 2019). Вероятно, с задачей обучения в рамках одной образовательной организации справиться очень сложно, однако при объединении образовательных организаций по группам создание базы знаний, обладающей различными состояниями финансовой системы (ЭСn), значительно облегчит задачу. Вывод: внедрение систем искусственного интеллекта в финансовые системы образовательных организаций необходимо организовывать на федеральном уровне. Процесс создания правил для аудита финансовой деятельности несложен, но он должен учитывать многолетний опыт проверки аудиторами. Например, правило может быть следующим:

Правило:

(А ˅ В) → С

(С ˅ Д) → Е

Ограничения: Е → Т1, Е → Р1

Пример правила:

(Платежный документ (чек) проверен ˅ Цена на закупленный товар не имеет отклонений от средней цены более чем на 10%) → Транзакция удовлетворена

(Транзакция удовлетворена ˅ Товар на балансе) → Проверка завершена

Ограничения: максимальный срок проверки → 1 месяц после проведения закупки, при сроке более 1 месяца проверка осуществляется с учетом дисконта.

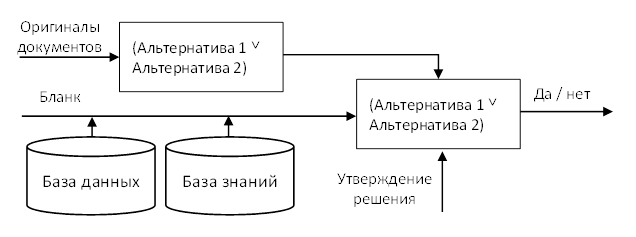

В примере правила, входящего в базу знаний, заключение одного правила, является начальным условием для следующих множеств. Выполнение ограничения с последним правилом приведет процесс к завершению. Преимущества заключаются не только в том, что в контуре принятия решений удален человек с субъективным мнением, но и то, что свод таких правил не позволяет двойных трактовок и, следовательно, лишает процесс ошибок, неточностей, использующихся для коррупции и конфликта интересов. На рисунке 2 представлена модель проведения аудита в интеллектуальной системе.

Рисунок 3. Модель проведения аудита в интеллектуальной системе

Источник: составлено автором на основе [19, с. 262–264] (Unizhaev, 2022, р. 262–264).

Аналогичные трудности возникнут и при внедрении нейросетей, такие технологии потребуют правки коэффициентов, что также потребует формализации опыта аудиторов. Опыт применения нейросетей в формировании распознавания образов и создании художественных произведений показал отличную самостоятельную обучаемость нейросетей. Выражаясь фразами Наполеона, «надо ввязываться в сражение, а там видно будет», т.е. выводы без эксперимента в вопросе внедрения искусственного интеллекта сделать невозможно.

Важным предложением являются ротации главных бухгалтеров и других ответственных за экономические процессы сотрудников. Можно ли в современной парадигме всех главных бухгалтеров образовательных организаций обвинить в коррупции? Конечно, нет. Однако анализ показал, что в большинстве организаций такие специалисты аффилированы с руководителем. Более того, зарплата вместе с премиями у главного бухгалтера часто превышает профессорскую или учителя высшей категории. Почему у руководителя образовательной организации такое дружественное отношение к главному бухгалтеру? Запрет назначения на такие должности близких родственников оказался безрезультатным. Тогда автор и вспомнил о ротации военнослужащих. Такая ротация позволила «омолаживать» коллектив, удалять из системы управления аффилированные цепочки. Проблема ротации главных бухгалтеров достаточно легко разрешима в крупных городах со множеством образовательных организаций и невозможна без сопровождения на государственном уровне для небольших населенных пунктов. Для плановой ротации можно использовать системы искусственного интеллекта, исполняющие правило замены через пять лет. Вопрос требует широкого обсуждения и выходит за рамки данной работы. Результаты таких решений заранее неизвестны и могут быть получены в результате эксперимента в одном из регионов.

Исключение руководителей образовательных организаций из органов, контролирующих внутреннюю финансовую деятельность, позволяет изменить систему контроля. Главной задачей руководителя образовательной организации является качество образования и воспитания. Однако анализ рабочего времени показал, что более 60% времени руководители тратят на хозяйственные нужды, такие как ремонт лестниц и крыш, обновление и закупка для классов и аудиторий. Организация учебного процесса почти полностью лежит на заместителях и помощниках. Для повышения качества от руководителя образовательной организации необходимо убрать все функции, касающиеся финансово-хозяйственной деятельности. Такая модель практиковалась в СССР [10] (Kosmin, Kosmina, 2020), где заместитель директора по хозяйственной части полностью отвечал за всю материально-техническую базу, а роль руководителя сводилась к формированию заявок. Добавляя к этой структуре управления безналичные деньги с невозможностью использовать их в качестве наличных, это позволило полностью искоренить коррупцию при закупках.

Процесс контроля за финансовой деятельностью со стороны руководителя образовательной организации абсурден по своей сути. Такая модель возможна только при более высоком нравственном развитии и не может иметь практического применения в условиях, способствующих коррупции. В новой конструкции требуется новый ответственный за финансовый аудит. Решение этого вопроса может быть по нескольким направлениям или смешанно по нескольким из них:

- аудит финансово-хозяйственной деятельности передается общественным организациям;

- аудит финансово-хозяйственной деятельности осуществляется сторонними организациями [16] (Rudenko, Subbotina, 2019);

- аудит финансово-хозяйственной деятельности осуществляется государственными организациями, аналогичными ОБХСС.

В любом случае финансовый аудит должен осуществляться сторонними, независимыми органами. Примером использования коррупционных схем, основанных на пробелах существующей системы проверки финансовой деятельности, являются множественные случаи предъявления одних и тех же активов для разрозненных участников аудита. Руководитель образовательного учреждения приобрел проектор и аудитору Счетной палаты предъявил его при проверке активов. При проверке попечительских финансовых активов руководитель показал тот же проектор, но в качестве закупленного на внебюджетные средства. Обе проверяющие группы не выявили коррупции, потому что проверяли только финансовые активы, относящиеся к своим полномочиям. Проверка с использованием системы искусственного интеллекта позволяет выявить актив, представленный дважды, и сконцентрировать внимание общественных организаций и членов аудиторской комиссии.

Заключение

Анализ первопричин конфликта интересов между отдельными сотрудниками образовательных учреждений и обществом показал, что традиционными правовыми и организационными мерами добиться существенного изменения не получается. Изменившаяся нравственность, безнаказанность, либерализация законов за финансовые нарушения не позволяет избавиться от коррупции. Предложения по совершенствованию системы управления образовательных учреждений за счет цифровой трансформации, и прежде всего внедрения систем искусственного интеллекта, внедрения ротационных механизмов экономистов, а также исключение руководителей образовательных организаций из органов, контролирующих внутреннюю финансовую деятельность, могут позволить выявить множественные коррупционные цепочки, быстрее реагировать на новые коррупционные схемы. Описание таких аномалий в виде правил для баз знаний позволят системам искусственного интеллекта выявлять конфликты интересов и минимизировать риски, связанные с коррупцией в образовательных организациях.

Источники:

2. Федеральный закон от 25 декабря 2008 г. № 273-ФЗ (в ред. от 03.04.2017) «О противодействии коррупции». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_140174/ (дата обращения: 12.01.2023).

3. Федеральный закон от 28.06.2014 N 172-ФЗ (ред. от 31.07.2020) "О стратегическом планировании в Российской Федерации". [Электронный ресурс]. URL: http://www.consultant.ru/ document/ cons_doc_ LAW_164841/ (дата обращения: 12.01.2023).

4. Приказ Министерства науки и высшего образования Российской Федерации от 26 июля 2018 г. № 13н «Об утверждении перечня должностей, при назначении на которые граждане и при замещении которых работники обязаны представлять сведения о своих доходах, расходах, об имуществе и обязательствах имущественного характера». [Электронный ресурс]. URL: https://rulaws.ru/acts/Prikaz-Minobrnauki-Rossii-ot-26.07.2018-N-13n (дата обращения: 20.12.2022).

5. Архипов Э. Л., Сушкова Т. В. Коррупционная преступность и ее развитие в России // Теневая экономика. – 2019. – № 2. – c. 107-114.

6. Березинец И.В., Иванов А.Е. Типология агентских моделей коррупции и кейс тоталитарной коррупции // Вопросы экономики. – 2021. – № 9. – c. 109-131.

7. Бобошко Н. М. Налогово-бюджетная безопасность в системе экономической безопасности страны // Инновационное развитие экономики. – 2014. – № 2(19). – c. 74–78.

8. Вашкевичус В.В. Сущность коррупции и методы борьбы с коррупцией в России // Студенческий вестник. – 2020. – № 7–1 (125). – c. 45–46.

9. Карепова С. Г., Пинчук А. Н., Некрасов С. В., Тихомиров Д.А. Коррупция и противодействие коррупции в восприятии российской молодежи: опыт фокус-группового исследования // Вестник Томского государственного университета. Философия. Социология. Политология. – 2019. – № 50. – c. 146–161.

10. Косьмин А. Д., Косьмина Е. А. К вопросу о конструктивном резерве коррупции // Экономические отношения. – 2020. – № 1. – c. 149-160.

11. Кулуева Ф. Г. Национальная стратегия противодействия коррупции и национальный план противодействия коррупции // Наука, техника и образование. – 2020. – № 1(65). – c. 71–75.

12. Кязимов М.С., Алиев Н. К. Эффективное противодействие коррупции и теневой экономики – главное условие экономической безопасности каждого государства // Теневая экономика. – 2019. – № 4. – c. 245-251.

13. Мальчикова С. В., Костикова С. А., Оскилко С.А., Сидорова О. Ю. Коррупция и противодействие коррупции в России // Евразийское Научное Объединение. – 2015. – № 3(3). – c. 158–159.

14. Нестеров А. К. Управление вузом. Энциклопедия Нестеровых. [Электронный ресурс]. URL: https://odiplom.ru/lab/upravlenie-vuzom.html (дата обращения: 12.01.2023).

15. Никифоров С. А. Противодействие коррупции на стадии заключения соглашения о государственно-частном партнерстве как гражданско-правовой механизм противодействия коррупции // Научно-практические исследования. – 2020. – № 11–1 (34). – c. 13–19.

16. Руденко М. Н., Субботина Ю. Д. Коррупция как фактор теневой экономики: тенденции и перспективы развития (на примере Приволжского ФО) // Теневая экономика. – 2019. – № 1. – c. 33-47.

17. Тархова Я. Р. Понятие коррупции и противодействия коррупции // Аллея науки. – 2020. – № 12 (51). – c. 477–480.

18. Унижаев Н.В. Особенности использования новых информационных технологий в учебном процессе специалистов по бизнес-аналитике // Информационные технологии в обеспечении федеральных государственных образовательных стандартов: материалы Международной научно-практической конференции. Елец, 2014. – c. 351–356.

19. Унижаев Н.В. Проблемы регулирования отношений с цифровыми финансовыми активами и валютами // Вестник Алтайской академии экономики и права. – 2022. – № 2. – c. 262–268.

20. Унижаев Н.В. Особенности моделирования угроз безопасности персональных данных для обеспечения достаточного уровня защищенности // Вопросы инновационной экономики. – 2022. – № 1. – c. 112–117. – doi: 10.18334.

21. Федотов Д. Ю. Уровень коррупции в России на фоне зарубежных стран // Теневая экономика. – 2019. – № 1.

22. Хасанов Ш. К. Классификации коррупции и моделей противодействия коррупции // Вестник Таджикского национального университета. Серия социально-экономических и общественных наук. – 2020. – № 3. – c. 202–207.

23. Хечиев Б.Б. Состояние коррупции и меры противодействия коррупции в современном обществе // Молодой ученый. – 2017. – № 34(168). – c. 70–73.

24. Шахтаханов Е.Л., Димитриева Е.Н. Коррупция как социальное явление и направления совершенствования противодействия коррупции в системе государственной службы // Столица науки. – 2019. – № 6 (11). – c. 158–167.

25. Ruzanov R.M., Zharlygassinov T.M. Corruption in the healthcare sector during the COVID-19 pandemic: causes, consequences, and responses // Экономика: стратегия и практика. – 2021. – № 3. – p. 217–226.

Страница обновлена: 31.07.2026 в 11:29:35

Download PDF | Downloads: 54 | Citations: 1

Proposals on combating corruption in educational institutions of the Russian Federation

Unizhaev N.V.Journal paper

Shadow Economy

Volume 7, Number 1 (January-March 2023)

Abstract:

The historical roots of corruption go back centuries. Some experts prove that it is invincible. However, even in this interpretation, it is possible to set the goal of reducing risks and minimizing damage associated with corruption.

In this article, corruption is considered as a conflict of interests between individual employees of educational institutions and society.

Society has always been looking for ways to protect itself from the use of official position for selfish, personal purposes. The complexity of this problem is compounded by poorly structured management systems of educational institutions, which do not allow the subsystem of control actions to lead to unified control algorithms.

Proposals to optimize the management activities of educational institutions through digital transformation, the introduction of artificial intelligence systems and neural networks, the rotation of economists and the exclusion of heads of educational organizations from bodies controlling internal financial activities can minimize the risks associated with corruption. When analyzing the conflict of interests in educational organizations, general and specific characteristics affecting the process were identified. Such characteristics made it possible to define new requirements for the management system of an educational organization. In addition, the analysis revealed the specifics of management decentralization, which must be taken into account when forming proposals. The analysis showed that conflicts of interest in educational organizations cannot be stopped by legal and organizational measures. Thus, new methods based on the digital transformation of the management system of educational institutions are required. The article demonstrates the directions of implementation of end-to-end digital technologies that reduce corruption. Artificial intelligence, neural networks and blockchain can be identified as such technologies. Examples of the formalization of knowledge used in artificial intelligence systems have demonstrated the possibility of practical application.

Keywords: corruption, abuse, economic security, risks, organization management, artificial intelligence, neural networks, blockchain

References:

Arkhipov E. L., Sushkova T. V. (2019). Korruptsionnaya prestupnost i ee razvitie v Rossii [Corruption crime and its development in Russia]. Shadow Economy. (2). 107-114. (in Russian).

Berezinets I.V., Ivanov A.E. (2021). Tipologiya agentskikh modeley korruptsii i keys totalitarnoy korruptsii [The typology of agency models of corruption and the totalitarian corruption case]. Voprosy Ekonomiki. (9). 109-131. (in Russian).

Boboshko N. M. (2014). Nalogovo-byudzhetnaya bezopasnost v sisteme ekonomicheskoy bezopasnosti strany [Fiscal security in the country's economic security system]. Innovative development of economy. (2(19)). 74–78. (in Russian).

Fedotov D. Yu. (2019). Uroven korruptsii v Rossii na fone zarubezhnyh stran [The level of corruption in Russia compared to foreign countries]. Shadow Economy. (1). (in Russian).

Karepova S. G., Pinchuk A. N., Nekrasov S. V., Tikhomirov D.A. (2019). Korruptsiya i protivodeystvie korruptsii v vospriyatii rossiyskoy molodezhi: opyt fokus-gruppovogo issledovaniya [Corruption and anti-corruption as perceived by the Russian youth: a focus-group research experience]. Vestnik Tomskogo gosudarstvennogo universiteta. Filosofiya. Sotsiologiya. Politologiya. (50). 146–161. (in Russian).

Khasanov Sh. K. (2020). Klassifikatsii korruptsii i modeley protivodeystviya korruptsii [Classifications of corruption and anti-corruption models]. Vestnik Tadzhikskogo natsionalnogo universiteta. Seriya sotsialno-ekonomicheskikh i obschestvennyh nauk. (3). 202–207. (in Russian).

Khechiev B.B. (2017). Sostoyanie korruptsii i mery protivodeystviya korruptsii v sovremennom obshchestve [Corruption and anti-corruption measures in modern society]. The young scientist. (34(168)). 70–73. (in Russian).

Kosmin A. D., Kosmina E. A. (2020). K voprosu o konstruktivnom rezerve korruptsii [On the issue of constructive reserve of corruption]. Journal of International Economic Affairs. (1). 149-160. (in Russian).

Kulueva F. G. (2020). Natsionalnaya strategiya protivodeystviya korruptsii i natsionalnyy plan protivodeystviya korruptsii [National corruption against strategy and national corruption against plan]. Science, Technology and Education. (1(65)). 71–75. (in Russian).

Kyazimov M.S., Aliev N. K. (2019). Effektivnoe protivodeystvie korruptsii i tenevoy ekonomiki – glavnoe uslovie ekonomicheskoy bezopasnosti kazhdogo gosudarstva [Effective counteraction to corruption and the shadow economy as the main condition for the economic security of each state]. Shadow Economy. (4). 245-251. (in Russian).

Malchikova S. V., Kostikova S. A., Oskilko S.A., Sidorova O. Yu. (2015). Korruptsiya i protivodeystvie korruptsii v Rossii [Corruption and Anti-Corruption in Russia]. Evraziyskoe Nauchnoe Obedinenie. (3(3)). 158–159. (in Russian).

Nikiforov S. A. (2020). Protivodeystvie korruptsii na stadii zaklyucheniya soglasheniya o gosudarstvenno-chastnom partnerstve kak grazhdansko-pravovoy mekhanizm protivodeystviya korruptsii [Anti-corruption at the stage of concluding a public-private partnership agreement as a civil law anti-corruption mechanism]. Nauchno-prakticheskie issledovaniya. (11–1 (34)). 13–19. (in Russian).

Rudenko M. N., Subbotina Yu. D. (2019). Korruptsiya kak faktor tenevoy ekonomiki: tendentsii i perspektivy razvitiya (na primere Privolzhskogo FO) [Corruption as a factor of the shadow economy: trends and prospects of development (on the example of Privolzhsky federal district)]. Shadow Economy. (1). 33-47. (in Russian).

Ruzanov R.M., Zharlygassinov T.M. (2021). Corruption in the healthcare sector during the COVID-19 pandemic: causes, consequences, and responses Ekonomika: strategiya i praktika. (3). 217–226.

Shakhtakhanov E.L., Dimitrieva E.N. (2019). Korruptsiya kak sotsialnoe yavlenie i napravleniya sovershenstvovaniya protivodeystviya korruptsii v sisteme gosudarstvennoy sluzhby [Corruption as a social phenomenon and directions of improvement of anti-corruption in the public service]. Stolitsa nauki. (6 (11)). 158–167. (in Russian).

Tarkhova Ya. R. (2020). Ponyatie korruptsii i protivodeystviya korruptsii [The concept of corruption and anti-corruption]. Alley of Science. (12 (51)). 477–480. (in Russian).

Unizhaev N.V. (2014). Osobennosti ispolzovaniya novyh informatsionnyh tekhnologiy v uchebnom protsesse spetsialistov po biznes-analitike [Features of information technology in the training process of business analysts] Information technology in support of federal state educational standards. 351–356. (in Russian).

Unizhaev N.V. (2022). Osobennosti modelirovaniya ugroz bezopasnosti personalnyh dannyh dlya obespecheniya dostatochnogo urovnya zashchishchennosti [Modeling threats to the personal data security to ensure a sufficient protection rate]. Russian Journal of Innovation Economics. (1). 112–117. (in Russian). doi: 10.18334.

Unizhaev N.V. (2022). Problemy regulirovaniya otnosheniy s tsifrovymi finansovymi aktivami i valyutami [Problems of relationships with digital cryptocurrencies]. Vestnik Altayskoy akademii ekonomiki i prava. (2). 262–268. (in Russian).

Vashkevichus V.V. (2020). Sushchnost korruptsii i metody borby s korruptsiey v Rossii [Corruption and methods of fighting corruption in Russia]. Studencheskiy vestnik. (7–1 (125)). 45–46. (in Russian).