Stablecoins in the global economy

Nagornyy D.A.1![]()

1 АО «Открытие Брокер», Russia

Download PDF | Downloads: 21

Journal paper

Russian Journal of Innovation Economics (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 12, Number 1 (January-March 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=48333810

Abstract:

The relevance of the research topic is due to the newly arisen discussion about the regulation or complete prohibition of cryptocurrencies. The author of this article identifies stablecoins as the most reliable tool in the cryptocurrency market. In this article, the author reveals the essence of stablecoins and highlights their characteristic features. The article assesses the prospects of stablecoins as a global currency. A comparative analysis of the profitability and risk of investments in stablecoins and investments in classical instruments such as investment funds is carried out. The mathematical method of Historical Value at Risk and the Sharpe ratio were used. The author jumps into conclusion that stablecoins have the potential to become a global means of payment and an attractive investment tool when building a proper regulatory system. Recommendations for the development of the stablecoin market are offered.

Keywords: cryptocurrency, stablecoins, global means of payment, investment funds, world economy

JEL-classification: F31, F33, O31, O33

Введение. Актуальность темы исследования обусловлена тем, что в настоящее время как в зарубежных, так и в отечественных публикациях остается без однозначного ответа вопрос о последствиях и объективных возможностях снятия ограничений на использование криптовалют в качестве платежных средств или финансовых инструментов для стратегического инвестирования; самостоятельного исследования заслуживает такой вид криптовалют, как стейблкойны.

Теоретический фундамент исследования особенностей влияния криптовалют на мировую экономику составляют работы зарубежных и российских экономистов: Кочергин Д.А. [6, с. 140–160] (Kochergin, 2020, р. 140–160), Попиков А.А. [7, с. 89–106] (Popikov, 2016, р. 89–106), Боркова Е.А. и Гильманов Д.В. [5, с. 327–338] (Borkova, Gilmanov, 2019, р. 327–338), Принцев Р.А. и Горнин [8, c. 2555–2564] (Printsev, Gornin, 2020, р. 2555–2564), Акимов О.М. [3, c. 52–55] (Akimov, 2020, р. 52–55), Berentsen, Aleksander, Schär, Fabian [10, c. 65–71] (Berentsen Aleksander, Schär Fabian, 2019, р. 65–71). Проблемы влияния криптовалют на экономику России исследуются в работах отечественных ученых Цакаева А.Х. и Хаджиева М.Р. [9, c. 53–62] (Tsakaev, Khadzhiev, 2020, р. 53–62), Аксеновой Н.И. и Спиридоновой Е.В. [4, c. 201–220] (Aksenova, Spiridonova, 2021, р. 201–220).

Целью данного исследования является выявление основных характеристик стейблкойнов и определение их места в мировой экономике. Под местом мы понимаем функцию, которую могут взять на себя стейблкойны в существующей структуре мирового хозяйства. Предметом исследования служат биржевые стейблкойны, обеспеченные товарами, фиатными деньгами и со смешанным обеспечением. Стейблкойны, обеспеченные другими криптовалютами, не вошли в периметр исследования в связи с их подверженностью аналогичным ценовым колебаниям, как у других криптовалют, и отсутствием надежного обеспечения, которое имело бы минимальную зависимость от событий, происходящих на крипторынке. Также не вошли в периметр исследования стейблкойны, которые имеют алгоритм управления выпуском токенов в зависимости от структуры спроса и предложения на эту криптовалюту. Во-первых, такие стейблкойны представлены на рынке в очень малых масштабах. Во-вторых, в случае глобальной распродажи данных стейблкойнов алгоритм не сможет удержать цену, и инвестор, скорее всего, потеряет все вложенные средства. Описанные минусы мы считаем существенными, что снижает потенциал использования таких стейблкойнов в качестве чего-то большего, чем средство спекуляции и финансирования нелегальной деятельности.

Научная новизна исследования состоит в разработке рекомендаций по развитию рынка криптовалют и использованию стейблкойнов в качестве надежного и инвестиционно привлекательного инструмента.

Авторской гипотезой является то, что стейблкойны по своим характеристикам сопоставимы с резервными валютами и инвестиционными фондами.

Методология и методы исследования базируются на методологических подходах зарубежных и отечественных ученых к проблемам развития рынка криптовалют, роли и влияния криптовалют на мировую экономику. При проведении исследования использовались методы научного познания, системного анализа (дедукция, индукция, анализ, синтез и другие); графические, статистические и эконометрические методы.

Научное исследование. В начале 2022 года в России развернулась дискуссия между Правительством и Центральным Банком на тему запрета оборота криптовалют и майнинга на территории Российской Федерации. Несмотря на рост популярности криптовалют среди населения, ЦБ в своем докладе настаивает на их полном запрете. В качестве основных аргументов он приводит то, что криптовалюты используются для финансирования нелегальной деятельности, ничем не обеспечены и могут привести к полной потере инвестиций, сделанных инвесторами, а также большой расход электроэнергии на их майнинг, что может навредить экологии [1, c. 4–30].

Однако Министерство финансов выступило за регулирование рынка криптовалют. В этом его поддержали Росфинмониторинг и Минэкономразвития. В частности, Минфин предлагает: разделить инвесторов, инвестирующих в криптовалюты, на квалифицированных и неквалифицированных; все операции с криптовалютами должны проводиться через инфраструктуру банков; создать систему полной идентификации клиентов; создать операторов обмена цифровых валют [11].

Мы согласны с Минфином в том, что рынок криптовалют необходимо регулировать, а не запрещать. Рынок криптовалют развивается и предлагает своим игрокам новые и более надежные инструменты для инвестиций. Например, таким инструментом являются стейблкойны.

История стейблкойнов началась с создания криптовалюты Tether, выпущенной компанией Tether ltd в 2015 году. Ее курс был привязан 1:1 к доллару США. Цель ее выпуска была в повышении надежности криптовалют и доверия к ним со стороны участников рынка [12]. Затем стали выпускаться и другие стейблкойны, такие как USD Coin, Binance USD и т.д. На текущий момент их суммарная рыночная капитализация достигла 180 млрд долл. США [16].

Стейблкойны размещаются на уже существующих блокчейнах (например, блокчейн Биткойна или Эфириума). Если стейблкойн размещен на нескольких блокчейнах, то такие монеты хранятся на разных кошельках или депозитах, которые поддерживают именно тот блокчейн, которому принадлежит токен (название одной единицы криптовалюты). У стейблкойнов есть эмитент-компания, которая контролирует выпуск новых токенов. Для размещения новых токенов нужно наличие определенного объема резервов (обеспечения), которые определяются эмитентом. В качестве обеспечения обычно выступают фиатные деньги, товары (например, драгоценные металлы или нефть) или другие криптовалюты. В некоторых стейблкойнах отсутствует обеспечение. Вместо этого они предлагают алгоритм, контролирующий объем спроса и предложения, который позволяет снижать волатильность курса.

Таким образом, к главным отличительным особенностям стейблкойнов от других криптовалют можно отнести наличие инструмента для стабилизации курса (обеспечение или заложенные алгоритмы) и наличие конечного эмитента.

К положительным сторонам стейблкойнов, как правило, относят низкую стоимость перевода средств, высокую скорость транзакции и устойчивость курса, а также наличие резервов.

Среди негативных моментов можно выделить отсутствие должного контроля за резервами и риск потери средств в результате кибератак или сбоев ИТ-инфраструктуры [2, c. 3–20].

В статье д.э.н. Кочергина Д.А. [6, c. 143–157] (Kochergin, 2020, р. 143–157) было доказано, что стейблкойны не являются электронными деньгами, ценными бумагами или криптовалютой, а «представляют собой новую, гибридную разновидность цифровых активов, в которой сочетаются инновационные механизмы прямого стоимостного обмена и управления финансовыми трансакциями без участия посредников с централизованными эмиссионными механизмами и использованием различных методов обеспечения ценовой стабильности финансовых активов». Действительно, стейблкойны по своим характеристикам не подходят ни под одно определение существующих финансовых активов. Однако одной из целей их создания была стабилизация курса криптовалют для повышения удобства использования их в качестве платежного средства. Таким образом, важно проанализировать возможность использования стейблкойнов в качестве глобальной валюты. Для этого необходимо понять, соответствуют ли стейблкойны критериям, предъявляемым резервным валютам. В качестве критериев возьмем критерии, изложенные Аланом Гринспеном:

1. Стабильность цены.

2. Размер экономики страны-эмитента и ее доля в мировой торговле.

3. Развитость и глубина национального финансового рынка.

4. Сложившаяся деловая практика и наличие сетевого эффекта.

Стабильность цены, т.е. ее волатильность, должна быть достаточно низкой, чтобы инструмент было возможно использовать в качестве мировой валюты. У существующих стейблкойнов волатильность может сильно отличаться. Если взять самый дорогой по рыночной капитализации стейблкойн Tether, то его годовая волатильность, посчитанная на данных с 2019 года, составила 7,43%, а у стейблкойна, обеспеченного золотом, DigixDAO – 134,67% [18]. Тогда как волатильность пар резервных валют оказалась меньше: доллар США и евро составили 6,16%, доллар США и фунт стерлинга – 8,67%, доллар США и иена – 6,53%, доллар США и швейцарский франк – 6,52%, доллар США и юань – 3,83 % [20].

Второй пункт на текущий момент не относится к стейблкойнам, так как их выпускают не государства, а частные компании.

Так как практически все основные свободно торгуемые стейблкойны выпущены в США, то можно утверждать, что третий критерий выполнен.

Способами оценки четвертого критерия являются сравнение объемов резервов центральных банков в той или иной валюте, а также степень использования различных валют в международной торговле. По данным МВФ, на конец третьего квартала 2021 года 59,15% валютных резервов хранились в долларах США, 20,8% – в евро, 5,83% – в японской йене, 4,78% – в фунтах стерлинга, 2,66% – в китайских юанях и 0,16% – в швейцарских франках [14]. Информации по резервам в стейблкойнах на текущий момент нет.

Аналогичная ситуация с использованием валют в международной торговле. Самую большую долю занимает доллар США – 40,51%, у евро –36,65%, у фунта стерлинга – 5,89%, китайский юань – 2,7%, японская йена –2,58% и швейцарский франк – 0,74% [15]. По криптовалютам надежной статистики нет. Однако можно предположить, что объемы платежей значительно ниже, чем у традиционных валют. Несмотря на то, что некоторые компании принимают криптовалюту в качестве платы за товар или услугу, в большинстве стран такие платежи запрещены. По данным Coinbase, в 2019 году на данной платформе было приобретено товаров за криптовалюту на сумму 135 млрд долларов, более половины транзакций осуществлено в биткойнах. Объем стейблкойнов в этой сумме небольшой, менее 4 млрд долларов [13].

Полученные результаты свидетельствуют о том, что в зависимости от выбора стейблкойна выполняется первый критерий и третий, хотя мы признаем, что третий критерий вряд ли можно применять к валютам, выпущенным не центральными банками. Таким образом, пока рано говорить о том, что какой-либо из стейблкойнов может стать глобальной валютой.

ЦБ РФ в своем докладе упоминает, что стейблкойны схожи по структуре с денежными фондами – в основе и тех и тех лежит базовый актив, который определяет стоимость единицы инструмента. Интересно проверить гипотезу о том, насколько схожи по своим показателям доходности и риска стейблкойны с традиционными инвестиционными фондами. Для этого мы отобрали три стейблкойна с разным типом обеспечения и шесть биржевых инвестиционных фондов с похожим обеспечением. Для анализа инвестфондов на разных рынках были взяты три фонда с развитых рынков и три российских фонда. Выбор фондов делался на основе их капитализации и рейтинга в открытых источниках, стратегия фондов не учитывалась. Данные представлены в таблице 1.

Таблица 1

Стейблкойны и инвестиционные фонды

|

Наименование

стейблкойна

|

Тип

обеспечения

|

Структура

обеспечения

стейблкойна |

Рыночная

капитализация стейблкойнов, долл. США

|

Фонды

развитых стран

|

Фонды

России

|

|

Tether USD (USDT)

|

Смешанное обеспечение

|

84.25% Денежные

средства и их эквиваленты

5.22% Корпоративные облигации, фонды и драгоценные металлы 4.99% Обеспеченные кредиты 5.54% Прочие инвестиции включая другие криптовалюты |

77 955 106

437

|

JPMorgan

Ultra-Short Income ETF (JPST)

|

АЛЬФА-КАПИТАЛ

УПРАВЛЯЕМЫЕ ОБЛИГАЦИИ (AKMB) [1]

|

|

USD Coin (USDC)

|

Обеспечено фиатной

валютой

|

На каждый токен приходится

один Доллар США

|

51 099 505

038

|

Invesco

DB US Dollar Index Bullish Fund (UUP)

|

ВТБ – ЛИКВИДНОСТЬ (VTBM)

|

|

DigixDAO (DGD) [2]

|

Обеспечено товарами

|

На каждый токен

приходится один грамм золота

|

45 551 558

|

iShares Gold Trust

(IAU)

|

ВТБ – ФОНД ЗОЛОТО (VTBG)

|

Общепринятым показателем соотношения доходности и риска инвестиционных активов является коэффициент Шарпа. Для его расчета использовались котировки инструментов с начала 2019 года либо, если срок жизни инструмента был меньше трех лет, с даты его выпуска. Результаты расчета коэффициента Шарпа представлены в таблице 2.

Таблица 2

Коэффициент Шарпа в разрезе инструментов

|

Базовые активы

|

Инструмент

|

Коэффициент Шарпа

|

Стандартное отклонение, %

|

|

Золото

|

DGD

|

1,.61

|

134,67

|

|

IAU

|

0,14

|

66,62

| |

|

VTBG

|

-0,74

|

15,75

| |

|

| |||

|

Фиатные деньги

|

USDC

|

-0,18

|

7,43

|

|

UUP

|

-0,18

|

6,63

| |

|

VTBM

|

-14,32

|

0.32

| |

|

| |||

|

Смешанные

|

USDT

|

-0,21

|

7,43

|

|

JPST

|

-0,57

|

1,45

| |

|

AKMB

|

-1,14

|

3,21

| |

Как видно из таблицы 2, доходность выше доходности традиционных фондов показал только стейблкойн DigixDAO. При этом его стандартное отклонение превышает в несколько раз волатильность других инструментов. Отсюда следует, что доля прибыли в общей величине риска у стейблкойнов сравнима с аналогичным показателем у инвестфондов.

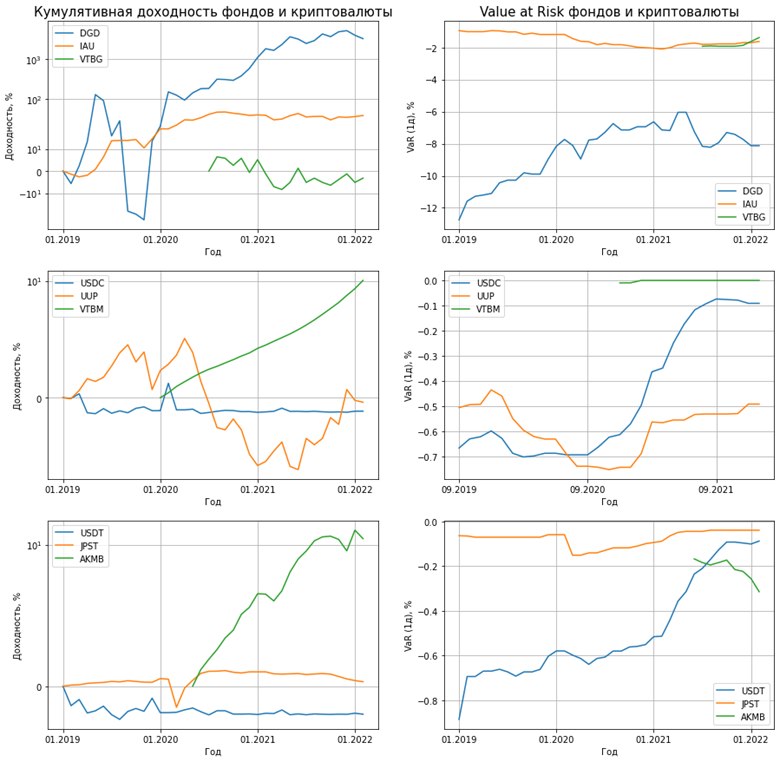

Следующим шагом необходимо рассмотреть доходность активов за последние несколько лет и сравнить их с мерой риска. В качестве меры риска был выбран исторический Value at Risk однодневного отклонения цены за период в 1 год. Доходность получена накопительным итогом с начальной точки анализа. Результаты показаны на рисунке 1.

Рисунок 1. Доходность инструментов и их стоимость риска

Источник: составлено автором.

Как видно из рисунка 1, все три стейблкойна имеют большое значение VaR, что говорит о высоком риске потерь. К примеру, риск потери за один день у стейблкойна DigixDAO достигал более 12%. Однако при этом стейблкойн, обеспеченный золотом, показал значительную прибыль по сравнению с двумя другими стейблкойнами, которая к 2022 году достигла более 1000%.

Доходность фондов из развитых стран оказалась выше доходности во всех парах, кроме обеспеченных золотом. Однако так как VaR фонда UUP стал превышать значение VaR стейблкойна USDC с конца 2019 года, нельзя говорить, что инвестиционная привлекательность фонда UUP выше, чем у стейблкойна USDC.

Высокая доходность фондов «ВТБ – ЛИКВИДНОСТЬ» и «АЛЬФА-КАПИТАЛ УПРАВЛЯЕМЫЕ ОБЛИГАЦИИ» объясняется премией за риск, так как основные их активы номинированы в рублях. Несмотря на то, что стейблкойны являются высокорискованным инструментом, их премия за риск оказалась намного ниже указанных выше российских фондов, что говорит о невыгодности инвесторам покупать их себе в портфель в сравнении с рублевыми фондами.

Исходя из полученных значений VaR, видна тенденция к снижению этого показателя у стейблкойнов. Также значение кумулятивной доходности стало более сглаженным за последний год, что свидетельствует о снижении волатильности токенов. Таким образом, мы видим, что с накоплением своей истории цены на стейблкойны действительно стабилизируются и стремятся к номинальной стоимости их резервов.

Заключение. На основе проведенного анализа представляется возможным сделать следующие выводы. Стейблкойны на сегодняшний момент остаются высокорискованным финансовым инструментом и не могут быть использованы в качестве мировой валюты или цели для инвестиций неквалифицированных инвесторов. Однако стейблкойны могут стать надежными и привлекательными финансовыми инструментами наравне с инвестиционными фонами при условии создания должного регулирования. Для этого необходимо выстроить похожую систему регулирования, как у инвестиционных фондов, предполагающую обязательную оценку обеспечения независимыми оценщиками, периодический аудит компании, обязательное раскрытие ключевой информации об инструменте для инвесторов с подробным описанием возможных рисков.

За счет низкой стоимости транзакций, высокой надежности и устойчивой цены стейблкойны способны стать общепризнанным платежным средством. Однако для этого потребуется наличие необходимой инфраструктуры, авторитетного эмитента в лице центральных банков, технологичные системы контроля за транзакциями и совершенствование законодательства в области цифровых активов.

[1] Выбран фонд облигаций, так как российских аналогов фондов со смешанными инвестициями с историей больше года нет на момент написания статьи.

[2] На момент написания статьи на официальном сайте компании Digix указано сообщение о приостановке их деятельности. Несмотря на это данная валюта была выбрана для анализа так как имеет среди аналогов наибольшую историю и капитализацию.

References:

Report on stablecoins (2021).

Kriptovalyuty: trendy, riski, mery [Cryptocurrencies: trends, risks, measures] (2022). (in Russian).

Akimov O. M. (2020). Stablecoins: kontseptsiya, vidy i perspektivy obrashcheniya [Stablecoins: concept, types and prospects of circulation]. Banking (bankovskoye delo). (4). 52-55. (in Russian).

Aksenova N.I., Spiridonova E.V. (2021). Voprosy formirovaniya i otsenki kriptovalyutnogo klimata strany [Development and assessment of the country's cryptocurrency climate]. Journal of International Economic Affairs. (1). 201-220. (in Russian). doi: 10.18334/eo.11.1.111521.

Berentsen Aleksander, Schär Fabian (2019). Stablecoins: The quest for a low-volatility cryptocurrency

Borkova E.A., Gilmanov D.V. (2019). Bitkoyn. Istoricheskie paralleli i perspektivy razvitiya na mirovom rynke [Bitkoin. Historical parallels and development prospects in the world market]. Journal of International Economic Affairs. (1). 327-338. (in Russian). doi: 10.18334/eo.9.1.39973.

Coinmarketcap. Retrieved February 10, 2022, from https://coinmarketcap.com

Etf. Retrieved February 10, 2022, from https://www.etf.com

Investfunds. Retrieved February 10, 2022, from https://investfunds.ru

Investing. Retrieved February 10, 2022, from https://investing.com

Kochergin D. A. (2020). Ekonomicheskaya priroda i klassifikatsiya steyblkoynov [Economic nature and classification of stablecoins]. Finance: Theory and Practice». (6). 140–160. (in Russian). doi: 10.26794/2587-5671-2020-24-6-140-160.

Popikov A.A. (2016). Kriptovalyuta Bitcoin kak finansovyy instrument virtualnoy ekonomiki [Bitcoin cryptocurrency as a financial instrument of the virtual economy]. Russian Journal of Innovation Economics. (2). 89-106. (in Russian).

Printsev R.A., Gornin E.L. (2020). Steyblkoin: kontseptsiya i perspektivy primeneniya metallurgicheskimi kompaniyami [Stablecoin: concept and prospects of application by metallurgical companies]. Journal of Economics, Entrepreneurship and Law. (1). 2555-2564. (in Russian). doi: 10.18334/epp.10.10.110955.

Stablecoin payments pick up, challenging Bitcoin as the dominant payments coinEMarketer. Retrieved February 12, 2022, from https://www.emarketer.com/content/stablecoin-payments-pick-up-challenging-bitcoin-dominant-payments-coin

Statista. Retrieved February 10, 2022, from https://www.statista.com/statistics/1189498/share-of-global-payments-by-currency/

Tsakaev A.Kh., Khadzhiev M.R. (2020). O vliyanii kriptovalyut na ekonomicheskuyu bezopasnost Rossii [On the impact of cryptocurrencies on Russia's economic security]. Ekonomicheskaya bezopasnost. (1). 53-62. (in Russian). doi: 10.18334/ecsec.3.1.110121.

Yahoo. Retrieved February 10, 2022, from https://finance.yahoo.com

Подробнее об авторе:

Нагорный Дмитрий Александрович Russia

Russia

риск-менеджер, кандидат экономических наук

АО «Открытие Брокер»

ORCID: 0000-0003-0986-7375

Страница обновлена: 27.05.2025 в 17:47:47