Social investment projects: regional risks

Bart T.V.1![]() , Martynyuk V.N.2

, Martynyuk V.N.2![]()

1 Финансовый университет при Правительстве Российской Федерации, Russia

2 РОССИЙСКОЕ ВОЕННО-ИСТОРИЧЕСКОЕ ОБЩЕСТВО (РВИО)

Download PDF | Downloads: 42 | Citations: 2

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 16, Number 2 (February 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=48201610

Cited: 2 by 07.08.2023

Abstract:

The scientific article analyzes measures to stimulate investment in the social sphere amidst the coronacrisis and ensuring budget balance of the subjects of the Russian Federation. The analysis of regional development according to the tax potential index was carried out. The advantage of the legal regime of the territory of advanced socio-economic development and the model of the Far Eastern Concession to stimulate investment in social infrastructure projects is revealed.

It is proved that there are new instruments of debt financing: ESG bonds, municipal and infrastructure bonds, crowdfunding, preferential budget lending. These instruments contribute to the growth of social investment projects, taking into account the assessment of sectoral regional risks, regulation and stimulating fiscal tax policy.

Keywords: regional tax potential index, advanced regional development model, donor regions, subsidized region, inter-budgetary relation system, concession, public-private partnership, ESG bonds, municipal and infrastructure bonds, crowdfunding, budget allocations, preferential budget lending

JEL-classification: R12, R13, L32

Введение

Совершенствование мер государственной поддержки, налоговых льгот и преференций организаций, работающих в социальной сфере, влияет на экономическое стимулирование инвестиций в социальные инфраструктурные проекты. Существующая фискальная политика ограничивает рост региональных социальных инвестиционных проектов. Разработка новых инструментов заемного финансирования для государственно-частного партнерства (ГЧП), внедрение льготного бюджетного кредитования способствуют появлению маневра у органов государственного и муниципального управления (ОГМУ) для долгосрочного и ресурсоемкого инвестирования в социальные проекты.

В настоящее время существует проблема сбалансированности бюджетов субъектов Российской Федерации. Многие регионы являются дотационными и строят модель своего экономического развития с учетом возможности выравнивания бюджета за счет перераспределения денег на федеральном уровне. Дефицит бюджета у ряда самых «бедных» регионов увеличивается на протяжении нескольких лет. По данным Минфина РФ [23], 2021 году только 16 регионов из 85 дотягивают до среднего уровня бюджетной обеспеченности с учетом результатов инвентаризации за 2020 года. К тому же коронакризис отвлек бюджетные ресурсы на погашение непредвиденного долга. В такой ситуации разработка механизма инвестиционного стимулирования в развитие социальных инфраструктурных проектов остается критически сложной [9, с. 1304–1306] (Bart, Martynyuk, 2021, р. 1304–1306).

Цель данной работы состоит в определении влияния существующей бюджетно-налоговой системы РФ на объем условных бюджетных обязательств по инфраструктурным проектам, а также рассмотрении разнообразных форм финансовой поддержки социальной сферы в регионах для стимулирования инвестиций без риска увеличения долговой бюджетной нагрузки. Основным методом исследования является декомпозиция причин, препятствующих росту инвестиций в социальные проекты на федеральном, региональном и муниципальном уровне управления.

В статье используется комплексный и диалектический подход, метод сравнения, анализа, моделирования, обобщения и классификации, что позволяет доказать и решить поставленную задачу. На основе материалов Минфина РФ, Минэкономразвития РФ, Национального Центра ГЧП, «РОСИНФРА», АО «Корпорации развития Дальнего Востока и Арктики», региональных нормативных документов был проведен анализ информационных данных.

В Основах государственной политики регионального развития Российской Федерации на период до 2025 года [21] регламентировано, что бюджетная сбалансированность должна обеспечиваться в первую очередь за счет поэтапного упразднения установленных на федеральном уровне неэффективных льгот по региональным и местным налогам. В этой связи выравнивание ситуации по налоговым поступлениям возможно только на основе стимулирования роста инвестиций в региональные проекты, что позволит повысить уровень бюджетной обеспеченности субъектов РФ.

Анализ налогового потенциала региона [3] является базовым инструментом, который влияет как на налоговое планирование доходной части бюджета, так и на размер дотаций, субсидий из федерального бюджета в бюджет субъекта РФ [1]. Положительный индекс налогового потенциала в 2021 году имеют только 24 региона РФ, согласно данным Минфина РФ [23], и тенденция к снижению может сохраниться в 2022 году с учетом последствий коронакризиса. Сложная экономическая ситуация требует расширения спектра налоговых поступлений, закрепленных за регионами и муниципальными образованиями, роста неналоговых поступлений в бюджет от региональных проектов и безвозмездных пожертвований на социальную сферу [10, 25] (Barbashina, 2021; Stepanenkova, 1978).

В работах Дробот Е.В., Кукиной Е.Е., Макарова И.Н. [12, с. 1813] (Drobot, Kukina, Makarov, 2019, р. 1813) указано, что для преодоления структурно-отраслевого дисбаланса целесообразно применение активной налоговой политики, в исследованиях Андронова О.А., Изряднова О.И., Казакова М.В. [8, c. 1371] (Andronova, Izryadnova, Kazakova, 2020, р. 1371) утверждается, что скорость изменений в современных экономических системах значительно возросла, поэтому изменения в налоговых системах должны адекватно отражать текущие тенденции в экономике.

По мнению В.Ю. Кульковой [17, с. 26] (Kulkova, 2006, р. 26), существующая модель межбюджетных инструментов выравнивания в РФ сокращает мотивацию к саморазвитию регионов, а многообразие форм поддержки через фонды порождает транспарентность. В современной модели регионального экономического развития кроме индекса налогового потенциала требуется еще и оценка социальной инфраструктурной обеспеченности.

Научная новизна работы заключается в том, что риск появления регионального непредвиденного долга в результате кредитования строительства социальных инфраструктурных проектов регулируется за счет оптимизации тарифов на социальные услуги на период реализации ГЧП-проектов, сбалансированности распределения социальных услуг по региону между участниками проекта и тиражирования лучших отраслевых инфраструктурных практик на основе бенчмаркинга.

Кроме того, модель опережающего регионального развития «дальневосточной концессии» с налоговыми льготами позволяет реализовать государственное стратегическое планирование на длительную перспективу, что улучшает инвестиционную привлекательность социальных проектов и снижает риски по условным обязательствам партнеров проекта.

В системе бюджетообразующих налоговых доходов преобладают показатели налогового потенциала от прямых налогов, таких как налог на доходы физических лиц (41%), налог на прибыль (29%), налог на имущество организаций (9%), а от косвенных налогов поступления составляют менее 20% (табл. 1).

Таблица 1

Налоговый потенциал РФ по видам налогов на 2021 г.

|

Виды налогов

|

Размер показателя

|

|

По налогу на прибыль

|

3 132 600 635

|

|

По налогу на доходы

физических лиц

|

4 375 738 486

|

|

По налогу на

имущество организаций

|

987 964 434

|

|

По акцизам на

нефтепродукты, зачисляемым по нормативам

|

575 502 446

|

|

По акцизам на

алкогольную продукцию, спирт этиловый, вина и пиво

|

380 473 643

|

|

По налогу на добычу

полезных ископаемых

|

83 741 329

|

|

По средним

дистиллятам, зачисляемым по нормативам

|

13 423 373

|

|

По прочим налогам

|

1 106 170 856

|

|

Итого:

|

10 655 615 203

|

В разрезе отдельного региона данная картина сохраняется. В некоторых регионах-донорах наблюдается превышение показателя налогового потенциала по косвенным налогам, таких как Ханты-Мансийский АО – Югра, Ямало-Hенецкий АО, превышение по сбору налогов на доход физических лиц – в Москве, Санкт-Петербурге и Московской области, что коррелируется с фактором стремительного ежегодного прироста населения в регионах. В Республике Татарстан и Красноярском крае наблюдается тенденция увеличения количества сбора по налогу на прибыль.

Таблица 2

Налоговый потенциал по видам налогов на 2021 г. (в %) 7 топ регионов-доноров

|

Виды налогов

|

Ямало-Hенецкий АО

|

Ханты-Мансийский

АО – Югра

|

Санкт-Петербург

|

Москва

|

Московская область

|

Республика Татарстан

|

Красноярский край

|

|

По налогу на прибыль

|

32%

|

38%

|

35%

|

29%

|

27%

|

34%

|

40%

|

|

По налогу на доходы

физических лиц

|

22%

|

29%

|

47%

|

50%

|

45%

|

33%

|

32%

|

|

По налогу на

имущество организаций

|

1%

|

1%

|

1%

|

3%

|

5%

|

7%

|

1%

|

|

По акцизам на

нефтепродукты, зачисляемым по нормативам

|

38%

|

21%

|

8%

|

7%

|

7%

|

8%

|

9%

|

|

По акцизам на

алкогольную продукцию, спирт этиловый, вина и пиво

|

0%

|

1%

|

0%

|

0%

|

0%

|

0%

|

5%

|

|

По налогу на добычу

полезных ископаемых

|

1%

|

2%

|

1%

|

0%

|

0%

|

5%

|

4%

|

|

По средним

дистиллятам, зачисляемым по нормативам

|

0%

|

0%

|

0%

|

2%

|

5%

|

1%

|

0%

|

|

По прочим налогам

|

7%

|

8%

|

8%

|

9%

|

10%

|

10%

|

9%

|

Оптимальная величина налоговых поступлений в бюджет свидетельствует об эффективном использовании всех ресурсов на определенной территории в заданном правовом пространстве, о повышении производительности труда. В сложившихся условиях бюджетного выравнивания, а также разделения регионов на «дотационные» и «донорские» индикатор налогового потенциала свидетельствует только о региональном расслоении. В финансовой системе отсутствуют стимулы регионов к формированию прогрессивных моделей развития и росту инвестиций в основные фонды предприятий, взятию на баланс предприятий социальной сферы.

По данным исследований [7] индекса регионального развития РФ за 2020 г., выявлено, что в социальной сфере наблюдаются большие инфраструктурные различия по сравнению с коммунальной или телекоммуникационной сферой. Общий уровень развития оценивается на 5,5 баллов из 10. Лидерами по региональному инвестированию в социальные объекты являются: Тамбовская область (индекс – 7,49); Иркутская область (индекс – 5,34); (Мурманская область (индекс – 5,10); Забайкальский край (индекс – 5,04); Ямало-Ненецкий автономный округ (индекс – 4,97). Значительный рост обеспечивался за счет роста спортивных сооружений, детских садов и школ. Данные программы закреплены в региональных проектах развития. Самые низкие показатели – у Республики Ингушетия (индекс – 2,91).

На балансе регионов объекты социальной инфраструктуры являются расходной статьей бюджета и поддерживаются различным субсидиями, грантами, дотациями и т.д. Обоснованность бюджетных ассигнований по распределению субсидий требует длительных согласований и приводит к искажению первоначальной стоимости строительства инфраструктурных проектов.

Соглашение по оздоровлению финансов [22] подписывается дотационными регионами каждый год как инструмент ужесточения требований по установлению ответственности регионов РФ, но ситуация не меняется. Экономические меры стимулирования сосредоточены на кредитовании, но реструктуризация бюджетных кредитов в обмен на инфраструктурные проекты в условиях после коронавирусного кризиса повышает риск увеличения долговой нагрузки.

Льготные бюджетные кредиты как способ развития инфраструктуры начинают брать, прежде всего, дотационные регионы после опубликования Федерального закона от 18 июня 2021 г. № 228-ФЗ [27]. Согласно данному документу, средства могут быть потрачены в том числе и на социальные проекты. Одобренными на конец года являются 193 заявки на бюджет кредит от Республики Дагестан, Марий Эл, Удмуртия, Крым, Кабардино-Балкария, Псковской, Ивановской и Кемеровской областей.

Основными критериями отбора инфраструктурных проектов являются:

· соотношение частных и государственных инвестиций,

· увеличение количества рабочих мест на 1 млн рублей бюджета,

· объем налоговых и неналоговых поступлений в консолидированный бюджет региона от проекта за 15 лет, а также средства на погашения кредита,

· дополнительные критерии по решению президиума Правительственной комиссии по региональному развитию (градостроительный потенциал региона).

Кроме представленных критериев, целесообразность выдачи льготных кредитов для региона должна оцениваться по количеству и качеству построенных социальных проектов. Каждому субъекту РФ необходимо обосновать стратегический план по инфраструктурной обеспеченности территории, мерам поддержки, налоговым льготам и преференциям организациям, которые инвестируют в социальные проекты [2].

В сложившихся макроэкономических условиях, а также в условиях небольшого количества крупных промышленных предприятий в регионах социальная сфера является зоной региональной ответственности, которая отслеживается на федеральном уровне с целью обоснования бюджетных ассигнований, проведения территориальных реорганизационных мероприятий по невыполнению своих обязательств регионами.

В 2021 году многие социальные проекты реализуются за счет инструментов ГЧП, концессии и других форм партнерства. Общий объем рынка по социальным инвестициям составляет 419 млрд рублей [6]. Социальные проекты являются наиболее капиталоемкими, их количество в социальную сферу в 2021г. составило всего 224 проекта на всю страну.

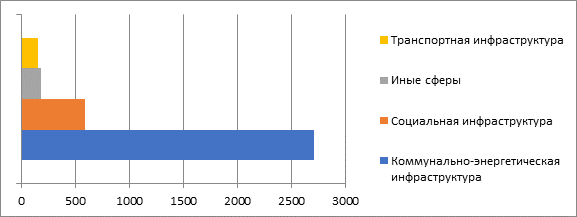

Под конец 2021 года количество социальных проектов по ГЧП составило 588, что составляет 16% от всего объема инфраструктурных проектов (3636).

Рисунок 1. Распределение инфраструктурных проектов ГЧП (2021 г. кол-во)

Источник: Национальный Центр ГЧП декабрь 2021 г.

Данные цифры свидетельствует не только о том, что модель партнерства по ГЧП является сложной, но и о низкой инвестиционной привлекательности социальных проектов для частного инвестора. Социальные проекты приносят минимальный гарантированный доход или самостоятельно денег не генерируют, что является препятствием для их дальнейшего обслуживания [18–20] (Makarov, Spesivtsev et al., 2019; Makarov, Titova et al., 2021; Makarov, 2017).

К тому же форма ГЧП или концессии [13–15] (Drobot, Makarov et al., 2021) характеризуется долгим периодом согласования, но в то же время ориентирована на высокие стандарты качества строительства и обслуживания объектов (система AECOM), оценку рисков строительства инфраструктурного проекта и риска появления условных бюджетных обязательств.

В социальной сфере складываются четыре направления по отработке модели партнерства ГЧП на основе федеральной субсидии: образовательные школы, спортивные объекты, гериатрические центры и университетские кампусы. По ним существуют федеральные программы поддержки.

В ГЧП-проектах по социальным объектам важно определить размер капитального гранта, объем софинансирования партнеров для получения федеральной субсидии, которые зависят от отраслевых тарифных систем оценки социальных услуг в регионах.

В настоящий момент применяются разные отраслевые механизмы расчета субсидии, но есть единые требования:

1) заявка на федеральную субсидию подается на любом этапе инвестиционного проекта;

2) объем федерального софинансирования по одному проекту до 300 млн рублей в год;

3) субсидия выдается только на капитальный грант.

Альтернативными формами ГЧП-партнерству по стимулированию инвестиций в социальные сферы является социальный заказ, СЗПК (соглашение по защите и стимулированию капиталовложений), государственная закупка, что позволяет разрабатывать сложные уникальные проекты.

Меры для повышения инвестиций в основной капитал, заложенные в бюджетную и налоговую политику России на 2022–2024 гг., позволят стимулировать количество появлений новых промышленных компаний, в том числе с учетом особых зон развития регионов. Социальная инфраструктура должна формироваться вокруг данного процесса.

ГЧП-проекты здесь имеют потенциал роста, но только в совокупности с инновационными формами кредитования, региональной обоснованностью бюджетных ассигнований, развитием межбюджетных ассигнований и налоговых форм льготирования объектов социальной сферы.

Инновационные инструменты заемного финансирования для социальных проектов становятся наиболее привлекательными в условиях комплексного развития территорий, а каждый проект – результатом привлечения разных форм инвестиций:

· ESG-облигации на строительство учреждений образования и культуры,

· краудфандинг как способ привлечения максимально широкого круга инвесторов,

· выпуск «мусорных» бумаг на поддержку проектов по обращению с отходами,

· муниципальные облигации как инструмент долгового финансирования городскими властями,

· механизмы привлечения средств институциональных инвесторов, где используется привлечение средств негосударственных, пенсионных, паевых инвестиционных фондов,

· «револьверные» фонды как механизм финансирования городской среды через инвестиционные кредиты фонда,

· инфраструктурные облигации на поддержку проектов жилищного строительства.

Экономическая эффективность регионального развития в конечном итоге складывается из сочетания социально-демографических, природно-климатических и отраслевых факторов региона.

В этой связи в бюджетной политике страны на 2022–2024 гг. утверждены индивидуальные программы развития в 10 субъектах РФ с низким уровнем социально-экономического развития. Практика создания особых экономических зон также доказывает эффективность стратегического регионального планирования для повышения инвестиционной привлекательности региона [11] (Bukharova, Andreev et al., 2021). Однако критерий социальной инфраструктурной обеспеченности не получил здесь должного внимания и не включен в систему оценки экономической эффективности ОЭЗ.

Примером разработки стратегии опережающего регионального развития являются комплексные инфраструктурные проекты по Дальнему Востоку. Возможности целевого стратегического планирования поддерживаются здесь созданием особых налоговых условий [26]. На уровне региона установлено 0% налога на прибыль в течение 5 лет с момента получения первой прибыли, от 0% до 1,5% налога на имущество на первые пять лет. На уровне муниципального образования действует льгота по налогу на землю от 0% до 1,5% в течение 3–5 лет. Понижающий коэффициент разработан на единый социальный налог до 7,6–5,7% и на налог на добычу полезных ископаемых от 0–1% на 10 лет с момента получения первой прибыли.

Установление правового режима ТОР как территории опережающего социально-экономического развития, особой зоны по налогообложению, а также внедрение модели «дальневосточной концессии» приводит к росту инвестиций в инфраструктурные проекты на территории Дальнего Востока до 2020 г. [16]

По данным Минэкономразвития РФ, пять из одиннадцати регионов Дальнего Востока улучшили свои показатели по привлечению инвестиций в инфраструктуру, а Республика Саха (Якутия) вошла с топ-3 регионов по концессионным проектам. Ситуация с коронакризисом внесла свои коррективы, но объем привлекаемых инвестиций на душу населения самый высокий на Дальнем Востоке и составляет 1 945 рублей (данные 2021г.) [4–6].

Таблица 3

Итоговая оценка развития уровня ГЧП-проектов (2020 г.)

|

|

Уровень развития ГЧП

(балл при максимальном значении 100)

|

Динамика роста

|

|

Республика Саха

(Якутия)

|

56, 8

|

+27

|

|

Хабаровский край

|

11,1

|

+15

|

|

Чукотский автономный округ

|

5,0

|

+14

|

|

Сахалинская область

|

5,7

|

+17

|

|

Магаданская область

|

5,6

|

+21

|

Представленные меры по льготному налогообложению в условиях долгосрочной региональной стратегии развития привели к росту проектов ГЧП и дальневосточной концессии, что в перспективе повлияет на рост налогового потенциала Дальнего Востока.

Уход от практики выравнивания бюджетов за счет перераспределения денег на федеральном уровне и применение особых налоговых условий для каждой территории регионального развития позволят разработать новые устойчивые механизмы заинтересованности в расширении социальной инфраструктуры, включении социальных объектов в зону повышенной региональной ответственности, которая должна фиксироваться в стратегии развития для обоснования бюджетных ассигнований.

Заключение

В работе доказано, что льготное бюджетное кредитование стимулирует рост инвестиций в строительство инфраструктурных социальных объектов. Однако с целью недопущения закредитованности регионов необходимо включить в заявочные критерии на кредит оценку стратегической обоснованности инфраструктурного проекта для территориального развития, его общественной значимости с комплексом мер поддержки социальной сферы на региональном уровне, расчетом оптимальных тарифов на социальные услуги и приоритетности компенсаций рисков всех партнеров ГЧП-проектов.

Инновационные инструменты заемного финансирования для инфраструктурных проектов способствуют появлению новых территорий опережающего социально-экономического развития, где каждый проект является результатом привлечения разных инвестиций под уникальное сочетание региональных задач в социальной сфере.

Индекс налогового потенциала в совокупности с показателями инфраструктурной обеспеченности региона, объем применения новых инструментов заемного финансирования в социальную инфраструктуру, в том числе для ГЧП-проектов, важно применять для обоснования кредитоспособности и инвестиционной привлекательность субъекта РФ. Государственная стратегия создания разных зон регионального развития приведет к росту инвестиций в основные фонды предприятий и обновлению социальной инфраструктуры.

References:

Andronova O.A., Izryadnova O.I., Kazakova M.V. (2020). Sovremennaya nalogovaya sistema Rossii: osnovnye printsipy, reformy i rol v obespechenii ekonomicheskoy bezopasnosti strany [Russiaʼs modern tax system: basic principles, reforms, and role in ensuring the countryʼs economic security]. Journal of International Economic Affairs. 10 (4). 1365-1386. (in Russian). doi: 10.18334/eo.10.4.110920 .

Barbashina E.A. (2021). Rol gosudarstvenno-chastnogo partnerstva v upravlenii protsessami innovatsionnogo razvitiya ekonomiki Rossii [The role of public-private partnership in managing the processes of innovative development of the Russian economy]. Russian Journal of Innovation Economics. 11 (1). 119-130. (in Russian). doi: 10.18334/vinec.11.1.111948 .

Bart T.V., Martynyuk V.N. (2021). Stimulirovanie investitsiy v infrastrukturnye proekty sotsialnoy sfery [Stimulating investment in social infrastructure projects]. Creative economy. 15 (4). 1295-1308. (in Russian). doi: 10.18334/ce.15.4.112004 .

Bukharova M.M., Andreev A.N. i dr. (2021). Biznes-navigator po osobym ekonomicheskim zonam Rossii – 2021 [Business Navigator for Special economic Zones of Russia - 2021] Moscow: AKIT RF. (in Russian).

Drobot E.V., Kukina E.E., Makarov I.N. (2019). Nalogovaya politika i proektnoe finansirovanie kak instrumentariy gosudarstvennoy politiki regionalno-otraslevogo razvitiya strany [Tax policy and project financing as a tool of state policy of regional and sectoral development of the country]. Journal of International Economic Affairs. 9 (3). 1807-1816. (in Russian). doi: 10.18334/eo.9.3.40875 .

Drobot E.V., Makarov I.N. i dr. (2021). Dinamika, ekonomicheskie i pravovye osobennosti razvitiya gosudarstvenno-chastnogo partnerstva v regionakh Rossii [Dynamics, economic and legal particularities of the public-private partnership development in the Russian regions]. Journal of Economics, Entrepreneurship and Law. 11 (9). 2189-2206. (in Russian). doi: 10.18334/epp.11.9.113515 .

Drobot E.V., Makarov I.N. i dr. (2021). Gosudarstvenno-chastnoe partnerstvo i kvazipartnerskie formy v innovatsionnom razvitii natsionalnoy promyshlennosti: institutsionalnyy analiz [Public-private partnership and quasi-partner forms in the innovative development of national industry: institutional analysis]. Russian Journal of Innovation Economics. 11 (3). 1135-1150. (in Russian). doi: 10.18334/vinec.11.3.113479 .

Drobot E.V., Makarov I.N. i dr. (2021). Teoreticheskiy bazis formirovaniya sinergeticheskikh effektov mezhotraslevyh proektov gosudarstvenno-chastnogo partnerstva innovatsionnogo razvitiya proizvodstva [The theoretical basis of synergetic effects of intersectoral ppp projects for the innovative development of production]. Russian Journal of Innovation Economics. 11 (3). 1093-1104. (in Russian). doi: 10.18334/vinec.11.3.113482 .

Kulkova V.Yu. (2006). Formirovanie modeli mezhbyudzhetnyh otnosheniy v Rossiyskoy Federatsii: etapy, tendentsii, problemy [Formation of a model of inter-budgetary relations in the Russian Federation: stages, trends, problems]. Bulletin of Kazan National Research Technological University. (1). 265-273. (in Russian).

Makarov I.N. (2017). Gosudarstvenno-chastnoe partnerstvo v sisteme finansovogo vzaimodeystviya gosudarstva i finansov korporatsiy kak instrument regulirovaniya ekonomicheskikh i sotsialnyh protsessov [Public-private partnership in a system of financial interaction between the state and corporate finances as a tool for regulation of economic and social processes]. Journal of International Economic Affairs. 7 (1). 87-96. (in Russian). doi: 10.18334/eo.7.1.37395 .

Makarov I.N., Spesivtsev V.A. i dr. (2019). Gosudarstvenno-chastnoe partnerstvo i interesy regionalnogo razvitiya: sistemno-institutsionalnyy analiz [Public-private partnership and the interests of regional development: a systematic institutional analysis]. Journal of Economics, Entrepreneurship and Law. 9 (4). 371-384. (in Russian). doi: 10.18334/epp.9.4.41550.

Makarov I.N., Titova M.V. i dr. (2021). Gosudarstvenno-chastnoe partnerstvo v sisteme instrumentov gosudarstvennogo upravleniya innovatsionno napravlennym ekonomicheskim razvitiem [Public-private partnership in the system of public management tools for innovative economic development]. Journal of Economics, Entrepreneurship and Law. 11 (4). 815-826. (in Russian). doi: 10.18334/epp.11.4.111827 .

Stepanenkova N.M. (1978). Osobennosti razvitiya predprinimatelskogo sektora i nalogovaya politika gosudarstva v usloviyakh pandemii [Particularities of the business sector development and the state's tax policy amid the pandemic]. Journal of Economics, Entrepreneurship and Law. 11 (8). 1967-1978. (in Russian). doi: 10.18334/epp.11.8.113157 .

Подробнее об авторах:

Барт Татьяна Вячеславовна Russia

Russia

кандидат экономических наук, доцент, доцент Департамента менеджмента и маркетинга в спорте факультета «Высшая школа управления»

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0002-7366-4321

SPIN (elibrary.ru): 5305-1958

Мартынюк Виталий Николаевич

исполнительный директор

РОССИЙСКОЕ ВОЕННО-ИСТОРИЧЕСКОЕ ОБЩЕСТВО (РВИО)

ORCID: 0000-0002-7366-4321

SPIN (elibrary.ru): 5305-1958

Страница обновлена: 06.08.2025 в 23:56:26