Механизмы финансового обеспечения индивидуализированных стратегий развития территорий

Захарчук Е.А.1

1 ФГБУН Институт экономики УрО РАН, Россия, Екатеринбург

Скачать PDF | Загрузок: 42

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47370857

Аннотация:

Основной целью настоящего исследования выступает поиск механизмов финансирования разрабатываемых и реализуемых стратегий социально-экономического развития регионов и муниципальных образований, позволяющих индивидуализировать планы и программы территорий в соответствии с финансовыми возможностями. Автор обосновывает, что решение вопроса механизмов финансового обеспечения стратегий необходимо рассматривать в двух основных направлениях: через создание механизмов формирования отдельных финансовых фондов, или разработки индивидуализированных стратегий под конкретные финансовые ресурсы, делегированные вышестоящими бюджетами.

Для обоснования первого варианта автором проведен анализ соотношения собранных сумм налога на доходы физических лиц и собственных расходов муниципальных образований Свердловской области. Который показал, что значительная часть расходов муниципальных образований обеспечена поступлениями НДФЛ более чем на 50%. Также проведены расчеты доли различных межбюджетных вливаний на примере территорий Свердловской области, в 2020 г. на различные виды помощи из регионального бюджета пришлось почти 70%.

В пользу второго варианта был проанализирован Указ Президента Российской Федерации «Об утверждении основ государственной политики в сфере стратегического планирования в Российской Федерации» № 633 и выделены новеллы, сделан основной вывод, что деятельность по стратегическому планированию на всех уровнях власти, в том числе и муниципальном, будет достаточно строго регламентирована и унифицирована.

Автором предложен механизм высвобождения финансовых ресурсов при реализации стратегических программ развития муниципальных образований, заключающийся в формировании отдельного «фонда стратегического развития», имеющего целевой характер, источником финансирования предлагается закрепление дополнительных отчислений 15% от налога на доходы физических лиц

Ключевые слова: муниципальное образование, финансовое обеспечение, стратегии развития, индивидуализация

Финансирование:

Публикация подготовлена в соответствии с государственным заданием для ФГБУН Института экономики УрО РАН на 2021-2023 гг.

JEL-классификация: P25, R51, R58

Введение

Усиление роли государства в социально-экономическом и финансовом развитии Российской Федерации, наблюдающееся в последнее десятилетие, предопределяет повышение ответственности за выполнение целевых показателей развития экономики различных государственных структур. Концентрация управленческих, финансовых и иных ресурсов в государственном секторе позволяет проводить единую политику в бюджетной, социальной, производственной и др. сферах, реализуя единообразие применяемых подходов при решении тех или иных задач.

В то же время достижение целевых установок, задаваемых на федеральном уровне, в регионах и муниципальных образованиях невозможно лишь применяя «стандартизированные» подходы к управлению, поскольку огромное территориальное, промышленное, социальное разнообразие условий развития местных и региональных сообществ должно учитывать специфические черты каждой территории. С этой точки зрения, стратегическое планирование социально-экономического развития регионов и муниципальных образований должно опираться на индивидуальные особенности как текущего состояния территорий, так и учитывать возможности по достижению целевых показателей, задаваемых на федеральном уровне власти. Такая индивидуализация стратегических планов развития позволит скоординировать темпы и условия достижения заявленных целей как в измерении «федеральный центр – регионы», так и между субъектом РФ и входящими в него муниципальными образованиями.

В то же время возникает обратная сторона процесса индивидуализации стратегий территорий – это финансовая обеспеченность достижения целевых показателей. Особенно это актуально для территорий, находящихся в высокой степени зависимости от решений вышестоящих бюджетов по перераспределению финансовых ресурсов и ограниченных в собственной налоговой базе. Поэтому целью настоящего исследования является изучение и разработка механизмов финансового обеспечения стратегий социально-экономического развития территорий, направленных на повышение индивидуализации.

Теория и проблематика

Соответствие задач и целей, представленных в стратегических документах территорий, и финансового обеспечения их выполнения в научной литературе, как правило, рассматривается через проблематику дефицитности ресурсов регионов РФ и муниципальных образований.

Например, в работах автора [1, 2] (Shmakova, 2020) рассматриваются основы финансово-инвестиционного обеспечения потребностей территорий, и их взаимосвязь со стратегиями социально-экономического развития территорий. На примере Республики Башкортостан автором была разработана модель инвестиционно-финансового обеспечения стратегий территориального развития, в основе которой заложены доступные инструменты привлечения дополнительного финансирования местных бюджетов из различных источников (например, привлечение населения). Похожее исследование проведено в работе [3] (Buharbaeva, Klimova, Frants, Shmakova, 2014), где утверждается, что источникам финансирования стратегий социально-экономического развития территорий уделяется мало внимания в программных документах.

Вопросы формирования бюджетного прогноза как документа стратегического планирования поднимаются в работе [4] (Lapygin, Tulinova, 2018). Автор предлагает взаимно увязать возможности бюджета муниципальных образований и содержание планов мероприятий по реализации стратегических документов, основным инструментом выступает разделение расходов на программные и непрограммные направления развития муниципального образования. В похожем ключе видят решение авторы из Сибири [5–7] (Marshalova, Novoselov, 2010; Novosyolov, Marshalova, Zhdan, 2018; Novoselov, Marshalova, 2019), только они предлагают выделить в бюджетах муниципальных образований так называемые «бюджеты развития», не связанные с текущей оплатой необходимых расходов. Использование бюджета развития предполагается на цели, заложенные в стратегических документах развития муниципальных образований, связанных с улучшением инвестиционной привлекательности территорий. В работе этих же авторов [8] (Novoselov, Marshalova, 2019) отмечается, что в России сложилась высокая социально-экономическая дифференциация как регионов, так и муниципальных образований, а стратегические цели развития, формулируемые на федеральном и региональном уровне управления, зачастую не выполняются из-за недоучета территориальных особенностей развития регионов и муниципальных образований. Поэтому предлагается изменить институциональные основы самой системы управления социально-экономическим развитием территорий, которая была бы направлена на улучшение инвестиционного климата и модернизацию экономики.

Исследование стратегий развития территорий в научной литературе также рассматриваются через необходимость индивидуализации планирования в зависимости от типа территорий. Например, авторы исследования [9] (Belyakova, Sheveleva, 2016) отмечают, что неурбанизированные территории достаточно сильно отстают по уровню социально-экономического развития от урбанизированных, поэтому ощущается дефицит кадров, позволяющих разрабатывать реальные стратегии развития. Для решения этой проблемы предлагается методика унификации процессов стратегического планирования, которая помогла бы этим территориям оценить свои возможности по планированию и прогнозированию финансовых ресурсов.

В работах [10–12] (Papelo, Kovtun, Akberov, Ternovoy, 2013; Denisov, Papelo, Kovtun, Vyshegurov, Goloshevskaya, 2019; Denisov, Kovtun, Poddueva, Papelo, 2017) авторы рассматривают специфику стратегического планирования в сельских поселениях, обусловленную аграрной направленностью таких территорий. Авторы утверждают, что в такого типа поселениях территориальное планирование подчиняется отраслевым интересам, мало уделяя внимания комплексному социально-экономическому развитию. Выход из этого видится в создании многоуровневой комплексной системы планирования социально-экономического развития сельских территорий, включающей систему организационных, экономико-финансовых и правовых мер. В частности, в работе [12] Denisov, Kovtun, Poddueva, Papelo, 2017) обосновывается необходимость подготовки специализированных кадров для управления и развития сельских территорий.

Другим направлением выработки механизмов финансового обеспечения стратегий социально-экономического развития территорий в научной литературе выступает исследование межбюджетных отношений, являющихся в современных условиях главным источником финансового благополучия регионов и муниципальных образований. Этому посвящены работы новосибирских ученых, например, в исследовании [13] (Klistorin, 2009) отмечается, что возможности по разработке и реализации стратегий сильно ограничены неустойчивостью и противоречивостью законодательства, регулирующего деятельность местных сообществ, особенно ярко это проявляется в финансово-бюджетной сфере. Несоответствие расходных полномочий и финансовых ресурсов, по мнению автора, лишает муниципальные образования формировать самостоятельную бюджетную политику. В других работах авторов [14, 15] (Klistorin, Seliverstov, Suspitsyn, 2001; Klistorin, 2004) особое внимание обращается на необходимость более полной диагностики финансовых ресурсов при разработке стратегий развития территорий разного уровня. Такой же точки зрения придерживаются исследователи [16] (Marshalova, Novoselov, 2013), предлагая в финансовой сфере муниципалитетов ограничить принятие решений, не подкрепленных финансовыми ресурсами, а также предоставить возможности территориям по определению самостоятельной политики в области повышения конкурентоспособности муниципальных образований.

Отдельным направлением исследования финансовых и бюджетных потоков территорий выступают формирование балансов территорий, а также исследование роли заемного капитала в бюджетной политике. Авторы в своих исследованиях [17, 18] (Naumov, 2020; Naumov, Nikulina, 2021) показывают взаимосвязи экономического роста и возможностей по привлечению заемных ресурсов для бюджетов всех уровней, а также раскрывают пространственные особенности регионального развития. Формирование налогово-бюджетного баланса в регионах и муниципальных образованиях рассматривается в работах автора [19, 20] (Pasynkov, 2020), который выявил сильнейшие диспропорции между собираемыми налогами на территориях и бюджетными расходами.

Проведенный обзор исследований показал, что вопросы финансового обеспечения стратегий регионов и муниципальных образований рассматриваются с различных сторон, однако практически все эксперты делают вывод о необходимости соотнесения поставленных задач в стратегиях и финансового обеспечения их реализации. Поэтому целью данного исследования выступает поиск механизмов финансирования разрабатываемых и реализуемых стратегий социально-экономического развития регионов и муниципальных образований, позволяющих индивидуализировать планы и программы территорий в соответствии с финансовыми возможностями.

Методы и результаты

По нашему глубокому убеждению, индивидуализация стратегического развития территорий невозможна без обеспечения ее финансовыми источниками. Если на уровне субъектов Российской Федерации, в значительной своей части, возможности по планированию финансовых ресурсов для стратегий хотя и существенно ограничены, но имеются, то у муниципальных образований в силу ограниченности собственной налоговой базы финансовое обеспечение стратегий социально-экономического развития ограничивается текущими расходами либо возможностями привлечения целевых ресурсов из вышестоящих бюджетов.

Поэтому решение вопроса разработки механизмов финансового обеспечения стратегий, особенно в долгосрочном периоде времени, на наш взгляд, необходимо рассматривать в двух основных направлениях:

1. Создание механизмов формирования отдельных финансовых фондов для решения задач, обозначенных в стратегиях социально-экономического развития территорий.

2. Разработка индивидуализированных стратегий под конкретные финансовые ресурсы, делегированные вышестоящими бюджетами, в рамках существующих норм и правил.

В любом другом случае индивидуализация стратегических документов имеет значительный риск невыполнения, поскольку постановка целей и задач, выходящих за рамки финансовых возможностей субъекта управления, несет неопределенность в их реализации.

В условиях сформировавшегося мирового тренда на самостоятельность муниципального уровня управления (в Российской Федерации это тоже закреплено в Конституции РФ), наиболее предпочтительным считается первый механизм обеспечения финансовыми ресурсами стратегических приоритетов развития местных сообществ. В российской действительности реализация такого механизма может осуществляться широким набором инструментов: от коренного пересмотра системы межбюджетных отношений до искусственного формирования «бюджетов развития». Применение таких механизмов помогло бы решить сопутствующие задачи, такие как повышение самостоятельности местных органов власти при выработке решений, ответственности за динамику социально-экономического развития территорий, более активного включения населения в выработку стратегических целей и приоритетов развития при разработке программных документов.

Конечно, наиболее предпочтительным вариантом для реализации именно долгосрочных стратегий развития является перераспределение налоговых доходов в пользу муниципальных образований. Это дает определенные гарантии территориям по отсутствию изменений в правилах финансовой обеспеченности, поскольку сопряжено с изменениями в законодательстве на федеральном уровне. К тому же такой вариант обеспечивает предсказуемость доходов местной казны, позволяя проводить долгосрочное планирование бюджетных расходов.

Местный бюджет как основа реализации стратегического плана социально-экономического развития территорий в настоящее время имеет несколько налоговых источников своего наполнения. Во-первых, это «собственные» доходы от местных налогов, коих всего два – это земельный налог и налог на имущество физических лиц. Вторая категория налоговых источников – это «закрепленные» федеральным законодательством доходы от налога на доходы физических лиц (по нормативу 15%), налоги на малый бизнес и сельскохозяйственный (полностью). Местные налоги могут считаться лишь условно «собственными», поскольку нормативы и условия налогообложения регламентируются на федеральном и региональном уровнях, поэтому доходы от этих источников в бюджетах муниципальных образований невелики. То же самое относится к налогам на малый бизнес и сельскохозяйственному налогу, тем более сокращение малых форм предпринимательства, наблюдающееся в последние годы, не позволяет местным бюджетам рассматривать данный источник как существенный.

Наиболее значимым источником налоговых доходов для территорий становится НДФЛ, тем более что региональные органы власти имеют право устанавливать дополнительные нормативы отчислений по данному налогу из «региональной» части (85%). Этим правом бюджеты субъектов РФ достаточно активно пользуются, однако в большинстве случаев устанавливаются индивидуальные ставки для муниципальных образований в зависимости от его значимости для территорий. Можно утверждать, что данный инструмент фактически превратился в механизм выравнивая бюджетной обеспеченности муниципальных образований, когда дотационным территориям увеличивается норма отчислений от НДФЛ, чтобы избежать увеличенных сумм субсидий, а в «богатых» территориях она незначительно увеличивается, чтобы избежать роста бюджетной обеспеченности.

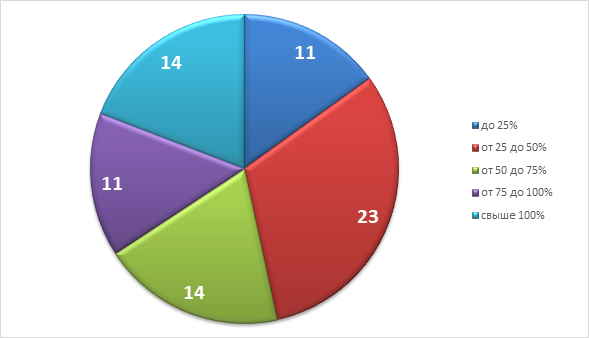

В связи с этим мы решили проанализировать соотношение собранных сумм налога на доходы физических лиц и расчетных расходных полномочий муниципальных образований Свердловской области (без трансфертов со стороны региона), используя данные Министерства финансов Свердловской области. В исследование включены 73 территории Свердловской области, данные использовались за 2020 г. Результаты расчетов представлены на рисунке 1.

Рисунок 1. Структура обеспеченности собственных расходов бюджетов муниципальных образований Свердловской области поступлениями от НДФЛ в 2020 г., шт.

Источник: расчеты автора на основе данных Министерства финансов Свердловской области.

Из рисунка видно, что значительная часть муниципальных образований Свердловской области поступлениями НДФЛ во все уровни бюджетной системы обеспечивает необходимые расходы муниципального бюджета более чем на 50% (39 из 73 территорий). Наиболее плачевная ситуация складывается в Байкаловском муниципальном районе (сбор 40,1 млн руб. НДФЛ из 266,4 млн руб. расходов бюджета, или 17%) и Махневском муниципальном образовании (сбор 29,2 млн руб. НДФЛ из 225,8 млн руб. расходов бюджета, или 13%). Территориями, перекрывающими свои бюджетные потребности за счет налоговых поступлений от налога на доходы физических лиц, оказались 11 муниципальных образований Свердловской области, как правило, промышленно развитых. Это столица региона, г. Екатеринбург, городской округ Верхняя Пышма и Верхнесалдинский городской округ, ГО Заречный и т.д. Очень близко к «самообеспечению» по НДФЛ находятся еще 4 территории, это ГО Североуральск, Пелым, Сухой Лог и Арамильский ГО, показывая значение в районе 90%. В среднем по Свердловской области налог на доходы физических лиц покрывает потребности местных бюджетов на 55,71%, однако более половины всех поступлений от налога приходится на г. Екатеринбург.

В настоящее время основным доходным источником потребностей муниципальных бюджетов остаются различные межбюджетные трансферты из вышестоящих бюджетов. В российской бюджетной конструкции данные трансферты подразделяются на: субвенции (предоставляемые в целях финансового обеспечения расходных обязательств по переданным полномочиям, имеет целевой характер), субсидии (предоставляемые в целях софинансирования расходных обязательств, имеет тоже целевой характер) и дотации (то есть трансферты, предоставляемые на безвозмездной и безвозвратной основе, не имеют целевого характера, предназначены для покрытия дефицита бюджета). Первый является фактически трансфертным платежом, поскольку обеспечивает исполнение на уровне муниципальных образований обязательств, взятых на себя региональным и федеральным бюджетами. Последний, наоборот, представляет собой помощь местным бюджетам в рамках выравнивания бюджетной обеспеченности. Субсидии, как правило, выполняют роль инструмента развития, поскольку носят характер софинансирования отдельных проектов.

Степень зависимости муниципальных бюджетов в России от трансфертов невероятно высока. Практически все муниципальные образования не в состоянии без использования трансфертов исполнить свои бюджетные обязательства в рамках полномочий, в том числе и обеспеченные города и поселки нефтегазодобывающих регионов. Такая политика, с одной стороны, приводит к выравниванию финансовых возможностей различных по социально-экономическому положению территорий, с другой стороны, делает их зависимыми от решений отдельных государственных структур.

Для наглядного отображения степени зависимости муниципальных образований от трансфертов нами проведены расчеты доли различных межбюджетных вливаний на примере Свердловской области, результаты представлены в таблице 1.

Таблица 1

Трансферты муниципальным образованиям Свердловской области, 2020 г., млн руб., % к расходам

|

|

млн руб.

|

в % к расходам МО

|

|

Субсидии

|

22 600

|

13,06

|

|

Субвенции

|

59 000

|

37,60

|

|

Дотации

|

30 400

|

17,57

|

|

Иные

виды

|

8 700

|

5,02

|

|

Кредиты

|

336

|

0,19

|

|

Всего

|

121 036

|

69,96

|

Из таблицы видно, более трети расходов муниципальных образований Свердловской области были профинансированы за счет средств вышестоящих бюджетов, носящих целевой характер. Расходы, относящиеся к софинансированию проектов, занимают около 13% от всех расходов, это в значительной своей части – инвестиционные траты. Финансовые ресурсы без целевого назначения занимают лишь чуть более 17% от всех расходов, что говорит о высокой централизации выделяемых средств. Самым непопулярным инструментом поддержки бюджетов муниципальных образований Свердловской области оказались межбюджетные кредиты, поскольку, учитывая доходную базу территорий, могут возникнуть проблемы с их возвратом. В итоге всего из 173 млрд руб. расходов муниципальных образований Свердловской области в 2020 г. на различные виды помощи из регионального бюджета пришлось 121 036 млн руб., или почти 70%.

В этих условиях в целях высвобождения финансовых ресурсов при реализации стратегических программ развития муниципальных образований нами предлагается следующий механизм:

- создание в каждом муниципальном образовании отдельного фонда стратегического развития, имеющего целевой характер по выполнению индивидуальных целей развития территорий;

- источником финансирования данного фонда, как показал анализ сегодняшней ситуации, могут быть только отчисления от налога на доходы физических лиц как наиболее значимого в существующей системе межбюджетных отношений;

- предлагается законодательно закрепить в Бюджетном кодексе норму, что 15% от НДФЛ должны быть направлены в фонд стратегического развития территорий на цели, предусмотренные в Стратегии социально-экономического развития территории и не относящиеся к выполнению общегосударственных задач;

- для контроля над распределением данных средств более активно привлекать местные сообщества, заинтересованные в социально-экономическом развитии своих территорий.

В этой связи решение вопросов финансового обеспечения индивидуализированных стратегий территорий, возможно, будет найдено в рамках нового этапа развития стратегического планирования в России.

Дело в том, что совсем недавно был принят Указ Президента Российской Федерации «Об утверждении основ государственной политики в сфере стратегического планирования в Российской Федерации» № 633 от 8 ноября 2021 г. (далее – Указ). Необходимость принятия такого документа обуславливается дальнейшим совершенствованием стратегического планирования, направленным на достижение целей и задач социально-экономического развития Российской Федерации. Документ достаточно объемный, частично дублирующий положения Федерального закона № 172 «О стратегическом планировании в Российской Федерации», поэтому попытаемся выделить основные понятия и новшества, присущие данному документу.

1. В отличие от предыдущих нормативно-правовых актов, регламентирующих сферу стратегического планирования, в Указе Президента закреплен принцип единоначалия руководства, координации и контроля реализации государственной политики. Такие полномочия принадлежат Президенту РФ, а система стратегического планирования на нижестоящих звеньях государственного управления должна основываться на принимаемых решениях руководства страны.

2. В Указе закрепляется термин «публичная власть», внесенный в Конституцию РФ в 2020 г. Исходя из понимания данного понятия как совокупности органов государственной власти (федерального и региональных) и муниципального управления, можно предположить, что система стратегического планирования будет распространяться на все уровни и сферы жизни нашего государства.

3. Исходя из этого, в п. 13 Указа прямо отмечается, что будет сформирована архитектура документов стратегического планирования, где в качестве ориентиров выступают различные программы и прогнозы, разрабатываемые на федеральном уровне под руководством и при участии Президента РФ. И уже в соответствии с принятыми на федеральном уровне документами стратегического планирования на уровне субъекта РФ разработка документов социально-экономического развития должна основываться на заданных показателях.

4. Важно отметить выделенные в Указе приоритетные инструменты стратегического планирования, к ним отнесены индикативное планирование (то есть формирование комплекса согласованных показателей, характеризующих состояние и цели развития) и проведение балансовых расчетов (для достижения целей и их ресурсной обеспеченности). И если по индикативному планированию в настоящее время сформировалась достаточная научно-методологическая база, то введение в оборот «балансовых расчетов» требует уточнения по их наполнению. Судя по документу, под этой методикой понимается некий баланс имеющихся и затраченных ресурсов, собранных воедино по всем уровням управления.

5. Достаточно новым, не имевшим место ранее, является жесткое установление циклов стратегического планирования в Российской Федерации. Причем данный цикл прямо увязан со сроком полномочий Президента РФ и установлен на срок шесть лет. Тем более что, согласно тексту Указа, данный период планирования является единым для всех участников и разбит на этапы: прогнозирование, целеполагание, планирование и реализация.

6. Ресурсное обеспечение в документе упоминается несколько раз, но только в контексте принятия решения о корректировке документов стратегического планирования. То есть в случае недостатка ресурсной обеспеченности принимается решение об изменении стратегических документов в ту или иную сторону.

7. Самый интересный момент Указа Президента РФ заключается в необходимости разработки единого цифрового информационного пространства РФ на основе реализации цифровой информационно-аналитической платформы стратегического управления. Исходя из текста документа, такая платформа должна обеспечить совместимость информационных ресурсов, а также унифицировать как исходные данные по стратегическому планированию, так и методологию расчета необходимых показателей. Также с помощью данной системы планируется выработать единые для всех подходы к оценке, прогнозированию и моделированию принятия управленческих решений. Предусматривается возможность создания системы распределенных ситуационных центров, по всей видимости, для мониторинга ситуации.

В итоге, как мы видим, исходя из текста и духа Указа, в недалеком будущем деятельность по стратегическому планированию на всех уровнях власти, в том числе и муниципальном, будет достаточно строго регламентирована и унифицирована. С одной стороны, это положительный момент, поскольку в настоящее время система стратегического планирования не сведена в единую систему, что порождает несогласованность как целевых показателей, так и применяемых методов по расчету. С другой стороны, жесткая система планирования может ограничивать индивидуальные черты стратегических программ развития регионов и муниципальных образований, а также порождает углубление зависимости территорий от решений вышестоящих органов власти.

В целом, на наш взгляд, Указ Президента направлен на реинкарнацию системы планирования, существовавшей в Советском Союзе, основой которого выступал Госплан СССР. Как и в любом явлении, можно найти и положительные, и отрицательные стороны развития данного процесса, в то же время основа планирования и прогнозирования, а именно финансовое обеспечение достижения заданных результатов, в Указе практически не рассмотрена. Будем надеяться, что формируемая система стратегического планирования на государственном уровне будет отвечать за укрупненные показатели социально-экономического развития (динамика производства, социального обеспечения, доходов населения и т.д.), а в остальном территории получат возможность определять приоритеты развития и способы их достижения.

Заключение

Проведенное автором исследование механизмов финансового обеспечения индивидуализированных стратегий развития территорий позволило сформулировать ряд основных выводов.

1. Проблема финансового обеспечения индивидуализированных стратегий развития территорий в научной литературе осознается достаточно давно, носит комплексный характер, связанный с системой межбюджетных отношений в Российской Федерации.

2. Существующие закрепленные налоговые доходы муниципальных образований практически никак не отражают потенциал территории, что не стимулирует органы местного самоуправления к поиску дополнительных источников экономического развития.

3. Проведенные автором расчеты на примере муниципальных образований Свердловской области показали, что системообразующим налогом для территорий является налог на доходы физических лиц, однако зависимость его распределения от региона нивелирует возможности местных сообществ по использованию данного источника финансового обеспечения стратегий развития.

4. Предложенный механизм финансового обеспечения индивидуализированных стратегий в виде причисления 15% НДФЛ в отдельный фонд муниципальных образований не нарушит существующую конструкцию по выравниванию бюджетной обеспеченности.

5. Принятие новых документов по развитию стратегического развития территорий может как положительно сказаться на формировании механизмов финансового обеспечения территорий, так и закрепить существующие тенденции снижения самостоятельности местных бюджетов.

Источники:

2. Шмакова М.В. Формирование стратегических основ финансово-инвестиционного обеспечения потребностей территорий // Фундаментальные исследования. – 2020. – № 10. – c. 103-107. – doi: 10.17513/fr.42863.

3. Buharbaeva L., Klimova N., Frants M., Shmakova M. Dynamic model of evaluation of financial sufficiency of regional social and economic systems development strategies. / Computer Science and Information Technologies (CSIT\'2014). - Proceedings of the 16th International Workshop, 2014. – 195-199 p.

4. Лапыгин Ю.Н., Тулинова Д.В. Бюджетный прогноз муниципального образования в структуре документов стратегического планирования // Вопросы управления. – 2018. – № 1(50). – c. 38-42.

5. Маршалова А.С., Новоселов А.С. Конкурентоспособность и стратегия развития муниципальных образований // Регион: Экономика и Социология. – 2010. – № 3. – c. 219-236.

6. Новосёлов А.С., Маршалова А.С., Ждан Г.В. Роль институциональной системы управления в реализации комплексного подхода к развитию территории // Регион: Экономика и Социология. – 2018. – № 1 (97). – c. 3-31. – doi: 10.15372/REG20180101.

7. Новоселов А.С., Маршалова А.С. Экономические интересы субъектов регионального воспроизводства: противоречия и проблемы их разрешения в системе управления // Регион: Экономика и Социология. – 2019. – № 2(102). – c. 3-29. – doi: 10.15372/REG20190201.

8. Новоселов А.С., Маршалова А.С. Формирование современной системы регионального и муниципального управления // Эко. – 2019. – № 8 (542). – c. 83-102.

9. Белякова Г.Я., Шевелева Р.Н. Методические подходы к формированию стратегий развития муниципальных образований неурбанизированных территорий // Фундаментальные исследования. – 2016. – № 8-1. – c. 102-106.

10. Папело В.Н., Ковтун Б.А., Акберов К.Ч., Терновой А.И. Стратегирование устойчивого развития сельских территорий: проблемы и направления совершенствования // Фундаментальные исследования. – 2013. – № 11-5. – c. 1017-1024.

11. Denisov A.S., Papelo V.N., Kovtun B.A., Vyshegurov M.S., Goloshevskaya A.N. Methodological basis of forming spatial poles of the economic growth in the rural areas // International Journal of Recent Technology and Engineering. – 2019. – № 4. – p. 3851-3861. – doi: 10.35940/ijrte.D8223.118419.

12. Denisov A.S., Kovtun B.A., Poddueva I.S., Papelo V.N. Staffing of sustainable rural development project management // Espacios. – 2017. – № 48. – p. 11.

13. Клисторин В.И. Российский федерализм: региональная политика, направленная на поддержку муниципальных образований // Регион: Экономика и Социология. – 2009. – № 3. – c. 41-54.

14. Клисторин В.И., Селиверстов В.Е., Суспицын С.А. Концепция межбюджетных отношений в регионе // Регион: Экономика и Социология. – 2001. – № 3. – c. 21-34.

15. Клисторин В.И. Диагностика региональных финансов // Регион: Экономика и Социология. – 2004. – № 2. – c. 3-22.

16. Marshalova A.S., Novoselov A.S. Methodological problems of formation of a new system of regional governance // Regional Research of Russia. – 2013. – № 1. – p. 82-88. – doi: 10.1134/S2079970513010085.

17. Наумов И. В. Пространственные диспропорции формирования финансового потенциала региональных систем // Журнал экономической теории. – 2020. – № 3. – c. 614-628.

18. Naumov I.V., Nikulina N.L. Modeling the impact of bank investments attracted by institutional sectors on the socio-economic development of Russian regions // Economic and Social Changes: Facts, Trends, Forecast. – 2021. – № 5. – p. 53–69. – doi: 10.15838/esc.2021.5.77.3.

19. Pasynkov A. Problems of developing municipalities' financial balances on the example of the "General Government" sector // E3S Web of Conferences. Сер. "International Scientific and Practical Conference "Development of the Agro-lndustrial Complex in the Context of Robotization and Digitalization of Production in Russia and Abroad", DAIC 2020" 2020. С. 5011. DOI: 10.1051/e3sconf/202022205011

20. Pasynkov A.F. Compilation of regional financial balances for the ‘general governance' sector in the Ural federal district // R-Economy. – 2020. – № 4. – p. 251-260. – doi: 10.15826/recon.2020.6.4.022.

Страница обновлена: 30.07.2026 в 16:04:26

Download PDF | Downloads: 42

Financial support mechanisms for individualized territorial development strategies

Zakharchuk E.A.Journal paper

Creative Economy

Volume 15, Number 11 (November 2021)

Abstract:

The main purpose of this study is to find financing mechanisms for the developed and implemented strategies for the socio-economic development of regions and municipalities, allowing to individualize plans and programs of territories in accordance with financial capabilities. The author substantiates that the solution of the issue of financial support mechanisms for strategies should be considered in two main directions: through the creation of mechanisms for the formation of separate financial funds, or the development of individualized strategies for specific financial resources delegated by higher budgets.

To substantiate the first option, the author analyzed the ratio of the collected amounts of personal income tax and own expenses of municipalities of the Sverdlovsk region. The analysis showed that a significant part of municipal expenditures is provided with personal income tax receipts by more than 50%. Calculations of the share of various inter-budgetary injections were also carried out on the example of the territories of the Sverdlovsk region. In 2020, various types of assistance from the regional budget accounted for almost 70%.

In favor of the second option, the Decree of the President of the Russian Federation "On approval of the fundamentals of state policy in the field of strategic planning in the Russian Federation" No. 633 was analyzed; and novelties were highlighted. The main conclusion is made that strategic planning activities at all levels of government, including municipal one, will be quite strictly regulated and unified.

The author proposes a mechanism for the release of financial resources in the implementation of strategic programs for municipal development. The essence of the mechanism is the formation of a separate strategic development fund. This fund has a targeted nature. As a source of financing, it is proposed to use additional allocations of 15% from the personal income tax.

Keywords: municipality, financial support, development strategies, individualization

Funding:

JEL-classification: P25, R51, R58

References:

Belyakova G.Ya., Sheveleva R.N. (2016). Metodicheskie podkhody k formirovaniyu strategiy razvitiya munitsipalnyh obrazovaniy neurbanizirovannyh territoriy [Methodical approaches to formation of development strategies of municipalities in rural areas]. Fundamental research. (8-1). 102-106. (in Russian).

Buharbaeva L., Klimova N., Frants M., Shmakova M. (2014). Dynamic model of evaluation of financial sufficiency of regional social and economic systems development strategies

Denisov A.S., Kovtun B.A., Poddueva I.S., Papelo V.N. (2017). Staffing of sustainable rural development project management Espacios. (48). 11.

Denisov A.S., Papelo V.N., Kovtun B.A., Vyshegurov M.S., Goloshevskaya A.N. (2019). Methodological basis of forming spatial poles of the economic growth in the rural areas International Journal of Recent Technology and Engineering. (4). 3851-3861. doi: 10.35940/ijrte.D8223.118419.

Klistorin V.I. (2004). Diagnostika regionalnyh finansov [Diagnostics of regional finance]. Regional Research of Russia. (2). 3-22. (in Russian).

Klistorin V.I. (2009). Rossiyskiy federalizm: regionalnaya politika, napravlennaya na podderzhku munitsipalnyh obrazovaniy [Russian federalism: regional policy ofsupporting municipal units]. Regional Research of Russia. (3). 41-54. (in Russian).

Klistorin V.I., Seliverstov V.E., Suspitsyn S.A. (2001). Kontseptsiya mezhbyudzhetnyh otnosheniy v regione [The concept of inter-budgetary relations in the region]. Regional Research of Russia. (3). 21-34. (in Russian).

Lapygin Yu.N., Tulinova D.V. (2018). Byudzhetnyy prognoz munitsipalnogo obrazovaniya v strukture dokumentov strategicheskogo planirovaniya [Budgetary forecast of the municipal formation in the structure of strategic planning documents]. Voprosy upravleniya. (1(50)). 38-42. (in Russian).

Marshalova A.S., Novoselov A.S. (2010). Konkurentosposobnost i strategiya razvitiya munitsipalnyh obrazovaniy [Competitiveness and development strategies for municipal units]. Regional Research of Russia. (3). 219-236. (in Russian).

Marshalova A.S., Novoselov A.S. (2013). Methodological problems of formation of a new system of regional governance Regional Research of Russia. (1). 82-88. doi: 10.1134/S2079970513010085.

Naumov I. V. (2020). Prostranstvennye disproportsii formirovaniya finansovogo potentsiala regionalnyh sistem [Spatial imbalances in the formation of the financial potential of regional systems]. Journal of Economic Theory. (3). 614-628. (in Russian).

Naumov I.V., Nikulina N.L. (2021). Modeling the impact of bank investments attracted by institutional sectors on the socio-economic development of Russian regions Economic and Social Changes: Facts, Trends, Forecast. (5). 53–69. doi: 10.15838/esc.2021.5.77.3.

Novoselov A.S., Marshalova A.S. (2019). Ekonomicheskie interesy subektov regionalnogo vosproizvodstva: protivorechiya i problemy ikh razresheniya v sisteme upravleniya [Institute of economics and industrial engineering, siberian branch of the russian academy of sciences]. Regional Research of Russia. (2(102)). 3-29. (in Russian). doi: 10.15372/REG20190201.

Novoselov A.S., Marshalova A.S. (2019). Formirovanie sovremennoy sistemy regionalnogo i munitsipalnogo upravleniya [Formation of a modern system of regional and municipal governance]. Eco. (8 (542)). 83-102. (in Russian).

Novosyolov A.S., Marshalova A.S., Zhdan G.V. (2018). Rol institutsionalnoy sistemy upravleniya v realizatsii kompleksnogo podkhoda k razvitiyu territorii [The role of an institutional governance system in implementing an integrated approach to territory development]. Regional Research of Russia. (1 (97)). 3-31. (in Russian). doi: 10.15372/REG20180101.

Papelo V.N., Kovtun B.A., Akberov K.Ch., Ternovoy A.I. (2013). Strategirovanie ustoychivogo razvitiya selskikh territoriy: problemy i napravleniya sovershenstvovaniya [Strategizing of the sustainable development of rural territories: problems and improvement directions]. Fundamental research. (11-5). 1017-1024. (in Russian).

Pasynkov A.F. (2020). Compilation of regional financial balances for the ‘general governance' sector in the Ural federal district R-Economy. (4). 251-260. doi: 10.15826/recon.2020.6.4.022.

Shmakova M.V. (2020). Formirovanie strategicheskikh osnov finansovo-investitsionnogo obespecheniya potrebnostey territoriy [Formation of a strategic framework for financial and investment support of the needs of territories]. Fundamental research. (10). 103-107. (in Russian). doi: 10.17513/fr.42863.

Shmakova M.V. (2020). Otsenka finansovo- investitsionnoy sostavlyayushchey v strategiyakh sotsialno-ekonomicheskogo razvitiya territoriy [Assessment of the financial and investment component in the strategies of socio-economic development of territories]. Theory and practice of social development. (9 (151)). 43-46. (in Russian). doi: 10.24158/tipor.2020.9.6.