Семантический подход и логико-лингвистическое моделирование в процессе управления рисками на предприятии

Яковлева Е.А.1![]() , Толочко И.А.1, Киселева М.М.2, Попов И.В.2

, Толочко И.А.1, Киселева М.М.2, Попов И.В.2

1 Санкт-Петербургский государственный экономический университет, Россия, Санкт-Петербург

2 Санкт-Петербургский государственный университет, Россия, Санкт-Петербург

Скачать PDF | Загрузок: 59 | Цитирований: 3

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 7 (Июль 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46397544

Цитирований: 3

Аннотация:

Цифровизация управленческих процессов на предприятии диктует необходимость внедрения современных интеллектуальных решений по управлению рисками, включая когнитивные методы анализа угроз возникновения проблемных ситуаций и моделирование сценариев их решений на основе ситуационного подхода и теории адаптивного управления в экономике. Авторы дополнили создание концептуального каркаса социально-экономической системы с учетом отраслевой специфики предприятия. В отличие от агентских подходов к управлению и принятию решений, авторы представили сравнительный анализ потребностей и возможностей всех звеньев в системе при установлении функции целеполагания, проработку матрицы рисков и угроз, что не обезличивает интересы и задачи развития субъектов и объектов. Такой подход открывает новые возможности в решении дилеммы равновесия, доверия и сотрудничества и будет интересен при разработке стратегии развития предприятия.

Ключевые слова: дискретно-ситуационная сеть, управление рисками, риск, проблемные ситуации логико-лингвистическое моделирование

Финансирование:

Исследование выполнено при поддержке гранта РФФИ, проект 19-010-00257 «Методология анализа промышленных предприятий и отраслей нематериального производства в условиях информационного общества и цифровизации».

JEL-классификация: C35, D81, G32, M11

Введение

В современных условиях экономики и развития информационно-коммуникативных технологий управления функционирование деятельности научно-производственного предприятия ставит актуальные задачи разработки подсистем опережающего управления риском в обосновании стратегии развития.

Цель исследования заключается в формализации процесса принятия решений для системы поддержки принятия решений в управлении рисками.

Научная новизна исследования в сфере управления рисками заключается в семантическом анализе дополненной модели социально-экономической системы (СЭС) (расширен список взаимодействия с внешними объектами и выявлены новые связи между управляющей структурой и предприятиями для анализа взаимодействия, измерения интенсивности потоков (информационных, финансовых, материальных и др.) для антиципации рисков и угроз).

Авторская гипотеза заключается в диагностике потребностей и возможностей потоков (информационных, финансовых, материальных и др.) для антиципации рисков и угроз на основе семантической модели для своевременного, упреждающего контроля в системе поддержки решений и управления риском.

Развитие теории управления за счет когнитивной лингвистики, семиотики и лингвокомбинаторики обеспечивает методическое наполнение и алгоритмизацию современных информационных технологий (искусственный интеллект, технологии Big Data, технология умного производства и так далее) позволяет выбрать другой механизм защиты от возникающих угроз [1, 2] (Tolochko, Yakovleva, Sharich, 2019; Karlik, Platonov, Yakovleva [i dr.], 2019). В качестве такого механизма компания может использовать сквозные рискозащищенные технологии управления, содержащие когнитивные подходы (анализ) управления для руководства предприятием [3–5] (Tolochko, 2020; Yakovleva, Kozlovskaya, Gadzhiev, Sharich, Yakovleva, 2019; Yakovleva, Platonov, Karlik, Sharich, Yakovleva, 2019).

Теоретическая основа работы – труды отечественных и зарубежных ученых, занимающихся изучением понятия «риск», внедрением современных систем поддержки и принятия решений на предприятии, логико-лингвистическим моделированием и рискозащищенными технологиями. В работе были использованы научные работы и публикации таких авторов, как: Поспелов Д.А. [6] (Pospelov, 1986), Карлик А.Е. [7, 9] (Karlik A.E., Platonov V.V., Krechko S.A., 2018; Karlik, Kukor, Dymkovets, Yakovleva, 2017), Кукор Б.Л. [8–10] (Kukor, Klimenkov, Pytkin, 2016; Karlik, Kukor, Dymkovets, Yakovleva, 2017; Kukor, Yakovleva, Tolochko, 2020), Клименков Г. В. [11] (Klimenkov, Kukor, Pytkin, 2010), Игнатьев М.Б. [12] (Ignatev, Karlik, Kukor [i dr.], 2018), Виноградов А.Н. [13] (Vinogradov, Kurshev, 2020), Мосейко В.О. [14] (Moseyko, Korobov, Tarasov, 2015), Дымковец И.А. [9] (Karlik, Kukor, Dymkovets, Yakovleva, 2017) и другие.

Рискозащищенный подход и модель социально-экономической системы в процессе управления рисками

В последние десятилетия теория риска связана с математизацией теории управления, применением психолингвистики, положений теории систем и ситуационного управления в экономике и финансах. Согласно ситуационному подходу, управление рисками основывается на идентификации проблемных ситуаций и организации действий по их уменьшению: разрешение проблем, объединение, распределение и диверсификация рисков, получение информации о возможных вариантах результата по исходу принятого решения [3, 7] (Tolochko, 2020; Karlik, Platonov, Krechko, 2018). Многообразие предпринимательской деятельности связано с понятием допустимого риска и экономической безопасностью с точки зрения «сопряжения» риска, доходности, равновесия [8] (Kukor, Klimenkov, Pytkin, 2016). Управление рисками основывается на принятии комплексного и сбалансированного решения относительно экономической целесообразности сокращения степени влияния риска для достижения ожидаемых предприятием результатов [9, 10] (Karlik, Kukor, Dymkovets, Yakovleva, 2017; Kukor, Yakovleva, Tolochko, 2020). В объекты рискоориентированных технологий управления можно включить внутренние и внешние факторы риска, рисковые вложения капитала, а также экономические взаимоотношения субъектов предприятия [14] (Moseyko, Korobov, Tarasov, 2015). В понятие «субъекты систем управления риском», как правило, включают непосредственно высшее звено менеджмента предприятия (руководство). В их основные функции входят четыре составляющие теории адаптивного управления: планирование, координация, организация и контроль [12] (Ignatev, Karlik, Kukor [i dr.], 2018).

Рискозащищенная технология управления – это логико-информационный процесс своевременного распознавания рисков и угроз возникновения проблемных ситуаций в стратегическом развитии, нарушающих безопасность, целостность и интегрированность сложной экономической системы современного научно-производственного предприятия [15, 16] (Tolochko, 2020; Yakovleva, Gadzhiev, Sharich, Yakovleva, 2021).

Разрабатывая теорию ситуационного управления Д.А.Поспелова [6] (Pospelov, 1986) для экономических систем, Кукор Б.Л. представляет целый ряд работ по теории адаптивного управления и в своей статье выделяет 3 класса проблемных ситуаций на предприятии [10, 18] (Kukor, Yakovleva, Tolochko, 2020; Kukor, Yakovleva, Volkova, 2020). 1 класс проблемных ситуаций: в объекте управления – отклонение реального режима действия системы от намеченного. Выход – стратегическое планирование разрешения проблемы. 2 класс проблемных ситуаций: как правило, эти ситуации вызваны конфликтами в субъект-объектных взаимодействиях, разногласиями между партнерами о целях и интересах. Выход – стратегическая координация для разрешения ситуации. 3 класс проблемных ситуаций: недочеты в коммуникациях и в подчинении управляющей структуры предприятия. Выход – стратегическая организация для разрешения возникшей угрозы.

Кроме того, теория адаптивного управления связывает понятие проблемная ситуация с нарушением гомеокинетического равновесия и указывает на возможные угрозы причины его возникновения. Тогда риск – это наиболее близкая и вероятная угроза возникновения проблемных ситуаций.

Итак, необходимо сформулировать главную цель в управлении рисками – это «ускоренная и действенная реакция» на существенное изменение внешней и внутренней среды при помощи «заранее разработанных альтернативных вариантов, в стратегическом плане, подразумевающих изменения в экономике и политике в зависимости от конкретной ситуации» [9] (Karlik, Kukor, Dymkovets, Yakovleva, 2017).

Основной состав концептуального каркаса теории адаптивного управления Б.Л. Кукора следующий [8, 18] (Kukor, Klimenkov, Pytkin, 2016; Kukor, Yakovleva, Volkova, 2020): модель объекта и субъекта; дерево целей объекта и субъекта, их альтернативные сетевые графики и дискретно-ситуационная сеть и т.д.; разработка и актуализация матрицы рисков и угроз, ранжирование рисков; разработка системы показателей (включая финансовые и экономически) и норм в рамках фреймов для последующего включения в бюджет/финансовый план; подготовка сценариев управленческих воздействий по реализации стратегии функционирования.

Далее представим отдельные элементы концептуального каркаса. Для того, чтобы структурировать элементы сложной экономической системы на предприятии, которые находятся в разных звеньях управления и определить их взаимосвязи с помощью четырех главных функций управления (планирование, организация, координация, контроль), важно применять логико-лингвистическое моделирование (ЛЛМ) в виде модели объекта предприятия и дискретно-ситуационной сети (ДДС) по проблемным ситуациям (ПС) [19, 20] (Yakovleva, Katermina, Sharich, Yakovleva, 2019; Igoshev, Yakovleva, Sharich, Trebukhova, 2019). Предприятие АО ПКБ «Связь», которое будет анализироваться в исследовании, входит в состав холдинга, относящегося к промышленному сектору, поэтому будет целесообразным рассмотреть возможные рискозащищенные технологии, применяемые на предприятиях приборостроения. При помощи ситуационного подхода и ЛЛМ, а также рискозащищенного подхода к управлению предприятием сформируем модель СЭС с участием рассматриваемого объекта АО ПКБ «Связь» и отразим на рисунке 1.

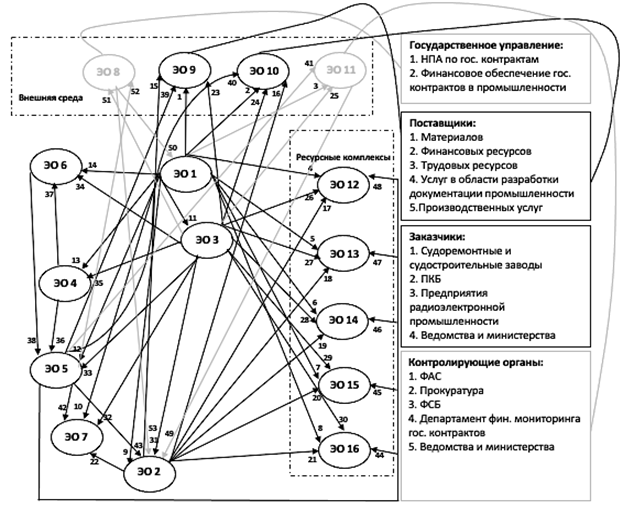

Рисунок 1. Семантическая модель СЭС и анализ причинно-следственных связей

Обозначения: ЭО 1 – модель субъекта, ЭО 2 – модель объекта, ЭО 3 – дерево целей объекта, ЭО 4 – дерево целей субъекта, ЭО 5 – альтернативно-сетевой график объекта, ЭО 6 – альтернативно-сетевой график субъекта, ЭО 7 – дискретно-ситуационная сеть, ЭО8 – государственное регулирование, ЭО 9 – поставщики, ЭО 10 – заказчики, ЭО 11 – контролирующие органы, ЭО 12 – финансы, ЭО 13 – основные фонды предприятия, ЭО 14 – материалы, ЭО 15 – продукция, ЭО 16 – нематериальные активы; НПА – нормативно-правовые акты, гос. – государственный, ФАС – федеральная антимонопольная служба, ФСБ – федеральная служба безопасности, фин. – финансовый.

Источник: составлено авторами на основе [8].

Семантическая модель социально-экономической системы (СЭС) – это представление о структуре системы управления, ее составе и связях между системой управления и предприятиями для анализа взаимодействия, измерения интенсивности потоков (информационных, финансовых, материальных и др.). Она служит для установления границ для распознавания риска между элементарными объектами, ресурсными комплексами, внешней средой.

Диагностика и анализ модели дают возможность создать систему ее потребностей и возможностей и выявить расхождение между текущими и плановыми значениями этих показателей, благодаря их описанию (установить дефициты и потенциалы, имеющиеся в системе). Таким образом, если потребности и возможности не совпадают, то у предприятия возникает дефицит, который может привести к возникновению проблемной ситуации, которая, в свою очередь, подразумевает в дальнейшем реализацию рисков и угроз.

В результате потоков между элементарными объектами происходит влияние параметров, описывающих один элементарный объект (ЭО), на параметры, описывающие другой ЭО. Следовательно, важно выявить такие параметры, которые будут определять условия взаимодействия данных ЭО.

Например, представим в таблице 1 параметры ЭО 12 «Финансы», ЭО 13 «Основные фонды предприятия», ЭО 9 «Поставщики», ЭО 10 «Заказчики».

Таблица 1

Параметры ЭО, входящие в объект управления

|

Определение потребности

|

Определение возможности

|

|

Параметры ЭО 12 «Финансы»

| |

|

Потребность в

финансировании новых заказов

|

Возможность финансирования

новых заказов

|

|

Потребность в выплате

авансов

|

Возможность выплаты

авансов

|

|

Потребность в

финансировании капитальных вложений

|

Возможность финансирования

капитальных вложений

|

|

Потребность в оплате работ

и услуг поставщикам

|

Возможность оплаты работ и

услуг поставщикам

|

|

Потребность в выплате

заработной платы сотрудникам

|

Возможность выплаты

заработной платы сотрудникам

|

|

Потребность в обеспечении

финансирования инвестиционных проектов

|

Возможность обеспечения финансирования

инвестиционных проектов

|

|

Потребность в расчете по

налогам и сборам и по социальному обеспечению

|

Возможность расчета по

налогам и сборам и по социальному обеспечению

|

|

Параметры ЭО 13 «Основные

фонды предприятия»

| |

|

Потребность в

финансировании основных фондов

|

Возможность финансирования

основных фондов

|

|

Потребность в оптимизации

амортизационной политики

|

Возможность оптимизации

амортизационной политики

|

|

Потребность в обновлении

основных фондов

|

Возможность обновления

основных фондов

|

|

Потребность в оптимизации

загрузки основных фондов

|

Возможность оптимизации

основных фондов

|

|

Параметры ЭО 9

«Поставщики»

| |

|

Потребность в выплате

задолженности за товары, работы и услуги

|

Возможность выплаты

задолженности за товары, работы и услуги

|

|

Потребность в организации

доставки поставляемого оборудования/товара

|

Возможность доставки

поставляемого оборудования/товара

|

|

Потребность в

авансировании поставляемой продукции

|

Возможность авансирования

поставляемой продукции

|

|

Потребность в поэтапном

авансировании предоставляемых услуг (работ)

|

Возможность поэтапного

авансирования предоставляемых услуг (работ)

|

|

Параметры ЭО 10

«Заказчики»

| |

|

Потребность в расчете с

покупателями по авансам полученным

|

Возможность расчета с

покупателями по авансам полученным

|

|

Потребность в соответствии

поставляемых АО ПБК «Связь» комплексов связи технологическим характеристикам

государственного заказа

|

Возможность соответствия

поставляемых АО ПБК «Связь» комплексов связи технологическим характеристикам

государственного заказа

|

|

Потребность в

авансировании выполняемых поставщиками работ и услуг

|

Возможность авансирования

выполняемых поставляемых работ и услуг

|

|

Потребность в

финансировании выполняемых поставщиками работ и услуг

|

Возможность финансирования

выполняемых поставщиками работ и услуг

|

Диагностика и анализ взаимосвязей элементарных объектов в модели объекта управления позволяют сформировать систему потребностей и возможностей и, описав их соответствующими показателями, определить расхождение между желаемыми и действительными значениями этих показателей (разность между потребностями и возможностями), т.е. установить «дефициты и потенциалы», имеющиеся в системе. Сопоставляя в динамике уровень указанных в таблице 1 потребностей и возможностей, можно диагностировать причины нарушения гомеокинетического равновесия в сложной экономической системе предприятия. Эти параметры, в результате совокупного действия, гарантируют реализацию потенциала предприятия, а соответствие возможностей потребностям позволяет сократить уровень возможного появления рисков и угроз.

При их несовпадении на предприятии АО ПКБ «Связь» могут возникнуть ПС, риски и угрозы, следовательно, необходимо рассмотреть и сформировать их по трем классам. Классы ПС следует рассматривать во взаимосвязи, так как ПС 1 класса могут возникать на основании внешнего влияния системы, так и на основании наличия в системе ПС 1 класса и ПС 2 класса. Совокупность перечисленных ПС и взаимосвязь между ними формирует ЛЛМ, ее можно представить в дальнейшем как фрагмент дискретно-ситуационной сети (ДДС).

ПС 1 класса (источник появления – узкие места и диспропорции, нарушение равновесия, ритмичности в деятельности любого отдела предприятия): (ПС1) наличие законодательных ограничений в части привлечения заемных средств; (ПС2) неразработанность или же отсутствие плана финансового обеспечения закупок и развития производства; (ПС3) диспропорция финансирования заказов основными заказчиками (неритмичность цикла финансирования); (ПС4) отсутствие развития программы достижения стратегических целей; (ПС5) высокий уровень зависимости от долгосрочных проектов по государственным заказам; (ПС6) отсутствие развитой системы управления риском и системы поддержки принятия управленческих решений в части рисков; (ПС7) отсутствие автоматизированной системы контроля за внутренними процессами; (ПС8) недостаток единой стратегии реагирования на образование ПС, рисков угроз.

ПС 2 класса (источник появления – разногласия и наличие конфликтных ситуаций между субъектом и объектом о целях и интересах): (ПС9) нарушение сроков оплаты заказов по контракту; (ПС10) завышение уровня цен по контракту со стороны соисполнителей; (ПС11) несогласие заказчика брать на себя ответственность по затратам на перевод цен по договору из приближенных в фиксированные; (ПС12) отказ соисполнителей выполнять заказ согласно принятым нормативам.

ПС 3 класса (источник появления – наличие недочетов в части коммуникаций и информационного обеспечения управляющей структуры): (ПС13) задержка автоматизации процессов по части управления и распознавания рисков; (ПС14) нехватка автоматизированного контроля системы управления предприятием и документооборота; (ПС15) отсутствие необходимого уровня защиты базы данных предприятия.

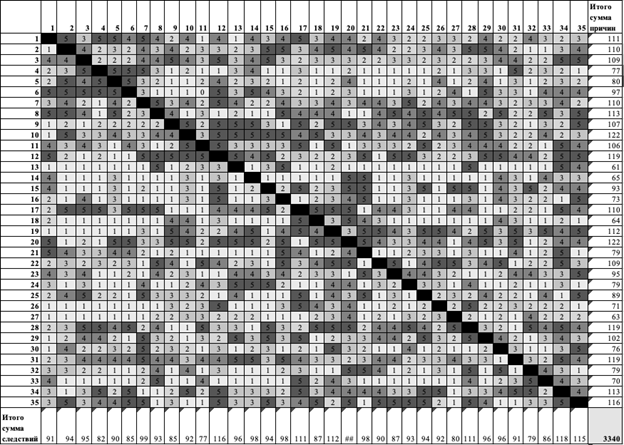

Таким образом, следует оценить и проанализировать взаимосвязи и взаимозависимости между ПС при помощи матрицы в таблице 2, которая характеризует их уровень связи по рангу от 0 до 5 (0 – маленькая связь, 5 –сильная связь). Это необходимо для последующего формирования фрагмента ДДС.

Таблица 2

Матрица взаимосвязей и взаимозависимостей между ПС у АО ПКБ «Связь»

|

№

|

1ПС

|

2ПС

|

3ПС

|

4ПС

|

5ПС

|

6ПС

|

7ПС

|

8ПС

|

9ПС

|

10ПС

|

11ПС

|

12ПС

|

13ПС

|

14ПС

|

15ПС

|

Сумма причин

|

|

1ПС

|

Х

|

1

|

2

|

1

|

2

|

2

|

2

|

3

|

1

|

3

|

1

|

1

|

4

|

4

|

2

|

29

|

|

2ПС

|

1

|

Х

|

2

|

3

|

3

|

1

|

1

|

2

|

3

|

1

|

1

|

2

|

5

|

4

|

4

|

33

|

|

3ПС

|

1

|

2

|

Х

|

4

|

3

|

3

|

3

|

2

|

2

|

1

|

2

|

2

|

3

|

4

|

5

|

37

|

|

4ПС

|

3

|

1

|

2

|

Х

|

4

|

1

|

2

|

4

|

1

|

1

|

2

|

2

|

3

|

4

|

2

|

32

|

|

5ПС

|

2

|

2

|

3

|

4

|

Х

|

4

|

3

|

2

|

2

|

3

|

2

|

1

|

5

|

2

|

5

|

40

|

|

6ПС

|

2

|

1

|

3

|

3

|

5

|

Х

|

1

|

4

|

1

|

1

|

2

|

3

|

4

|

4

|

3

|

37

|

|

7ПС

|

1

|

4

|

3

|

5

|

2

|

1

|

Х

|

4

|

3

|

4

|

5

|

1

|

4

|

3

|

4

|

44

|

|

8ПС

|

1

|

2

|

4

|

4

|

5

|

2

|

2

|

Х

|

5

|

2

|

2

|

3

|

2

|

5

|

5

|

44

|

|

9ПС

|

3

|

2

|

3

|

4

|

2

|

1

|

4

|

5

|

Х

|

5

|

3

|

2

|

4

|

3

|

4

|

45

|

|

10ПС

|

4

|

2

|

3

|

4

|

1

|

2

|

2

|

4

|

3

|

Х

|

1

|

2

|

4

|

3

|

2

|

37

|

|

11ПС

|

2

|

3

|

4

|

1

|

5

|

2

|

4

|

5

|

3

|

2

|

Х

|

3

|

4

|

5

|

4

|

47

|

|

12ПС

|

2

|

3

|

3

|

4

|

5

|

2

|

1

|

3

|

2

|

4

|

3

|

Х

|

5

|

4

|

3

|

44

|

|

13ПС

|

4

|

4

|

5

|

3

|

2

|

5

|

4

|

2

|

5

|

2

|

4

|

5

|

Х

|

5

|

3

|

53

|

|

14ПС

|

5

|

4

|

4

|

3

|

4

|

5

|

4

|

4

|

4

|

3

|

2

|

3

|

5

|

Х

|

5

|

55

|

|

15ПС

|

4

|

5

|

3

|

4

|

5

|

2

|

3

|

5

|

3

|

4

|

5

|

3

|

5

|

5

|

Х

|

52

|

|

|

35

|

36

|

44

|

47

|

48

|

33

|

36

|

49

|

38

|

36

|

35

|

33

|

57

|

55

|

51

|

это

|

Из представленной таблицы 2 видно, что наиболее значимыми по весу ПС являются проблемы, входящие в 3 класс: (ПС 13) задержка автоматизации распознавания рисков; (ПС14) нехватка автоматизированного контроля системы управления предприятием; (ПС15) отсутствие необходимой защиты базы данных предприятия. На основе проведенного анализа составим фрагмент ДСС на рисунке 2, которая показывает взаимосвязи и взаимозависимости имеющие силу равную 5.

Рисунок 2. Фрагмент ДДС по ПС у АО ПКБ «Связь» (название проблемных ситуаций из таблицы 2)

Источник: составлено авторами.

Рискозащищенность предприятия с точки зрения экономики должна поддерживаться в равновесии всеми звеньями и подструктурами управления с помощью установления функций целеполагания во взаимодействии всех решающих центров и во всех звеньях управления на основе фреймового представления знаний о проблемных ситуациях. Таким образом, сам процесс целеполагания неразрывно связывается с предприятием приборостроения и имеет логико-лингвистическую модель дискретно-ситуационной сети проблемных ситуаций и их решений, отражающую семь этапов: постановка цели – целевые нормативы – функции управления ситуационного подхода – перераспределение ресурсов – ответственность – логический вывод – контроль [17] (Yakovleva, Gadzhiev, Sharich, Yakovleva, 2021).

Теперь следует дать характеристику каждой ПС в соответствии с вытекающими из нее рисками и угрозами.

ПС 1 «Наличие законодательных ограничений в части привлечения заемных средств»: риск – (1) отсутствие достаточной суммы финансовых ресурсов для финансирования заказов.

ПС 2 «Неразработанность или же отсутствие плана финансового обеспечения закупок и развития производства»: риски – (2) недочеты в планировании и прогнозировании условий финансирования для заказов; (3) просчеты в смете финансирования закупок; (4) недостаток финансовых ресурсов для реализации закупок по заказам.

ПС 3 «Диспропорция финансирования заказов основными заказчиками (неритмичность цикла финансирования)»: риски – (5) уклонение от договорных сроков и своевременной оплаты работ соисполнителей в указанные контрактом сроки; (6) уклонение от договорных сроков и своевременной оплаты поставщикам в указанные договором сроки; (7) несоблюдение сроков предоставленных авансов работ соисполнителей; (8) юридические и финансовые штрафы из-за нарушений сроков и условий по контракту.

ПС 4 «Отсутствие развития программы достижения стратегических целей»: риск – (9) наличие просчетов в долгосрочном финансовом планировании.

ПС 5 «Высокий уровень зависимости от долгосрочных проектов по государственным оборонным заказам»: риски – (10) наличие риска отсутствия заказов и простоя; (11) риск завершения деятельности организации из-за влияния внешних факторов (например, изменения в сфере политики государства в части государственных оборонных заказов).

ПС 6 «Отсутствие развитой системы управления риском и системы поддержки принятия управленческих решений в части рисков»: риски – (12) потери и увеличение дополнительных расходов из-за ликвидаций последствий риска; (13) риск принятия неверного решения при ПС.

ПС 7 «Отсутствие автоматизированной системы контроля за внутренними процессами»: риски – (14) неэффективное использование финансовых ресурсов; (15) срыв обязательств по контракту; (16) большое количество бумажной работы; (17) увеличение времени (запаздывания) принятия решения со стороны ЛПР.

ПС 8 «Недостаток единой стратегии реагирования на образование ПС, рисков угроз»: риски – (18) недостаток финансовых ресурсов в случае непредвиденных обстоятельств; (19) риск принятия неверного решения при отдельных ПС; (20) нарастание количества всевозможных угроз из-за отсутствия системы быстрого реагирования.

ПС 9 «Нарушение сроков оплаты заказов по контракту»: риски – (21) финансовые и юридические пени и штрафы в соответствии с контрактом; (22) отсутствие финансовых ресурсов для погашения долга в отношении соисполнителей и поставщиков.

ПС 10 «Завышение уровня цен по контракту во стороны соисполнителей»: риски – (23) возникновение сложностей при переводе приближенных цен в окончательные; (24) потери из-за необоснованных расходов.

ПС 11 «Несогласие заказчика брать на себя ответственность по затратам на перевод цен по договору из приближенных в окончательные»: риски – (25) увеличение сроков подписания актов, выходящие за рамки обозначенного регламента; (26) замедление процесса перевода цен из приближенных в окончательные.

ПС 12 «Отказ соисполнителей выполнять заказ согласно принятым нормативам»: риск – (27) убыток в связи с увеличением цен контрактов и необоснованных расходов.

ПС 13 «Задержка автоматизации процессов по части управления и распознавания рисков»: риски – (28) отсутствие контроля и координации управляющих воздействия на образовавшуюся угрозу; (29) нехватка прозрачности информации о наличии рисков и угроз внутри организации; (30) большие непредвиденные расходы из-за затянувшейся реакции на идентификацию риска.

ПС 14 «Нехватка автоматизированного контроля системы управления предприятием и документооборота»: риски – (31) потеря некоторой документации; (32) увеличение количества времени на все проводимые предприятием работы.

ПС 15 «Отсутствие необходимого уровня защиты базы данных предприятия»: риски – (33) утечка внутренних баз данных; (34) риск возникновения киберугроз и кибератак; (35) утечка секретной конфиденциальной информации.

Далее сформируем матрицу рисков для характеристики каждой из проблемных ситуаций, представленную на рисунке 3.

Рисунок 3. Матрица рисков и угроз АО АКБ «Связь»

Источник: составлено авторами на основе [2].

Из рисунка 3 видно, что по сумме следствий наибольшее влияние оказывают следующие риски: (12) потери и увеличение дополнительных расходов из-за ликвидаций последствий риска; (17) увеличения времени принятия решения со стороны субъекта управления; (19) риск принятия невзвешенного решения при отдельных ПС; (20) нарастание количества всевозможных угроз из-за отсутствия системы быстрого реагирования. Отсюда можно сделать вывод, что большинство ПС и наиболее важные риски и угрозы в организации АО ПКБ «Связь» вызваны отсутствием системы поддержки и принятия решений в управлении риском. Именно поэтому для того чтобы предотвратить реализацию вышеперечисленных рисков, необходимо обеспечить на предприятии использование ситуационного подхода и логико-лингвистического моделирования для своевременного распознавания и антиципации рисков и угроз возникновения проблемных ситуаций на основе модели объекта управления, представленной на рисунке 1, анализе ее потоков между элементарными объектами и сопоставлении параметров потребностей и возможностей отдельных элементарных объектов (реализуется посредством когнитивных технологий, логико-лингвистического моделирования), разрыв которых и будет указывать на наличие в объекте управления того или иного риска или угрозы.

Заключение

Таким образом, экономическая безопасность системы управления предприятием зависит от уровня рискозащищенности системы стратегического планирования предприятия. Исследование модели объекта управления на основе рискозащищенных технологий и анализа потоков в модели для предприятия дает возможность предложить методологию и различные управленческие механизмы принятия решений по управлению рисками с помощью внедрения когнитивных методов обработки информации (логико-лингвистическое моделирование), данные методы позволяют проводить оценку и антиципацию возникновения проблемных ситуаций.

Процесс распознавания рисков интегрируется в систему управления предприятием в следующем порядке: исследование взаимосвязей объекта управления; представление модели объекта в виде системы элементарных объектов; анализ и оценка потоков между элементарными объектами; определение потребностей и возможностей каждого из потоков; сопоставление потребностей и возможностей; при разрыве потребностей и возможностей – риск возникновения проблемной ситуации; выявление проблемных ситуаций; построение дискретно-ситуационной сети проблемных ситуаций с оценкой последствий.

Таким образом, научным результатом является представленная методология распознавания рисков в процессе управления предприятием на основе логико-лингвистического моделирования в рамках ситуационного подхода (рискозащищенная технология управления). На основе применения рискозащищенных технологий управления простроена модель объекта, в ее рамках сформированы элементарные объекты, проанализированы потоки между ними. С точки зрения теории систем в данном подходе учитываются изменчивость свойств самих элементарных объектов и их характеристик, а также изменчивость взаимосвязей и взаимозависимостей с учетом воздействия внешней и внутренней среды. Практическим результатом является апробация предложенной модели для предприятия АО ПКБ «Связь», в результате его были выявлены превалирующие риски и угрозы.

Источники:

2. Систематизация рисков и угроз коммуникативных стратегий / А. Е. Карлик, В. В. Платонов, Е. А. Яковлева [и др.] // Коммуникативные стратегии информационного общества : Труды XI Международной научно-теоретической конференции, Санкт-Петербург, 25–26 октября 2019 года. – Санкт-Петербург: Федеральное государственное автономное образовательное учреждение высшего образования "Санкт-Петербургский политехнический университет Петра Великого", 2019. – С. 181-186.

3. Толочко И. А. Рискозащищенная технология планирования для предприятий оборонно-промышленного комплекса: вертикальная интеграция и трансфертные цены // Экономика, предпринимательство и право. – 2020. – Том 10. – № 3. – С. 741-752. – doi: 10.18334/epp.10.3.100711. (Дата обращения 08.04.2021)

4. Яковлева Е.А., Козловская Э.А., Гаджиев Р.М., Шарич Э.Э., Яковлева Д.Д. Модель управления инновационной активностью // Креативная экономика. – 2019. – Том 13. – № 6. – с. 1075-1084. – doi: 10.18334/ce.13.6.40712.

5. Яковлева Е.А., Платонов В.В., Карлик Е.М., Шарич Э.Э., Яковлева Д.Д. Эмпирическая модель систематизации финансовых показателей по функциям менеджмента как основа установления инновационного потенциала организации // Лидерство и менеджмент. – 2019. – Том 6. – № 2. – с. 73-90. – doi: 10.18334/lim.6.2.40883.

6. Поспелов Д. А. Ситуационное управление: Теория и практика. – М.: Наука. Гл. ред. физ.-мат. лит., 1986. – 288 с.

7. Карлик А.Е., Платонов В.В., Кречко С.А. Совместное когнитивное картирование -метод обеспечения междисциплинарных инновационных проектов меганауки. Экономическая наука современной России. 2018. № 4 (83). С. 65-84.

8. Кукор Б.Л., Клименков Г. В., Пыткин А.Н. Экспертные системы и системы ситуационного управления на базе логико-лингвистических моделей. // Вестник Пермского научного центра УРО РАН. 2016. № 2. С. 26-37.

9. Карлик А.Е., Кукор Б.Л., Дымковец И.А., Яковлева Е. А. Международная конференция по мягким вычислениям и измерениям // Модель системы стратегического управления экономикой. – 2017. – c. 368-371.

10. Кукор, Б. Л. Формирование онтологии управления материальными и нематериальными факторами для предприятий оборонно-промышленного комплекса / Б. Л. Кукор, Е. А. Яковлева, И. А. Толочко // Системный анализ в проектировании и управлении: сборник научных трудов XXIV Международной научной и учебно- практической конференции : в 3 ч., Санкт-Петербург, 13–14 октября 2020 года / Санкт-Петербургский политехнический университет Петра Великого. – Санкт-Петербург: Политех-пресс, 2020. – С. 333-337. – DOI 10.18720/SPBPU/2/141.

11. Клименков Г.В., Кукор Б.Л., Пыткин А.Н. Экспертные системы и системы ситуационного управления на базе логико-лингвистических моделей. Вестник Пермского научного центра УрО РАН. 2010. № 2. С. 26-37.

12. Игнатьев М. Б., Карлик А. Е., Кукор Б. Л. [и др.] // Рискоориентированная технология информационного обеспечения в условияхцифровой экономики: управление рисками в электроэнергетике /Экономические науки. – 2018. – № 161. – С. 21-29. URL: https://www.elibrary.ru/download/elibrary_35629785_51374184.pdf (дата обращения 25.03.2021).

13. Виноградов А.Н., Куршев Е.П. Интеллектуальные решения для системы стратегического управления и планирования. В сборнике: Системный анализ в проектировании и управлении. Сборник научных трудов XXIV Международной научной и учебно- практической конференции: в 3 ч.. Санкт-Петербургский политехнический университет Петра Великого. 2020. С. 311-318.

14. Мосейко В.О., Коробов С.А., Тарасов А.В. Когнитивное моделирование при формировании управленческих решений: потенциал ресурсно-факторного анализа // Креативная экономика. – 2015. – Том 9. – № 5. – С. 629-644. – doi: 10.18334/ce.9.5.267

15. Толочко, И. А. Отраслевые особенности предприятий оборонно-промышленного комплекса в организации рискозащищенной технологии планирования / И. А. Толочко // Лидерство и менеджмент. – 2020. – Т. 7. – № 2. – С. 379-392. – DOI 10.18334/lim.7.2.100885.

16. Яковлева Е. А., Гаджиев М. М., Шарич Э.Э., Яковлева Д. Д. - Модель анализа материальных и нематериальных факторов эффективности в системе стратегического планирования на основе совместного причинно-следственного картирования и фреймового представления знаний / Когнитивное усиление системы принятия и поддержки решений // Лидерство и менеджмент. – 2021. – Т. 8. – № 1. – С. 127-144. – DOI 10.18334/lim.8.1.111421.

17. Когнитивное усиление системы принятия и поддержки решений / Е. А. Яковлева, М. М. Гаджиев, Э. Э. Шарич, Д. Д. Яковлева // Лидерство и менеджмент. – 2021. – Т. 8. – № 1. – С. 127-144. – DOI 10.18334/lim.8.1.111421.

18. Кукор, Б. Л. Вопросы онтологии материальных и нематериальных факторов эффективности в стратегическом планировании предприятий электроэнергетической отрасли / Б. Л. Кукор, Е. А. Яковлева, Э. С. Волкова // Системный анализ в проектировании и управлении : cборник научных трудов XXIV Международной научной и учебно- практической конференции : в 3 ч., Санкт-Петербург, 13–14 октября 2020 года / Санкт-Петербургский политехнический университет Петра Великого. – Санкт-Петербург: Политех-пресс, 2020. – С. 329-333. – DOI 10.18720/SPBPU/2/140.

19. Современные модели системного анализа для управления потенциалом финансового обеспечения инноваций / Е. А. Яковлева, Т. С. Катермина, Э. Э. Шарич, Д. Д. Яковлева // Системный анализ в проектировании и управлении: Сборник научных трудов XXIII Международной научно-практической конференции, Санкт-Петербург, 10–11 июня 2019 года. – Санкт-Петербург: Федеральное государственное автономное образовательное учреждение высшего образования "Санкт-Петербургский политехнический университет Петра Великого", 2019. – С. 339-346.

20. Систематизация проблемных ситуаций в деятельности производственного предприятия на основе его логико-лингвистической модели / А. Н. Игошев, Д. Д. Яковлева, Э. Э. Шарич, А. А. Требухова // Лидерство и менеджмент. – 2019. – Т. 6. – № 3. – С. 151-164. – DOI 10.18334/lim.6.3.40975.

Страница обновлена: 15.07.2026 в 16:10:07

Download PDF | Downloads: 59 | Citations: 3

Logical and linguistic modeling for enterprise risk management

Yakovleva E.A., Tolochko I.A., Kiseleva M.M., Popov I.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 7 (July 2021)

Abstract:

Digitalization of management processes at the enterprise dictates the need to introduce modern intelligent solutions for risk management, including cognitive methods for analyzing threats of problem situations and modeling scenarios for their solutions based on the situational approach and the theory of adaptive management in the economy. The authors supplemented the creation of a conceptual framework of the socio-economic system, taking into account the industry specifics of the enterprise. In contrast to agency approaches to management and decision-making, the authors presented a comparative analysis of the needs and capabilities of all links in the system when establishing the goal-setting function, working out the matrix of risks and threats, which does not depersonalize the interests and tasks of the development of subjects and objects. This approach opens up new opportunities in solving the dilemma of balance, trust and cooperation and will be interesting when developing an enterprise development strategy.

ACKNOWLEDGMENTS:

The research was carried out with the support of the RFBR grant, project 19-010-00257 "Methodology for the analysis of industrial enterprises and branches of intangible production in the conditions of the information society and digitalization".

Keywords: discrete situational network, risk management, risk, problem situations logical-linguistic modeling

Funding:

JEL-classification: C35, D81, G32, M11

References:

Ignatev M. B., Karlik A. E., Kukor B. L. [i dr.] (2018). Riskoorientirovannaya tekhnologiya informatsionnogo obespecheniya v usloviyakhtsifrovoy ekonomiki: upravlenie riskami v elektroenergetike [Risk-based technology for information support in the conditions of the digital economy:risk management for the energy sector]. Economic sciences. (161). 21-29. (in Russian).

Igoshev A.N., Yakovleva D.D., Sharich E.E., Trebukhova A.A. (2019). Sistematizatsiya problemnyh situatsiy v deyatelnosti proizvodstvennogo predpriyatiya na osnove ego logiko-lingvisticheskoy modeli [Systematization of problem situations in the activity of the production enterprise on the basis of its logical and linguistic model]. Leadership and management. (3). 151-164. (in Russian). doi: 10.18334/lim.6.3.40975.

Karlik A. E., Platonov V. V., Yakovleva E. A. [i dr.] (2019). Sistematizatsiya riskov i ugroz kommunikativnyh strategiy [Systematization of risks and threats of communication strategies] Communication strategies of the information society. 181-186. (in Russian).

Karlik A.E., Kukor B.L., Dymkovets I.A., Yakovleva E. A. (2017). Model sistemy strategicheskogo upravleniya ekonomikoy [A model of a strategic economy management system] International Conference on Soft Computing and Measurements. 368-371. (in Russian).

Karlik A.E., Platonov V.V., Krechko S.A. (2018). Sovmestnoe kognitivnoe kartirovanie - metod obespecheniya mezhdistsiplinarnyh innovatsionnyh proektov meganauki [Participative cognitive mapping - a method to support the interdisciplinary innovative projects of megascience]. Economics of Contemporary Russia. (4 (83)). 65-84. (in Russian).

Klimenkov G.V., Kukor B.L., Pytkin A.N. (2010). Ekspertnye sistemy i sistemy situatsionnogo upravleniya na baze logiko-lingvisticheskikh modeley [Expert systems and situational management systems based on logical-linguistic models]. Vestnik Permskogo nauchnogo tsentra UrO RAN. (2). 26-37. (in Russian).

Kukor B.L., Klimenkov G. V., Pytkin A.N. (2016). Ekspertnye sistemy i sistemy situatsionnogo upravleniya na baze logiko-lingvisticheskikh modeley [Expert systems and situational management systems based on logical-linguistic models]. Vestnik Permskogo nauchnogo tsentra UrO RAN. (2). 26-37. (in Russian).

Kukor B.L., Yakovleva E.A., Tolochko I.A. (2020). Formirovanie ontologii upravleniya materialnymi i nematerialnymi faktorami dlya predpriyatiy oboronno-promyshlennogo kompleksa [Formation of ontology of control of material and non-material factors for enterprises ofthe defense-industrial complex] System analysis in design and management. 333-337. (in Russian).

Kukor B.L., Yakovleva E.A., Volkova E.S. (2020). Voprosy ontologii materialnyh i nematerialnyh faktorov effektivnosti v strategicheskom planirovanii predpriyatiy elektroenergeticheskoy otrasli [Questions of the ontology of material and non-material efficiency factors in the strategic planning of electric power industry enterprises] System analysis in design and management. 329-333. (in Russian).

Moseyko V.O., Korobov S.A., Tarasov A.V. (2015). Kognitivnoe modelirovanie pri formirovanii upravlencheskikh resheniy: potentsial resursno-faktornogo analiza [Cognitive modelling in decision-making: resource-factor analysis potential]. Creative economy. (5). 629-644. (in Russian). doi: 10.18334/ce.9.5.267.

Pospelov D. A. (1986). Situatsionnoe upravlenie: Teoriya i praktika [Situational management: Theory and practice] (in Russian).

Tolochko I. A. (2020). Riskozashchishchennaya tekhnologiya planirovaniya dlya predpriyatiy oboronno-promyshlennogo kompleksa: vertikalnaya integratsiya i transfertnye tseny [Risk-protected planning technology for the enterprises of the defense and industrial complex: vertical integration and transfer prices]. Journal of Economics, Entrepreneurship and Law. (3). 741-752. (in Russian). doi: 10.18334/epp.10.3.100711.

Tolochko I.A. (2020). Otraslevye osobennosti predpriyatiy oboronno-promyshlennogo kompleksa v organizatsii riskozashchishchennoy tekhnologii planirovaniya [Industry features of the military-industrial complex enterprises in the organization of risk-protected planning technology]. Leadership and management. (2). 379-392. (in Russian). doi: 10.18334/lim.7.2.100885.

Tolochko I.A., Yakovleva D.D., Sharich E.E. (2019). Sushchnost protsessa tsifrovizatsii predpriyatiya [The essence of the enterprise digitalization process] System analysis in design and management. 308-312. (in Russian).

Vinogradov A.N., Kurshev E.P. (2020). Intellektualnye resheniya dlya sistemy strategicheskogo upravleniya i planirovaniya [Intelligent solutions for strategic management and planning system] System analysis in design and management. 311-318. (in Russian).

Yakovleva E. A., Gadzhiev M. M., Sharich E.E., Yakovleva D. D. (2021). Model analiza materialnyh i nematerialnyh faktorov effektivnosti v sisteme strategicheskogo planirovaniya na osnove sovmestnogo prichinno-sledstvennogo kartirovaniya i freymovogo predstavleniya znaniy [Model of analysis of material and intangible efficiency factors in the strategic planning system based on joint cause-and-effect mapping and frame representation of knowledge]. Ekonomika, predprinimatelstvo i pravo. (1). 145-158. (in Russian).

Yakovleva E.A., Gadzhiev M.M., Sharich E.E., Yakovleva D.D. (2021). Kognitivnoe usilenie sistemy prinyatiya i podderzhki resheniy [Cognitive enhancement of decision-making and support systems]. Leadership and management. (1). 127-144. (in Russian). doi: 10.18334/lim.8.1.111421.

Yakovleva E.A., Katermina T.S., Sharich E.E., Yakovleva D.D. (2019). Sovremennye modeli sistemnogo analiza dlya upravleniya potentsialom finansovogo obespecheniya innovatsiy [Modern models of system analysis for managing the potential of financial support for innovations] System analysis in design and management. 339-346. (in Russian).

Yakovleva E.A., Kozlovskaya E.A., Gadzhiev R.M., Sharich E.E., Yakovleva D.D. (2019). Model upravleniya innovatsionnoy aktivnostyu [Model of management of innovative activity]. Creative economy. (6). 1075-1084. (in Russian). doi: 10.18334/ce.13.6.40712.

Yakovleva E.A., Platonov V.V., Karlik E.M., Sharich E.E., Yakovleva D.D. (2019). Empiricheskaya model sistematizatsii finansovyh pokazateley po funktsiyam menedzhmenta kak osnova ustanovleniya innovatsionnogo potentsiala organizatsii [Empirical model of systematization of financial indicators by management functions as a basis for establishing the innovative potential of the organization]. Leadership and management. (2). 73-90. (in Russian). doi: 10.18334/lim.6.2.40883.