Современные тенденции и перспективы развития транспортно-логистического комплекса Казахстана

Вечкинзова Е.А.1

1 Институт проблем управления им. В.А. Трапезникова РАН, ,

Скачать PDF | Загрузок: 98 | Цитирований: 5

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 12 (Декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44668167

Цитирований: 5

Аннотация:

Статья содержит сравнительный анализ мировых и казахстанских тенденций развития транспортно-логистической отрасли. Представлен анализ статистических показателей развития транспортно-логистического комплекса Казахстана, а также основные направления развития отрасли и ее кадрового состава для эффективного использования транзитно - транспортного потенциала страны в международной транспортной системе

Ключевые слова: транспортно-логистический комплекс, грузоперевозки, развитие, Казахстан

JEL-классификация: L91, R40, R49

Введение

Транспортно-логистический комплекс является одной из фундаментальных сфер экономики любого государства. Наряду с такими стратегически важными отраслями, как энергетика или сельское хозяйство, он выступает основой жизнедеятельности и опорой процесса экономического развития.

Цель статьи – рассмотреть современное состояние и перспективы развития транспортно-логистического комплекса Казахстана.

Авторская гипотеза состоит в том, что развитие транспортно-логистического комплекса должно быть ориентировано не столько на увеличение количества и качества транспортных средств, сколько на развитие альтернативного транспорта, внедрение цифровизации и искусственного интеллекта, подготовку специалистов новых профессий для отрасли, что не только повысит эффективность транспортно-логистической деятельности страны, но и позволит Казахстану стать ведущим актором международной транспортной системы.

Обзор современных тенденций экономического развития

Последние три десятилетия конфигурации всех сфер жизнедеятельности человека, общества, бизнеса и государства претерпели глубокую трансформацию. Установилась новая парадигма международной торговли, активизировалась миграция, увеличились грузооборот, машинный парк и пропускная способность мировой транспортно-логистической инфраструктуры. Центр тяжести мировой торговли, перевозок и непосредственно промышленности переместился в Восточную и Юго-Восточную Азию. Дешевая рабочая сила с высокой долей квалифицированных кадров спровоцировала офшоринг крупнейших промышленных концернов. В результате вектор грузопотока развернулся в Юго-Восточную Азию, а товарооборот в десятки и сотни раз увеличил объемы и темпы прироста. В периоды кризисов фиксировались существенные спады в объеме торговли, но по мере восстановления экономики глобальный рынок наращивал еще большие объемы перевозок. Пандемия COVID-19 привела к тотальному ухудшению конъюнктуры и рецессии, однако экономисты прогнозируют стабилизацию ситуации через 5–10 лет с последующим устойчивым ростом.

Улучшение благосостояния и повышение качества жизни людей стали второй важной тенденцией последних десятилетий. Превалирование в обществе культуры потребления явилось стимулом экономического роста и катализатором производства. Постоянно растущий рынок сбыта способствовал глобальному расширению деловой активности. А рост производства за счет создания долговременных рабочих мест стимулировал рост благосостояния людей. Транспортно-логистический комплекс развивался как результат роста производства и потребления и одновременно давал новые импульсы этому процессу. Рост личных доходов, повышение доступности транспортных средств и потребности в мобильности привели к резкому росту количество автовладельцев. Автомобиль перестал быть предметом роскоши, превратившись в базовое средство передвижения. Автомобилизация существенно увеличила возможности бизнеса, сократила временные издержки, дала возможность размещать производства в отдаленных локациях, нивелируя проблему транспортной доступности предприятий для работников.

Увеличение населения и средней продолжительности жизни людей, периода их трудоспособности и экономической активности повышает мобильность, расширяет доступность образования. По прогнозам ООН, к 2030 году численность населения Земли вырастет с нынешних 7,7 млрд чел. до 8,5 млрд человек [1]. В свою очередь, в Казахстане число граждан достигнет 24 млн чел. против 18,6 млн в 2019 г.

Кроме демографических и социально-экономических факторов на структуру экономики влияют достижения четвертой промышленной революции – автоматизация, роботизация и цифровизация. Кроме повышения эффективности, экологичности и эргономичности производства эти процессы обуславливают высвобождение большого объема рабочей силы. По самым оптимистичным оценкам, к 2030 году функционал 60 % профессий всех отраслей экономики будет автоматизирован. Новые технологии приводят к глубокой трансформации рынка труда. Исчезают и меняются профессии, появляются новые специализации.

Транспортно-логистический комплекс (ТЛК) в целом является одной из наиболее чувствительных и уязвимых к экзогенным шокам отраслей экономики. По данным ВТО, такие сектора как контейнерные перевозки и авиасообщение в наибольшей степени пострадали от кризиса, вызванного пандемией COVID-19 [2]. Но наряду с этим ТЛК является и одной из наиболее динамичных сфер, способных к быстрой адаптации и посткризисной регенерации. Автоматизация и роботизация вытесняют из ТЛК ручной труд. Цифровизация деактуализирует многие профессии благодаря внедрению различного рода умных систем. Интеллектуальные датчики могут отслеживать состояние любых агрегатов и устройств, оптимизируя таким образом функционал большого числа специалистов транспортно-логистической отрасли. Инновации требуют огромных инвестиций, длительного периода подготовки и внедрения, а их целесообразность с учетом социальной и финансово-экономической точки зрения в целом может быть подвергнута объективной критике. Актуален вопрос оправданности вложений в технологическое перевооружение, которое является затратным и длительным процессом на фоне относительной дешевизны рабочей силы. Зачастую бизнес не видит необходимости во вложении столь необходимых для других целей средств в технологическое замещение тех функций, с которыми пока справляется обычный человек, расходы на которого не идут ни в какое сравнение со стоимостью инноваций. Тем более что Казахстан отстает от развитых стран, и пока передовые научно-технические достижения появятся на казахстанском рынке и будут готовы к имплементации в производственные процессы, пройдет несколько десятилетий.

Анализ состояния транспортно-логистического комплекса Казахстана

Транспортно-логистическая отрасль Казахстана демонстрирует форсированный рост, обусловленный как естественными условиями, так и фактором реализации широкого пакета мер государственной поддержки. Комитет по статистике Министерства национальной экономики Республики Казахстан включает в ТЛК железнодорожный, автомобильный, внутренний водный, воздушный, трубопроводный виды транспорта. Наряду с ними к ТЛК целесообразно относить все виды складирования, а также логистические узлы, к примеру, активно развивающуюся в стране индустрию транспортно-логистических центров, оказывающих весь спектр услуг в области транспортировки и хранения грузов.

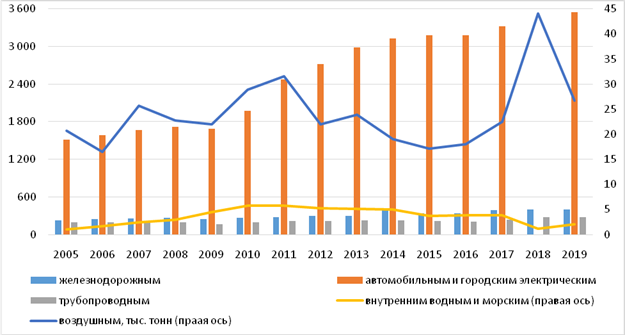

В 2019 году завершилась работа над выполнением государственной программы инфраструктурного развития «Нурлы жол» на 2015–2019 годы. За период с 2014 по 2018 г. валовый выпуск услуг транспорта увеличился на 63,5 % и составил 7,5 трлн тг. Суммарный вклад ТЛК в ВВП Казахстана сложился на уровне 7,2 % [3]. По оперативным данным Комитета по статистике, в течение 2019 года также прослеживался рост до 8,1 трлн тг. Последовательно растет объем грузовых и пассажирских перевозок. Так, за 15 лет с 2015 по 2019 гг. объем перевезенных грузов вырос на 119 % с 1,9 млрд тонн до 4,2 млрд тонн. Динамика грузооборота представлена на рисунке 1.

Рисунок 1. Перевозка грузов в разрезе видов транспорта, млн тонн

Источник: составлено автором на основе [4].

В свою очередь, пассажирские перевозки увеличились на 140 % с 9,9 млрд чел. в 2005 году до 23,8 млрд. чел. в 2019 году. Соответственно, растут объемы пассажиро- и грузооборота. Лидирующим видом транспорта остаются автомобили. В 2019 году на их долю приходилось 83,4 % валового объема перевезенных грузов, а также 99,8% всех пассажиров.

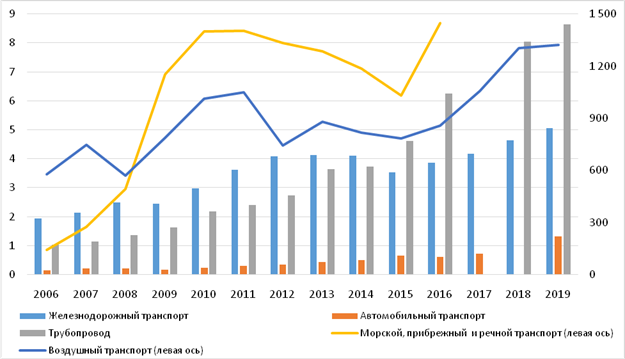

Увеличение показателей ТЛК отражается также в росте числа компаний, специализирующихся на перевозках. За период 2014–2018 гг. их количество выросло на 21,9 % с 1644 до 2005. На фоне поступательного наращивания как численности предприятий отрасли, так и объема предоставленных услуг существенно растет доходность ТЛК (рис. 2).

Рисунок 2. Доходы по грузовым перевозкам предприятий за 2006–2019 годы, млрд тенге

Источник: составлено автором на основе [4].

Доходы по грузовым перевозкам за 2006–2019 годы выросли на 379,8 % с 0,5 до 2,52 трлн тенге (с учетом отсутствия некоторых данных в статистических отчетах Комитета по статистике). А чистая прибыль транспортной сферы с 2014 по 2018 годы выросла почти на 70 % с 1,5 трлн тг. до 2,6 трлн тг.

Однако инвестиционная активность в транспортно-логистической сфере в последние годы демонстрировала разнонаправленную динамику. Так, в 2015–2017 годах относительно 2014 года наблюдалось снижение объема инвестиций в основной капитал из всех источников. В 2018 году показатель восстановился до значений 2014 года. Наибольший объем инвестиций приходится на сектор складирования. В 2018 году данный сегмент ТЛК привлек 333,4 млрд тенге капиталовложений. Следует также отметить спад инвестиционной активности в трубопроводном транспортировании. Если в 2014–2017 годах в сектор вкладывалось в среднем 347,4 млрд тенге в год, то в 2018 году суммарный объем инвестиций составил лишь 181,3 млрд тенге [3].

Наряду с увеличением количества предприятий, занятых в транспортно-логистической отрасли, поступательно наращивается и численность занятых. В рассматриваемые временные рамки она выросла на 13,7 % с 256,6 тыс. до 291,7 тыс. человек. Основная часть работников приходится на сухопутные виды транспорта и транспортирование по трубопроводам – 51,1 %, а также на сектор складирования и вспомогательную транспортную деятельность – 45 %. Необходимо обратить внимание на то, что на фоне увеличения числа занятых в транспортно-логистической сфере постепенно сокращается удельный вес молодых работников. Так, если в 2014 году на их долю приходилось 55 % трудящихся в данной отрасли, то в 2018 г. данное значение составило уже 43,6 %. Средняя заработная плата в отрасли увеличилась с 153,2 тыс. тенге в 2014 году до 197,5 тыс. тенге в 2018 году, то есть на 28,9 %. В разрезе заработных плат по состоянию на 2018 год наибольший уровень фиксируется в сегменте водного транспорта – 741,5 тыс. тенге, наименьший – в секторе складирования – 179 тыс. тенге. При этом водный транспорт остается самым малочисленным сегментом ТЛК. Списочная численность работников данного вида транспорта составляет лишь 1,9 тыс. человек.

Однако, несмотря на общее превышение уровня средней заработной платы по стране в целом, динамика роста доходов работников транспортно-логистической отрасли на 5,5 процентных пунктов ниже темпов прироста средней номинальной заработной платы по стране. Так, за тот же период он составил 121 тыс. тенге и 162,6 тыс. тенге соответственно. Если такие темпы сохранятся, то в скором времени ТЛК отстанет от остальных отраслей экономики по уровню доходов, что приведет к оттоку квалифицированных кадров. Учитывая, что заработные платы наиболее многочисленных сегментов транспортно-логистической сферы ненамного превышают средние номинальные заработные платы по стране, вероятность того, что высокопрофессиональные специалисты будут покидать казахстанский ТЛК, возрастает.

Развитие транспортных услуг является одним из ключевых компонентов стимулирования роста конкурентоспособности Казахстана. Стратегический план развития Республики Казахстан до 2025 года предусматривает создание современного логистического хаба, который позволит эффективно использовать транзитно-транспортный потенциал страны [5]. Программа ориентирована на внедрение передовых технологий, построение высокоэффективной сервисной инфраструктуры, расширение доступа Казахстана к узловым транспортно-логистическим центрам мира. В рамках Стратегического плана выдвинуты некоторые важные для развития ТЛК инициативы. Это повышение качества автомобильных дорог и развитие придорожных услуг, а также повышение пропускной способности международных транспортных коридоров. Как отмечено в Стратегии, в Казахстане будет увеличено финансирование содержания, ремонта и реконструкции дорог, расширен охват дорожно-ремонтных работ, внедрены новые формы контрактов по бездефектному содержанию автодорог, разработаны четкие критерии и индикаторы оценки качества автодорожной инфраструктуры, будет утверждена схема расположения перспективных объектов сервиса вдоль автомобильных дорог международного и республиканского значения и т. д. Кроме того, Стратегия предусматривает снижение административных барьеров, упрощение процедур выдачи разного рода разрешительных документов и иные шаги в области облегчения регуляторного контроля.

Таким образом, Казахстан предпринимает конкретные практические шаги по развитию ТЛК. Однако анализ показывает, что остается недостаточно раскрытым вопрос качественного кадрового обеспечения отрасли. Учитывая, что основные специальности в ТЛК представлены техническим персоналом, обучение которого ведется в основном частными структурами (например, водители обучаются в автошколах), насыщение транспортно-логистической сферы высокопрофессиональными кадрами представляется труднореализуемой задачей. Крупные перевозчики нуждаются в узкопрофильных специалистах, а специфика таких секторов, как воздушный и водный транспорт, предполагает специализированное обучение. В связи с этим Казахстану необходимо глубоко изучить перспективную структуру кадрового состава отрасли с учетом текущих и потенциальных трендов, социально-экономических и технологических тенденций. Целесообразность данной меры продиктована тем, что отрасль в целом пока остается автономной в плане кадрового обеспечения, не привлекает высокопрофессиональных работников (за исключением воздушного, водного транспорта и трубопроводных систем).

Международный опыт развития транспортно-логистических систем

Мировой транспортно-логистический комплекс представляет собой глобальную глубоко интегрированную матрицу национальных транспортных систем. Открытые границы, глобализация и рост мировой торговли стали одновременно и стимулом, и результатом развития ТЛК. Различные внутригосударственные и международные инфраструктурные проекты способствуют дальнейшей торгово-экономической конвергенции всех стран мира. Международные интеграционные процессы и уплотнение экономических связей между регионами различных стран обуславливают необходимость постоянного совершенствования транспортно-логистических систем. На сегодняшний день в мире реализуется несколько крупных инфраструктурных инициатив различного формата и масштаба, также направленных на расширение торгово-экономических связей. К примеру, проект «Один пояс и один путь». Следует отметить, что конфигурация этого мегапроекта постепенно трансформируется, меняются траектории транспортных коридоров. Так, если ранее существенная часть пути должна была пролегать через территорию Казахстана, то сейчас фиксируются все большие перетоки в сторону Узбекистана. Например, 5 июня 2020 г. из КНР в Ташкент направился первый товарный состав по новому железнодорожному маршруту, который проложен в обход Казахстана. Узбекистанская программа по ремонту дорог в Ферганской долине, о которой было объявлено 7 июня, предполагает капитальный ремонт более чем 20 тыс. км дорожного полотна, и этот проект также тесно связан с реализацией инициативы «Один пояс и один путь». В целом данный мегапроект, предложенный Китаем в 2010-х годах, направлен на глубокую интеграцию транспортно-логистических комплексов всех стран, по которым будут проходить коридоры. Ожидаемые масштабы экономического эффекта превышают 21 трлн долл. США. На мировом транспортном рынке фиксируется тенденция крупных слияний, связанная с необходимостью масштабирования бизнеса и выхода на новые рынки. Однако на фоне ужесточения торговых войн, для этого требуется сближение как разнопрофильных, так и однородных компаний. Причем большинство из них наблюдаются в Азии. К примеру, в феврале 2019 года два южнокорейских судостроительных гиганта Hyundai Heavy Industries (HHI) и Daewoo Shipbuilding & Marine Engineering (DSME) сообщили об объединении [6]. Общая доля новой компании на мировом рынке крупнотоннажных контейнеровозов и танкеров может достигнуть 20 %.

В ноябре о слиянии объявили два китайских судопроизводителя – China State Shipbuilding (CSSC) и China Shipbuilding Industry (CSIC) объединились, создав China Shipbuilding Group, которые пользуются льготным контрактированием с китайскими судоходными компаниями. А в декабре японские корпорации Imabari Shipbuilding и Japan Marine United (JMU) также заключили сделку об интеграции [7]. Слияния крупнейших верфей могут существенно видоизменить глобальный рынок морских перевозок. Тенденция консолидации наблюдается и на других рынках отрасли, в том числе в сегменте логистических услуг. Так, к примеру, в России в декабре 2019 года появился новый железнодорожный оператор «Атлант», созданный совместно группой ВЭБ РФ (государственной корпорацией развития) и лизинговой компанией «Трансфин-М». Парк грузовых вагонов новой компании может вырасти до 75 тыс. вагонов до конца 2020 года [8]. Увеличение подвижного парка является одним из основных средств поддержания и повышения рентабельности. При этом сделки по слиянию наиболее быстрый и эффективный способ нарастить его. Именно с этим связывается всплеск консолидаций на рынке. Крупные инфраструктурные проекты реализуются и в сфере трубопроводного транспорта. Такие масштабные инициативы, как «Северный поток» [9] и «Сила Сибири» [10], являющиеся магистральными трубопроводами и сложнейшими инженерно-техническими сооружениями, свидетельствуют об активизации рынка трубопроводного транспорта, несмотря на сложную геополитическую обстановку.

Развитие транспортно-логистического комплекса невозможно без двух базовых составляющих: приоритетного внимания со стороны государства, выстраивающего платформы международного сотрудничества в рамках транспортно-логистических проектов, и активизации бизнеса, прежде всего крупного. Еще одним важным направлением развития транспортно-логистического сектора выступает его технологическое перевооружение. Программы цифровизации, автоматизации, роботизации, внедрения аддитивных технологий, беспилотного транспорта и иные инициативы занимают все большую долю инвестиционных портфелей мировых транспортных гигантов. При этом и государства обращают пристальное внимание на перевооружение своих транспортных систем. К примеру, в Дубае уже к 2030 году планируется довести долю беспилотного транспорта до 25 % [11]. Роботы-грузчики, аэромобили, роботизированные фуры, беспилотные такси и иные технические новинки стали не фантастикой, а реальной данностью. Причем население благосклонно воспринимает инновации, что свидетельствует об изменении потребительских предпочтений.

Активное распространение альтернативного транспорта и всплеск его популярности в сегменте личного транспорта стал еще одним трендом отрасли. Прежде всего, в густонаселенных мегаполисах и агломерациях, нуждающихся в глубокой реформации транспортных систем – Токийской агломерации, Шанхае и Пекине.

В целом анализ мировых практик транспортно-логистической отрасли показывает, что эффективное развитие ТЛК невозможно без тесного сотрудничества государственного и частного секторов. На мировом рынке наблюдается тенденция консолидации логистических компаний, мотивированная необходимостью сохранения рыночных позиций.

Заключение

Увеличение числа личного автотранспорта, грузо- и пассажиропотоков, распространение альтернативного транспорта, уберизация и популяризация электронной коммерции и иные отраслевые тенденции обуславливают активизацию инноваций в ТЛК. И хотя темпы технологического переоснащения в разных регионах мира идут по-разному, общая направленность сферы на активное внедрение технических новинок, цифровизацию и автоматизацию, налицо. Казахстан как страна, претендующая на роль крупного международного торгово-логистического хаба, не может оставаться в стороне от этих процессов. Игнорирование НТП чревато углублением экономического и социального отставания от развитых стран. Кроме того, важным вектором развития ТЛК выступает его экологизация, а также существенный пересмотр моделей рыночных отношений, мотивированный изменением потребительских предпочтений, таких как, к примеру, популяризация экономики совместного потребления или онлайн-коммерции. Эксперты единодушно указывают на то, что главным подспорьем для Казахстана в развитии ТЛК является огромный транзитный потенциал страны. Реализация инфраструктурных проектов в рамках международной инициативы «Один пояс и один путь» позволит существенно усовершенствовать логистические цепочки как в разрезе наземных транспортных коридоров, так и морских, и речных. Особую важность приобретут крупные логистические центры. ТЛЦ, ОРЦ, гигантские кросс-докинговые склады станут опорными точками в системе международных грузоперевозок. Мелкие складские хозяйства в будущем исчезнут, а их сети будут поглощаться онлайн-ритейлерами. Логистическим компаниям предстоит эволюционировать в мультимодальные 5PL-компании, чьи услуги базируются на широком применении цифровых технологий, отталкиваются от принципов персонализации, клиентоориентированности и бережливости.

Передовые инновации приведут к существенной трансформации ТЛК. Однако для их осуществления необходимы квалифицированные специалисты, подкованные в области ИТ, обладающие широким техническим кругозором. Именно в конвергенцию транспортно-логистических специализаций с ИТ-профессиями, в объединение знаний и навыков специалистов двух этих отраслей следует вкладывать как можно больше сил и средств. Такие технологии, как ИТС, системы биометрического контроля, автономный и дистанционно управляемый транспорт, роботы, виртуальная и дополненная реальности и т. д., потребуют от работников отрасли освоения новых умений и компетенций.

Таким образом, перестройка системы подготовки кадров на новые рельсы, ее переориентация на новые направления обучения тем профессиям, которые будут актуальны в горизонте 10–15 лет, внедрение новых механизмов прогнозирования потребностей рынка труда, учитывающих не только социально-экономические процессы, но и технологические тренды, приводящие к значительной реконфигурации отрасли, станут ключевыми задачами в процессе подготовки к будущему транспортно-логистической отрасли.

Источники:

2. Медиаиздание КоммерсантЬ: [Электронный ресурс]. URL: https://www.kommersant.ru/doc/4320861 (дата обращения 01.12.2020).

3. Статистический сборник Комитета по статистике Министерства национальной экономики Республики Казахстан «Транспорт в РК» 2014-2018 гг.: [Электронный ресурс]. URL: https://www.stat.gov.kz/edition/publication/month (дата обращения 01.12.2020).

4. Статистика транспорта. Комитет по статистике Министерства национальной экономики Республики Казахстан «Транспорт в РК» 2014-2018 гг.: [Электронный ресурс]. URL: https://stat.gov.kz/official/industry/18/statistic/7 (дата обращения 01.12.2020).

5. Стратегический план развития РК до 2025 г.: [Электронный ресурс]. URL: https://online.zakon.kz/document/?doc_id=38490966&doc_id2=38490966#pos=29;-120&pos2=1069;-86 (дата обращения 01.12.2020).

6. The MariTime Telegraph [Электронный ресурс]. URL: http://mtelegraph.com/merging-hyundai-and-daewoo-shipyards-may-change-maritime-market.html (дата обращения 01.12.2020).

7. Центр транспортных стратегий. [Электронный ресурс]. URL: https://cfts.org.ua/articles/top_10_mirovykh_transportnykh_trendov_2019_goda_1615/113345 (дата обращения 01.12.2020).

8. Инженерный центр вагоностроения. [Электронный ресурс]. URL: https://wagon-cargo.ru/news/aleksey-taycher-i-veb-rf-sozdadut-kompaniyu-s-parkomv-75-000-gruzovykh-vagonov/ (дата обращения 01.12.2020).

9. Северный поток 2. [Электронный ресурс]. URL: https://www.gazprom.ru/projects/nord-stream2/ (дата обращения 01.12.2020).

10. Карта проектов газопровода «Сила Сибири». [Электронный ресурс]. URL: https://www.gazprom.ru/projects/ (дата обращения 01.12.2020).

11. Беспилотная логистика: утопия или скорая реальность? [Электронный ресурс]. URL: https://logists.by/library/transport-logistics/bespilotnaya-logistika-ytopiya-ili-realnost (дата обращения 01.12.2020).

12. Быкова О.Н., Пустохина И.В. Вызовы и перспективы развития рынка транспортно-логистических услуг // Экономика, предпринимательство и право. – 2020. – Том 10. – № 1. – С. 63-70. – doi: 10.18334/epp.10.1.41562.

13. Григорьева С.В. Цифровая трансформация системы управления стратегической устойчивостью автотранспортного предприятия // Вопросы инновационной экономики. – 2020. – Том 10. – № 3. – С. 1773-1788. – doi: 10.18334/vinec.10.3.110710.

14. Зохидов А.А. Центрально-Азиатская транспортная система: инициативы по совместной координации, проблемы и решения // Экономика Центральной Азии. – 2020. – Том 4. – № 3. – doi: 10.18334/asia.4.3.110886.

15. Комов М.С. Институционально-экономический механизм формирования единого транспортного пространства в Евразийском экономическом союзе // Экономические отношения. – 2019. – Том 9. – № 4. – С. 2649-2660. – doi: 10.18334/eo.9.4.41451.

16. Рахметулина Ж.Б., Карипова А.Т. Перспективы сотрудничества между Казахстаном и Китаем в процессе развития транспортного коридора Евразии // Экономические отношения. – 2019. – Том 9. – № 3. – С. 1615-1628. – doi: 10.18334/eo.9.3.40816.

17. Аблязов Т.Х., Марусин А.В. Государственно-частное партнерство как механизм развития транспортной инфраструктуры в условиях формирования цифровой экономики // Экономические отношения. – 2019. – Том 9. – № 2. – С. 1271-1280. – doi: 10.18334/eo.9.2.40593

Страница обновлена: 29.07.2026 в 19:52:42

Download PDF | Downloads: 98 | Citations: 5

Current trends and prospects of the transport and logistics complex development in Kazakhstan

Vechkinzova E.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 12 (december 2020)

Abstract:

The article contains a comparative analysis of world and Kazakhstani trends in the development of the transport and logistics industry. The analysis of statistical indicators of the transport and logistics complex development in Kazakhstan is conducted. The main directions of the industry and its personnel development for the effective use of the country's transit and transport potential in the international transport system are discussed.

Keywords: transport and logistics complex, cargo transportation, development, Kazakhstan

JEL-classification: L91, R40, R49

References:

Ablyazov T.Kh., Marusin A.V. (2019). Gosudarstvenno-chastnoe partnerstvo kak mekhanizm razvitiya transportnoy infrastruktury v usloviyakh formirovaniya tsifrovoy ekonomiki [Public-private partnership as a mechanism of the development of transport infrastructure in the conditions of the formation of the digital economy]. Journal of International Economic Affairs. (2). 1271-1280. (in Russian). doi: 10.18334/eo.9.2.40593.

Bykova O.N., Pustokhina I.V. (2020). Vyzovy i perspektivy razvitiya rynka transportno-logisticheskikh uslug [Challenges and prospects for the development of the transport and logistics services market]. Journal of Economics, Entrepreneurship and Law. (1). 63-70. (in Russian). doi: 10.18334/epp.10.1.41562.

Grigoreva S.V. (2020). Tsifrovaya transformatsiya sistemy upravleniya strategicheskoy ustoychivostyu avtotransportnogo predpriyatiya [Digital transformation of the strategic sustainability management system of a motor transport enterprise]. Russian Journal of Innovation Economics. (3). 1773-1788. (in Russian). doi: 10.18334/vinec.10.3.110710.

Komov M.S. (2019). Institutsionalno-ekonomicheskiy mekhanizm formirovaniya edinogo transportnogo prostranstva v Evraziyskom ekonomicheskom soyuze [Institutional and economic mechanism for the formation of a single transport space in the Eurasian Economic Union]. Journal of International Economic Affairs. (4). 2649-2660. (in Russian). doi: 10.18334/eo.9.4.41451.

Rakhmetulina Zh.B., Karipova A.T. (2019). Perspektivy sotrudnichestva mezhdu Kazakhstanom i Kitaem v protsesse razvitiya transportnogo koridora Evrazii [Prospects of cooperation between kazakhstan and china in the development of the transport corridor of Eurasia]. Journal of International Economic Affairs. (3). 1615-1628. (in Russian). doi: 10.18334/eo.9.3.40816.

The MariTime Telegraph. Retrieved December 01, 2020, from http://mtelegraph.com/merging-hyundai-and-daewoo-shipyards-may-change-maritime-market.html

Zokhidov A.A. (2020). Tsentralno-Aziatskaya transportnaya sistema: initsiativy po sovmestnoy koordinatsii, problemy i resheniya [Central Asian transport system: joint coordination initiatives, challenges and solutions]. Ekonomika Tsentralnoy Azii. (3). (in Russian). doi: 10.18334/asia.4.3.110886.