Классификация торговых центров с учетом роли формирования имиджа и пула арендаторов

Цимбаев В.В.1![]()

1 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 57 | Цитирований: 3

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44691255

Цитирований: 3

Аннотация:

Статья описывает классификацию торговых центров с учетом роли формирования имиджа и пула арендаторов, которая может помочь предприятиям эффективно работать с арендаторами. Автор рассматривает основы работы торговых центров и распространенные на Западе (в США и Европе) классификации торговых центров. Перечисляются их (классификаций) достоинства и недостатки, после чего в статье предлагается новая, предлагаемая автором классификация, в которой учтены как первые, так и вторые. Одним из главных достоинств новой классификации является то, что она учитывает размер, имидж и пул арендаторов разных торговых центров. Для иллюстрации автор использует 8 торговых центров Москвы, на примере которых становится ясно, что именно комплексный подход является основой построения конкурентоспособных стратегий на основе формирования имиджа и пула арендаторов.

Ключевые слова: торговые центры, маркетинговое управление, пул арендаторов, формирование имиджа

JEL-классификация: L81, M31, M39

Введение

В 2020 году пандемия коронавирусной инфекции негативно повлияла на самые разные отрасли отечественной экономики. Торговые центры (ТЦ) не стали исключением. Одной из иллюстраций этого является то, что в августе 2020 посещаемость ТЦ снизилась по сравнению с аналогичным периодом прошлого года на 23% в Москве и на 21% в среднем по России [1].

Спрос на услуги торговых центров снизился не только у покупателей, но и у арендаторов [2] (Shchepakin, Khandamova, Gubin, 2020). В условиях неопределенности и снижения доходов потребителей отдельные предприниматели и крупные компании более скрупулезно подходят к принятию решения о расширении своего бизнеса [3] (Bashirov, Loktev, Sarkisyan, 2015). Вместе с сокращением количества магазинов у сетевых розничных сетей (например, международный холдинг Inditex планировал закрыть от 1000 до 1200 своих магазинов по всему миру [4]) торговым центрам становится сложнее работать с арендаторами по одному шаблону. В этих условиях требуется комплексный подход к оценке того, какие арендаторы могут быть наиболее привлекательны для торгового центра, какие смогут лучше «прижиться» (так как долгосрочные отношения с ключевыми партнерами – залог успеха торговых центров).

Маркетинговое управление торговыми центрами – важная основа их успешной работы [5] (Uryaseva, Mayorova, 2019). К сожалению, на сегодняшний день нет единой принятой теоретической базы, которая была бы в равной степени наглядной и проработанной настолько, чтобы ее можно было использовать в разных странах с одной и той же степенью эффективности.

В этой статье предлагается классификация торговых центров на основе формирования имиджа и пула арендаторов, которую можно эффективно использовать при работе с арендаторами торгового центра. Выделяя разные виды торговых центров по тому, как они формируют свой имидж и пул арендаторов, можно эффективно создавать стратегии, нацеленные на повышение конкурентоспособности на рынке услуг торговых центров. Основой стратегии торговых центров следует считать то, на какие сегменты опирается бизнес-модель предприятия при работе с каждым из контуров ТЦ. Отталкиваясь от конкретного торгового центра, необходимо формировать именно тот имидж, который будет наиболее эффективен при работе с конкретной целевой аудиторией. В зависимости от имиджа следует формировать пул арендаторов ТЦ.

Торговые центры – популярный формат торговли, который в последние годы получил широкое распространение, в том числе и в России [6] (Shchepakin, Oblogin, Mikhaylova, Sokolova, 2019). Торговые центры (по ГОСТу) – совокупность торговых предприятий и (или) предприятий по оказанию услуг, реализующих универсальный или специализированный ассортимент товаров и универсальный ассортимент услуг, расположенных на определенной территории в зданиях или строениях, спланированных, построенных и управляемых как единое целое и предоставляющих в границах своей территории стоянку для автомашин [7].

Во многом именно сам факт совокупности торговых предприятий и позволяет ТЦ получать конкурентное преимущество за счет эффекта синергии. Его (эффект синергии) можно определить как результат увеличения эффективности деятельности в результате слияния отдельных частей в единую систему благодаря возникновению новых качеств полученной системы [8] (Rayzberg, Lozovskiy, Starodubtseva, 2011). Иными словами, совокупность торговых предприятий на территории ТЦ позволяет привлекать больше потребителей и предлагать им больше ценности. Такую совокупность называют пулом арендаторов, или тенант-миксом (tenant-mix) [9] (Glaser, 2017).

Пул арендаторов во многом определяет то, как покупатели воспринимают ТЦ, ведь, как правило, то, что представляет ценность для покупателей, это арендаторы торгового центра. А для арендаторов торгового центра ценность представляют покупатели, посещающие торговый центр. Основные принципы двухконтурной системы маркетингового управления торговыми центрами: взаимосвязь покупателей и арендаторов, а также то, что для достижения успеха при работе с первыми необходимо также работать и со вторыми.

Главная идея этой модели заключается в том, что для достижения поставленных задач ТЦ должны ориентироваться как на покупателей, так и на арендаторов, которые входят, соответственно, в контур покупателей и в контур арендаторов. В рамках работы с контуром покупателей торговый центр стремится к увеличению потока покупателей (посещаемости торгового центра), с размером которого во многом связаны доходы торгового центра (получаемые от арендаторов, к которым приходят покупатели). Контур покупателей можно отнести к B2C-сегменту. В рамках работы с контуром арендаторов (B2B-сегмент) основная цель торгового центра – максимизировать свои доходы от арендных платежей [10] (Tsimbaev, 2020).

Формирование и управление пулом арендаторов являются важными частями маркетингового управления торговыми центрами. Работа с арендаторами, которые, в свою очередь, могут привлечь определенные группы покупателей, может быть ключевой задачей ТЦ, особенно на начальном этапе.

Помимо пула арендаторов также важен и тот имидж, который формирует торговый центр. Имидж ТЦ – искусственный образ предприятия (то есть конкретного ТЦ), который определяет отношению к нему третьих лиц. Имидж характеризует то, как ТЦ воспринимается арендаторами и покупателями [11] (Tsimbaev, 2019). В случае если предприятие потерпело неудачу в формировании необходимого имиджа в сознании целевой аудитории, то оно рискует потерять свою конкурентоспособность даже при условии интересного потребителям пула. Точно так же и неэффективное формирование пула арендаторов ТЦ может помешать предприятию получить конкурентное преимущество за счет формирования имиджа, так как синтетический образ не будет соответствовать фактическому положению дел, что может привести к диссонансу в сознании потребителей. Разрыв между ожиданиями и реальностью может привести к снижению удовлетворенности от потребляемых услуг [12] (Salikhova, 2019). А удовлетворенность от потребления услуг – основа устойчивости бизнеса [13–18] (Skorobogatyh, Sidorchuk, Ivashkova, Lopatinskaya, Shirochenskaya, Musatova, 2019).

При этом попытки создать «стандартный» пул и имидж для разных торговых центров вряд ли целесообразно, так как все ТЦ разные. Одними из подходов к классификации ТЦ являются классификации, предложенные Международным советом торговых центров (МСТЦ). МСТЦ предлагает несколько классификаций торговых центров, наиболее интересными из которых являются американская и европейская [14].

Популярные на Западе классификации торговых центров

Американская классификация делит торговые центры на 3 группы: ТЦ с универсальным ассортиментом, специализированные ТЦ, ТЦ с ограниченным ассортиментом. ТЦ с универсальным ассортиментом разделяются на 5 групп: мини-моллы (ММ; strip/convenience mall), микрорайонные торговые центры (МТЦ; neighborhood centers), окружные торговые центры (ОТЦ; community centers), региональные (РТЦ; regional mall) и суперрегиональные торговые центры (СРТЦ; super-regional mall). Фактически ММ не торговые центры, а просто совокупность торговых предприятий, которые обладают общей парковкой, но на этом сходства с другими представленными группами ТЦ заканчиваются. МТЦ, ОТЦ, РТЦ и СРТЦ фактически различаются только размером и отчасти ключевыми («якорными») арендаторами.

Иными словами, универсальные торговые центры (если выносить за скобки ММ) разделены по принципу общей арендопригодной площади, где ТЦ можно отнести к той или иной группе только лишь на основе размера. Этот подход понятен, ведь МТЦ с условной арендопригодной площадью в 6 тысяч кв. м сильно отличается от РТЦ с арендопригодной площадью в 60 тысяч кв. м по своим возможностям. При этом можно говорить об упрощении классификации, ведь размер ТЦ имеет значение в первую очередь для арендаторов, так как от размера ТЦ зависит то, какой поток покупателей он может генерировать. С точки зрения покупателей важнее не размер ТЦ, а то, какие арендаторы размещены на его территории. Соответственно, можно говорить о том, что в американской классификации есть определенные пробелы, которые можно заполнить.

Специализированные ТЦ, в свою очередь, подразделяются на пауэр-центры (power center), лайфстайл-центры (lifestyle mall), припроизводственные торговые центры (factory outlet) и тематические торговые центры (theme/festival mall). При этом разные группы ТЦ отличаются в первую очередь не столько своей арендопригодной площадью (хотя она также различается), а фактическими особенностями формирования пула и имиджа ТЦ.

Пауэр-центры – специализированные торговые центры, в основе конкурентного преимущества которых находится «якорь» (крупный арендатор, привлекающий большое количество покупателей), занимающий от 70% до 90% арендопригодной площади. Это позволяет привлекать большое количество посетителей, заинтересованных в товарах «якорного» арендатора, ассортимент которого значительно превосходит широту ассортимента находящихся по близости конкурентов. Остальные арендаторы могут предлагать сопутствующие товары и услуги или кардинально отличающиеся товары и услуги, однако фактически они являются лишь дополнением к «якорному» арендатору. Примером пауэр-центра является 280 Metro Center в Калифорнии [15].

Лайфстайл торговые центры – торговые центры, основой успеха которых является большое количество услуг, ресторанов и развлечений, которые и являются тем, что привлекает основное количество посетителей. В такие торговые центры люди приходят для того, чтобы приятно провести время, а не только за покупками. В большинстве случаев если «якорь» и есть, то он занимает меньше половины площади. Лайфстайл-ТЦ является полной противоположностью пауэр-центра, так как в отличие от него ориентируется в основном на создание определенного опыта шопинга и увеличение ценности самого процесса. Примером лайфстайл-ТЦ является Friendly Center в Северной Каролине.

Припроизводственные торговые центры располагаются непосредственно близ мест производства определенных товаров, которые и продаются в таких ТЦ. Арендаторов помещений нет, вся площадь занята производителем и его торговым персоналом. Фактически это просто большой пункт продажи производимых товаров, можно даже говорить о том, что, как и в случае мини-моллов, включение припроизводственных ТЦ в классификацию вызывает вопросы. Примером припроизводственного ТЦ можно назвать L.L.Bean Outlet в штате Мэн.

Тематические торговые центры привлекают посетителей определенной атмосферой. У таких ТЦ нет «якорей», но большая часть площади занята ресторанами и арендаторами, предоставляющими различные услуги, например развлекательные услуги. У этого формата ТЦ много общего с лайфстайл-центром, однако можно говорить о том, что это не одно и то же, так как в лайфстайл-центрах все-таки большую роль играет торговля. Aloha Tower Marketplace – тематический ТЦ, расположенный в Гонолулу (Гавайи).

Кроме того, в американской классификации также присутствует такая группа, как ТЦ с ограниченным ассортиментом. К ним относят торговые центры внутри аэропортов. Их площадь и подбор арендаторов зависят от размера аэропорта.

В целом можно говорить о том, что в американской классификации МСТЦ есть моменты, которые требуют дополнительного объяснения. Одним из таких моментов является то, что не совсем понятно, почему универсальные ТЦ разделены по размеру, а специализированные по тому, как они формируют свои пулы арендаторов и имиджи. Также можно говорить о том, что в классификацию включены три типа ТЦ, которые с натяжкой можно назвать ТЦ (мини-моллы, припроизводственные и ТЦ внутри аэропортов).

Европейская классификация несколько отличается от американской. Во-первых, нет выделения ТЦ с ограниченным ассортиментом в отдельную группу ТЦ, более того, они никак не упоминаются. Во-вторых, хотя универсальные ТЦ и различают по размеру, только МТЦ делятся на 2 группы по тому, как формируются пулы арендаторов и имидж. Эти группы – «ТЦ у дома» и «универсальные малые ТЦ». Первые – формат, предполагающий, что на территории ТЦ размещены наиболее важные для повседневной жизни арендаторы, например продуктовые магазины, аптеки, ремонтные мастерские и так далее. Вторые представляют собой нечто похожее на лайфстайл-центры, пусть и не указанные как оные, но меньшего размера. Этот подход (где используется как принцип деления по размеру, так и принцип опоры на пул арендаторов и имидж ТЦ) выглядит перспективнее простого деления по размеру. К сожалению, на этом деление ТЦ по комплексному принципу заканчивается для универсальных ТЦ в европейской классификации. Далее в упомянутой классификации присутствуют те же виды центров, что и в американской (несколько различается терминология).

В европейской классификации специализированные ТЦ делятся на ритейл-парки, припроизводственные торговые центры и тематические центры. В пояснениях к ритейл-паркам указано, что они также известны как пауэр-центры, однако европейские пауэр-центры – это фактически большие мини-моллы (если проводить аналогии с первой классификацией), где размещаются крупные дискаунтеры. Кроме того, из классификации убрали лайфстайл-центры. Это может значить то, что в этой версии авторы предполагают, что универсальные ТЦ являются лайфстайл-центрами по умолчанию (фактически большое количество ТЦ являются лайфстайл-центрами). В целом можно говорить, что европейская классификация является более сложной и полной, нежели американская, однако все же для того, чтобы получить классификацию, следует использовать достоинства обеих упомянутых.

Классификация торговых центров на основе их размера, имиджа и пула арендаторов

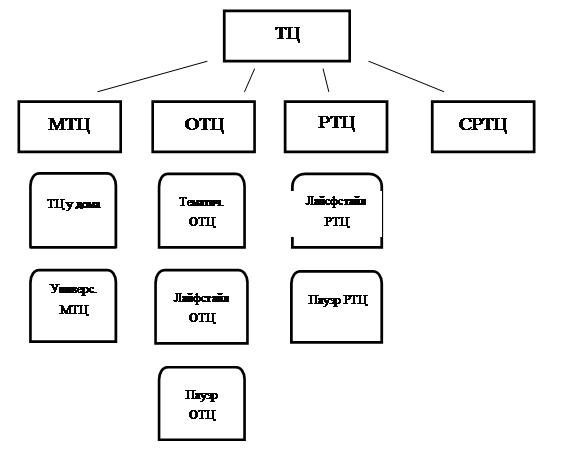

Одним из главных достоинств европейской классификации является попытка дифференцировать разные типы универсальных торговых центров. Однако это было ограничено лишь малыми торговыми центрами (МТЦ), похожий подход можно использовать и при рассмотрении ОТЦ, РТЦ и в меньшей мере – СРТЦ. Таким образом, в новой классификации можно разделить ОТЦ, РТЦ и СРТЦ на типы согласно тому, как они формируют свои имидж и пул арендаторов (на основе той части классификаций МСТЦ, которая посвящена специализированным ТЦ, так как именно в этом разделе больше внимания уделяется контексту потребления услуг ТЦ).

При этом важно понимать, что не все типы специализированных ТЦ, которые будут включены в качестве подвидов ТЦ в классификацию по формируемому имиджу и пулу арендаторов, необходимы для этой классификации, так как они сделают ее более громоздкой и сложной как инструмент. Речь идет о ТЦ в аэропортах, мини-моллах и припроизводственных ТЦ, так как они во многом являются форматами, более характерными для США, чем для России. По той же причине не будут включены ритейл-парки (они более характерны для стран Западной и Центральной Европы). Таким образом, в классификацию будут включены пауэр-центры, лайфстайл-центры и тематические центры.

Поскольку в американской классификации указаны интервалы того, какого размера обычно бывают три указанных типа ТЦ, можно использовать эту информацию для того, чтобы определить, какие подвиды ТЦ по типу формирования имиджа и пула арендаторов можно отнести к ТЦ определенного размера. Иными словами, МТЦ можно разделить на «ТЦ у дома» и «универсальные МТЦ» (универс. МТЦ), ОТЦ – на «лайфстайл ОТЦ», «пауэр ОТЦ» и «тематические ОТЦ» (тематич. ОТЦ), РТЦ – на «лайфстайл РТЦ» и «пауэр РТЦ». СРТЦ в силу своего размера могут размещать наибольшее количество арендаторов самых разных направлений, при этом сохраняя свою идентичность, поэтому делить их на «лайфстал» и «пауэр» не имеет смысла. Можно обобщить написанное с помощью рисунка 1.

Предлагаемая классификация на основе формирования имиджа и пула арендаторов позволяет как ориентироваться на то, какое количество покупателей в каком радиусе может привлечь в свои стены торговый центр, так и то, какую модель привлечения на основе формирования имиджа и пула арендаторов использует ТЦ. От возможного радиуса «покрытия» торгового центра зависит то, насколько ценным его предложение может быть для арендаторов, в то же время благодаря нему можно ориентироваться на посещаемость ТЦ при постановке задач по работе с контуром покупателей. От того, как формируется имидж и пул арендаторов, зависит то, насколько ТЦ будет привлекательным для покупателей, а также как следует организовывать работу в рамках контура арендаторов.

Рисунок 1. Классификация ТЦ на основе размера, имиджа и пула арендаторов ТЦ, предлагаемая автором Источник: разработано автором.

Предлагаемую классификацию можно проиллюстрировать с помощью анализа торговых центров Москвы (так как в этом городе достаточно много разных ТЦ), которые подходят по критериям каждому из типов ТЦ. Соответственно, ниже приведен краткий анализ 8 торговых центров, каждый из которых относится к одному из 8 типов в классификации.

Примером МТЦ «у дома» является «Океан». Это достаточно старый ТЦ, который открыли в 1985 году, чья арендопригодная площадь составляет 4,400 метров [16], что позволяет говорить о том, что его можно отнести к МТЦ. Кроме того, пул арендаторов этого небольшого предприятия состоит из большого количества небольших несетевых арендаторов, которые занимаются продажей продовольственных и других товаров ежедневного спроса. Из крупных сетевых арендаторов можно отметить «Магнит Косметик» (косметика и другие товары, которые можно отнести к категории «Красота и здоровье»), «Пятерочку», Fix Price и Home Market (дискаунтеры) [17]. Можно сделать вывод о том, что покупатели могут посещать этот ТЦ для того, чтобы удовлетворять свои ежедневные потребности, будь то необходимость купить лекарства в аптеке или продукты в супермаркете.

Универсальным МТЦ можно считать «Краснопрудный». В отличие от «Океана» он был открыт в 2019 году [18]. Его арендопригодная площадь составляет 9,5 тысяч кв. м [19], что больше чем в два раза превышает арендопригодную площадь «Океана». При этом количество указанных на сайте ТЦ арендаторов намного меньше показателей «Океана»: 27 арендаторов у «Краснопрудного» против 40 у «Океана». При анализе пула становится понятно, что это связано с тем, что на территории «Краснопрудного» размещено большое количество сетевых арендаторов, которые занимают большие площади: «Пятерочка», «Л’Этуаль», Fix Price, «Эльдорадо», «Книжный Лабиринт» [20].

В целом можно говорить, что за исключением двух «якорей» («Пятерочки» и Fix Price) пулы арендаторов двух предприятий, которые можно отнести к МТЦ, кардинально различаются. Это подтверждает необходимость разделения торговых центров по принципу подхода к формированию имиджа и пула арендаторов, так как в противном случае «на бумаге» эти два центра будут различаться только арендопригодной площадью и расположением, что может привести к построению некорректного прогноза по работе с тем или иным ТЦ.

Одним из примеров пауэр-ОТЦ является «Горбушкин Двор». Этот ТЦ известен тем, что на его территории располагается большое количество арендаторов, занимающихся продажей разной электроники. Да, как такового одного «якорного» арендатора, занимающего 70% арендопригодной площади, нет, однако пул ТЦ состоит из арендаторов примерно одной и той же направленности. Можно выделить и нескольких «якорных» арендаторов: DNS, «Эльдорадо», Fix Price и Fusion Fitness (только два последних не занимаются электроникой) [21]. При этом стоит отметить, что сам торговый центр декларирует свое стремление к расширению товарного ассортимента, например, создавая отдельную зону, где можно купить товары для рыбалки и активного отдыха.

Лайфстайл-ОТЦ можно назвать ТЦ «Семеновский», чья арендопригодная площадь составляет 37 тысяч кв. м [22]. На его территории разместились 72 арендатора, наиболее примечательными из которых являются «Детский Мир», Offprice, универсам «Станем Друзьями» и двухэтажный кинотеатр «Кронверк» [23]. Стоит также отметить, что в ТЦ большой выбор мест питания, а также точек предоставления различных услуг. Кроме того, «Семеновский» регулярно проводит различные конкурсы и мастер-классы для того, чтобы разнообразить досуг своих покупателей.

Тематическим ОТЦ можно считать фудмолл «Депо», открывшийся в 2019 году [24]. Несмотря на то, что концепция «Депо» сильно отличается от обычного торгового центра (тем, что на его территории размещены в основном корнеры с едой брендов разной степени известности, а не классические магазины) во многом из-за того, как организовано пространство, можно считать «Депо» торговым центром. Несмотря на небольшую арендопригодную площадь, чуть превышающую 11 тысяч, предприятие смогло привлечь более 135 арендаторов [24].

На примере трех видов ОТЦ заметно, что деление их по принципу формирования имиджа и пула арендаторов обосновано, так как три представленных предприятия сильно отличаются. Покупатели, которым нужна электроника, скорее пойдут в «Горбушкин Двор», чем в «Семеновский». А те, кто просто хотят провести время с друзьями, сразу направятся в «Депо». В случае если работа с этими тремя центрами велась бы одинаково, это могло бы привести к потере их конкурентного преимущества и размыванию того имиджа, который долго строился. Не говоря уже о том, что при подборе арендаторов те из них, кто анализирует пул ТЦ перед обсуждением сотрудничества, сразу отказались бы от оного, а время, потраченное на налаживание контакта с потенциальным арендатором, было бы потрачено неэффективно.

Одним из ярких представителей группы пауэр-РТЦ является ТДК (Торгово-досуговый комплекс) «Тройка». Он был открыт в 2008 году, а его арендопригодная площадь составляет почти 61 тыс. кв. м [25]. Его «якорными» арендаторами являются крупный ритейлер «Ашан», занимающийся продажей самых разных товаров, включая большой выбор продуктов, и магазин товаров для ремонта и дома «Леруа Мерлен». Фактически эти два арендатора занимают больше половины арендопригодной площади, что заметно по карте ТЦ [26]. Другими известными брендами, занимающими относительно большие помещения, являются «МВидео», Decathlon, Zara и JYSK. Из упомянутых 6 арендаторов только 2 (Decathlon и Zara) не связаны с товарами для дома или покупкой продуктов. Соответственно, можно говорить о том, что этот ТЦ формирует свои имидж и пул с опорой на удовлетворение тех потребностей покупателей, которые связаны с ведением быта. При этом ТЦ также сдает свои помещения арендаторам, продающим одежду, обувь и аксессуары, а также предприятиям общественного питания, но они, судя по всему, не являются ключевыми при формировании имиджа и пула арендаторов.

ТЦ «Европейский» был открыт примерно в то же время и обладает примерно той же арендопригодной площадью (соответственно, 2007 год и 63 тысячи кв. м [27]), однако его подход к формированию имиджа и пула арендаторов позволяет говорить о том, что он относится к лайфстайл-РТЦ. На его территории размещен 41 арендатор, которых можно отнести к категории «Кафе и рестораны», при этом они размещены на всех 5 торговых этажах [28]. Также на территории ТЦ размещен крупный двухэтажный кинотеатр, а количество магазинов равно примерно 500, из которых 250 – магазины одежды и обуви [29]. Вся эта инфраструктура призвана создать образ ТЦ, в который люди должны приходить, чтобы в первую очередь хорошо провести время и встретиться с друзьями.

На примере «Европейского» и «Тройки» вновь заметно, что подходы к формированию имиджа и пула арендаторов сильно различаются, а значит, подход без разделения по тому, на чем основывается бизнес-модель, предложенный МСТЦ (в американской классификации), неэффективен в качестве практического инструмента.

В случае СРТЦ все несколько сложнее. СРТЦ могут обладать арендопригодной площадью более 75 тыс. кв. м, а верхней границы у этой категории нет. При этом СРТЦ – штучный товар просто в силу того, что создание подобного предприятия – сложный процесс, требующий того, чтобы совпало очень большое количество факторов, а также большого количества ресурсов. На сегодняшний день можно выделить 7 СРТЦ в Москве: «Авиапарк» (230 тыс. кв. м арендопригодной площади), «Европолис Ростокино» (171,5 тыс. кв. м), Columbus (136 тыс. кв. м), «Метрополис» (118 тыс. кв. м), «Афимолл Сити» (114,2 тыс. кв. м), «Ривьера» и «Город» (оба по 97 тысяч кв. м) [30] (ТЦ в Московской области не учитывались).

Рассуждая логически, можно прийти к выводу о том, что у СРТЦ не может быть разделения на пауэр- или лайфстайл-ТЦ. Это связано с тем, что крайне сложно использовать столь большую арендопригодную площадь для размещения одного или нескольких арендаторов с общей направленностью. Таким образом, СРТЦ может быть только лайфстайл-СРТЦ, но в силу того, что получается, что есть только одна «специализация» СРТЦ, можно опустить слово «лайфстайл» и оставить только «СРТЦ».

Одним из упомянутых московских СРТЦ является «Ривьера». На его территории размещено более 200 арендаторов, что является очень большим числом, и в отличие от «Европейского», в этом ТЦ не так много арендаторов типов «остров» и «корнер», занимающих небольшие площади. Из крупных арендаторов можно выделить следующие: «Ашан», Decathlon, Zara, Familia (дискаунтер), Teika Boom (семейный развлекательный парк-ресторан), Black Star Carting (картинг-центр), «Детский Мир» (магазин товаров для детей), кинотеатр «Синема парк», «МВидео», «Кидбург» (детский город профессий). Как видно из выборки крупных арендаторов, очень большую роль в пуле играют различные развлечения, а также другие досуговые площадки. Таким образом, можно говорить о «Ривьере» как о лайфстайл-ТЦ.

Выводы

После обзора 8 объектов, представляющих разные типы ТЦ согласно предлагаемой классификации, можно сделать вывод о том, что именно комплексный подход, учитывающий как размер центра, так и то, как он формирует свой имидж и пул арендаторов, является более точным, нежели подход, который учитывает лишь размер ТЦ. Благодаря ему можно более эффективно работать с торговыми центрами разных форматов, уменьшая риски. Иллюстрацию того, как рассмотренные ТЦ соответствуют выбранной классификации, можно увидеть в таблице 1 и 2.

Таблица 1

Иллюстрация к предложенной классификации ТЦ (размер и количество арендаторов)

|

Название

|

Тип

|

Размер (тысяч кв. м)

|

Количество

арендаторов

|

|

«Океан»

|

МТЦ

«У Дома» |

4,4

|

40

|

|

«Краснопрудный»

|

Универс. МТЦ

|

9,5

|

27

|

|

«Депо»

|

Темат. ОТЦ

|

11

|

135

|

|

«Семеновский»

|

Лайфстайл- ОТЦ

|

37

|

72

|

|

«Горбушкин Двор»

|

Пауэр ОТЦ

|

35

|

173

|

|

«Европейский»

|

Лайфстайл-РТЦ

|

63

|

359

|

|

«Тройка»

|

Пауэр-РТЦ

|

61

|

94

|

|

«Ривьера»

|

СРТЦ

|

97

|

169

|

Как можно заметить, размер ТЦ и количество его арендаторов не являются переменными, которые находятся в зависимости одна от другой. У ТЦ «Европейский» и «Тройка» сопоставимые размеры, однако количество арендаторов у первого в 3,8 раз больше. Во многом это связано именно с подходом к формированию имиджа и пула арендаторов. При этом нельзя говорить о том, что у лайфстал-центров, как правило, арендаторов больше, чем у пауэр-центров, так как при рассмотрении ОТЦ видно, что у «Семеновского» (лайфстайл-ОТЦ) в 2,4 раза меньше арендаторов, чем у «Горбушкиного Двора» (пауэр-ОТЦ).

Таблица 2

Иллюстрация к предложенной классификации ТЦ (контекст потребления услуг)

|

Название

|

Тип

|

Контекст

потребления услуг

|

|

«Океан»

|

МТЦ

«У дома» |

Ежедневные покупки

|

|

«Краснопрудный»

|

Универс. МТЦ

|

Времяпрепровождение

|

|

«Депо»

|

Темат. ОТЦ

|

Времяпрепровождение,

встречи с друзьями

|

|

«Семеновский»

|

Лайфстайл-ОТЦ

|

Времяпрепровождение

|

|

«Горбушкин Двор»

|

Пауэр-ОТЦ

|

Покупка электроники

и связанных товаров/услуг

|

|

«Европейский»

|

Лайфстайл-РТЦ

|

Времяпрепровождение

|

|

«Тройка»

|

Пауэр-РТЦ

|

Покупка товаров для

дома и ремонта

|

|

«Ривьера»

|

СРТЦ

|

Времяпрепровождение

|

Можно заметить, что у половины ТЦ в столбике «Контекст потребления услуг» указано «Времяпрепровождение». Это не значит, что 4 ТЦ одинаковы. Наоборот, они разные по тому, какой тип времяпрепровождения они предоставляют. Если взять самый крупный ТЦ с «времяпрепровождением» и самый небольшой (соответственно, «Ривьера» и «Краснопрудный»), то становится понятно, что они предлагают разное «времяпрепровождение». В случае «Ривьеры» речь идет об отдыхе с детьми, так как большое количество их арендаторов нацелено на работу с детьми, кроме того, на территории ТЦ очень много пунктов общественного питания. В «Краснопрудном», судя по пулу арендаторов, больше ориентируются на взрослых, приходящих в ТЦ после работы. Считать, что у этих двух ТЦ одна и та же целевая аудитория, будет ошибкой, поэтому следует уделять особое внимание тем группам, на которые ориентируется центр.

Заключение

При работе с разными торговыми центрами при формировании их имиджа и пула следует ориентироваться как на покупателей, так и на арендаторов. То есть использовать двухконтурную модель маркетингового управления. Посещаемость торгового центра, являющаяся основой его привлекательности для арендаторов, зависит от работы с контуром покупателей. Пул арендаторов, во многом определяющий, насколько ТЦ интересен покупателям, зависит от того, насколько эффективно осуществляется взаимодействие с контуром арендаторов. Опираясь на концепцию двухконтурной системы маркетингового управления и зная те целевые сегменты, на которые нацелен торговый центр, управляющая им компания может создавать стратегии. Эти стратегии могут позволить максимально эффективно использовать те ресурсы, которыми обладает тот или иной торговый центр.

Конечно, для разных типов торговых центров (указанных в предлагаемой классификации) подходят разные стратегии, которые во многом определяются особенностями каждого отдельно взятого торгового центра [31] (Nikishkin, Tsvetkova, 2002). Однако кажется логичным, что для торговых центров одного типа могут быть предложены схожие стратегии, опирающиеся на то, к какой группе относятся торговые центры. Предлагаемая классификация может помочь организовывать работу торговых центров с арендаторами, опираясь на эффективное формирование имиджа и тенант-микс.

На рынке услуг торговых центров велика конкуренция. Поэтому для предприятий крайне важно четкое позиционирование для создания таких связей с арендаторами, которое будут способствовать успешному достижению поставленных целей. Опираясь лишь на размер (это предлагается в классификациях МСТЦ), сложно эффективно выстраивать эффективные стратегии, поэтому крайне важно учитывать имидж и пул арендаторов при планировании долгосрочных стратегий, а предлагаемая автором классификация должна помочь в этом.

Источники:

2. Щепакин М.Б., Хандамова Э.Ф., Губин В.А. Маркетинговое управление нестабильным предприятием при реализации модернизационных преобразований. Экономика, предпринимательство и право. – 2020. – Том 10. – № 1. – с. 11-36. – doi: 10.18334/epp.9.4.41322.

3. Баширов И.Х., Локтев Э.М., Саркисян Л.Г. Маркетинговые аспекты формирования бизнес-концепции торгового предприятия. Экономика, предпринимательство и право. – 2015. – Том 5. – № 3. – с. 139-150. – doi: 10.18334/epp.5.3.2049.

4. Ведомости. Владелец Zara и Bershka закроет до 1200 магазинов по всему миру. Ведомости. URL: https://www.vedomosti.ru/business/news/2020/06/11/832410-zakroet-magazinov-vsemu (дата обращения: 26.10.20).

5. Урясьева Т.И., Майорова Е. А. Концептуальные подходы к информационно-аналитическому обеспечению потребностей современной коммерческой торговой организации/ Вопросы инновационной экономики. – 2019. – Том 9. – № 3. – с. 1135-1146. – doi: 10.18334/vinec.9.3.41056.

6. Щепакин М.Б., Облогин М.В., Михайлова В.М., Соколова Л.И. К разработке классификаций розничных торговых сетей в условиях их маркетинговой адаптации к требованиям нестабильного рынка. Вопросы инновационной экономики. – 2019. – Том 9. – № 2. – с. 571-594. – doi: 10.18334/rp.20.5.40624.

7. ГОСТ 51303-99 Торговля. Термины и определения (с изменением N 1, с поправкой - введ. 2014-04-01 - Москва, издательство стандартов, 2000.

8. Райзберг Б. Современный Экономический Словарь, 6-е изд. перераб. и доп. Райзберг Б., Лозовский Л., Стародубцева Е. – ИНФРА-М. 2011.

9. Glaser M. All You Should Know About the Concept of Tenant Mix. Tenant Representation. 2017. URL: https://tenantscience.com/know-concept-tenant-mix/ (дата обращения: 01.09.20).

10. Цимбаев В. Маркетинговые подходы к работе с контуром арендаторов торгового центра. Экономика, предпринимательство и право.2020. №3.

11. Цимбаев В. Формирование имиджа ТЦ в рамках двухконтурной системы маркетингового управления. Практический маркетинг. 2019. №12 (274).

12. Салихова Р.Р. Особенности внедрения элементов электронной торговли традиционными розничными торговыми сетями // Экономика, предпринимательство и право. – 2019. – Том 9. – № 4. – с. 685-692. – doi: 10.18334/epp.9.4.41376.

13. Скоробогатых И.И., Сидорчук Р. Р., Ивашкова Н. И., Лопатинская И.В., Широченская И.П., Мусатова Ж.Б. Управление лояльностью: учебное пособие. ФГБОУ РЭУ им. Г.В. Плеханова. 2019.

14. International Council of Shopping Centers. Classification of Shopping center. URL: https://www.icsc.com/news-and-views/research/shopping-center-definitions (дата обращения: 01.09.20).

15. Kimco Realty. 280 Metro Center. Kimcorealty.com. URL: https://properties.kimcorealty.com/properties/110260 (дата обращения: 26.10.20).

16. Shopandmall.ru. ТЦ «Океан». URL: https://shopandmall.ru/torgovye-centry/okean-moskva-ul_kolomenskaya_d_17 (дата обращения: 01.09.20).

17. Сайт ТЦ «Океан». URL: http://tcokean.ru/kolomenskaya/ (дата обращения: 01.09.20).

18. CRE. ТЦ «Краснопрудный» открылся в Москве. 2019ю URL: https://www.cre.ru/news/74210 (дата обращения: 01.09.20).

19. Arendatortrc.ru.Аренда в ТК Краснопрудный. URL: https://www.arendatrc.ru/arenda-v-tk-krasnoprudnyj/ (дата обращения: 01.09.20).

20. Сайт ТЦ «Краснопрудный». URL: https://www.krasnop.com/portfolio - krpop (дата обращения: 01.09.20).

21. Сайт ТЦ «Горбушкин Двор». Схема комплекса. URL: https://www.gorbushkin.ru/shema/ (дата обращения: 01.09.20).

22. Shopandmall.ru. ТЦ «Семёновский». URL: https://shopandmall.ru/torgovye-centry/semenovskiy-moskva-semenovskaya_ploschad_dom_1 (дата обращения: 01.09.20).

23. Сайт ТЦ «Семёновский». URL: http://semenovsky.ru/ (дата обращения: 01.09.20).

24. Бондаренко У. Как выглядит фуд-молл «Депо» на Лесной. The Village. URL: https://www.the-village.ru/village/city/news-city/341467-depo-lesnaya (дата обращения: 01.09.20).

25. Сайт ТДК «Тройка». Главная страница. URL: http://tdktroyka.ru/tdktroyka/welcome/ (дата обращения: 01.09.20).

26. Сайт ТДК «Тройка». Схема торгового зала. URL: http://tdktroyka.ru/scheme/index.php (дата обращения: 01.09.20).

27. Arendatortrc. Аренда в ТЦ «Европейский». URL: https://www.arendatrc.ru/arenda-v-trc-evropeisky/ (дата обращения: 01.09.20).

28. Сайт ТЦ «Европейский». Рестораны. URL: https://europe-tc.ru/restaurants/ (дата обращения: 01.09.20).

29. Сайт ТЦ «Европейский». О Торгово-Развлекательном Центре «Европейский». URL:https://europe-tc.ru/about/ (дата обращения: 01.09.20).

30. Malls.ru. Крупнейшие торговые центры Москвы. Malls.ru. 2018 URL: https://www.malls.ru/rus/news/krupneyshie-torgovye-tsentry-moskvy-2018.shtml (дата обращения: 01.09.20).

31. Никишкин В., Цветкова А. Маркетинг в современной торговле. Маркетинг. 2002. №4. Стр. 45.

Страница обновлена: 17.07.2026 в 09:48:17

Download PDF | Downloads: 57 | Citations: 3

Classification of shopping centers based on the role of image making and the tenants' pool

Tsimbaev V.V.Journal paper

Creative Economy

Volume 14, Number 12 (december 2020)

Abstract:

The author of the article describes the classification of shopping centers based on the role of image making and the tenants' pool, which can help businesses work effectively with tenants. The author examines the basics of shopping centers and common in the West, in the United States and Europe in particular, classification of shopping centers. The classifications advantages and disadvantages are listed. The new author's classification is proposed. This classification takes into account both advantages and disadvantages. One of the main advantages of the new classification is that it takes into account the size, image and pool of tenants of different shopping centers. The author uses eight shopping centers in Moscow. On the example of these centers it becomes clear that an integrated approach is the basis for building competitive strategies based on both image making and tenants' pool.

Keywords: shopping centers, marketing management, tenants' pool, image making

JEL-classification: L81, M31, M39

References:

280 Metro CenterKimcoRealty.com. Retrieved October 26, 2020, from https://properties.kimcorealty.com/properties/110260

Bashirov I.Kh., Loktev E.M., Sarkisyan L.G. (2015). Marketingovye aspekty formirovaniya biznes-kontseptsii torgovogo predpriyatiya [Marketing aspects of the development of a trade company’s business conception]. Journal of Economics, Entrepreneurship and Law. 5 (3). 139-150. (in Russian). doi: 10.18334/epp.5.3.2049.

Classification of Shopping centerInternational Council of Shopping Centers. Retrieved September 01, 2020, from https://www.icsc.com/news-and-views/research/shopping-center-definitions

Glaser M. All You Should Know About the Concept of Tenant MixTenant Representation. Retrieved September 01, 2020, from https://tenantscience.com/know-concept-tenant-mix

Nikishkin V., Tsvetkova A. (2002). Marketing v sovremennoy torgovle [Marketing in modern trade]. Marketing. (4). 45. (in Russian).

Rayzberg B., Lozovskiy L., Starodubtseva E. (2011). Sovremennyy Ekonomicheskiy Slovar [The Dictionary of Modern Economics] M.: INFRA-M. (in Russian).

Salikhova R.R. (2019). Osobennosti vnedreniya elementov elektronnoy torgovli traditsionnymi roznichnymi torgovymi setyami [Features of implementation of e-commerce elements by traditional retail trade networks]. Journal of Economics, Entrepreneurship and Law. 9 (4). 685-692. (in Russian). doi: 10.18334/epp.9.4.41376.

Schepakin M.B., Khandamova E.F., Gubin V.A. (2020). Marketingovoe upravlenie nestabilnym predpriyatiem pri realizatsii modernizatsionnyh preobrazovaniy [Marketing management of unstable enterprise in the implementation of modernization transformations]. Journal of Economics, Entrepreneurship and Law. 10 (1). 11-36. (in Russian). doi: 10.18334/epp.9.4.41322.

Schepakin M.B., Oblogin M.V., Mikhaylova V.M., Sokolova L.I. (2019). K razrabotke klassifikatsiy roznichnyh torgovyh setey v usloviyakh ikh marketingovoy adaptatsii k trebovaniyam nestabilnogo rynka [To the development of classifications of retail chains in terms of their marketing adaptation to the requirements of an unstable market]. Russian Journal of Innovation Economics. 9 (2). 571-594. (in Russian). doi: 10.18334/rp.20.5.40624.

Skorobogatyh I.I., Sidorchuk R. R., Ivashkova N. I., Lopatinskaya I.V., Shirochenskaya I.P., Musatova Zh.B. (2019). Upravlenie loyalnostyu [Loyalty management] M.: FGBOU REU im. G.V. Plekhanova. (in Russian).

Tsimbaev V. (2019). Formirovanie imidzha TTs v ramkakh dvukhkonturnoy sistemy marketingovogo upravleniya [Image formation of shopping centers within the framework of a two-circuit system of marketing management]. Practical Marketing. (12(274)). 12-21. (in Russian).

Tsimbaev V. (2020). Marketingovye podkhody k rabote s konturom arendatorov torgovogo tsentra [Marketing approaches to work with the contour of the shopping center tenants]. Journal of Economics, Entrepreneurship and Law. 10 (3). 845-860. (in Russian). doi: 10.18334/epp.10.3.100589 .

Uryaseva T.I., Mayorova E.A. (2019). Kontseptualnye podkhody k informatsionno-analiticheskomu obespecheniyu potrebnostey sovremennoy kommercheskoy torgovoy organizatsii [Conceptual approaches to information and analytical support of the modern commercial trade organization needs]. Russian Journal of Innovation Economics. 9 (3). 1135-1146. (in Russian). doi: 10.18334/vinec.9.3.41056.