К вопросу о сущности экономической безопасности предприятия

Ширко Л.М.1

1 Тюменский государственный университет, Россия, Тюмень

Скачать PDF | Загрузок: 354 | Цитирований: 27

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44491666

Цитирований: 27

Аннотация:

Система экономической безопасности предприятия является на текущий момент времени значимым инструментом повышения уровня экономической устойчивости и эффективности деятельности.

Целью данной статьи является представление авторского подхода к сущности экономической безопасности предприятия. Показано, что экономическая безопасности предприятия формируется на стыке системного, ресурсного, информационно-правового, рискового и организационного подходов. Автором проведено разграничение категорий экономическая безопасность, экономическая эффективность и экономическая устойчивость, а также определено место категорий риск и возможности в системе экономической безопасности предприятия.

Статья вносит вклад в развитие теории экономической безопасности предприятия. Методическая значимость работы состоит в возможности использования авторского подхода для развития представлений о подходах к оценке уровня экономической безопасности предприятия.

Ключевые слова: экономическая безопасность, экономическая устойчивость, неопределенность, риски

JEL-классификация: D81, L26, M21

Введение

Исторически аспекты исследования экономической безопасности как процесса и системы связаны с реальной практикой и потребностью в инструментарии на уровне государственного регулирования экономики. Так, впервые данный термин был использован в рамках Великой депрессии в США применительно к макроэкономической ситуации, демонстрирующей неспособность рынков к самовосстановлению на протяжении длительного периода. Трансформация сущности данной категории [1–3] (Rakhimov, 2011; Radyukova, Shamaev, 2011; Orlova, 2012) позволяет говорить о безопасности как ответе на существование внешних и внутренних угроз, обеспечивающей бескризисное развитие экономики; безопасности как модели устойчивого благосостояния общества; безопасности как результате обеспечения конкурентоспособности национальной экономики, в том числе на мировой арене. На микроуровне также можно выделить различные подходы исследователей к вопросу экономической безопасности: от узкого комплекса мероприятий реактивного характера, связанных с обеспечением коммерческого суверенитета бизнеса, до стратегического вектора, нацеленного на борьбу с внешними угрозами. Анализ подходов авторов [4–7] (Tsigilik, Panevnik, 2015; Kovalev, Sukhorukova, 2013; Makhov, 2016; Gaponenko, Bespalko, Vlaskov, 2007) позволяет сделать вывод об отсутствии единства в понимании категории безопасности применительно к объектам развития предприятий и организаций, с одной стороны, а также размытости содержания вида экономической безопасности в контексте общей безопасности предприятия.

1. Обзор подходов к исследованию экономической безопасности предприятия

При исследовании дефиниции экономической безопасности в трактовке западных и российских ученых можно заметить существенную разницу. Исследования западных ученых представляют более узкое и конкретное определение термина «безопасность», в макроэкономике безопасность является проявлением главной цели государства – поддержание стабильного экономического роста, независимости и суверенитета государства. В исследованиях российских ученых экономическая безопасность возникает в контексте взаимодействия с другими государствами, главный аспект в экономической безопасности – это оптимальное соотношение между объемами и структурой расходов на оборону и экономической эффективностью и конкурентоспособностью страны.

Наиболее распространенными подходами к видовой классификации экономической безопасности являются уровневый и функциональный. Уровневый подход сводится к выделению экономической безопасности личности, предприятия, региона, национальной экономической безопасности и экономической безопасности мировой системы. При рассмотрении функционального подхода следует отметить, что принципом выделения отдельных видов безопасности является сфера действия. Согласно этому подходу, выделяют: продовольственную безопасность, безопасность банковской сферы, финансовой сферы и др.

В целом можно говорить о том, что:

- экономическая безопасность определяет состояние защищенности предприятия от угроз;

- экономическая безопасность определяется как совокупность состояний защищенности в различных аспектах хозяйственной деятельности предприятия (финансовый, производственный, коммерческий и т.д.);

- уровень экономической безопасности категорируется посредством совокупности состояний (финансовое равновесие, стабильность ресурсов, эффективное использование ресурсов, соответствие потенциала целям и задачам), являющихся результатом предотвращения, недопущения или минимизации угроз;

- состояния, отражающие экономическую безопасность, так же как и угрозы, препятствующие этим состояниям, определяются авторами с позиции как внешней, так и внутренней среды предприятия.

Группировка подходов авторов представлена в таблице 1.

Таблица 1

Подходы к сущности экономической безопасности предприятия

|

Наименование

подхода

|

Суть

подхода

|

|

Системный

|

Система

мер, позволяющих обеспечить равновесие ресурсов и результатов

функционирования предприятия, система управленческих решений, построенных на

анализе внутренних и внешних по отношению к предприятию фактов

действительности

|

|

Ресурсный

|

Обеспеченность

предприятия ресурсами, поддержание должного уровня организации ресурсного

обеспечения, позволяющего говорить о внутреннем равновесии всех систем

предприятия

|

|

Информационно-правовой

|

Совокупность требований, предъявляемых к информации,

источникам информации о состоянии и результатах финансово-хозяйственной

деятельности предприятия, а также инструментарий для оценки информации о

рыночной позиции предприятия, определяющие в совокупности уровень

экономической безопасности, а также юридические последствия для самого

предприятия и заинтересованных сторон

|

|

Организационный

|

Совокупность способов организации потоков на

предприятии, обеспечивающих в конечном итоге его эффективность

|

|

Рисковый

|

Способность успешно реагировать на условия, создающие

риск, учитывать все вероятные проявления риска при выборе стратегии,

оценивать последствия в условиях динамизма внешней среды

|

2. Анализ смежных категорий

Обзор определений различных авторов позволяет говорить о пересечении таких категорий, как эффективность, устойчивость, возможности, угрозы, риски, в контексте экономической безопасности.

Эффективность функционирования предприятия, используемая в контексте в первую очередь инвестирования, представляет собой соотношение между полученным результатом и использованными для этого ресурсами [7–10] (Gaponenko, Bespalko. Vlaskov, 2007; Gorokhovitskaya, Toymentseva, 2011; Vilenskiy, Livshits, Smolyak, 2008; Anshin, 2000). По мнению автора, оценка эффективности производится не только с позиции внутренних условий хозяйствования предприятия, но и с точки зрения заинтересованных сторон, осуществляющих инвестирование. Кроме того, эффективность предусматривает не только количественные параметры оценки, но и качественные значения, отражающие социальную значимость и общественные интересы инвестиционных решений.

Устойчивость функционирования предприятия имеет двоякую трактовку. С одной стороны, это способность поддержания на определенном уровне экономических показателей, обеспечивающих развитие предприятия как переход в новое состояние [11–13] (Bodrov, 2008; Grigoryan, 2015; Kucherova, 2007; Efimova, 2014). С другой стороны, по мнению О.В. Ефимовой [14] (Efimova, 2014), устойчивое развитие отражает инвестиционную привлекательность предприятия с точки зрения заинтересованных сторон, в качестве которых можно понимать институциональных и стратегических инвесторов, консалтинговых агентств и т.д. В этом смысле устойчивость отражает зрелость компании в обеспечении как собственных интересов, так и интересов основных заинтересованных сторон по наиболее значимым аспектам взаимодействия.

Несмотря на различие понятий эффективности и устойчивости, объединяет их то, что они возникают в процессе экономической деятельности, характеризуют рациональное использование ресурсов и используются для оценки экономической безопасности. На наш взгляд, эффективность является необходимым, но не единственным условием устойчивости развития предприятия. Эффективность носит относительный характер и отражает в текущем времени состояние предприятия или одной из его подсистем, устойчивость же предприятия отражает возможности относительно будущего, перспективы предприятия, в том числе с позиции внешней среды ближнего окружения.

Возможности с точки зрения методологии стратегического менеджмента означают факторы внешней среды предприятия, позволяющие перейти ему на качественно новый уровень, использование возможностей обеспечивает развитие предприятия. Таким образом, возможности являются условиями устойчивого развития предприятия.

Угрозы с точки зрения методологии стратегического менеджмента означают также факторы внешней среды, но ограничивающие развитие предприятия, препятствующие устойчивому развитию предприятия. С другой стороны, угроза воспринимается синонимично категории «риск». Данный подход использован в официальных нормативных актах, например в Законе РФ «О безопасности», «Концепции национальной безопасности» и «Государственной стратегии экономической безопасности Российской Федерации». Менее распространенным остается третий подход к трактовке данного термина, предполагающий разграничение категорий «риск», «опасность» и «угроза» [15, 16] (Malashikhina, Belokrylova, 2004; Rusanov, 2005).

Отличие данных подходов будет состоять в трактовке системы экономической безопасности. При использовании первого подхода система экономической безопасности предприятия будет соответствовать с точки зрения компонент системе управления рисками предприятия. Во втором случае в систему экономической безопасности будут фактически входить элементы, направленные на учет, предотвращение рисков, нивелирование опасности и снижение собственно угроз для субъектов.

Анализ подходов и определений показал, что риск всегда связан с субъектом и решением, которое принимает этот субъект. Без принятия решения не возникает и рискованная ситуация. Большинство авторов [16–19] (Rusanov, 2005; Pervozvanskiy, Pervozvanskaya, 1994; Shapkin, Shapkin, 2005; Lavrushin, Volentsova, 2007) связывают категорию риска с существованием неопределенности. Мы полагаем правильным трактовать данное соотношение следующим образом: неопределенность – это состояние, а риск – это последствие состояния.

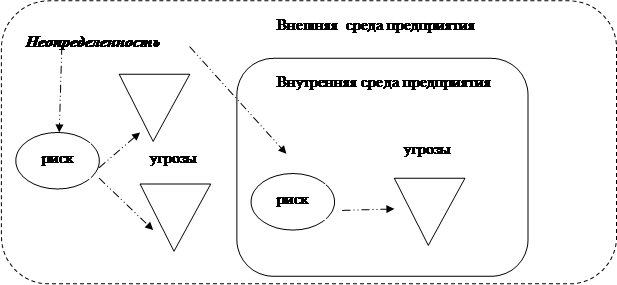

Далее, опираясь на международные стандарты в области управления рисками [20–22], а также соглашаясь с позицией отдельных авторов, мы считаем необходимым указать на заведомую неточность в трактовке риска как исключительно негативного события. Под риском стоит понимать любое отклонение, т.е. отклонение как с благоприятным, так и с неблагоприятным исходом, количественно и качественно оцениваемое субъектами управления. Угрозу же несет в себе лишь риск как вероятность неблагоприятного исхода. Для целей данного исследования здесь и далее мы будем говорить о рисках именно через призму неблагоприятных последствий и наличия опасности для предприятия. Взаимосвязь между категориями представлена на рисунке 1.

Рисунок 1. Взаимосвязь категорий неопределенности, риска и угрозы с точки зрения экономической безопасности предприятия

Источник: составлено автором.

При этом мы согласимся с позицией авторов о необходимости разграничения категорий «риск» и «неопределенность», полагая, что источники неопределенности связаны все-таки с внешней средой предприятия, а источниками риска могут быть как факторы внешней, так и внутренней среды организации. Исходя из выявленного расхождения в понимании риска и угрозы, стоит говорить о том, что риск-менеджмент как система не совпадает с системой экономической безопасности. Последняя фактически шире, поскольку включает в себя не только подходы, показатели, процессы и инструменты управления рисками, но и методы нивелирования опасности и угроз. Вместе с тем ядро системы экономической безопасности все же – это система риск-менеджмента.

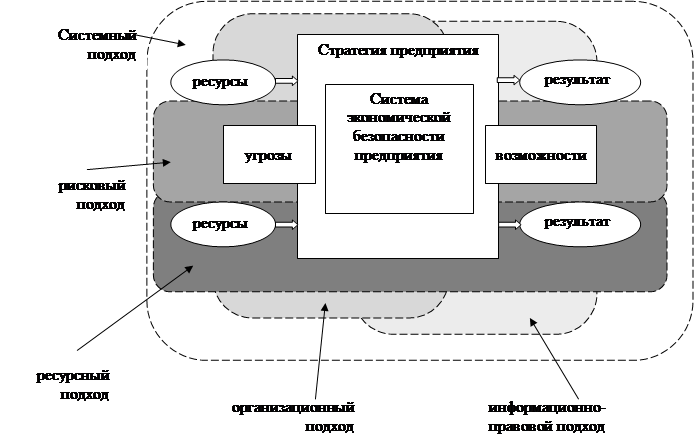

На рисунке 2 представлена интегральная модель экономической безопасности предприятия.

Рисунок 2. Интегральная модель экономической безопасности предприятия

Источник: составлено автором.

Таким образом, под экономической безопасностью предприятия мы предлагаем понимать состояние устойчивого развития, характеризующееся эффективными использованием ресурсов, организацией процессов в целях ликвидации угроз, минимизации рисков и обеспечения достижения стратегических приоритетов развития.

Новизной авторского подхода являются следующие положения:

1. Выделение в системе экономической безопасности категории угроз – как наступивших деструктивных последствий и рисков – как возможных негативных исходов динамизма внешней среды предприятия.

2. Взаимосвязь системы экономической безопасности с общей стратегией развития предприятия через призму количественных и качественных показателей, измеряющих величину угрозы и вероятность риска для предприятия.

3. Взаимосвязь системы экономической безопасности с концепцией устойчивого развития предприятия в контексте интересов субъектов экономических решений, объектов управленческого воздействия, а также ориентации на возможности и перспективы развития предприятия.

4. Использование категории эффективности для измерения непосредственного результата реализации мер по обеспечению экономической безопасности предприятия.

5. Использование рискового в сочетании с системным и ресурсным подходами в основе трактовки сущности экономической безопасности, что позволяет вооружиться набором приемов, показателей, метрик риск-менеджмента для измерения уровня экономической безопасности.

Заключение

Мы полагаем, что для оценки уровня экономической безопасности предприятия требуется применение комплексного подхода, который должен обеспечить всесторонний анализ внутренних и внешних факторов развития организации. Такой комплексный подход должен включать в себя системный анализ, стратегический, маркетинговый анализ организации и фокусировать внимание на внутренних факторах организации, которые включают в себя факторы финансового характера, факторы, связанные с организацией работы с клиентами, и факторы, связанные с организацией внутренних процессов. В таком случае концептуально целенаправленная деятельность по формированию и поддержанию экономической безопасности предприятия может рассматриваться как один из видов функциональных стратегий.

Источники:

2. Радюкова Я. Ю., Шамаев И. Н. Экономическая безопасность страны как многоуровневая система элементов и отношений // Социально-экономические явления и процессы. - Тамбов, Вып. 1-2. 2011. - С. 194-198.

3. Орлова А.В. Эволюция понятия «экономическая безопасность» // Научные ведомости. Серия История. Политология. Экономика. Информатика. - 2012. - № 19 (13 8). - Выпуск 24/1.

4. Цигилик И.И., Паневник Т.М. Экономическая безопасность предприятия в системе внутреннего экономического механизма // Экономика. - 2015. - № 7. - С. 4-16.

5. Ковалев Д., Сухорукова Т. Экономическая безопасность предприятия // Экономика. - 2013. - № 10. - C. 47-56.

6. Махов, М. В. Анализ основных подходов к определению понятия экономической безопасности предприятия // Проблемы экономики и менеджмента. - 2016. - № 5 (57). -1 С. 12-17.

7. Гапоненко, В. Ф. Экономическая безопасность предприятий. Подходы и принципы / В. Ф. Гапоненко, А. А. Беспалько, А. С. Власков. - М., 2007. 245 с.

8. Гороховицкая Т.Н. Стратегическое управление предприятием в условиях изменяющейся внешней среды // Экономика и управление. - 2011. - № 6. -С. 73-76.

9. Виленский П.П., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика. - М., 2008.

10. Аньшин В.М. Инвестиционный анализ.- М., 2000.

11. Бодров О.Г. Экономическая свобода и устойчивость предприятия. - Казань: Таглимат, 2008. 180 с.

12. Григорян Е.С. Классификация видов устойчивости предприятия // «Концепт» Научно-методический электронный журнал. - 2015. - №3. - С. 1-7.

13. Кучерова Е.Н. Современный подход к устойчивому развитию предприятия // Вестник оренбургского государственного университета. - 2007. - № 9 (73). - С. 76–81.

14. Ефимова О.В. Анализ и оценка эффективности деятельности хозяйствующих субъектов в области устойчивого развития // Учет. Анализ. Аудит. - 2014. - № 1. - С. 51-59.

15. Малашихина Н. и Белокрылова О. Риск-менеджмент: Учебное пособие. - М.: Феникс, 2004.

16. Русанов Ю.Ю. Банковский риск-менеджмент: теоретические проблемы и практика становления и развития в России : дис. ... доктора экономических наук : 08.00.10 / Рос. эконом. акад. им. Г.В. Плеханова. - М., 2005.

17. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск. - М.: Инфра- М., 1994.

18. Шапкин А.С, Шапкин В.А. Теория риска и моделирование рисковых ситуаций. - М.: 2005. - 880 с.

19. Банковские риски. Под ред. Лаврушина О.И., Валенцевой Н.И. - М.: 2007. - 232 с.

20. Integrated Framework [Электронный ресурс] COSO Committee of sponsoring organization of the treadway commission [Офиц. сайт]. Режим доступа: https://www.coso.org/Pages/default.aspx

21. Risk management [Электронный ресурс] // FERMA Federation of European Risk Management Association [Офиц. сайт]. Режим доступа: http://www.ferma.eu/risk-management/

22. ГОСТ Р ИСО 31000–2010 «Менеджмент риска. Принципы и руководство». Введ. 2010–12–21. [Электронный ресурс]. Режим доступа: http://www.novsu.ru/file/1156050

Страница обновлена: 30.07.2026 в 08:20:18

Download PDF | Downloads: 354 | Citations: 27

The essence of the enterprise economic security

Shirko L.M.Journal paper

Journal of International Economic Affairs

Volume 10, Number 4 (October-December 2020)

Abstract:

The system of economic security of the enterprise is currently a significant tool for improving the level of economic stability and activity efficiency.

The purpose of this article is to present the author's approach to the essence of economic security of an enterprise. It is shown that the economic security of an enterprise is formed at the intersection of system, resource, information and legal, risk and organizational approaches. The author distinguishes the categories of economic security, economic efficiency and economic stability, and also determines the place of the categories of risk and opportunities in the system of economic security of the enterprise.

The article contributes to the development of the theory of economic security of the enterprise. The methodological significance of the work consists in the possibility of application of the author's approach to develop ideas about approaches to assessing the level of economic security of an enterprise.

Keywords: economic security, economic stability, uncertainty, risks

JEL-classification: D81, L26, M21

References:

Anshin V.M. (2000). Investitsionnyy analiz [Investment analysis] M.: Delo. (in Russian).

Bodrov O.G. (2008). Ekonomicheskaya svoboda i ustoychivost predpriyatiya [Economic freedom and the stability of the enterprise] Kazan: Taglimat. (in Russian).

Efimova O.V. (2014). Analiz i otsenka effektivnosti deyatelnosti khozyaystvuyushchikh subektov v oblasti ustoychivogo razvitiya [Analysis and evaluating sustainable development effectiveness of entities]. International Scientific and Practical Journal “Accounting. Analysis. Auditing”. (1). 51-59. (in Russian).

Gaponenko V.F., Bespalko A.A.. Vlaskov A.S. (2007). Ekonomicheskaya bezopasnost predpriyatiy. Podkhody i printsipy [Economic security of enterprises. Approaches and principles] M.: Izdatelstvo «Os-89». (in Russian).

Gorokhovitskaya T.N., Toymentseva I.A. (2011). Strategicheskoe upravlenie predpriyatiem v usloviyakh izmenyayushcheysya vneshney sredy [Strategic management by enterprises in the conditions of changing environment]. Economics and management. (6(68)). 73-75. (in Russian).

Grigoryan E.S. (2015). Klassifikatsiya vidov ustoychivosti predpriyatiya [Classification of species sustainability of the enterprise]. Scientific and methodical electronic journal Concept. (3). 86-90. (in Russian).

Integrated FrameworkCOSO Committee of sponsoring organization of the treadway commission. Retrieved from https://www.coso.org/Pages/default.aspx

Kovalev D., Sukhorukova T. (2013). Ekonomicheskaya bezopasnost predpriyatiya [Economic security of the enterprise]. Economics. (10). 47-56. (in Russian).

Kucherova E.N. (2007). Sovremennyy podkhod k ustoychivomu razvitiyu predpriyatiya [Modern approach to sustainable enterprise development]. Vestnik of Orenburg State University. (9(73)). 76-81. (in Russian).

Lavrushin O.I.. Volentsova N.I. (2007). Bankovskie riski [Banking risks] M.. (in Russian).

Makhov M.V. (2016). Analiz osnovnyh podkhodov k opredeleniyu ponyatiya ekonomicheskoy bezopasnosti predpriyatiya [Analysis of the main approaches to definition of the concept of economic security companies]. Problems of economy and management. (5(57)). 84-87. (in Russian).

Malashikhina N., Belokrylova O. (2004). Risk-menedzhment [Risk-management] M.: Feniks. (in Russian).

Orlova A.V. (2012). Evolyutsiya ponyatiya «ekonomicheskaya bezopasnost» [Evolution of the concept of economic security]. Scientific bulletins of the Belgorod State University. Series: The Economy. Computer science. (19(138)). 93-97. (in Russian).

Pervozvanskiy A.A., Pervozvanskaya T.N. (1994). Finansovyy rynok: raschet i risk [Financial market: calculation and risk] M.: INFRA-M. (in Russian).

Radyukova Ya.Yu., Shamaev I.N. (2011). Ekonomicheskaya bezopasnost strany kak mnogourovnevaya sistema elementov i otnosheniy [Economic safety of country as multilevel system of elements and relations]. Socio-economic phenomena and processes. (1-2(23-24)). 194-198. (in Russian).

Rakhimov O.R. (2011). Soderzhanie ponyatiya ekonomicheskaya bezopasnost [The concept maintenance «economic safety»]. Nauchnyy vestnik MGIIT. (5). 76-81. (in Russian).

Risk managementFERMA Federation of European Risk Management Association. Retrieved from http://www.ferma.eu/risk-management

Rusanov Yu.Yu. (2005). Bankovskiy risk-menedzhment: teoreticheskie problemy i praktika stanovleniya i razvitiya v Rossii [Bank risk management: theoretical problems and practice of formation and development in Russia] M.. (in Russian).

Shapkin A.S, Shapkin V.A. (2005). Teoriya riska i modelirovanie riskovyh situatsiy [Risk theory and risk situations modeling] M.: Dashkov i Ko. (in Russian).

Tsigilik I.I., Panevnik T.M. (2015). Ekonomicheskaya bezopasnost predpriyatiya v sisteme vnutrennego ekonomicheskogo mekhanizma [Economic security of the enterprise in the system of internal economic mechanism]. Economics. (7). 4-16. (in Russian).

Vilenskiy P.P., Livshits V.N., Smolyak S.A. (2008). Otsenka effektivnosti investitsionnyh proektov. Teoriya i praktika [Evaluating the effectiveness of investment projects. Theory and practice] M.. (in Russian).