Determining the level of corporate social responsibility

Karimova S.A.1

1 Альметьевский государственный нефтяной институт, Russia

Download PDF | Downloads: 25 | Citations: 1

Journal paper

Social Entrepreneurship and Corporate Social Responsibility (РИНЦ)

опубликовать статью | оформить подписку

Volume 1, Number 1 (January-March 2020)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=44203476

Cited: 1 by 26.03.2022

Abstract:

The relevance of the topic is due to the fact that corporate social responsibility characterizes one of the aspects of the organizational activity, within which the interests of society are taken into account. The companies, therefore, assume responsibility for the impact of their activity on stakeholders. The analysis of the dynamics of absolute indicators, which in most cases are measurable and not calculated, in most cases shows a positive dynamics of social policy parameters. Determining the interests of each group of stakeholders is important, since there are directly influencing stakeholders who have a higher priority than indirectly interested stakeholders, but they have some relationships and are of interest to the business because they have a direct impact on the company in strategic planning, political and social development

The corporate social responsibility system requires the mandatory inclusion of all business stakeholders; and effective management of the company's value is based on utility (benefits that bring all interacting parties) and is created taking into account a number of management decisions based on the common joint activities of owners and other stakeholders. This allows to fully satisfy the desires and interests of stakeholders.

Keywords: development strategy, strategic management, stakeholders, sustainable development

Под сущностью корпоративной социальной ответственности как ее основной идеи нередко понимают взаимодействие со стейкхолдерами, направленное на учет и развитие не только их интересов, но и в целом на социальное развитие, а также действие в рамках законодательных полей, соблюдение установленных требований и принципов.

Традиционно корпоративная социальная ответственность бизнеса понимается как ответственность компании не только в реализации социальных программ и разработанных направлений для персонала, но и ответственность, которая определяется удовлетворенностью и степенью участия бизнеса в делах общества в целом [1].

Важной характеристикой корпоративной социальной ответственности бизнеса является ее добровольный характер, т.е. добровольное желание и готовность руководителей (менеджеров) вести такую политику и принимать такие решения, которые удовлетворяют целям и ценностям общества в целом, охватывающие и оказывающие воздействие на социальную, экономическую и экологическую сферы.

Термин корпоративной социальной ответственности предполагает наличие ответственности во взаимоотношениях со стейкхолдерами: партнерами, клиентами, потребителями, работниками, а также влияние на экологию и общество в целом [2]. В процессе стратегического управления корпоративной социальной ответственностью выделяют следующие этапы (рис. 1).

Рисунок 1. Этапы стратегического управления корпоративной социальной ответственностью

Источник: составлено автором по: Доронина О.Д., Кузнецов О.Л., Рахманин Ю.А. Стратегия ООН для устойчивого развития в условиях. М.: РАЕН, 2005

Миссия компании – основополагающая составляющая стратегического управления корпоративной социальной ответственностью, ориентированная на клиента (потребителя). Удовлетворение потребностей способно на длительное время нивелировать противоречия, возникающие у компании с персоналом, с акционерами и обществом в целом [3]. Традиционный стратегический анализ охватывает все заинтересованные стороны, при этом партнеры, клиенты, государство и общество анализируются в рамках внешней среды, персонал и акционеры (особенно мажоритарные) – в рамках внутренней среды [4]. Наиболее важными факторами, влияющими на выбор стратегии корпоративной социальной ответственности, являются фокус компании на той или иной группе стейкхолдеров и заинтересованность в устранении противоречий с ней. Обеспечение устойчивого развития компании (возможное только при условии устойчивого развития всего общества) является критерием эффективности стратегического управления корпоративной социальной ответственностью.

Предлагается линейная модель для определения интегрального показателя корпоративной социальной ответственности и для снятия противоречий (рис. 2):

![]()

Коэффициенты значимости kn приведенной модели были найдены с применением экспертных методов.

Рисунок 2. Условная иерархия элементов, определяющих уровень корпоративной социальной ответственности на корпоративном уровне Источник: составлено автором.

В выборе способа построения модели отталкивались от способа оценки эффективности по методике Феликса-Риггса, который предлагает косвенный метод оценки эффективности изменений с пропорциональным делением как участников-экспертов, так и построения и присвоения баллов в модели.

Участники-эксперты выбирались с учетом логики и связи бизнеса со стейкхолдерами (то есть с учетом сформированных и предлагаемых нами для оценки уровня корпоративной социальной ответственности показателей), например: менеджеры (связь с показателем «Партнеры»), заинтересованные в получении прибыли – это могут быть управляющие; сторона – государство – наш показатель, характеризующий отчисления в прибыли, налоговые вычеты, показатель «Экология» характеризует, какое воздействие оказывает предпринимательская деятельность на экологию и общество в целом, инвесторы – наш показатель «Акционеры», те, кто заинтересован в получении дивидендов, профсоюзы работников, отстаивающие интересы работников и наш показатель выплаты заработной платы, трейдеры – наш показатель «Клиенты», те, кто отслеживают выгодную цену и качество.

Для определения коэффициентов значимости параметров модели был выбран метод приписывания баллов. Опрошено 48 экспертов с пропорциональным представительством всех целевых групп. Оценивался вес значимости параметра по шкале от 0 до 1 с точностью до сотых долей. Далее была определена средняя арифметическая простая величина по каждому параметру оценки. Полученный результат был скорректирован с целью получения суммарной единицы.

Экспертные методы включают в себя обобщение мнения экспертов (в нашем случае выборка – 48 человек), например, таких как:

- трейдеры – те, кто зарабатывает на изменении рыночной стоимости акций, как правило, в течение одной биржевой сессии;

- инвесторы – те, кто зарабатывает на стабильном росте стоимости компаний и на дивидендах;

- менеджеры компаний – управленческий персонал, заинтересованный в росте стоимости компании в моменте;

- государство (должностные лица, уполномоченные осуществлять работу от лица государства), заинтересованное в получении платежей от хозяйствующих субъектов, получающих доход;

- профсоюзные работники – те, кто представляет работников в социально-трудовых отношениях.

Таким образом, линейная модель с учетом полученных коэффициентов принимает вид:

![]()

Наиболее значимым показателем, по оценкам экспертов, в общем уровне социальной ответственности корпорации является показатель, характеризующий взаимодействие компании и государства (0,319), менее значимым – показатель экологии (0,060). С помощью этой модели снимаются противоречия путем определения и выяснения наиболее значимых и менее значимых вопросов сторон, а также предлагается бизнесу увидеть, что наиболее значимо и первостепенно для него. Все приведенные показатели характеризуют оценку уровня корпоративной социальной ответственности.

Для того чтобы сбалансировать модель используемых параметров относительно единой единицы измерения, разработаны балльные шкалы для интервалов значений, полученных эмпирически (табл. 1) (по имеющимся в открытом доступе источникам [5]).

Таблица 1

Балльные шкалы, обеспечивающие сопоставимость параметров модели

|

Параметр

|

Диапазон значений параметра

|

Норматив балла

|

|

Партнеры

(П1.1):

Доля открытых закупочных процедур в общем объеме закупок |

0–50%

|

1

балл

|

|

51–80%

|

2

балла

| |

|

81–100%

|

3

балла

| |

|

Клиенты

(К2.1):

Доля на рынке |

0–33%

|

1

балл

|

|

34–67%

|

2

балла

| |

|

68–100%

|

3

балла

| |

|

Государство

(Г3.1):

Налоговая нагрузка компании в отношении к аналогичному среднеотраслевому показателю |

Менее

0,98

|

1

балл

|

|

0,98–1,02

|

2

балла

| |

|

Более

1,02

|

3

балла

| |

|

Государство

(Г3.2):

Доля социальных отчислений в выручке в отношении к аналогичному среднеотраслевому показателю |

Менее

0,98

|

1

балл

|

|

0,98–1,02

|

2

балла

| |

|

Более

1,02

|

3

балла

| |

|

Персонал

(Ч4.1):

Текучесть, % |

11–15%

и выше

|

1

балл

|

|

6–10%

|

2

балла

| |

|

2–5%

|

3

балла

| |

|

Персонал

(Ч4.2):

Средняя заработная плата, руб./мес. |

0

руб./мес. – 13000 руб./мес.

|

1

балл

|

|

14000

руб./мес. – 29000 руб./мес.

|

2

балла

| |

|

30000

руб./мес. – 60000 руб./мес. и выше

|

3

балла

| |

|

Акционеры

(А5.1):

Доля суммы выплаченных дивидендов в чистой прибыли в отношении к аналогичному среднеотраслевому показателю |

Менее

0,95

|

1

балл

|

|

0,95–1,05

|

2

балла

| |

|

Более

1,05

|

3

балла

| |

|

Экология

(Э6.1):

Темпы снижения показателей энергопотребления, % |

1–3%

|

1

балл

|

|

3–5%

|

2

балла

| |

|

5–7%

и выше

|

3

балла

|

Путем подстановки в уравнение линейной модели сбалансированных с помощью балльных шкал значений параметров для каждого анализируемого периода (года) и каждой из исследуемых компаний были получены интегральные показатели уровня социальной ответственности компаний. Динамика показателя максимально объективно отражает усилия компании.

Так ли однозначно следует трактовать относительные показатели, которые могут быть рассчитаны на основе абсолютных и более иллюстративны с точки зрения оценки эффективности социальной политики?

Первый показатель является относительным показателем, характеризующим уровень прозрачности контрактов (в процентах). Он представляет собой удельный вес оборота торговых площадок в общей сумме контрактов, заключенных компанией за период [6]:

![]() ,

,

где Пс – платежи поставщикам за сырье и пр., тыс. руб.;

Пва – платежи в связи с приобретением внеоборотных активов, тыс. руб.;

Т – годовой оборот торговых площадок компании, тыс. руб.

Второй показатель – доля компании на рынке (в процентах) – традиционный показатель:

![]() ,

,

где Qi – выручка компании, тыс. руб.;

![]() – сумма выручки всех компаний

отрасли [7],

тыс. руб.

– сумма выручки всех компаний

отрасли [7],

тыс. руб.

Налоги и выплаты показательны, прежде всего, относительно объемных показателей, прежде всего, выручки. Поэтому предлагается рассчитывать удельный вес основных отчислений в бюджет в выручке (в процентах), которая представляет собой следующее отношение:

![]() ,

,

где Нп – выплаты по налогу на прибыль компании, тыс. руб.;

Офот – сумма отчислений с фонда оплаты труда компании, тыс. руб.

Показатель текучести персонала сам по себе является синтетическим показателем, косвенно отражающим качество социальной политики предприятия. Его предлагается использовать в контексте общей методики.

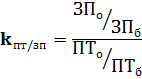

Согласно классическим представлениям об эффективности функционирования экономических систем, средняя заработная плата должна расти чуть медленнее, чем производительность труда. При этом и первый, и второй показатели в своей динамике не должны отставать от темпов инфляции. С другой стороны, существенный рост производительности труда относительно доходов персонала свидетельствует о пассивной социальной политике, политике «выжимания» трудовых ресурсов. О продуманной социальной политике, скорее, свидетельствует балансирование интересов групп. Поэтому предлагается рассчитывать коэффициент опережения роста среднегодовой выработки изменения среднегодового дохода 1 работника компании, определяемый по формуле:

где ПТо и ПТб – среднегодовая выработка 1 работника компании в отчетном и базисном периодах соответственно, тыс. руб./чел.;

ЗПо и ЗПб – средняя заработная плата 1 работника компании в отчетном и базисном периодах соответственно, тыс. руб./чел.

Следует отметить, что этот показатель не используется в расчете интегрального показателя КСО в настоящей работе. Здесь он обсуждается как дополнительный индикатор уровня КСО, который предполагается использовать в будущих исследованиях.

Дивидендная политика может рассматриваться не только как механизм воздействия на финансовые рынки, но и как обязательный элемент социальной политики компании. Показатель удельного веса дивидендов в чистой прибыли (в процентах) компании может быть рассчитан следующим образом:

![]() ,

,

где Див – сумма выплаченных за год дивидендов, тыс. руб.;

ЧП – чистая прибыль компании, тыс. руб.

В качестве экологически ориентированного компонента КСО используется показатель – доля энергозатрат (в стоимостном выражении) в себестоимости продукции компании:

![]() ,

,

где Э – энергопотребление компании в отчетном периоде в стоимостном выражении, тыс. руб.;

ССпроиз – производственная себестоимость продукции компании в отчетном периоде, тыс. руб.

Темпы снижения показателей энергопотребления рассчитываются как темпы снижения показателя kЭН.

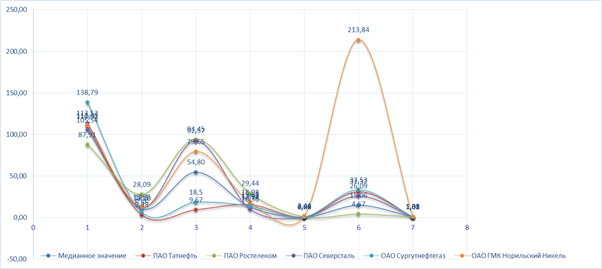

Рассчитаем предлагаемые показатели для исследуемых компаний (рис. 3).

Рисунок 3. Соотношение медианных значений показателей по выборке компаний и фактических значений по каждой компании

Таким образом, на основе официальных эмпирических данных, выявлены противоречия в принятой оценке параметров корпоративной социальной ответственности и разработана методика оценки ее уровня, проведена ее апробация. Центральной является разработка и апробация методики оценки интегрального показателя корпоративной социальной ответственности компаний для подбора переменных для расчета интегрального показателя КСО. Расчет данного показателя позволяет, в свою очередь, оценить влияние корпоративной социальной ответственности на уровень устойчивости бизнеса в период кризиса и в посткризисный период.

У всех анализируемых автором компаний в годовых отчетах подробно описана деятельность в рамках корпоративной социальной ответственности и работы со стейкхолдерами, выявлены основные мероприятия и показатели деятельности. Таким образом, обосновано на основе многомерных расчетов и сравнительного анализа, что использование таких показателей, как уровень прозрачности закупок, уровень компенсации труда работникам, доля различных отчислений в выручке, экологичность производства и др., позволяет произвести общую оценку уровня корпоративной социальной ответственности. Параметры модели сбалансированы на основе балльных шкал показателей и их весов значимости.

Из характеристики факторов полезности всех заинтересованных лиц следует, что они не всегда материальны, хотя удовлетворение их интересов может быть материализовано в будущем.

Таким образом, динамика развития стратегии бизнеса определена не столько динамикой развития рынка и преимуществами собственников, сколько постоянным учетом интересов всех заинтересованных лиц, а также их возможностью влиять на деятельность бизнеса.

[1] Остроухова В. А. Влияние стратегии корпоративной социальной ответственности на деятельность зарубежных и российских компаний в современных условиях: автореф. дис. … канд. экон. наук. М., 2012.

[2] Веревкин Л.П. Социальная ответственность бизнеса // Мониторинг общественного мнения: экономические и социальные перемены. 2010. № 1. С. 37–48.

[3] Белоусов К.Ю. Социальная ответственность бизнеса как фактор устойчивого развития: дис. … канд. экон. наук. СПб., 2017.

[4] Виханский О.С., Наумов А.И. Менеджмент. М.: Экономистъ, 2005.

[5] Коробов В.Б. Сравнительный анализ методов определения весовых коэффициентов «влияющих факторов» // Социология: методология, методы, математическое моделирование. 2005. № 20. С. 54–73.

[6] В числителе формулы используются официальные данные «Отчета о движении денежных средств».

[7] Рассчитывается по материалам государственной статистики.

References:

Bowen H. (1953). Social responsibility of the businessman New York: Harper and Row.

Bubnov G.G., Semenov A.V., Khachaturyan K.S. (2011). Korporativnaya sotsialnaya otvetstvennost v usloviyakh sovremennoy ekonomiki [Corporate social responsibility in today’s economy]. Transport business in Russia. (6). 106-108. (in Russian).

Danilov A.A. (2015). Faktory, vliyayushchie na ustoychivoe razvitie promyshlennyh predpriyatiy i puti ego dostizheniya [Factors affecting the sustainable development of industrial enterprises and ways to achieve it]. Current problems of the humanities and natural sciences. (8(1)). 157-160. (in Russian).

Davis K. (1960). Can business afford to ignore social responsibilities? California Management Review. 2 (3). 70-76.

Drucker P.F. (1942). The Future of Industrial Man, a Conservative Approach New York: The John Day Co.

Epstein E. (1987). The Corporate Social Policy Process: Beyond Business Ethics, Corporate Social Responsibility and Corporate Social responsiveness California Management Review. 24 (3). 53-63.

Jacob K., Duell W., Binder T., Glowitz F., Grimm E. (1998). Der Mensch im betrieblichen Veranderungsprozess Stuttgart.

Karimova S.A. (2016). O vozniknovenii i razvitii kontseptsii sotsialnoy otvetstvennosti [About the origin and development of the social responsibility concept]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 1 (7). 25-31. (in Russian).

Karimova S.A. (2016). Razvitie sotsialnoy otvetstvennosti v sovremennyh usloviyakh [Development of social responsibility in modern conditions]. Journal of Economy and Entrepreneurship. (4-1(69)). 384-388. (in Russian).

Karimova S.A. (2018). Informatsionnaya otkrytost biznesa v sovremennyh usloviyakh [Information openness of business in modern conditions]. Bulatovskie chteniya. 7 210-215. (in Russian).

Karimova S.A. (2018). Strategicheskie napravleniya razvitiya sistemy korporativnoy sotsialnoy otvetstvennosti [Strategic directions of development of the system of corporate social responsibility]. Scientific notes. 17 268-272. (in Russian).

Karimova S.A., Kramin T.V. (2018). Korporativnaya sotsialnaya otvetstvennost v Rossii: zatraty ili investitsii? [Corporate social responsibility in Russia: costs or investments?]. Journal «Vector of Science of Togliatti State University. Series: Economics and Management». (4). 12-19. (in Russian).

Karimova S.A., Yudina S.V. (2015). K voprosu ob opredelenii i metodike otsenki urovnya sotsialnoy otvetstvennosti kompaniy [To the issue of definition and methology of assessment of the companies social responsibility level]. Journal «Vector of Science of Togliatti State University. Series: Economics and Management». (3). 19-23. (in Russian).

Karimova S.A., Yudina S.V. (2018). Ustoychivost finansovyh rezultatov kompanii i parametry sotsialnoy otvetstvennosti: issledovanie zavisimosti [The stability of the financial results of the company and parameters of social responsibility: dependences research]. Financial economics. (6). 1242-1246. (in Russian).

Kramin M.V., Kramin T.V. (2011). Udovletvorenie interesov steykkholderov kak strategicheskiy aspekt korporativnogo upravleniya [Meeting the interests of stakeholders as a strategic aspect of corporate governance]. Current problems of economics and law. (4(20)). 164-171. (in Russian).

Levitt T. (1958). The dangers of social responsibility Harvard Business Review. 36 (5). 41-50.

Marrewijk Van M. (2003). Concepts and Definitions of CSR and Corporate Sustainability: between Agency and Communion Journal of Business Ethics. 44 (2-3). 95-105. doi: 10.1023/A:1023331212247.

Maslow A.H. (1943). A Theory of Human Motivation Psychological Review. 50 (4). 370-396.

Porter M.E., Kramer M.R. (2006). Strategy & Society: The Link between Competitive Advantage and Corporate Social Responsibility Harvard Business Review. 84 (12). 78-92.

Puzachenko Yu.V. (2006). Nauka i kontseptsiya ustoychivogo razvitiya [Science and the concept of sustainable development] Landscape planning. General ground. Methodology. Technology. 4-77. (in Russian).

Rastova Yu.I. (2017). Institutsionalnye lovushki korporativnyh otnosheniy v sovremennyh usloviyakh [Institutional traps of corporate relations in modern conditions]. Journal of Economy and Entrepreneurship. (6(83)). 767-770. (in Russian).

Rastova Yu.I. (2018). Otsenka effektivnosti organizatsii protsessov upravleniya riskami [Evaluation of the efficiency of organizing risk management processes]. Management Sciences in the Modern World. 1 (1). 454-459. (in Russian).

Rastova Yu.I., Rastov M.A. (2018). Strategicheskoe upravlenie sovremennoy organizatsiey: effekt sinergii kontseptsiy [Strategic management of a modern organization: concept synergy effect]. Management Sciences. 8 (3). 20-31. (in Russian). doi: 10.26794/2404-022X-2018-8-3-20-31 .

Samuelson P., Nordhaus W. (1989). Economics N. Y.: MacGraw-Hill.

Saroll A. (1999). Sorrorate Social Resronsibility: Evolution of Definitional Construct Vusiness and Society. 38 (3). 268-295.

Smit A. (1868). Teoriya nravstvennyh chuvstv: ili Opyt issledovaniya o zakonakh, upravlyayushchikh suzhdeniyami, estestvenno sostavlyaemymi nami, snachala o postupkakh prochikh lyudey, a zatem o nashikh sobstvennyh [The theory of moral feelings: or the experience of investigating the laws governing the judgments we naturally make, first about the actions of other people, and then about our own] SPb.: Tip. I. I. Glazunova. (in Russian).

Tolkishevskaya T.M., Bykova A.V. (2013). Aktualnye problemy stanovleniya sotsialnoy otvetstvennosti biznesa v Rossii [Actual problems of formation of social responsibility of business in Russia]. Economics and innovations management. (12(27)). 5. (in Russian).

Tulchinskiy G.L. (2006). Biznes v Rossii. Problema sotsialnogo priznaniya i uvazheniya [Business in Russia. The problem of social recognition and respect] M.: Vershina. (in Russian).

Ursul A.D. (2013). Bespechenie natsionalnoy bezopasnosti cherez prioritety ustoychivogo razvitiya [Ensuring national security through sustainable development priorities]. NB: Natsionalnaya bezopasnost. (1). 1-61. (in Russian).

Usmanova T.Kh. (2016). Innovatsionnyy menedzhment kak instrument razvitiya chelovecheskogo kapitala i povysheniya kachestva zhizni [Management of innovative improvement of quality of life and human capital]. MIR (Modernizatsiya. Innovatsiya. Razvitie). 7 (3(27)). 98-106. (in Russian). doi: 10.18184/2079-4665.2016.7.3.98.106 .

Подробнее об авторе:

Каримова Светлана Анатольевна Russia

Russia

к.э.н., ст. преподаватель кафедры экономики и управления предприятием

Альметьевский государственный нефтяной институт

SPIN (elibrary.ru): 6413-0718

Страница обновлена: 06.05.2025 в 09:21:10