Роль интеллектуального капитала в формировании инновационного задела предприятия

Устинова Л.Н.1, Сиразетдинов Р.М.1

1 Казанский государственный архитектурно-строительный университет, Россия, Казань

Скачать PDF | Загрузок: 70 | Цитирований: 4

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44491712

Цитирований: 4

Аннотация:

В настоящее время в России все чаще в бизнес - среде упоминаются термины «инновации», «инновационный потенциал», «инновационный вектор развития» и т.д. Действительно, ни одно крупное промышленное предприятие, как в России, так и зарубежом не представляет своего развития, функционирования без совершенствования технологических, производственных, управленческих процессов.

Статья представляет собой аналитическую работу, содержащую обзор динамики некоторых показателей инновационного развитие России наряду с другими страновыми показателями, такими как: динамика изменения количества заявок на изобретения в США, Китае, Германии, Японии и т.д. в период с 2012 по 2018 годы. В статье проведена оценка интеллектуального капитала методом рыночной капитализации крупнейших предприятий нефтедобывающей и строительной отрасли. Результатом проведенного исследования является модель развития инноваций на основе интеллектуального капитала, содержащая основные элементы и блоки для индивидуального развития предприятия с учетом уровня рассчитанного интеллектуального капитала.

Статья ориентирована на топ- уровень, а также специалистов среднего звена производственных предприятий различной отраслевой принадлежности

Ключевые слова: интеллектуальный капитал, инновационное развитие, инновационный задел

JEL-классификация: L26, M21, O15

Введение

Развитие национальной экономической системы России в целом в значительной степени сопряжено с состоянием инновационно активного сектора экономики. Система воспроизводства инноваций в России в настоящее время представляет собой некую структуру, нуждающуюся в законодательной и методологической поддержке. Мировая практика крупнейших предприятий демонстрирует наглядную динамику роста финансовых, технологических, производственных, маркетинговых и иных показателей, которые являются следствием эффективного управления интеллектуальным ресурсом предприятия.

Развитие промышленности и производств, их технологизация и индустриализация влекут за собой необходимость поиска путей повышения производственной эффективности и инновационного роста.

Целью настоящей статьи является анализ интеллектуального капитала предприятий строительной и нефтедобывающей отрасли, а также формирование модели развития инноваций на основе интеллектуального капитала.

В качестве методов научного исследования выступили системный подход и метод анализа данных с применением статистической выборки, использовались методы и инструменты комплексного анализа. Так, в статье представлена динамика количества заявок на изобретения за 2012, 2017 и 2018 годы в страновом разрезе.

Значимость статьи выражается в возможности использования полученных рекомендаций исследования в практической деятельности предприятий.

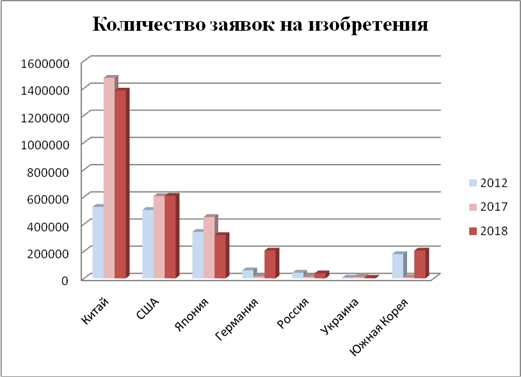

Многие российские руководители целенаправленно инвестируют в стратегическое развитие бизнеса, финансируют процесс разработки новых энергоемких и высокотехнологичных проектов, внедряя затем их в производство, чем значительно укрепляют свои позиции на отраслевом рынке. Однако исследования, проведенные Всемирной организацией интеллектуальной собственности, показали, что безусловным лидером в области инновационного развития является Китай, который стал не только наиболее активным разработчиком новых товаров и услуг, но и их экспортером практически во все страны мира (рис. 1) [1].

Рисунок 1. Количество заявок на изобретения

Источник: [1].

Из 176 стран, которые приняли участие в исследовании, сформировано 7 стран-лидеров, которые заслуживают внимание по количеству заявок на изобретения.

Таблица 1

Количество заявок на изобретения

|

Страны

|

2012 г.

|

2017 г.

|

2018 г.

|

|

Китай

|

526412

|

1475977

|

1381594

|

|

США

|

503582

|

605571

|

606956

|

|

Япония

|

342610

|

451320

|

318479

|

|

Германия

|

59444

|

14030

|

204775

|

|

Россия

|

41444

|

11112

|

36883

|

|

Украина

|

5253

|

9584

|

4047

|

|

Южная Корея

|

178924

|

7767

|

204775

|

|

Источник: составлено

авторами.

| |||

Рисунок 2. Количество заявок на изобретения в России

Источник: [1].

Отдельные специалисты в области развития интеллектуальной собственности отмечают, что львиная часть российских изобретений патентуется в западных патентных бюро (к примеру, в США) в обход Роспатента РФ. Разработчики оправдывают себя тем, что законодательно сложившаяся процедура регистрации интеллектуальной собственности в России невыгодна с точки зрения величины уплачиваемых при этом налогов и длительности самой процедуры.

Очевидно, что такое положение вещей тормозит развитие рынка интеллектуальной собственности и инновационного развития России [2, 3] (Shirinkina, 2019; Malichenko, 2019).

Как известно, необходимость и значимость инноваций и инновационных процессов в экономике обоснована еще в начале XX века в связи с новым взглядом на формирование факторов экономического прогресса и общественного развития, произошедшим в мировой экономике в тот период. Интеллектуальный ресурс (человеческий) признается инструментом развития производства и обеспечивает основную базу формирования инноваций. Такая позиция подразумевает постоянный поиск новых путей развития как в производственном, технологическом плане, так и в управленческой сфере производства. Прибыль формируется в динамическом процессе развития предприятия с использованием человеческого ресурса [4] (Badykov, Valeev, Sirazetdinov, 2018). Роль человека как интеллектуального ресурса в производстве очевидна.

Очевидно, что инновационный потенциал – достаточно емкое понятие и включает в себя совокупность определенных элементов, образующих целостный термин.

Многие исследователи придерживаются мнения, что основными компонентами инновационного потенциала являются: кадровый потенциал, материальный, научно-технический, организационно-управленческий и т.д., обеспечивающими в совокупности ресурсную возможность создания инноваций [5] (Vladimirova, 2019).

Однако очевидно, что наиважнейшим компонентом является интеллектуальный капитал предприятия как основа формирования инновационного задела.

На данном этапе представляет интерес выявление интеллектуального капитала предприятия как основы инновационного развития в отраслевой принадлежности.

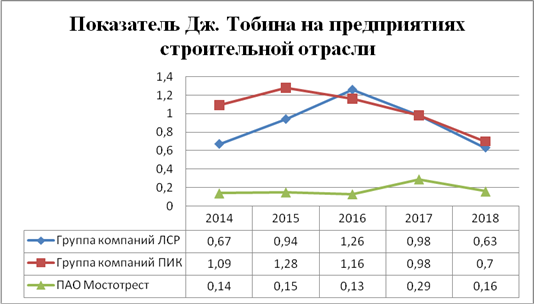

Используя один из широко распространенных методов рыночной капитализации, предложенный Дж. Тобиным для расчета интеллектуального капитала по некоторым предприятиям строительной отрасли, авторами были собраны следующие показатели для оценки интеллектуального капитала (табл. 2):

Таблица 2

Показатели балансовой стоимости активов и рыночной капитализации предприятий

|

ППредприятия/ годы

|

ПАО «Группа ЛСР»

|

ЗАО «Промышленная инжиниринговая компания»

|

ПАО «Мостотрест»

| |||

|

Балансовая стоимость активов (тыс. руб.)

|

Рыночная капитализация (млрд руб.)

|

Балансовая стоимость активов (тыс. руб.)

|

Рыночная капитализация (млрд руб.)

|

Балансовая стоимость активов (тыс. руб.)

|

Рыночная капитализация (млрд руб.)

| |

|

2014

|

70 483 952

|

47,18

|

112 407 290

|

123,5

|

132 342 820

|

18,85

|

|

2015

|

73 281 012

|

69,3

|

112 646 582

|

144,6

|

140 803 611

|

21,7

|

|

2016

|

77 339 452

|

98,1

|

164 222 698

|

191,5

|

116 522 885

|

25,7

|

|

2017

|

86 419 220

|

85,2

|

218 334 503

|

215,7

|

142 706 531

|

41,7

|

|

2018

|

94 400 706

|

59,9

|

351 473 235

|

248,5

|

142 584 922

|

23,8

|

Сформированный Дж. Тобиным метод оценки интеллектуального капитала основан на принципе выделения той части стоимости предприятия, которая не отражена в балансовых отчетах, т.е. формально не зафиксирована в виде имущественного или неимущественного актива предприятия. Величина интеллектуального капитала определяется отношением рыночной цены предприятия к цене замещения ее балансовых активов. Данный метод рекомендуется зарубежной экономической литературой для возможности оценки интегральной стоимости интеллектуального капитала. Эквивалентом рыночной цены предприятия используются данные по рыночной капитализации, официально размещенные на соответствующих сайтах, а для оценки замещения реальных активов – балансовая стоимость имущества предприятия, публично размещенная на официальных сайтах. Полученные результаты отражены в таблице 3.

Таблица 3

Оценка интеллектуального капитала методом рыночной капитализации (Дж. Тобина) на строительных предприятиях РФ

|

Предприятияи/ годы

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Группа

компаний ЛСР

|

0,67

|

0,94

|

1,26

|

0,98

|

0,63

|

|

Группа

компаний ПИК

|

1,09

|

1,28

|

1,16

|

0,98

|

0,7

|

|

ПАО

«Мостотрест»

|

0,14

|

0,15

|

0,13

|

0,29

|

0,16

|

Метод рыночной капитализации позволяет оценить величину интеллектуального капитала предприятия, которая эквивалентна величине превышения 1 в коэффициенте Дж. Тобина. В случае если коэффициент Дж. Тобина составил значение 2, то можно утверждать, что рыночная стоимость предприятия вдвое дороже стоимости по рынку и предприятие оценивается в два раза выше его стоимости по балансу. Существует ряд таких предприятий, которые действительно рынком оцениваются гораздо выше, чем их фактическая стоимость по балансу. Это превышение и есть проявление интеллектуального капитала предприятия [12] (Tobin, 2017) (рис. 3).

Рисунок 3. Динамика изменения показателя Дж. Тобина по предприятиям строительной отрасли в период 2014–2018 гг.

Источник: составлено авторами.

По рассматриваемым предприятиям ситуация оказалась следующая: показатель Дж. Тобина зафиксировал факт, что рыночная стоимость рассматриваемых предприятий преимущественно является недооцененной, рыночный интерес эквивалентен реальной стоимости активов этих предприятий. Если говорить конкретно, то у Группы компаний ЛСР, которая является одной из крупнейших в области девелопмента недвижимости России, то лишь в 2016 году можно отметить превышение интеллектуальной составляющей бизнеса над балансовыми активами предприятия, что свидетельствует о недооцененности данного предприятия рынком. Инвесторам важно «увидеть» преимущества, отраженные в величине рыночной капитализации компании, и в той «сверхстоимости», которая образуется в результате прироста интеллектуального базиса балансовому. Группа компаний ПИК показала наилучшие результаты, удерживая привлекательные позиции для инвесторов в виде интеллектуального капитала в 2014–2016 годах, однако с 2017 года появилась экспоненциальная тенденция по показателю Дж. Тобина, что свидетельствует о снижении нематериальной составляющей бизнеса.

Наименее привлекательным предприятием для рынка оказалась компания ПАО «Мостотрест» с показателем рыночной капитализации менее 1.

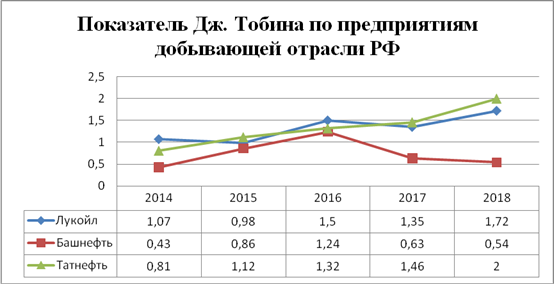

Для возможности проведения аналогии рассмотрим показатели, отражающие уровень интеллектуального капитала на предприятиях добывающих отраслей народного хозяйства Российской Федерации.

Таблица 4

Показатели балансовой стоимости активов и рыночной капитализации предприятий

|

Предприятия/ годы

|

«Лукойл»

|

«Башнефть»

|

«Татнефть»

| |||

|

Балансовая стоимость активов (тыс. руб.)

|

Рыночная капитализация (млрд руб.)

|

Балансовая стоимость активов (тыс. руб.)

|

Рыночная капитализация (млрд руб.)

|

Балансовая стоимость активов (тыс. руб.)

|

Рыночная капитализация (млрд руб.)

| |

|

2014

|

1755496549

|

1892,5

|

421990567

|

184,9

|

577398993

|

472,1

|

|

2015

|

2023181372

|

1995,0

|

401809456

|

345,0

|

638818726

|

720,0

|

|

2016

|

1946778928

|

2934,0

|

455326937

|

567,1

|

728301763

|

965,0

|

|

2017

|

2096532060

|

2836,0

|

591755850

|

376,5

|

751136895

|

1097,0

|

|

2018

|

2170214155

|

3748,0

|

608331214

|

329,6

|

840919757

|

1685,0

|

Таблица 5

Оценка интеллектуального капитала методом рыночной капитализации (Дж. Тобина) на добывающих предприятиях РФ

|

Предприятия/ годы

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

«Лукойл»

|

1,07

|

0,98

|

1,5

|

1,35

|

1,72

|

|

«Башнефть»

|

0,43

|

0,86

|

1,24

|

0,63

|

0,54

|

|

«Татнефть»

|

0,81

|

1,12

|

1,32

|

1,46

|

2,00

|

Графически результаты расчета методом рыночной капитализации выглядят следующим образом (рис. 4).

Рисунок 4. Динамика изменения показателя Дж. Тобина по предприятиям добывающей отрасли в период 2014–2018 гг.

Источник: составлено авторами.

Добывающий сектор экономики России сопряжен с необходимостью поиска современных методов и способов добычи ископаемых, повышающих эффективность технологических процессов, и этот факт накладывает определенные обязательства на крупнейшие российские предприятия по поиску возможностей наращивания инновационной составляющей бизнеса [19–26] (Drobot, Makarov, Ryazantseva, Filonenko, Krylova, 2019; Troitskaya, 2019; Ustinova, 2013; Grachev, 2019; Ustinova, Gordievskaya, 2019; Zakharova, 2019; Ustinova, Ustinov, Sirazetdinov, 2020; Kleshcheva, Sayfullina, 2019). В целом используемый метод оценки позволил «увидеть» интеллектуальный капитал на рассматриваемых предприятиях, что создает благоприятную перспективу их инновационного развития. Отдельно стоит отметить экспоненциальную динамику роста показателя на предприятии «Татнефть», у которого прирост показателя рыночной капитализации за исследуемые 5 лет составил 356%, при этом балансовая стоимость выросла на 145,5%. Данный факт позволяет сделать вывод о влиянии интеллектуальной составляющей в виде положительной деловой репутации компании, высокой репутации топ- менеджмента и пр. на рост рыночной стоимости предприятия. Компания «Лукойл» также значительно улучшила свои позиции на отраслевом рынке и показала высокую долю интеллектуальной составляющей в стоимости своей компании, а также зафиксирован рост рыночной стоимости компании во временном ряду.

В современном мире большая часть российских компаний осознали факт, что реальная стоимость предприятия отражается не столько в физическом капитале, сколько в интеллектуальной ценности. Речь идет об уникальных и высоких профессиональных знаниях, опыте сотрудников, компетентности, системе управления предприятием, репутации всей компании и первого лица в частности. Это не просто современные веяния развития, но и мощные факторы в вопросе создания экономической ценности компании. Гибкость, инновационная ориентированность, интеллектуальная развитость – это на сегодняшний день становится не столько актуальным вопросом развития, сколько вопросом выживания. Поэтому интеллектуальный капитал является реальной ценностью предприятия. Другими словами, интеллектуальный капитал – это, прежде всего знания, используемые в технологии, управлении, эргономике и т.д., которые могут быть преобразованы в капитал, основанный на навыке, опыте, инновациях и идеях.

Целесообразно подчеркнуть, что несмотря на публицистическую и научную популяризацию инноваций, управление инновационными изменениями находится на стадии становления – требует тщательной проработки на законодательном уровне, методологическом и практическом для возможности полноценного использования на предприятиях РФ.

Ценность и эффективность интеллектуального капитала непосредственно связаны со стратегическим развитием компании за счет новых, отвечающих реалиям рынка методов управления, новых видов продукции, новых технологий и т.п.

Повышение стоимости компании и эффективность управления интеллектуальным ресурсом заключается в способности руководства предприятия его идентифицировать и трансформировать в капитал, генерирующий прирост денежной массы в компанию. В условиях изменения внешней среды, особенно в условиях возникающих кризисов, важно гибко и в минимальные сроки увидеть перспективы и возможности использования интеллектуального капитала во благо компании.

Важным моментом в развитии инноваций в российских условиях является экспансия интеллектуального капитала по вертикали и горизонтали предприятий, включающих:

1) топ-менеджмент предприятий, задающих вектор инновационного развития на стратегическом уровне;

2) функциональных руководителей, формирующих условия для инновационной деятельности;

3) линейных сотрудников, непосредственно реализующих инновационные идеи.

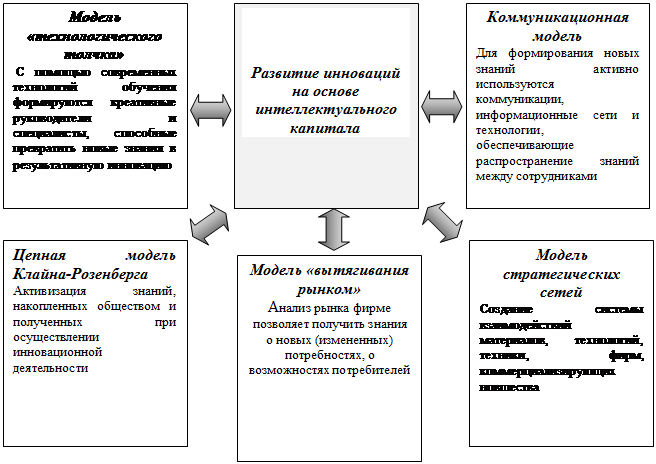

В настоящее время существует огромное количество моделей инновационного развития предприятий с учетом отраслевой, коммуникативной, технологической, интеллектуальной специфики, которые имеют свои достоинства и недостатки [19–21] (Drobot, Makarov, Ryazantseva, Filonenko, Krylova, 2019; Troitskaya, 2019; Ustinova, 2013). Систематизируя и структурируя их, получим модель, представленную на рисунке 5.

Рисунок 5. Модель развития инноваций на основе интеллектуального капитала

Источник: составлено авторами.

Данная модель отражает взаимосвязь пяти моделей, каждая из которых ориентирует предприятие на развитие инноваций. Модель «технологического толчка» позволит сформировать эффективные программы обучения персонала, цепная модель Клайна-Розенберга – это, прежде всего, систематизация и активация знаний, ранее сформированных и являющихся основой создания инноваций. Модель «вытягивания рынком» позволяет получить полную информацию о потребностях рынка, модель стратегических сетей представляет собой инструментарий в виде материалов, технологий, техники, фирм, коммерциализирующих новшества, и внедрение коммуникационной модели позволит сформировать систему коммуникаций между функциональными подразделениями компании в целях обеспечения передачи профессиональных знаний и опыта.

Заключение

Исследование интеллектуального капитала по предприятиям строительной и добывающей отрасли показало, что в целом на российских предприятиях существует проблема недооцененного инструмента инновационного развития – интеллектуального капитала, которая выражается в следующих цифрах:

- по предприятиям строительной отрасли – лишь 4 из 20 расчетных показателей (20%) показали наличие оцененной интеллектуальной составляющей в бизнесе;

- по показателям добывающей отрасли – 9 из 20 расчетных показателей (чуть менее 50%).

Очевидно, что интеллектуальным капиталом обладают все без исключения производственные предприятия, поскольку именно он способен преобразовывать ресурс в капитал, создавать дополнительную стоимость предприятию, конкурентные преимущества на отраслевом рынке и т.д. Однако остается нерешенной проблемой механизм эффективного использования данного капитала, его развития и воспроизводства.

Разработанная модель развития инноваций на основе интеллектуального капитала позволит комплексно подойти к вопросу повышения уровня инновационного развития, используя имеющийся на предприятии интеллектуальный ресурс.

Источники:

2. Ширинкина Е.В. Человеческий капитал и рынок труда в цифровом развитии российской экономики // Экономика труда. – 2019. – Том 6. – № 1. – с. 103-112. – doi: 10.18334/et.6.1.40099.

3. Маличенко И.П. Проблемы воспроизводства человеческого капитала в высшей школе и пути их решения // Вопросы инновационной экономики. – 2019. – Том 9. – № 4. – с. 1585-1600. – doi: 10.18334/vinec.9.4.41478.

4. Бадыков И.И., Валеев А.А., Сиразетдинов Р.М. Роль государства в инновационном развитии современной экономики // Экономика и предпринимательство. -2018. № 12 (101). С. 167-171.

5. Владимирова Ц.Д. Вызовы информационной экономики: развитие человеческого капитала // Экономика труда. – 2019. – Том 6. – № 3. – с. 1029-1042. – doi: 10.18334/et.6.3.40995.

6. Официальный сайт «Группа ЛРС» [Электронный ресурс] URL htps://www.lsr.ru, (дата обращения 03.09.2020)

7. ЛСР Группа (LSRG) капитализация (годовые значения) [Электронный ресурс] URL htps://www.lsr.ru, https://smart-lab.ru/q/LSRG/f/y/MSFO/market_cap/ (дата обращения 02.09.2020)

8. Официальный сайт Группа ПИК, [Электронный ресурс] URL https://www.pik.ru (дата обращения 02.09.2020)

9. Группа ПИК (PIKK) капитализация (годовые значения) [Электронный ресурс] URL https://www.pik.ru, https://smart-lab.ru/q/PIKK/f/y/MSFO/market_cap/ (дата обращения 03.09.2020)

10. Официальный сайт ПАО «Мостотрест» [Электронный ресурс] URL http://www.mostro.ru/, (дата обращения 03.09.2020)

11. Мостотрест (MSTT) капитализация (годовые значения) [Электронный ресурс] URL http://www.mostro.ru/,https://smartlab.ru/q/MSTT/f/y/MSFO/market_cap/ (дата обращения 02.09.2020)

12. Дж. Тобин. Денежная политика и экономический рост / Дж. Тобин. - Москва: ИЛ, 2017. - 356 c.

13. Официальный сайт ПАО «Лукойл» [Электронный ресурс] URL www.lukoil.ru (дата обращения 04.09.2020)

14. Лукойл (LKOH) капитализация (годовые значения) [Электронный ресурс] URL https://smart-lab.ru/q/LKOH/f/y/MSFO/market_cap/ www.lukoil.ru (дата обращения 04.09.2020)

15. Официальный сайт ПАО АНК “Башнефть» [Электронный ресурс] URL www.bashneft.ru, (дата обращения 04.09.2020)

16. Башнефть (BANE) капитализации (годовые значения) [Электронный ресурс] URL https://smart-lab.ru/q/BANE/f/y/MSFO/market_cap/ (дата обращения 04.09.2020)

17. Официальный сайт ПАО «Татнефть» [Электронный ресурс] URL https://www.tatneft.ru, (дата обращения 04.09.2020)

18. Татнефть (TATN) капитализация (годовые значения) [Электронный ресурс] URL https://smart-lab.ru/q/TATN/f/y/MSFO/market_cap/ (дата обращения 04.09.2020)

19. Дробот Е.В., Макаров И.Н., Рязанцева Е. А., Филоненко Н. Ю., Крылова А. Д. Человеческий капитал и ресурс доверия в контексте групп и индивидов // Лидерство и менеджмент. – 2019. – Том 6. – № 2. – с. 61-72. – doi: 10.18334/eo.9.3.40845.

20. Троицкая А.А. Конкурентоспособный человеческий капитал работника: проблемы формирования и реализации // Экономика труда. – 2019. – Том 6. – № 2. – с. 647-658. – doi: 10.18334/et.6.2.40509.

21. Устинова, Л.Н. Интеллектуальный капитал: понятие, сущность, свойства / Л.Н. Устинова // Финансовая аналитика. Проблемы и решения. – 2013. - №8(146). – 2013, с.44-49.

22. Грачев С.А. Разработка инструментария оценки результативности функционирования человеческого капитала в инновационной экономике региона // Вопросы инновационной экономики. – 2019. – Том 9. – № 3. – с. 763-770. – doi: 10.18334/vinec.9.3.40835.

23. Устинова К. А., Гордиевская А.Н. Анализ влияния социально-демографических и институциональных факторов на человеческий капитал // Экономика труда. – 2019. – Том 6. – № 4. – с. 1505-1522. – doi: 10.18334/et.6.4.41312.

24. Захарова Ю.Н. Формирование модели повышения качества человеческого капитала организации в условиях санкций в современной России // Вопросы инновационной экономики. – 2019. – Том 9. – № 1. – с. 175-180. – doi: 10.18334/vinec.9.1.39969.

25. Устинова Л.Н., Устинов А.Э., Сиразетдинов Р.М. К вопросу повышения значимости нематериальной составляющей в деятельности предприятий // Экономика в промышленности. -2020.- Том 13.- №1. – с. 98-107.

26. Клещева О.А., Сайфуллина Ф.М. Прогнозирование спроса на инновационный продукт с учетом влияния макроэкономических факторов // Вопросы инновационной экономики. -2019. -Т. 9. -№ 3. С. 945-954

Страница обновлена: 01.08.2026 в 17:19:16

Download PDF | Downloads: 70 | Citations: 4

The role of intellectual capital in the development of an enterprise's innovation potential

Ustinova L.N., Sirazetdinov R.M.Journal paper

Russian Journal of Innovation Economics

Volume 10, Number 4 (October-December 2020)

Abstract:

Currently, in Russia, the terms innovation, innovation potential, innovation vector of development, etc. are very popular in the business environment. Indeed, no large industrial enterprise, both in Russia and abroad, can imagine its development without improving technological, production, and management processes.

The article is an analytical work containing an overview of the dynamics of some innovative development indicators in Russia along with other country's indicators, such as: dynamics of changes in the number of applications for inventions in the United States, China, Germany, Japan, etc. in the period from 2012 to 2018. The authors of the article evaluate intellectual capital with the market capitalization method of the largest enterprises in the oil and construction industry. The result of the research is a model of innovation development based on intellectual capital, which contains the main elements and blocks for individual development of the enterprise, taking into account the level of evaluated intellectual capital.

The article is aimed at the top managers, as well as middle-level specialists of manufacturing enterprises of various industry affiliations.

Keywords: intellectual capital, innovative development, innovative backlog

JEL-classification: L26, M21, O15

References:

Badykov I.I., Valeev A.A., Sirazetdinov R.M. (2018). Rol gosudarstva v innovatsionnom razvitii sovremennoy ekonomiki [The role of the state in the innovative development of the modern economy]. Journal of Economy and Entrepreneurship. (12 (101)). 167-171. (in Russian).

Drobot E.V., Makarov I.N., Ryazantseva E. A., Filonenko N. Yu., Krylova A. D. (2019). Chelovecheskiy kapital i resurs doveriya v kontekste grupp i individov [Human capital and trust resource in the context of groups and individuals]. Leadership and management. (2). 61-72. (in Russian). doi: 10.18334/eo.9.3.40845.

Dzh. Tobin (2017). Denezhnaya politika i ekonomicheskiy rost [Monetary policy and economic growth] (in Russian).

Grachev S.A. (2019). Razrabotka instrumentariya otsenki rezultativnosti funktsionirovaniya chelovecheskogo kapitala v innovatsionnoy ekonomike regiona [Development of tools for evaluating the performance of human capital in the innovation economy of the region]. Russian Journal of Innovation Economics. (3). 763-770. (in Russian). doi: 10.18334/vinec.9.3.40835.

Klescheva O.A., Sayfullina F.M. (2019). Prognozirovanie sprosa na innovatsionnyy produkt s uchetom vliyaniya makroekonomicheskikh faktorov [Demand forecasting for an innovative product taking into account the impact of macroeconomic factors]. Russian Journal of Innovation Economics. (3). 945-954. (in Russian).

Malichenko I.P. (2019). Problemy vosproizvodstva chelovecheskogo kapitala v vysshey shkole i puti ikh resheniya [The problems of human capital reproduction at the higher school and ways of their solution]. Russian Journal of Innovation Economics. (4). 1585-1600. (in Russian). doi: 10.18334/vinec.9.4.41478.

Shirinkina E.V. (2019). Chelovecheskiy kapital i rynok truda v tsifrovom razvitii rossiyskoy ekonomiki [Human capital and the labour market in the digital development of the Russian economy]. Russian Journal of Labor Economics. (1). 103-112. (in Russian). doi: 10.18334/et.6.1.40099.

Troitskaya A.A. (2019). Konkurentosposobnyy chelovecheskiy kapital rabotnika: problemy formirovaniya i realizatsii [Competitive human capital of the employee: problems of formation and realization]. Russian Journal of Labor Economics. (2). 647-658. (in Russian). doi: 10.18334/et.6.2.40509.

Ustinova K. A., Gordievskaya A.N. (2019). Analiz vliyaniya sotsialno-demograficheskikh i institutsionalnyh faktorov na chelovecheskiy kapital [The analysis of the influence of socio-demographic and institutional factors on human capital]. Russian Journal of Labor Economics. (4). 1505-1522. (in Russian). doi: 10.18334/et.6.4.41312.

Ustinova L.N. (2013). Intellektualnyy kapital: ponyatie, sushchnost, svoystva [Intellectual capital: concept, essence, properties]. Finansovaya analitika. Problemy i resheniya. (8(146)). 44-49. (in Russian).

Ustinova L.N., Ustinov A.E., Sirazetdinov R.M. (2020). K voprosu povysheniya znachimosti nematerialnoy sostavlyayushchey v deyatelnosti predpriyatiy [On the issue of increase in the importance of the non-material component in activity of the enterprises]. Economy in the industry. (1). 98-107. (in Russian).

Vladimirova Ts.D. (2019). Vyzovy informatsionnoy ekonomiki: razvitie chelovecheskogo kapitala [Challenges of the information economy: human capital development]. Russian Journal of Labor Economics. (3). 1029-1042. (in Russian). doi: 10.18334/et.6.3.40995.

Zakharova Yu.N. (2019). Formirovanie modeli povysheniya kachestva chelovecheskogo kapitala organizatsii v usloviyakh sanktsiy v sovremennoy Rossii [The formation of the model of improving the quality of human capital of the organization in conditions of sanctions in modern Russia]. Russian Journal of Innovation Economics. (1). 175-180. (in Russian). doi: 10.18334/vinec.9.1.39969.