Новые формы долгового финансирования проектов крупной компании

Горнин Э.Л.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 59

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 9 (Сентябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44263606

Аннотация:

Цель статьи заключается в том, чтобы изучить особенности новых форм долгового финансирования. Предмет исследования новые формы долгового финансирования проектов крупных компаний. В проведении научной работы были использованы методы: аналитический, графический, обзора литературы, социологической обработки данных, прогнозирования, автоматизированной обработки экономической информации.

Результаты исследования заключаются в определении перспектив развития форм долгового финансирования проектов крупных компаний с привлечением государственной поддержки, одной из которых являются инфраструктурные облигации.

Область применения результатов: крупные корпорации и компании, реализующие крупные проекты посредством привлечения долгосрочных заемных средств.

Ключевые слова: проектное финансирование, проекты крупных компаний, банковское кредитование

JEL-классификация: G31, G32, G39

Введение

Фактически все крупные компании в современных условиях используют методы проектного управления, построенные на реализации крупных проектов, требующих обеспечения источниками финансирования. При этом в рыночной экономике нормальной ситуацией является привлечение долгосрочных кредитов и займов. Однако с целью снижения стоимости заемных средств в последние годы появляются новые формы долгового финансирования, среди которых синдицированное банковское кредитование и проектное финансирование, гарантийное обеспечение кредитования крупных инвестиционных проектов, первичное размещение криптовалют (ICO) для привлечения средств в инвестиционные проекты и государственные формы поддержки. Для выявления наиболее оптимальной формы финансирования стоит изучить понятие крупных проектов и практику их реализации, что и является целью статьи.

Исследование форм долгового финансирования проектов крупных компаний логично начать с изучения самого понятия, которое Швыдко А.О. определяет как инвестиционный проект с объемом инвестиций свыше 100 млн рублей [1] (Shvydko, 2016). В то же время государство и банки Российской Федерации выдвигают минимальные требования к крупным проектам, которые значительно превышают указанную сумму. Так, в России по состоянию на 2020 год к крупным относятся проекты стоимостью от 3 млрд рублей. При этом в ряде отраслей, например, в АПК, пищевой и фармацевтической, в число крупных относят проекты стоимостью 1 млрд рублей и выше [2].

Финансирование таких проектов вряд ли может производиться только посредством собственных средств коммерческой компании, даже очень крупной. Как правило, под их реализацию привлекаются инвестиции либо у государства, если проект является социально и инфраструктурно значимым для страны, либо банков, других инвесторов.

Наиболее традиционной формой долгового финансирования крупных проектов является привлечение средств под определенные проценты, как правило, впоследствии значительно удорожающие стоимость проекта. В условиях реформирования экономики и развития промышленности в России государство стимулирует банки, предлагающие долгосрочные кредиты под льготные проценты, что дает возможность сформировать новые банковские программы, позволяющие значительно снижать стоимость кредитов. Одной из таких программ стала «Программа 6,5», запущенная в феврале 2018 года, по условиям которой компании могут получить кредит под 6,5% годовых при инвестировании проектов на сумму более 500 млн рублей и более [3]. При этом сам кредит не может быть выше 80% суммы совокупных инвестиций по проекту. Однако более реальным источником фиксирования крупных проектов являются синдицированное банковское кредитование и проектное финансирование. Синдицированные кредиты предоставляются в соответствии с Федеральным законом от 31.12.2017 года № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в законодательные акты РФ» [4]. При этой форме кредитования финансирование может производиться сразу несколькими банками. В этом случае участники инвестиционного синдиката входят в проект с теми суммами, которые они считают наиболее приемлемыми для каждого из них, значительно снижая кредитные риски. Данная форма финансирования получила признание среди инвесторов крупных проектов, что послужило причиной создания в 2018 году «Фабрики проектного финансирования» ВЭБ [5], которая осуществляет синдицированное финансирование и государственную гарантию по облигациям, снижающую процентные риски заемщиков.

Критерии отбора проектов, установленные «Фабрикой проектного финансирования», приведены на рисунке 1.

–––

Рисунок 1. Критерии отбора проектов, установленные «Фабрикой проектного финансирования»

Источник: [5].

Гарантийное обеспечение кредитования крупных инвестиционных проектов является еще одной формой их финансирования, поскольку позволяет привлекать кредиты в банках под сниженные проценты ввиду перенятия части рисков гарантом на себя. Гарантийное обеспечение применяется государственными корпорациями, созданными для развития промышленности, бизнеса и других отраслей. Однако данная форма финансирования применима, если проект реализуется в высокотехнологичных или приоритетных для экономики страны отраслях с использованием инноваций и высоких технологий, позволяющих выводить на рынок новый продукт, либо экспортно ориентированный или импортозамещающий продукт.

Принятию банковской структурой решения об участии в проектном финансировании предшествует выбор программного продукта, позволяющего оценить эффективность реализуемого проекта. В условиях, когда банк участвует в проектном финансировании сложных научно-технических разработок, подобная задача становится особенно актуальной [6] (Baranova, Dzheliloglu, 2020). Как показывает практика, несмотря на достаточно широкий спектр имеющихся кредитных инструментов, инициаторам крупного проекта сложно находить необходимые для его реализации финансовые ресурсы. В свою очередь, частные и корпоративные инвесторы зачастую готовы вкладываться в проект на ранних стадиях.

Одной из наиболее интересных форм долгового финансирования инвестпроектов, которая уже активно используется в малом бизнесе, является венчурное финансирование. В целом такая форма финансирования представляет собой финансирование нового, быстрорастущего, высокотехнологичного бизнеса. Пока ресурсы российских венчурных фондов не позволяют финансировать крупные инвестиционные проекты. Однако высокие темпы развития венчурного рынка России повышают возможность венчурного финансирования крупных инновационных и высокотехнологичных проектов в ближайшие 3–5 лет.

Интересной формой долгового финансирования, используемой в современных условиях, является ICO – первичное размещение криптовалют для привлечения средств в долгосрочные инвестиционные проекты. Однако эта форма не используется для финансирования крупных проектов из-за неразвитости этого рынка в России. Государственное регулирование ICO в РФ только начинает формироваться, однако успех реализации некоторых имеющих «российские корни» проектов довольно высок. Так, проект TON – «Открытая сеть Телеграмм» собрала в 2018 году 1,7 млрд долл. США [6] (Baranova, Dzheliloglu, 2020). Однако наряду с единицами успешных примеров ICO статистика свидетельствует о наличии фактов мошенничества в данной отрасли, когда привлекаемые в проекты деньги исчезают.

Наиболее перспективными формами долгового финансирования крупных проектов в современных условиях являются формы во взаимодействии с государством. Стоит отметить, что 15–20% всех крупных проектов, реализуемых в России, финансируются с поддержкой правительств страны или регионов [7]. Это подтверждают данные статистики (рис. 2).

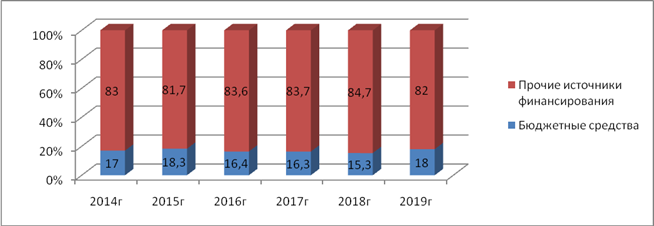

Рисунок 2. Доля бюджетного финансирования в структуре источников финансирования инвестиций в крупные проекты, реализуемые на территории РФ в 2009–2018 гг.

Источник: [7].

Несмотря на значимость государственной поддержки крупных проектов, доля государства с 2016–2018 гг. снижалась. Однако в 2019 году наблюдалась обратная тенденция. Развитие государственных форм поддержки стало возможным благодаря внедрению новых форм долгового финансирования крупных проектов, одной из которых являются инфраструктурные облигации.

Стоит пояснить, что проекты, финансируемые инфраструктурными облигациями, могут иметь не только федеральный, но и региональный уровень, когда финансирование происходит за счет средств региональных бюджетов. Количество региональных инвестиционных проектов, реализуемых с привлечением облигаций, в 2020 году в России значительно: так, только в Свердловской области реализуется 53 стратегически важных региональных проекта в транспортно-логистической, агропромышленной, металлургической и социальной отраслях. Общий объем требуемых инвестиций, покрываемых бюджетом региона для этих проектов, составляет 1,5 трлн рублей [9] (Ermak, Gapon, 2017). Кроме финансирования данных расходов государством инициаторы крупных проектов в регионах имеют место дополнительные преимущества в получении льгот по налогообложению, компенсации отдельных расходов. Конкретные льготы устанавливаются каждым субъектом РФ самостоятельно. При этом ставка налога на прибыль может быть снижена до 13,5%.

В отношении отдельных крупных проектов (реализуемых в Республике Тыва, Магаданской области, Забайкальском крае и других) предусматривается нулевая ставка налога на прибыль.

Примером такой формы финансирования является договор, заключенный ООО «ДСК1-Ростокино» с Правительством г. Москвы в 2020 году, на основании которого государство финансирует расширение производства завода на сумму 2,6 миллиарда рублей. Доходность проекта составляет 8,2%, срок обращения облигаций – 10 лет [12].

В рамках контракта «ДСК1-Ростокино» проведет модернизацию производства, реконструирует и увеличит существующие площади завода с 94 до 109 тысяч квадратных метров. Социальная значимость данного контракта обуславливается возможностью роста рабочих мест на предприятии с 410 до 1300 [12].

В таблице 1 приведены преференции, которые получит «ДСК1-Ростокино» в рамках контракта в течение 10-летнего срока специнвестконтракта.

Таблица 1

Преференции, которые получит «ДСК1-Ростокино» от Правительства города Москвы

|

Преференция

|

Размер

|

|

Снижение налога

на прибыль в региональной части

|

с 17 до 12,5%

|

|

Обнуление ставки

налога на имущество

|

0

|

|

Уменьшение

арендной платы за землю

|

На 9%

|

|

Общее снижение

региональной налоговой нагрузки

|

25%

|

В то же время важным условием специнвестконтракта является возврат всех полученных льгот с соответствующими штрафами в случае невыполнения инвесторами взятых на себя обязательств.

Для преодоления структурно-отраслевого дисбаланса и пространственной оптимизации функционирования отечественной социально-экономической системы видится целесообразным использование активной налоговой политики, формирующей потенциалы для перелива капитала в необходимые для развития сферы деятельности в сочетании с проектным финансированием, дающим импульс развитию производств в данных сферах деятельности или на данных территориях [11] (Makarov, Evsin, Kolesnikov, Spesivtsev, 2017).

Заключение

Среди новых источников долгового финансирования выделяются формы с привлечением государственной поддержки, одной из которых являются инфраструктурные облигации. При этом доля проектов с государственной поддержкой в последние годы становится все более значительной. Приоритетными являются специнвестконтракты, при заключении которых инициаторам проектов обеспечивается набор налоговых льгот и уменьшение стоимости арендной платы за землю.

Таким образом, наиболее эффективным и перспективным источником долгового долгосрочного финансирования крупных проектов в настоящих условиях является привлечение форм государственной поддержки. При этом важно развивать данные формы финансирования, упрощая параметры доступа и снижая административные барьеры для них.

Важным стимулом для развития рынка долгового финансирования крупных инвестиционных проектов будет принятие законопроекта «О защите и поощрении капиталовложений и развитии инвестиционной деятельности в РФ». Законопроект предусматривает налоговое возмещение частным инвесторам, вкладывающим средства в инновационные проекты на ранних этапах развития.

Источники:

2. Национальные проекты: ожидания, результаты, перспективы// https://raexpert.ru/researches/national_project_2020 (Дата обращения 20.08.2020 г.)

3. Программа стимулирования кредитования субъектов малого и среднего предпринимательства – «Программа 6,5»// https://www.bspb.ru/business/credits/program_six/ (Дата обращения 20.08.2020 г.)

4. Федеральный закон "О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации" от 31.12.2017 N 486-ФЗ (последняя редакция) http://www.consultant.ru/document/cons_doc_LAW_286745/ (Дата обращения 20.08.2020 г.)

5. Фабрика проектного финансирования// https://xn--90ab5f.xn--p1ai/biznesu/fabrika-proektnogo-finansirovaniya/ http://www.consultant.ru/document/cons_doc_LAW_286745/ (Дата обращения 20.08.2020 г.)

6.Баранова И.В., Джелилоглу Я.Т. Информационное обеспечение стратегии выбора банком объекта проектного финансирования // Вопросы инновационной экономики. – 2019. – Том 9. – № 1. – с. 237-250. – doi: 10.18334/vinec.9.1.40075. (Дата обращения 20.08.2020 г.)

7. Где найти миллиард: инвестиции в крупные проекты// https://www.delprof.ru/press-center/open_analytics/4634/ (Дата обращения 20.08.2020 г.)

8. Яковлев И.А., Кабир Л.С., Раков И.Д. Инфраструктурные инвестиции в России: тенденции и приоритеты современного этапа // Региональная экономика и управление: электронный научный журнал. - 2020. - №4 (52).

9. Ермак А., Гапон Ю. Рынок рублевых облигаций: заоблачный спрос 2017 года // Долговой рынок. Специальный обзор. – 2017. URL:http://st.finam.ru/ipo/comments/_%D0%A0%D1%8B%D0%BD%D0%BE (Дата обращения 20.08.2020 г.)

10. Аналитический обзор: инвестиции в инфраструктуру [Электронный ресурс] / Infraone. – 2019. URL: https://infraone.ru/analitika/Investitsii_v_infrastrukturu_2019_InfraONE_Re search.pdf (Дата обращения 20.08.2020 г.)

11.Макаров И.Н., Евсин М.Ю., Колесников В.В., Спесивцев В.А. Необходимость бюджетного финансирования в совместных государственно-частных проектах промышленного и транспортного развития // Российское предпринимательство. – 2017. – Том 18. – № 24. – с. 4139-4150. – doi: 10.18334/rp.18.24.38631. (Дата обращения 20.08.2020 г.)

12. Городское агентство управления инвестициям: https://investmoscow.ru/about-moscow/investment-agency (Дата обращения 20.08.2020 г.)

Страница обновлена: 18.07.2026 в 07:56:00

Download PDF | Downloads: 59

New forms of debt financing for the large company projects

Gornin E.L.Journal paper

Creative Economy

Volume 14, Number 9 (September 2020)

Abstract:

The purpose of the article is to study the features of new forms of debt financing. The subject of the research is new forms of debt financing of the large companies projects. The following methods were used: analytical analysis, literature review, sociological data processing, forecasting, automated processing of economic information.

The results of the study are to determine the prospects for the development of debt financing forms for the large companies projects with the state support, one of which is infrastructure bonds.

The results of the research may be used by large corporations and companies that implement large projects by raising long-duration funds.

Keywords: project financing, large companies projects, bank crediting

JEL-classification: G31, G32, G39

References:

Baranova I.V., Dzheliloglu Ya.T. (2020). Informatsionnoe obespechenie strategii vybora bankom obekta proektnogo finansirovaniya [Information support of the bank's choice of project financing facility]. Russian Journal of Innovation Economics. 9 (1). 237-250. (in Russian). doi: 10.18334/vinec.9.1.40075.

Makarov I.N., Evsin M.Yu., Kolesnikov V.V., Spesivtsev V.A. (2020). Neobkhodimost byudzhetnogo finansirovaniya v sovmestnyh gosudarstvenno-chastnyh proektakh promyshlennogo i transportnogo razvitiya [The need for budgeting in joint public-private projects of industrial and transport development]. Russian Journal of Entrepreneurship. 18 (24). 4139-4150. (in Russian). doi: 10.18334/rp.18.24.38631.

Yakovlev I.A., Kabir L.S., Rakov I.D. (2020). Infrastrukturnye investitsii v Rossii: tendentsii i prioritety sovremennogo etapa [Infrastructure investments in Russia: trends and priorities at the present stage]. Regional economics and management: electronic scientific journal. (4(52)). (in Russian).