Особенности перемещения физическими лицами товаров для личного пользования, к которым применяются запреты и ограничения

Дробот Е.В.1,2, Смолин В.С.3

1 Центр дополнительного профессионального образования, Россия, Выборг

2 Первое экономическое издательство, Россия, Выборг

3 Выборгская таможня, ,

Скачать PDF | Загрузок: 144 | Цитирований: 9

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 6 (Июнь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=43811688

Цитирований: 9

Аннотация:

Исследование особенностей перемещения физическими лицами товаров для личного пользования, к которым применяются запреты и ограничения, представляется актуальным, поскольку в настоящее время сложно найти материал, в котором были бы в полной мере, детально, подробно представлены и систематизированы все особенности таможенного регулирования данной категории товаров, в том числе с учетом имеющихся запретов и ограничений. В случае перемещения физическими лицами товаров для личного пользования трудности определения тех или иных правил обусловлены тем, что они содержатся в нескольких нормативно-правовых актах как Евразийского экономического союза, так и Российской Федерации. Более того, существует множество нормативных актов, дополняющих основной. Кроме того, изменения в таможенном законодательстве происходят регулярно, и отследить все эти изменения неспециалисту очень сложно.

В статье проведен анализ нормативно-правой базы Российской Федерации и ЕАЭС, регламентирующей перемещение физическими лицами товаров для личного пользования; проанализированы запреты и ограничения в отношении товаров, перемещаемых физическими лицами; проведен анализ порядка исчисления таможенных платежей в отношении товаров, перемещаемых физическими лицами. Выявлены основные проблемы организации таможенного контроля за соблюдением запретов и ограничений при перемещении товаров для личного пользования физическими лицами через таможенную границу ЕАЭС. Разработаны предложения по совершенствованию таможенного контроля за перемещением физическими лицами товаров, к которым применяются запреты и ограничения. Статья будет интересна специалистам в области таможенного дела и внешнеэкономической деятельности, а также всем, кто интересуется особенностями перемещения товаров через таможенную границу.

Ключевые слова: Евразийский экономический союз, запреты и ограничения, таможенный контроль, таможенное регулирование, товары для личного пользования

JEL-классификация: F13, F14, F15, K33, O24

Введение

Изменения в политической, экономической и социальной жизни Российской Федерации, произошедшие за последние несколько десятилетий, улучшение благосостояния и качества жизни населения способствовали значительному увеличению количества поездок россиян по всему миру. При поездках за рубеж физические лица все активнее покупают товары и транспортные средства как для личного пользования, так и для осуществления своей предпринимательской деятельности. Близость некоторых регионов Российской Федерации к зарубежным странам, а также возможность льготного трансграничного перемещения приводят к тому, что россияне приобретают за рубежом разнообразные по качеству и цене товары. Также товары, ввозимые физическими лицами на таможенную территорию Евразийского экономического союза (далее – ЕАЭС, Союз) под видом товаров для личного пользования, могут служить источником получения дохода от их последующей продажи на территориях стран – участниц ЕАЭС. Высока вероятность сокрытия такого дохода от налогообложения. Все это создает серьезную угрозу экономической безопасности государства, нарушает нормальное функционирование национальной экономики, препятствует ее развитию.

Особую роль в упорядочении процесса перемещения товаров физическими лицами через таможенную границу ЕАЭС играют меры таможенного регулирования, которые определены главой 37 Таможенного кодекса ЕАЭС (далее – ТК ЕАЭС), главой 35 Федерального закона от 03.08.2018 № 289-ФЗ (ред. от 27.12.2019) «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», Решением Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования».

В учебной литературе вопросы перемещения товаров физическими лицами нашли отражение в учебных пособиях таких специалистов, как Т.А. Матвеева [24] (Matveeva, 2020), Л.И. Попова [25, 26] (Popova, 2020), Т.В. Скудалова [29] (Skudalova, 2013) и др.

Что касается запретов и ограничений во внешнеторговой деятельности, то они рассматривались в учебниках и учебных пособиях, подготовленных Т.М. Воротынцевой [10] (Vorotyntseva, 2017), П.А. Баклаковым, Е.В. Зыбиной, Н.А. Степурой [16], Т.В. Лузиной, В.Г. Высоцкой [21] (Luzina, Vysotskaya, 2019), М.Г. Русецким [28] (Rusetskiy, 2016) и т.д.

В научной литературе особенности перемещения товаров физическими лицами в последние годы находят достаточно широкое освещение. Например, на портале ELIBRARY.RU по поисковому запросу «товары для личного пользования» можно обнаружить 50640 публикаций, из них за 2019–2020 гг. – 4699. Таможенные запреты и ограничения также достаточно широко освещены в отечественной научной литературе. По поисковому запросу «таможенные запреты и ограничения» на портале ELIBRARY.RU можно найти 23231 публикацию (за 2019–2020 гг. – 2393 публикации).

В данных публикациях рассматриваются особенности перемещения товаров для личного пользования физическими лицами, исследуется порядок проведения таможенного контроля товаров и таможенного декларирования товаров физическими лицами [9, 12–14, 17, 18, 23, 27, 30] (Basharina, Yakunina, 2018; Gomon, Borisova, Aleksashkina, Petrukhina, 2019; Drobot, Spiridonova, 2013; Konfino, Pogarskaya, 2017; Kostin, Dorokhova, 2009; Maskalskaya, 2017; Retivyh, Oparin, 2019; Toroptsov, 2017). Ряд публикаций посвящены особенностям перемещения физическими лицами товаров для личного пользования через таможенную границу ЕАЭС международным почтовым отправлением [11, 15] (Gladysheva, 2017; Zhaborovskiy, 2019). Не оставлены без внимания и правовые аспекты перемещения товаров для личного пользования через таможенную границу ЕАЭС, в том числе связанные с административными правонарушениями и преступлениями. Эти вопросы рассмотрели в своих научных статьях такие эксперты, как Н.П. Лазарева, С.Е. Усова, А.Д. Ерошенко [20] (Lazareva, Usova, Eroshenko, 2015), Т.Г. Магаа [22] (Magaa, 2019), Н.И. Туманова [31] и Э.В. Фахретденова [32, 33].

В то же время целый ряд вопросов, связанных с формированием принципов таможенного регулирования перемещения товаров физическими лицами, развитием мер таможенного регулирования с учетом современных тенденций такого перемещения, в частности с учетом применяемых запретов и ограничений, не решены в должной мере.

В сложившейся ситуации исследование основных тенденций перемещения товаров физическими лицами через таможенную границу ЕАЭС, теоретико-правовых основ таможенного регулирования такого перемещения, а также разработка направлений его совершенствования представляют научный интерес.

Цель нашего исследования заключается в анализе особенностей и разработке направлений совершенствования таможенного контроля за перемещением физическими лицами товаров, к которым применяются запреты и ограничения.

Нормативная база в области перемещения товаров для личного

пользования физическими лицами через таможенную границу Евразийского экономического союза

В упорядочении процесса перемещения товаров физическими лицами через таможенную границу ЕАЭС особую роль играют меры таможенного регулирования, которые определены главой 37 Таможенного кодекса ЕАЭС, главой 35 Федерального закона от 03.08.2018 № 289-ФЗ (ред. от 27.12.2019) «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», Решением Совета ЕЭК от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования».

Остановимся подробнее на характеристике нормативной базы в области перемещения товаров физическими лицами.

Прежде всего, следует рассмотреть основные положения главы 37 ТК ЕАЭС.

В статье 255 ТК ЕАЭС представлены основные понятия, связанные с перемещением товаров для личного пользования физическими лицами:

− «ввоз с освобождением от уплаты таможенных пошлин, налогов» – ввоз товаров для личного пользования на таможенную территорию Союза с освобождением от уплаты таможенных пошлин, налогов в случаях и при соблюдении условий, определенных Евразийской экономической комиссией (далее – ЕЭК, Комиссия);

− «несопровождаемый багаж» – товары для личного пользования, принадлежащие физическому лицу, переданные или передаваемые перевозчику по договору международной перевозки (транспортной экспедиции), подтверждаемому транспортными (перевозочными) документами, для фактического перемещения через таможенную границу Союза в связи с въездом этого физического лица на таможенную территорию Союза или его выездом с таможенной территории Союза;

− «система двойного коридора» – упрощенная система проведения таможенного контроля, позволяющая физическим лицам, следующим через таможенную границу Союза, осуществлять самостоятельный выбор между «красным» и «зеленым» коридорами;

− «сопровождаемый багаж» – товары для личного пользования, включая ручную кладь, перемещаемые через таможенную границу Союза при фактическом въезде физического лица на таможенную территорию Союза или его выезде с таможенной территории Союза;

− «товары для личного пользования, доставляемые перевозчиком» – товары для личного пользования, перемещаемые через таможенную границу Союза перевозчиком по договору международной перевозки (транспортной экспедиции), подтверждаемому транспортными (перевозочными) документами, в адрес физического лица, не пересекавшего таможенную границу Союза, либо от физического лица, не пересекавшего таможенную границу Союза.

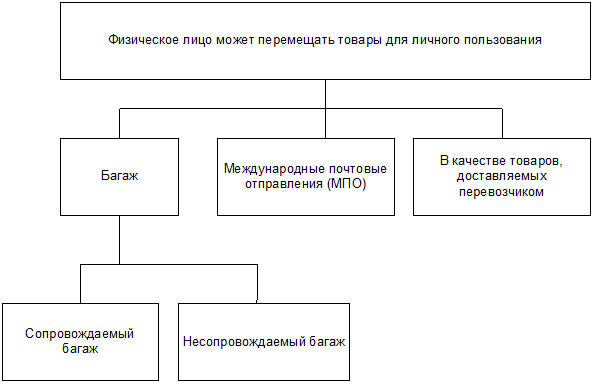

В статье 256 п. 3 ТК ЕАЭС установлены способы, которыми товары для личного пользования могут перемещаться через таможенную границу ЕАЭС:

а) в сопровождаемом или несопровождаемом багаже при следовании физического лица через таможенную границу Союза;

б) в международных почтовых отправлениях;

в) перевозчиком в адрес физического лица, не пересекавшего таможенную границу Союза, либо от физического лица, не пересекавшего таможенную границу Союза (рис. 1).

Рисунок 1. Основные способы перемещения товаров физическими лицами

через таможенную границу ЕАЭС

Источник: составлено авторами.

Отнесение товаров, перемещаемых физическими лицами через таможенную границу ЕАЭС, к товарам для личного пользования осуществляется таможенным органом с применением системы управления рисками исходя из следующих критериев (ст. 256, п. 4 ТК ЕАЭС):

а) заявления физического лица о перемещаемых товарах;

б) характера товаров. Учитываются потребительские свойства товаров, традиционная практика их применения и использования. Ввоз или вывоз товаров, обычно не используемых в быту, дает основание полагать, что такие товары ввозятся (вывозятся) для коммерческих целей, если лицо, перемещающее товары, не докажет обратное;

в) количества товаров. Однородные товары (одного наименования, размера, фасона, цвета и т. п.) в количестве, превышающем потребность лица, перемещающего товары, и членов его семьи, как правило, ввозятся (вывозятся) с коммерческими целями;

г) частоты пересечения физическим лицом таможенной границы;

д) частоты перемещения физическим лицом товаров через таможенную границу. Периодический ввоз или вывоз однородных товаров одним и тем же лицом, хотя бы и в небольших количествах, может рассматриваться как то, что товары ввозятся/вывозятся для использования в коммерческих целях, если лицо не докажет обратное.

Товары, приобретенные физическими лицами, прибывшими на таможенную территорию Союза, в магазинах беспошлинной торговли, расположенных в местах перемещения товаров через таможенную границу Союза, рассматриваются как товары для личного пользования, ввозимые на таможенную территорию Союза в сопровождаемом багаже физического лица при его следовании через таможенную границу Союза (ст. 256 п. 8 ТК ЕАЭС).

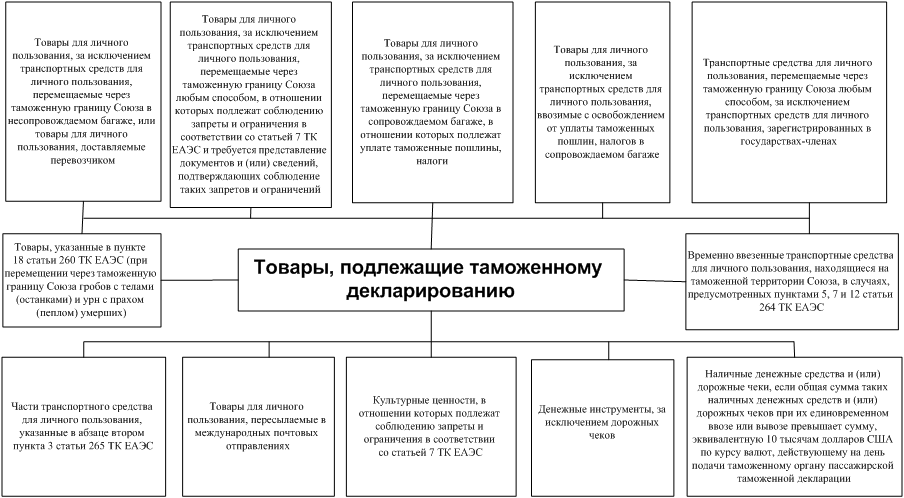

Таможенному декларированию подлежат товары, изложенные в ст. 260 п. 1 ТК ЕАЭС (рис. 2).

Рисунок 2. Товары,

перемещаемые физическими лицами

Рисунок 2. Товары,

перемещаемые физическими лицами

через таможенную границу ЕАЭС, подлежащие таможенному декларированию

Источник: составлено авторами.

Не подлежат таможенному декларированию товары для личного пользования, указанные в пункте 1 статьи 260 ТК ЕАЭС, перемещаемые в сопровождаемом багаже физического лица, следующего воздушным транспортом транзитом через таможенную территорию Союза, если такое лицо после прибытия на таможенную территорию Союза, не покидая транзитной зоны международного аэропорта, убывает с таможенной территории Союза.

Таможенное декларирование товаров для личного пользования, в том числе помещаемых под таможенную процедуру таможенного транзита, производится с использованием пассажирской таможенной декларации.

Таможенное декларирование товаров для личного пользования осуществляется декларантом либо таможенным представителем, а в случаях, определяемых ЕЭК, – иным лицом, действующим от имени и по поручению декларанта. Физическое лицо вправе по своему желанию осуществить таможенное декларирование товаров для личного пользования, не подлежащих таможенному декларированию, для целей учета стоимостных, весовых и (или) количественных норм, в пределах которых товары для личного пользования ввозятся на таможенную территорию ЕАЭС без уплаты таможенных пошлин, налогов.

Во избежание наступления уголовной ответственности по ст. 226.1 УК РФ подлежат декларированию товары для личного пользования общей стоимостью 1 млн руб. и более, в том числе изделия из драгоценных металлов и камней, а также природного жемчуга; карманные и наручные часы с корпусом из драгметалла; корпуса, ремешки, ленты и браслеты для часов из драгметалла.

Запреты и ограничения в отношении товаров, перемещаемых

физическими лицами

ЕЭК на основании актов, входящих в право ЕАЭС, устанавливающих запреты и ограничения, формирует сводный перечень товаров для личного пользования, в отношении которых при перемещении через таможенную границу Союза подлежат соблюдению запреты и ограничения, и обеспечивает его размещение на официальном сайте Союза в сети Интернет (ст. 256 п. 9 ТК ЕАЭС). В Приложении № 6 к Решению Совета ЕЭК от 20 декабря 2017 г. № 107 (в ред. от 28.05.2019) представлен Перечень категорий товаров, не относящихся к товарам для личного пользования (табл. 1).

Таблица 1

Перечень категорий товаров, не относящихся к товарам для личного пользования

|

Характеристика

товара

|

Примечания,

исключения

|

|

1. Икра осетровых видов рыб

|

в количестве более 250 г

|

|

2. Рыба, ракообразные (живые, охлажденные, мороженые)

|

в количестве более 5 кг

|

|

3. Этиловый спирт, алкогольные напитки и пиво, ввозимые

лицом, достигшим 18-летнего возраста

|

общим объемом более 5 л

|

|

4. Этиловый спирт, алкогольные напитки и пиво, ввозимые

лицом, не достигшим 18-летнего возраста

|

-

|

|

5. Табак и табачные изделия, ввозимые лицом, достигшим

18-летнего возраста

|

в количестве более 200 сигарет, или 50 сигар (сигарилл),

или 250 г табака, или указанные изделия в ассортименте общим весом более 250

г

|

|

6. Табак и табачные изделия, перемещаемые лицом, не

достигшим 18-летнего возраста

|

-

|

|

7. Вывозимые с таможенной территории ЕАЭС товары, в

отношении которых законодательством государства – члена Союза установлены

вывозные таможенные пошлины

|

за исключением топлива, находящегося в обычных баках

транспортного средства для личного пользования, не более 10 л в отдельной

емкости

|

|

8. Природные алмазы

|

за исключением бриллиантов стоимостью не более 75 тыс.

долларов США, вывозимых с таможенной территории Союза

|

|

9. Транспортные средства

|

не включенные в перечень отдельных видов авто- и

мототранспортных средств и прицепов к авто- и мототранспортным средствам, являющихся

транспортными средствами для личного пользования, утвержденный Решением

Коллегии ЕЭК от 30 июня 2017

г. № 74

|

|

10. Двигатели внутреннего сгорания

|

за исключением подвесных лодочных моторов

|

|

11. Котлы центрального отопления, классифицируемые в

субпозиции 8403 10 ТН ВЭД

ЕАЭС

|

-

|

|

12. Машины, механизмы, оборудование, классифицируемые в

позициях 8426–8430, 8433– 8442, 8444 00–8449 00 000 0, 8453–8464,

из 8465, 8466, 8468, 84748480, 8486, 8514, 8530,

8534 00, 8535, 8545, 8548, 9024, 9027, 9030, 9031 |

за исключением косилок для газонов, парков или

спортплощадок, бытовой пилы дисковой

|

|

13. Солярии для загара

|

-

|

|

14. Медицинская техника и оборудование

|

за исключением шприцов, игл, катетеров, канюлей,

аналогичных инструментов, оборудования для измерения кровяного давления,

температуры, а также аппаратуры, необходимой для использования по медицинским

показаниям

|

|

15. Мебель медицинская, хирургическая, стоматологическая

или ветеринарная

|

за исключением необходимых для использования по

медицинским показаниям больничных коек с механическими приспособлениями

|

|

16. Парикмахерские кресла и аналогичные кресла, их части

|

-

|

|

17. Аппаратура и оборудование для фотолабораторий,

классифицируемые в товарной позиции 9010

|

-

|

|

18. Приборы, аппаратура и модели, предназначенные для

демонстрационных целей, классифицируемые в товарной позиции 9023 00

|

-

|

|

19. Игры, приводимые в действие монетами, банкнотами,

банковскими карточками, жетонами или аналогичными средствами оплаты

|

-

|

|

20. Товары, в отношении которых применяются меры

экспортного контроля, в случаях и порядке, установленных в соответствии с

законодательством государства – члена Союза

|

-

|

Основным нормативно-правовым актом в области запретов и ограничений, в том числе и касательно товаров для личного пользования, перемещаемых физическими лицами, является Решение Коллегии ЕЭК от 21 апреля 2015 г. № 30 «О мерах нетарифного регулирования» (далее – Решение). Раздел 1 Решения согласно Приложению № 1 содержит перечень товаров, в отношении которых установлен запрет ввоза на таможенную территорию Союза и (или) вывоза с таможенной территории Союза. Раздел 2 Решения согласно Приложению № 2 содержит перечень товаров, в отношении которых установлен разрешительный порядок ввоза на таможенную территорию Союза и (или) вывоза с таможенной территории Союза.

В обобщенном виде товары, запрещенные или ограниченные к перемещению через таможенную границу ЕАЭС в части соблюдения мер нетарифного регулирования, представлены в таблице 2.

Таблица 2

Товары, запрещенные или ограниченные к перемещению через таможенную границу ЕАЭС в части соблюдения мер нетарифного регулирования

|

№

|

Перечень товаров

для личного пользования, запрещенных к ввозу и (или) вывозу

|

№

|

Перечень товаров

для личного пользования, ограниченных к ввозу и (или) вывозу

|

|

1.

|

При перемещении через таможенную границу любым

способом:

|

4.

|

При перемещении через таможенную границу любым

способом:

|

|

1.1

|

Информация на печатных, аудиовизуальных и иных носителях

информации, запрещенная к ввозу и вывозу

|

4.1

|

Шифровальные (криптографические) средства

|

|

1.2

|

Служебное и гражданское оружие, его основные части, и

патроны к нему, запрещенные к ввозу и (или) вывозу

|

4.2

|

Органы и (или) ткани человека, кровь, ее компоненты,

ограниченные к перемещению через таможенную границу при ввозе и (или) вывозе

|

|

1.3

|

Опасные отходы, запрещенные при ввозе (вывозе) и

ограниченные при ввозе (вывозе)

|

4.3

|

Служебное и гражданское оружие, его основные (составные)

части и патроны к нему

|

|

1.4

|

Специальные технические средства, предназначенные для

негласного получения информации

|

4.2

|

Виды дикой фауны и флоры, подпадающие под действие СИТЕС

|

|

1.5

|

Озоноразрушающие вещества и содержащая их продукция,

запрещенные к ввозу и вывозу

|

5

|

При ввозе любым способом:

|

|

1.6.

|

Наркотические средства, психотропные вещества и их

прекурсоры, за исключением лекарственных средств для личного применения при

наличии подтверждающих медицинских документов

|

5.1

|

Радиоэлектронные средства и (или) высокочастотные

устройства гражданского назначения, в том числе встроенные либо входящие в

состав других товаров

|

|

1.7

|

Органы и (или) ткани человека, кровь и ее компоненты,

ограниченные к перемещению через таможенную границу при ввозе и (или) вывозе

|

6

|

При вывозе любым способом:

|

|

2.

|

При вывозе любым способом:

|

6.1

|

Коллекции, предметы коллекционирования по минералогии и

палеонтологии, кости ископаемых животных

|

|

2.1

|

Соболи живые, запрещенные к вывозу

|

6.2

|

Редкие и находящиеся под угрозой исчезновения виды диких

живых животных и дикорастущих растений, включенные в красные книги государств

– членов ЕАЭС

|

|

2.2

|

Необработанные драгоценные металлы, лом и отходы

драгоценных металлов, руды и концентраты драгоценных металлов и сырьевые товары, содержащие драгоценные металлы, экспорт которых с таможенной

территории Союза ограничен

|

6.3

|

Культурные ценности, документы национальных архивных

фондов, оригиналы архивных документов

|

|

2.3

|

Виды минерального сырья

|

6.4

|

Дикие живые животные, отдельные дикорастущие растения и

дикорастущее лекарственное сырье

|

|

2.4

|

Информация о недрах по районам и месторождениям

топливно-энергетического и минерального сырья

|

|

|

|

3.

|

При ввозе любым способом:

| ||

|

3.1

|

Средства защиты растений и другие стойкие органические

загрязнители, запрещенные к ввозу

| ||

|

3.2

|

Средства защиты растений (пестициды)

| ||

|

3.3

|

Орудия добычи (вылова) водных биологических ресурсов,

запрещенные к ввозу

| ||

|

3.4

|

Ядовитые вещества, не являющиеся прекурсорами

наркотических средств и психотропных веществ

|

Также в отношении товаров, перемещаемых физическими лицами, действуют ветеринарные, фитосанитарные, санитарно-карантинные меры, а также меры технического регулирования. Кратко порядок применения этих мер представлен нами в таблице 3.

Таблица 3

Порядок перемещения товаров, в отношении которых применяются ветеринарные, фитосанитарные, санитарно-карантинные меры, а также меры технического регулирования

|

Меры

|

Ввоз

товаров

|

Вывоз

товаров

|

|

Ветеринарные меры

|

Ввоз физическими лицами

подконтрольных товаров из третьих стран в ручной клади, багаже осуществляется

без ветеринарного сертификата страны отправления товара в количестве до 5 кг включительно в расчете на одно физическое

лицо готовой продукции животного происхождения в заводской упаковке, при

условии благополучия в эпизоотическом отношении страны производителя

указанного товара и страны ввоза

|

Экспортер обязан соблюдать

требования ветеринарного законодательства страны-импортера. Выдача разрешения

на экспорт подконтрольных товаров и оформление ветеринарных сертификатов

осуществляется уполномоченным органом в соответствии с законодательством

соответствующего государства – члена ЕАЭС (Россельхознадзором

в Российской Федерации)

|

|

·

Фитосанитарные

меры

· |

Ввоз в РФ подкарантинной

продукции в ручной клади и багаже пассажиров разрешен при условии, что

количество такой подкарантинной продукции не превышает 5 кг и она не является семенами (семенным

материалом), посадочным материалом или картофелем, а также цветами в

количестве не более 3 букетов (в количестве не более 15 штук). Если ввозимая в ручной клади и багаже

пассажиров подкарантинная продукция превышает указанные нормы, то ввоз такой

продукции может быть осуществлен только при наличии фитосанитарного

сертификата. Ввоз в РФ почвы допускается только в научных целях. В Российскую Федерацию ввоз почвы в научных целях разрешается научным

и образовательным организациям, уставные цели которых предусматривают

осуществление научной и (или) научно-технической деятельности

|

Фитосанитарный сертификат на вывозимую продукцию требуется

только в случае, если в соответствии с правилами страны-импортера такая продукция должна сопровождаться

фитосанитарным сертификатом (пункт 8.1 Порядка, часть 1 статьи 25 Федерального

закона от 21.07.2014 № 206-ФЗ «О карантине растений»).

Фитосанитарные сертификаты выдаются уполномоченным органом государства – члена ЕАЭС (Россельхознадзором в Российской Федерации) по месту отправки в соответствии с законодательством этого государства – члена ЕАЭС |

|

·

Санитарно-карантинные

меры

|

Постановлением Правительства

Российской Федерации от 29.06.2011 № 500 утверждены

Правила осуществления санитарно-карантинного контроля в пунктах пропуска

через государственную границу Российской Федерации. Санитарно-карантинный контроль ввозимой физическими лицами

продукции для личных, семейных, домашних и иных не связанных с осуществлением

предпринимательской деятельности нужд, транспортных средств, уловов водных

биологических ресурсов, добытых (выловленных) при осуществлении рыболовства,

и произведенной из них рыбной и иной продукции, за исключением пунктов

пропуска, расположенных на территории свободного порта Владивосток,

осуществляется в пунктах пропуска Федеральной службой по надзору в сфере

защиты прав потребителей и благополучия человека.

Санитарно-карантинному контролю подлежат подконтрольные товары,

транспортные средства, а также лица при прибытии (убытии) на таможенную

территорию (с территории) Евразийского экономического союза при наличии риска

возникновения чрезвычайных ситуаций в области санитарно-эпидемиологического

благополучия населения

| |

|

·

Меры

технического регулирования

|

Решением

Коллегии Евразийской экономической комиссии от 25.12.2012 № 294 утверждено

Положение о порядке ввоза на таможенную территорию Таможенного союза

продукции (товаров), в отношении которой устанавливаются обязательные

требования в рамках Таможенного союза. В

отношении продукции, ввозимой физическими лицами для личного пользования, представление таможенным органам документов,

удостоверяющих соответствие продукции обязательным требованиям, или сведений о

таких документах не требуется (подпункт б пункта 5 Порядка ввоза)

| |

В таблице 4 представлены особенности ввоза/вывоза и таможенного регулирования отдельных категорий товаров, таких как культурные ценности, лекарственные средства и домашние животные.

Таблица 4

Особенности перемещения отдельных категорий товаров физическими лицами

|

Категория товаров

|

Нормативно-правовой акт, регулирующий перемещение

|

Особенности ввоза/вывоза и таможенного декларирования

|

|

Культурные ценности

|

Раздел

2.20 Единого перечня товаров, к которым применяются запреты или ограничения

на ввоз или вывоз государствами – членами ЕАЭС в торговле с третьими странами,

утвержденного Решением

Коллегии ЕЭК от 21 апреля 2015 года № 30

|

При

ввозе в Российскую Федерацию культурных ценностей осуществляется их

таможенное декларирование в письменной форме с применением пассажирской

таможенной декларации.

Культурные ценности, документы национальных архивных фондов и оригиналы

архивных документов, включенные в Единый перечень, ввозятся с освобождением

от уплаты таможенных пошлин, налогов вне зависимости от их стоимости и веса,

при условии подтверждения их отнесения к таковым в соответствии с

законодательством РФ. Таможенному органу представляется заключение

уполномоченного эксперта об отнесении перемещаемых предметов к культурным

ценностям (список

уполномоченных экспертов размещен

на сайте Минкультуры России). Вывоз физическими лицами культурных ценностей в

качестве товаров для личного пользования осуществляется при наличии

заключения (разрешительного документа) и предусматривает подачу пассажирской

таможенной декларации. Вывоз физическими лицами ранее ввезенных культурных

ценностей в качестве товаров для личного пользования, осуществляется при

представлении таможенному органу пассажирской таможенной декларации,

оформленной при ввозе культурных ценностей, содержащей идентификационные

признаки указанных культурных ценностей. В случае отсутствия пассажирской

таможенной декларации, оформленной при ввозе культурных ценностей в качестве

товаров для личного пользования, вывоз физическими лицами культурных

ценностей в качестве товаров для личного пользования осуществляется при

наличии заключения (разрешительного документа), выданного территориальным

управлением Минкультуры России, либо письменного уведомления территориального

управления Минкультуры России о том, что заключение (разрешительный документ)

на вывоз соответствующих культурных ценностей не требуется. В случае вывоза

физическими лицами оружия, имеющего культурную ценность, но не отнесенного к

антикварному оружию, в качестве товаров для личного пользования дополнительно

к заключению (разрешительному документу) представляется заключение

(разрешительный документ), выданное Федеральной службой войск национальной

гвардии Российской Федерации

|

|

Лекарственные средства, в том числе содержащие

наркотические и психотропные вещества

|

Решение

Коллегии ЕЭК от 21 апреля 2015 г. № 30 «О мерах нетарифного

регулирования»,

Федеральный закон от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств» (Ст. 50) |

В

соответствии с правом ЕАЭС физические лица могут ввозить в Российскую

Федерацию и вывозить из Российской Федерации как зарегистрированные, так и

незарегистрированные лекарственные средства, не содержащие в своем

составе наркотические и психотропные вещества,

без представления таможенным органам каких-либо разрешительных документов.

Если лекарственные средства содержат в своем составе наркотические и

психотропные вещества, их ввоз в Российскую Федерацию и вывоз из Российской

Федерации физическими лицами для личного применения осуществляется по

медицинским показаниям при наличии подтверждающих медицинских документов с

указанием наименования и количества товара. При этом подтверждающие

медицинские документы (их заверенные копии) составляются на русском языке,

либо прилагается их нотариально заверенный перевод на русский язык. Такие

средства подлежат обязательному таможенному декларированию в письменной форме

с применением пассажирской таможенной декларации. Ввоз в Российскую Федерацию

лекарственных препаратов, содержащих сильнодействующие и (или) ядовитые

вещества, осуществляется при наличии

документов, подтверждающих назначение физическому лицу указанных

лекарственных препаратов (за исключением лекарственных препаратов,

зарегистрированных в Российской Федерации и отпускаемых в Российской

Федерации без рецепта на лекарственный препарат). Подтверждающие документы

(их заверенные копии или заверенные выписки из них) должны содержать сведения

о наименовании и количестве назначенного лекарственного препарата. В случае

если подтверждающие документы составлены на иностранном языке, к ним

прилагается нотариально заверенный перевод на русский язык

|

|

Домашние животные

|

Единые

ветеринарные (ветеринарно-санитарные) требования, предъявляемые к товарам,

подлежащим ветеринарному контролю (надзору), утвержденные Решением

Комиссии Таможенного союза от 18 июня 2010 г. № 317

|

Допускается

ввоз собак и кошек, перевозимых для личного пользования в количестве не

более 2 голов, без разрешения на ввоз и карантинирования в сопровождении

международного паспорта, который в данном случае приравнивается к

ветеринарному сертификату, при условии наличия в нем отметки компетентного органа

о проведении клинического осмотра в течение 14 дней перед отправкой. При

ввозе из третьих стран переоформление международного паспорта в стране

назначения на ветеринарный сопроводительный документ не требуется.

Допускается перемещение по территории ЕАЭС собак и кошек, перевозимых для

личного пользования, в количестве не более 2 голов без карантинирования

в сопровождении ветеринарного паспорта животного. В паспорте должны быть

отметки, свидетельствующие, что животное вакцинировано в соответствии с

ветеринарными требованиями при ввозе на таможенную территорию ЕАЭС и

(или) перемещении между государствами – членами ЕАЭС пушных зверей, кроликов,

собак и кошек и при этом любая последующая вакцинация против бешенства

проводилась в период действия предшествующей вакцинации. В течение 14 дней до

начала перемещения должен быть проведен клинический осмотр животного и в

паспорте сделана соответствующая отметка ветеринарным врачом, дающая право на

перемещение животного в течение 120 дней при условии, что за этот период не

истекает срок действия вакцинации (ревакцинации) против бешенства

|

Порядок исчисления таможенных платежей в отношении товаров, перемещаемых физическими лицами

Действующий порядок перемещения товаров для личного пользования физическими лицами через таможенную границу ЕАЭС предусматривает следующие последовательные действия:

− предоставление полного освобождения от уплаты таможенных платежей;

− применение таможенных пошлин, налогов, взимаемых по единой ставке, в том числе в виде совокупного таможенного платежа (СТП).

Рассмотрим более подробно действующий порядок исчисления таможенных платежей в отношении товаров для личного пользования, перемещаемых физическими лицами через таможенную границу ЕАЭС.

На территорию ЕАЭС без уплаты таможенных платежей разрешен ввоз товаров для личного пользования – товаров, предназначенных для личных, семейных, домашних и иных нужд физических лиц, не связанных с осуществлением предпринимательской деятельности.

Стоимость товаров для личного пользования заявляется в пассажирской таможенной декларации при таможенном декларировании товаров для личного пользования на основании стоимости, указанной в чеках, счетах, на бирках и ярлыках или в иных документах о приобретении таких товаров, содержащих сведения о стоимости товаров для личного пользования, за исключением товаров для личного пользования, пересылаемых в международных почтовых отправлениях, в отношении которых в качестве пассажирской таможенной декларации используются документы, предусмотренные актами Всемирного почтового союза и сопровождающие международные почтовые отправления (ст. 267 ТК ЕАЭС).

Для подтверждения стоимости товаров для личного пользования физическим лицом представляются оригиналы документов, на основании которых заявлена стоимость товаров для личного пользования, а в отношении товаров для личного пользования, доставляемых перевозчиком, – оригиналы документов либо их копии.

Стоимость товаров для личного пользования, пересылаемых в международных почтовых отправлениях, заявляется в документах, предусмотренных актами Всемирного почтового союза и сопровождающих такие международные почтовые отправления. При этом в качестве стоимости товаров для личного пользования рассматривается объявленная ценность международного почтового отправления только в случае, если она превышает стоимость товаров для личного пользования, указанную в документах, предусмотренных актами Всемирного почтового союза.

В стоимость товаров для личного пользования не включаются расходы по их перевозке и страхованию.

Физическое лицо вправе доказать достоверность сведений, содержащихся в документах, представленных в подтверждение стоимости товаров для личного пользования.

Дополнительно физическим лицом могут быть представлены прайс-листы, каталоги, рекламные проспекты и буклеты иностранных организаций, осуществляющих розничную продажу аналогичных товаров.

Таможенный орган определяет стоимость товаров для личного пользования на основании имеющейся в его распоряжении информации о цене на аналогичные товары в следующих случаях:

а) отсутствие у физического лица необходимых документов, содержащих сведения о стоимости товаров для личного пользования;

б) отсутствие в документах, предусмотренных актами Всемирного почтового союза, сопровождающих международные почтовые отправления, сведений о стоимости товаров для личного пользования и отсутствие документов, сопровождающих такие товары и содержащих сведения о стоимости товаров для личного пользования, в международном почтовом отправлении;

в) невозможность идентифицировать товары для личного пользования, сведения о которых содержатся в документах, представленных физическим лицом в подтверждение стоимости товаров для личного пользования, с декларируемыми товарами для личного пользования;

г) наличие обоснованных причин полагать, что представленные физическим лицом документы содержат недостоверные сведения, если физическое лицо не докажет достоверность сведений, содержащихся в документах, представленных в подтверждение стоимости товаров для личного пользования;

д) несоответствие заявленной стоимости товаров для личного пользования рыночной стоимости аналогичных товаров в стране приобретения, по которой такие аналогичные товары продаются или предлагаются для продажи при обычных (рыночных) условиях торговли.

В качестве информации о стоимости товаров для личного пользования таможенный орган может использовать в том числе сведения, указанные в каталогах и на сайтах иностранных организаций, осуществляющих розничную продажу аналогичных товаров, с учетом сведений, представленных физическим лицом.

Предусмотрены следующие виды единых ставок в отношении товаров для личного пользования, перемещаемых физическими лицами через таможенную границу ЕАЭС (табл. 5).

Таблица 5

Виды единых ставок в отношении товаров для личного пользования, перемещаемых физическими лицами через таможенную границу ЕАЭС

|

Комбинированная

|

Специфическая

|

Взимание платежей в виде совокупного таможенного

платежа (СТП)

|

|

30%

от стоимости, но не менее 4 евро за кг в части превышения весовой и

стоимостной нормы или 15% от

стоимости, но не менее 2 евро за кг в части превышения весовой и стоимостной

нормы

|

10

евро за 1 л, 22 евро за 1 л

|

Для транспортных средств для личного пользования и кузовов

транспортных средств для личного пользования, ввозимых на таможенную территорию

Союза любым способом [1]

|

Таможенные пошлины по ставке 30% от таможенной стоимости, но не менее 4 евро за кг в части превышения весовой и стоимостной нормы уплачиваются в следующих случаях:

а) при ввозе товаров для личного пользования (кроме этилового спирта, алкогольных напитков, пива и неделимых товаров) на таможенную территорию ЕАЭС в сопровождаемом и несопровождаемом багаже, если таможенная стоимость товаров превышает 10000 евро (для товаров, перемещаемых воздушным транспортом) и (или) общий вес превышает 50 кг; 500 евро (для товаров, перемещаемых иными видами транспорта или в пешем порядке) и (или) общий вес превышает 25 кг;

б) при ввозе неделимых товаров для личного пользования;

в) при ввозе товаров для личного пользования, ввозимых в сопровождаемом и (или) несопровождаемом багаже физическим лицом государства – члена Союза, временно проживавшим в иностранном государстве не менее 12 месяцев, при подтверждении факта временного проживания в иностранном государстве в течение указанного срока в порядке, установленном законодательством государства – члена Союза, если таможенная стоимость товаров превышает 5000 евро (в эквиваленте).

Таможенные пошлины по ставке 15% от таможенной стоимости, но не менее 2 евро за кг в части превышения весовой и стоимостной нормы уплачиваются в следующих случаях:

а) при ввозе товаров для личного пользования (кроме этилового спирта, алкогольных напитков, пива и неделимых товаров) на таможенную территорию ЕАЭС, если товары доставляются перевозчиком в адрес физического лица, если таможенная стоимость ввозимых товаров превышает в эквиваленте 200 евро включительно и общий вес превышает 31 кг включительно;

б) при ввозе товаров для личного пользования, пересылаемых в международных почтовых отправлениях на таможенную территорию Союза, если стоимость международного почтового отправления превышает сумму, эквивалентную 200 евро, и (или) вес брутто международного почтового отправления превышает 31 кг.

Уплата таможенных пошлин, налогов по специфическим ставкам:

а) 22 евро за 1 литр – при ввозе на таможенную территорию ЕАЭС этилового спирта в сопровождаемом и несопровождаемом багаже в количестве до 5 л физическим лицом, а также перевозчиком;

б) 10 евро за 1 литр – при ввозе алкогольных напитков и пива в сопровождаемом и несопровождаемом багаже в количестве от 3 до 5 л физическим лицом. Ставка применяется в части превышения количественной нормы 3 л;

в) 10 евро за 1 литр – при ввозе на таможенную территорию ЕАЭС алкогольных напитков и пива, доставляемых перевозчиком в количестве до 5 л включительно.

Рассмотрим случаи и условия ввоза на таможенную территорию ЕАЭС товаров для личного пользования с освобождением от уплаты таможенных пошлин, налогов (табл. 6).

Таблица 6

Условия ввоза на таможенную территорию ЕАЭС товаров для личного пользования с освобождением от уплаты таможенных пошлин, налогов

|

№ п/п

|

Категории

физических лиц и виды товаров

|

Условия,

необходимые для соблюдения

|

|

1

|

Дипломатические работники и работники административно-технического персонала, направленные на работу в

дипломатические представительства или консульские учреждения, а также

совместно проживающие с ними члены семей могут ввозить самостоятельно любым

способом товары для личного пользования (за исключением транспортных средств

для личного пользования и кузовов транспортных средств для личного

пользования)

|

а) товары для личного пользования ввозятся не чаще 1 раза в

календарный год в пределах срока работы сотрудника в загранучреждении при

представлении необходимых документов;

б) товары для личного пользования ввозятся в связи с прекращением работы сотрудника в загранучреждении, включая перевод на работу в другое государство или досрочный отзыв, при представлении необходимых документов |

|

2

|

Принадлежащие сотруднику товары для личного пользования (за

исключением транспортных средств для личного пользования и кузовов

транспортных средств для личного пользования) могут быть ввезены перевозчиком

в адрес члена семьи такого сотрудника

|

Если ввоз не может быть осуществлен сотрудником

самостоятельно по причине его смерти, тяжелой болезни или по иной объективной

причине при условии представления документов

|

|

3

|

Физическое лицо государства-члена, направленное на работу (для

прохождения службы) в иностранное государство государственными органами

государств-членов, может ввозить товары для личного пользования

(за исключением транспортных средств для личного пользования и кузовов

транспортных средств для личного пользования)

|

а) срок пребывания в таком иностранном государстве составлял не

менее 11 месяцев;

б) ввоз таких товаров осуществляется не чаще 1 раза в календарный год в период пребывания в таком иностранном государстве, в том числе при возвращении в государство-член в связи с окончанием работы (прохождения службы); в) выдаваемые в соответствии с законодательством государства-члена документы, подтверждающие в соответствии с законодательством государства-члена факт и срок работы (службы) в иностранном государстве, представлены |

|

4

|

Физическое лицо государства-члена, временно проживавшее в иностранном

государстве не менее 12 месяцев, может ввозить товары для личного

пользования, стоимость которых не превышает сумму, эквивалентную 5000 евро

(за исключением транспортных средств для личного пользования и кузовов

транспортных средств для личного пользования)

|

Подтверждение факта временного проживания в иностранном

государстве в течение указанного срока в соответствии с законодательством

государства-члена

|

|

5

|

Физическим лицом государства-члена и перевозчиком в адрес такого лица

могут быть ввезены авто- и мототранспортные средства, прицепы к авто- и

мототранспортным средствам, являющиеся транспортными средствами для личного

пользования, в количестве не более 1 единицы каждого вида, иные товары для

личного пользования, не являющиеся транспортными средствами для личного

пользования, полученные в наследство за пределами таможенной территории Союза

(признанные наследуемым имуществом)

|

Документальное подтверждение факта получения товаров в

наследство (признания наследуемым имуществом) в соответствии с

законодательством государства-члена

|

|

6

|

Иностранное физическое лицо, признанное переселившимся на постоянное

место жительства в государство-член или получившее статус беженца,

вынужденного переселенца в соответствии с законодательством государства-члена,

может ввозить товары для личного пользования

|

а) бывшие в употреблении товары для личного пользования при

одновременном соблюдении установленных законодательством условий;

б) авто- и мототранспортные средства, прицепы к авто- и мототранспортным средствам, являющиеся транспортными средствами для личного пользования, в количестве не более 1 единицы каждого вида при одновременном соблюдении установленных законодательством условий |

|

7

|

Иностранное физическое лицо, получившее разрешение на работу в

государстве-члене в сферах деятельности, определенных в соответствии с

законодательством государства-члена, может ввозить бывшие в употреблении

товары для личного пользования

|

Представление разрешения на работу

|

|

8

|

Физическое лицо может ввозить на таможенную территорию

Союза любым способом с освобождением от уплаты таможенных пошлин, налогов

культурные ценности, документы национальных архивных фондов и оригиналы

архивных документов, включенные в предусмотренный пунктом 4 Протокола о мерах

нетарифного регулирования в отношении третьих стран (приложение № 7 к

Договору о Евразийском экономическом союзе от 29 мая 2014 года) единый

перечень товаров, к которым применяются меры нетарифного регулирования в

торговле с третьими странами

|

Подтверждение отнесения товаров к категории культурных

ценностей, архивных документов в соответствии с законодательством

государства-члена

|

В заключение остановимся на таможенных сборах.

На основании статьи 37 Федерального закона от 03.08.2018 № 289-ФЗ (ред. от 27.12.2019) «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» к таможенным сборам относятся:

– таможенные сборы за совершение таможенных операций, связанных с выпуском товаров (далее – таможенные сборы за таможенные операции);

– таможенные сборы за таможенное сопровождение;

– таможенные сборы за хранение.

Размеры ставок сборов за таможенные операции в настоящее время определяются Постановлением Правительства РФ от 28 декабря 2004 г. № 863 (ред. от 12.12.2012) «О ставках таможенных сборов за таможенные операции». В соответствии с данным документом таможенные сборы за таможенные операции с товарами, в том числе автомобилями легковыми, классифицируемыми в товарной позиции 8703, перемещаемыми через границу РФ в качестве товаров, уплачиваются в зависимости от таможенной стоимости товаров по ставкам, приведенным в таблице 7.

Таблица 7

Ставки сбора за таможенные операции, действующие до 1 августа 2020 года на основании постановления № 863

|

Таможенная

стоимость товаров

|

Ставка сбора за

таможенные операции, руб.

|

|

Не более 200 тыс. руб.

включительно

|

500

|

|

200 тыс. руб. 01 коп. – 450 тыс. руб. включительно

|

1000

|

|

450 тыс. руб. 01 коп. – 1200

тыс. руб. включительно

|

2000

|

|

1200 тыс. руб. 01 коп. – 2500

тыс. руб. включительно

|

5500

|

|

2500 тыс. руб. 01 коп. – 5000

тыс. руб. включительно

|

7500

|

|

5000 тыс. руб. 01 коп. – 10 000

тыс. руб. включительно

|

20 000

|

|

10 000 тыс. руб. 01 коп. и

более

|

30 000

|

Постановлением № 863 установлено, что при совершении таможенных операций в отношении товаров, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд (в том числе товаров, пересылаемых в адрес физического лица, не следующего через границу), за исключением автомобилей легковых, классифицируемых в товарной позиции 8703, таможенные сборы за таможенные операции уплачиваются в размере 250 руб.

С 1 августа 2020 г. вступает в силу Постановление Правительства РФ от 26.03.2020 № 342 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров», в соответствии с которым начнут действовать новые ставки таможенных сборов за совершение таможенных операций (табл. 8). Эти ставки будут применяться в отношении автомобилей легковых и прочих моторных транспортных средств, ввозимых для личного пользования.

Таблица 8

Ставки сбора за таможенные операции на основании постановления № 342, вступающие в силу с 1 августа 2020 года

|

Таможенная

стоимость товаров

|

Ставка сбора за

таможенные операции, руб.

|

|

Не более 200 тыс. руб.

включительно

|

7750

|

|

200 тыс. руб. 01 коп. – 450 тыс. руб. включительно

|

1550

|

|

450 тыс. руб. 01 коп. – 1200

тыс. руб. включительно

|

3100

|

|

1200 тыс. руб. 01 коп. – 2700

тыс. руб. включительно

|

8530

|

|

2700 тыс. руб. 01 коп. – 4200

тыс. руб. включительно

|

12000

|

|

4200 тыс. руб. 01 коп. – 5500

тыс. руб. включительно

|

15500

|

|

5550 тыс. руб. 01 коп. – 7000

тыс. руб. включительно

|

20000

|

|

7000 тыс. руб. 01 коп. – 8000

тыс. руб. включительно

|

23000

|

|

8000 тыс. руб. 01 коп. – 9000

тыс. руб. включительно

|

25000

|

|

9000 тыс. руб. 01 коп. – 10000

тыс. руб. включительно

|

27000

|

|

10 000 тыс. руб. 01 коп. и

более

|

30000

|

При совершении таможенных операций в отношении товаров, ввозимых в Российскую Федерацию физическими лицами для личного пользования, за исключением ввозимых физическими лицами без уплаты таможенных пошлин, налогов либо с освобождением от уплаты таможенных пошлин, налогов, а также автомобилей легковых и прочих моторных транспортных средств, водных и воздушных судов, таможенные сборы за таможенные операции уплачиваются в размере 500 рублей.

При совершении таможенных операций в отношении водных и воздушных судов таможенные сборы за таможенные операции уплачиваются по следующим ставкам:

− 5 тыс. рублей – за таможенные операции в отношении судна, стоимость которого не превышает 100 тыс. рублей включительно;

− 10 тыс. рублей – за таможенные операции в отношении судна, стоимость которого составляет 100 тыс. рублей 1 копейку и более, но не превышает 500 тыс. рублей включительно;

− 20 тыс. рублей – за таможенные операции в отношении судна, стоимость которого составляет 500 тыс. рублей 1 копейку и более.

Таким образом, в отношении таможенных сборов можно отметить тенденцию на дальнейшую дифференциацию ставок, на их рост. В частности, для физических лиц ставка возрастет в 2 раза: с 250 руб. до 500 руб.

Направления совершенствования таможенного контроля за перемещением товаров физическими лицами, к которым

применяются запреты и ограничения

В случае перемещения физическими лицами товаров для личного пользования трудности определения тех или иных правил обусловлены тем, что они содержатся в нескольких нормативно-правовых актах как ЕАЭС, так и Российской Федерации. Более того, существует множество нормативных актов, дополняющих основной.

Еще одна проблема связана с тем, что обычным гражданам достаточно трудно понять правовой язык законодательных актов, т.е. речь идет о недостаточной юридической грамотности физических лиц, перемещающих товары через таможенную границу ЕАЭС. Решение Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования» (далее – Решение) содержит множество приложений, часть из которых представлены, казалось бы, в удобной табличной форме. Однако, на наш взгляд, обычный человек, физическое лицо, выезжающее за границу, вряд ли знакомо с содержанием данного документа и тех его приложений, которые непосредственно касаются тех товаров, которые физическое лицо перемещает для личного пользования.

В некоторых приложениях к Решению представлены коды товара по ТН ВЭД ЕАЭС. Несомненно, должностные лица таможенных органов, специалисты в области таможенного дела и все связанные с работой в сфере околотаможенных услуг знакомы с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД) ЕАЭС, ее структурой, предназначением и кодами. Но обычному гражданину, физическому лицу, упоминание ТН ВЭД ЕАЭС и ее кодов вряд ли о чем-нибудь говорит.

Что можно предложить для решения обозначенных выше проблем?

Поскольку в настоящее время все граждане (физические лица) являются активными пользователями интернета и мобильных приложений, то перспективным направлением могла бы стать разработка интернет-сервисов и мобильных приложений, которые в удобной для пользователя форме содержали бы все нормативные акты, связанные с особенностями перемещения товаров физическими лицами для личного пользования [30, С. 261–265] (Toroptsov, 2017). В таком приложении можно было бы также осуществлять расчет таможенных платежей для физических лиц. Приложение могло бы содержать информацию о порядке прохождения «зеленого» и «красного» коридора, включать правила перевозки отдельных категорий товаров физическими лицами, а также список необходимых документов.

Еще одним перспективным направлением совершенствования таможенного контроля товаров, перемещаемых физическими лицами через таможенную границу ЕАЭС, является повсеместное применение физическими лицами электронной формы декларирования, дальнейшего развития декларирования товаров, перемещаемых физическими лицами с помощью электронного декларирования и сети Интернет, предварительного информирования о перемещаемых через таможенную границу товарах физическими лицами [2].

В настоящее время действует Порядок заполнения пассажирской таможенной декларации и совершения таможенных операций, связанных с изменением (дополнением) сведений, заявленных в пассажирской таможенной декларации, утвержденный Решением Коллегии Евразийской экономической комиссии от 23 июля 2019 г. № 124, который регламентирует заполнение пассажирской таможенной декларации в виде электронного документа.

Представляется, что среди направлений совершенствования таможенного контроля товаров, перемещаемых физическими лицами для личного пользования в условиях действия ЕАЭС, можно выделить, прежде всего, ряд общих целей и задач. К таким общим задачам можно отнести следующие.1. Повышение качества предоставления услуг таможенными органами, сокращение издержек участников внешнеэкономической деятельности и государства, связанных с таможенным контролем (путем упрощения таможенных процедур и ускорения таможенных операций).

2. Развитие и совершенствование таможенной инфраструктуры.

3. Расширение применения таможенными органами Российской Федерации прогрессивных таможенных технологий.

4. Разработка и внедрение автоматизированных информационных технологий таможенного контроля.

5. Совершенствование таможенной инфраструктуры.

ЗАКЛЮЧЕНИЕ

Результаты проведенного исследования позволяют сделать следующие выводы.

Установленный законодательством ЕАЭС порядок перемещения через таможенную границу физическими лицами товаров для личного пользования предполагает возможность неприменения к товарам запретов и ограничений экономического характера и использования упрощенного порядка таможенного оформления.

В силу ТК ЕАЭС допускается применение в местах прибытия на территорию Таможенного союза и убытия с этой территории технологической системы «красного» и «зеленого» коридоров. При этом нормы ТК ЕАЭС позволяют организовать «зеленые» коридоры не только в аэропортах, но и в автомобильных пунктах пропуска для лиц, которые будут следовать на транспортных средствах, зарегистрированных в компетентных органах государств – членов ЕАЭС.

Итак, товары для личного пользования при перемещении через таможенную границу подлежат таможенному декларированию.

Установленный порядок перемещения через таможенную границу физическими лицами товаров для личного пользования предполагает возможность: предоставления полного освобождения от уплаты таможенных платежей; применения таможенных пошлин, налогов, взимаемых по единой ставке, в том числе в виде совокупного таможенного платежа.

На основании проведенного исследования мы приходим к выводу, что в случае перемещения физическими лицами товаров для личного пользования трудности определения тех или иных правил обусловлены тем, что они содержатся в нескольких нормативно-правовых актах как ЕАЭС, так и Российской Федерации. Более того, существует множество нормативных актов, дополняющих основной. Еще одна проблема связана с тем, что обычным гражданам достаточно трудно понять правовой язык законодательных актов, т.е. речь идет о недостаточной юридической грамотности физических лиц.

Увеличение уровня информированности физических лиц, перемещающих товары для личного пользования, повышение их юридической грамотности и компетентности в сфере таможенного регулирования может значительно уменьшить риски возникновения правонарушений [15, С. 46–51; 16, C. 36–43] (Zhaborovskiy, 2019, р. 46–51).

Информация, регламентирующая процедуры таможенного декларирования товаров, их представление таможенному органу, правильный порядок перемещения товаров, должна находиться в открытом доступе в местах совершения таможенных операций для лиц, их осуществляющих. Пассажирам, в свою очередь, стоит относиться ответственно к своему багажу и своим действиям. Ведь незнание и невнимательность не освобождают от ответственности [15, С. 46–51; 16, C. 36–43] (Zhaborovskiy, 2019, р. 46–51).

В связи с обозначенными выше проблемами представляется целесообразной разработка информационной системы, также представленной, например, мобильным приложением, которая отвечала бы современным критериям и в удобном формате для каждого человека представляла правила нормативно-правовых актов, касающихся перевозки товаров физическими лицами для личного пользования. Важным и перспективным направлением работы также представляется совершенствование и унификация законодательства.

Еще одним перспективным направлением совершенствования таможенного контроля товаров, перемещаемых физическими лицами через таможенную границу ЕАЭС, является повсеместное применение физическими лицами электронной формы декларирования, дальнейшего развития декларирования товаров, перемещаемых физическими лицами с помощью электронного декларирования и сети Интернет, предварительного информирования о перемещаемых через таможенную границу товарах физическими лицами.

[1] Транспортные средства в статье не рассматриваются.

[2] В соответствии с распоряжением ФТС России от 8 июля 2016 г. № 192-р «Об утверждении Временного порядка использования Единой автоматизированной информационной системы таможенных органов при совершении таможенных операций в отношении товаров для личного пользования, перемещаемых в сопровождаемом, несопровождаемом багаже или доставляемых перевозчиком, с применением сведений, подаваемых в электронном виде», организована работа по совершению таможенных операций в отношении товаров для личного пользования, перемещаемых в сопровождаемом, несопровождаемом багаже или доставляемых перевозчиком, с применением сведений пассажирской таможенной декларации, подаваемых в электронном виде.

Источники:

2. Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // Справочная правовая система Консультант Плюс. [Электронный ресурс]. – URL: www.consultant.ru/ (дата обращения 14.05.2020).

3. Решение Совета Евразийской экономической комиссии

от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования» // Консультант Плюс. [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_293595/ (дата обращения 14.05.2020).

4. Решение Коллегии ЕЭК от 21 апреля 2015 г. № 30 «О мерах нетарифного регулирования» // Консультант Плюс. [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_178556/ (дата обращения 02.06.2020).

5. Регламент Европейского Парламента и Совета Европейского Союза 952/2013 от 9 октября 2013 г. об установлении Таможенного Кодекса Союза (в новой редакции Регламента (ЕС) 2016/2339 Европейского Парламента и Совета ЕС от 14 декабря 2016 г.; Регламента (ЕС) 2019/474 Европейского Парламента и Совета ЕС от 19 марта 2019 г.; Регламента (ЕС) 2019/632 Европейского Парламента и Совета ЕС от 17 апреля 2019 г. // Гарант. [Электронный ресурс]. – URL: https://base.garant.ru/70581554/ (дата обращения 02.06.2020).

6. О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации: федеральный закон Российской Федерации от 03.08.2018 № 289-ФЗ // Консультант Плюс. [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_304093/a50e761ce5fc670ead0ada382fb68a700bbc2602/ (дата обращения 17.05.2020).

7. Постановление Правительства РФ от 28.12.2004 № 863 (ред. от 12.12.2012) «О ставках таможенных сборов за таможенные операции» // Консультант Плюс. [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_50977/92d969e26a4326c5d02fa79b8f9cf4994ee5633b/ (дата обращения 02.06.2020).

8. Постановление Правительства РФ от 26.03.2020 № 342 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров», в соответствии с которым начнут действовать новые ставки таможенных сборов за совершение таможенных операций // Консультант Плюс. [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_348846/ (дата обращения 02.06.2020).

9. Башарина А.С., Якунина К.Д. Особенности проведения таможенного контроля товаров и транспортных средств для личного пользования // Аллея науки. 2018. Т. 4. № 10 (26). С. 676–679.

10. Воротынцева Т.М. Запреты и ограничения внешнеторговой деятельности: учебное пособие. – СПб.: Троицкий мост, 2017. – 162 с.

11. Гладышева К.А. Запреты и ограничения при перемещении физическими лицами товаров для личного пользования через таможенную границу Евразийского экономического союза международным почтовым отправлением // Актуальные проблемы развития таможенного дела в условиях современных глобальных изменений: сборник материалов IX международной научно-практической конференции. 2017. С. 42–46.

12. Гомон И.В., Борисова А.Д., Алексашкина Н.И., Петрухина К.А. Перемещение физическими лицами товаров для личного пользования через таможенную границу // Тенденции развития науки и образования. 2019. № 57-5. С. 5–8.

13. Греков И.В. Система управления рисками в «неторговом обороте» товаров для личного пользования физических лиц в РФ // Исследование проблем таможенного дела сборник статей аспирантов. Государственное казенное образовательное учреждение высшего образования «Российская таможенная академия». – Москва, 2017. С. 35–42.

14. Дробот Е.В., Спиридонова В.В. Особенности перемещения товаров для личного пользования физическими лицами через таможенную границу // Экономические отношения. 2013. Том 1. № 1. С. 33–38.

15. Жаборовский А.С. О некоторых вопросах правового регулирования перемещения товаров для личного пользования физических лиц в международных почтовых отправлениях // Академический вестник Ростовского филиала Российской таможенной академии. 2019. № 2 (35). С. 89–96.

16. Запреты и ограничения внешнеторговой деятельности: учебное пособие / П.А. Баклаков, Е.В. Зыбина, Н.А. Степура и др. – СПб.: ИЦ «Интермедия», 2014. – 923 с.

17. Конфино К.В., Погарская А.С. Современные аспекты таможенного декларирования товаров для личного пользования // Труд и социальные отношения. 2017. № 6. С. 144–158.

18. Костин А.А., Дорохова Е.И. Перемещение товаров через таможенную границу российской федерации физическими лицами: проблемы и пути их решения // Вестник Белгородского университета потребительской кооперации. 2009. № 2 (30). С. 113–118.

19. Костылева Е.В. Зарубежный опыт государственного регулирования трансграничного перемещения товаров физическими лицами // Вестник ТГУ. Выпуск 3 (83). 2010. С. 63–67.

20. Лазарева Н.П., Усова С.Е., Ерошенко А.Д. Административная ответственность физических лиц в случае недекларирования товаров, ввозимых для личного пользования // Государственное управление III тысячелетия: проблемы и перспективы сборник научных статей. Ответственный за выпуск О. А. Чернова. – Хабаровск, 2015. С. 79–88.

21. Лузина Т. В., Высоцкая В. Г. Запреты и ограничения внешнеторговой деятельности: учебник для вузов. – М.: Издательство Юрайт, 2019. – 142 с.

22. Магаа Т.Г. О некоторых вопросах привлечения к административной ответственности за правонарушения в сфере таможенного дела при перемещении товаров для личного пользования // Научные достижения и открытия современной молодёжи: сборник статей VIII международной научно-практической конференции. 2019. С. 268–270.

23. Маскальская А.Н. Особенности перемещения товаров для личного пользования // Основные тенденции развития российского законодательства: сборник материалов по итогам XII региональной научно-практической конференции. Под общей редакцией В.В. Сафронова, Е.С. Щеблякова. 2017. С. 45–49.

24. Матвеева Т. А. Таможенное право: учебное пособие для вузов. – М.: Издательство Юрайт, 2020. – 224 с.

25. Попова Л. И. Таможенные операции в отношении товаров и транспортных средств: учебное пособие для вузов. – М.: Издательство Юрайт, 2020. – 187 с.

26. Попова Л. И. Технологии таможенного контроля: учебное пособие для вузов. – М.: Издательство Юрайт, 2020. – 256 с.

27. Ретивых В.И., Опарин В.Н. Особенности перемещения товаров для личного пользования физическими лицами через таможенную границу Евразийского экономического союза // Вопросы науки и образования: теоретические и практические аспекты: материалы международной (заочной) научно-практической конференции. Под общей редакцией А.И. Вострецова. 2019. С. 190–198.

28. Русецкий М.Г. Запреты и ограничения внешнеторговой деятельности: учебное пособие / Министерство образования и науки РФ, Северо-Кавказский федеральный университет. – Ставрополь: Северо-Кавказский Федеральный университет (СКФУ), 2016. – 112 с.

29. Скудалова Т.В. Таможенные платежи физических лиц. – СПб.: Троицкий мост, 2013. – 192 с.

30. Торопцов А.А. Особенности перемещения товаров для личного пользования через таможенную границу // Аллея науки. 2017. Т. 3. № 16. С. 364–367.

31. Туманова Н.И. Правовые основы и особенности разработки системы, информирующей физических лиц о правилах перемещения товаров для личного пользования в Евразийском экономическом союзе // Лучшая научная статья 2016: сборник статей победителей V международного научно-практического конкурса. 2017. С. 261–265.

32. Фахретденова Э.В. Административные правонарушения и преступления в области перемещения физическими лицами товаров через таможенную границу ЕАЭС // Экономист года 2018: сборник статей VII международного научно-исследовательского конкурса. Под общ. ред. Г.Ю. Гуляева. 2018. С. 46–51.

33. Фахретденова Э.В. Организационно-правовые аспекты перемещения товаров для личного пользования через таможенную границу ЕАЭС // Экономические и правовые аспекты инновационного развития: сборник научных статей. Ответственный редактор Г.Ю. Гуляев. Пенза, 2018. С. 36–43.

34. Официальный сайт Евразийской экономической комиссии. [Электронный ресурс]. – URL: ttp://www.eurasiancommission.org/ (дата обращения 24.05.2020).

35. Официальный сайт ФТС РФ. [Электронный ресурс]. – URL: http://customs.ru/ (дата обращения 24.05.2020).

Страница обновлена: 05.08.2026 в 19:13:13

Download PDF | Downloads: 144 | Citations: 9

Peculiarities of movement of goods for personal use by individuals which are subject to prohibitions and restrictions

Drobot E.V., Smolin V.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 6 (June 2020)

Abstract:

The study of the peculiarities of movement of goods for personal use by individuals, which are subject to prohibitions and restrictions, is relevant, since it is currently difficult to find material that would fully, in detail, systematize all the features of customs regulation of this category of goods, taking into account the existing prohibitions and restrictions. In the case of movement of goods for personal use by individuals, it is difficult to define certain rules due to the fact that they are contained in several legal acts of both the Eurasian Economic Union and the Russian Federation. Moreover; and there are many regulations that supplement the main one. In addition, changes in customs legislation occur regularly; and it is very difficult for a non-specialist to track all these changes.

The authors of the article analyze the legal framework of the Russian Federation and the EAEU that regulates the movement of goods for personal use by individuals. The prohibitions and restrictions on goods moved by individuals are analyzed. The procedure for calculating customs payments for goods moved by individuals is discussed. The main problems of organizing customs control over compliance with prohibitions and restrictions when moving goods for personal use by individuals across the customs border of the EAEU are identified. Proposals have been developed to improve customs control over the movement of goods by individuals which are subject to prohibitions and restrictions. This article will be of interest to specialists in the field of customs affairs and foreign economic activity, as well as to anyone interested in the specifics of moving goods across the customs border.

Keywords: Eurasian Economic Union, prohibitions and restrictions, customs control, customs regulation, goods for personal use

JEL-classification: F13, F14, F15, K33, O24

References:

(2017). Sistema upravleniya riskami v «netorgovom oborote» tovarov dlya lichnogo polzovaniya fizicheskikh lits v RF [Risk management system in the non-trading turnover of goods for the personal use of individuals in Russia] The study of problems of customs affairs. 35–42. (in Russian).

Zaprety i ogranicheniya vneshnetorgovoy deyatelnosti [The prohibitions and restrictions of foreign trade activity] (2014). (in Russian).

Basharina A.S., Yakunina K.D. (2018). Osobennosti provedeniya tamozhennogo kontrolya tovarov i transportnyh sredstv dlya lichnogo polzovaniya [Features of customs control of goods and vehicles for personal use]. Alley of Science. 4 (10 (26)). 676–679. (in Russian).

Drobot E.V., Spiridonova V.V. (2013). Osobennosti peremeshcheniya tovarov dlya lichnogo polzovaniya fizicheskimi litsami cherez tamozhennuyu granitsu [Features of movement of goods for private use by physical persons through the customs border]. Journal of International Economic Affairs. (1). 33–38. (in Russian).

Fakhretdenova E.V. (2018). Administrativnye pravonarusheniya i prestupleniya v oblasti peremeshcheniya fizicheskimi litsami tovarov cherez tamozhennuyu granitsu EAES [Administrative offences and crimes in the field of movement of goods by individuals across the customs border of the EAEU] Economist of the year 2018. 46–51. (in Russian).

Fakhretdenova E.V. (2018). Organizatsionno-pravovye aspekty peremeshcheniya tovarov dlya lichnogo polzovaniya cherez tamozhennuyu granitsu EAES [Organizational and legal aspects of the movement of goods for personal use through the customs border of the EAEU] Economic and legal aspects of innovative development. 36–43. (in Russian).

Gladysheva K.A. (2017). Zaprety i ogranicheniya pri peremeshchenii fizicheskimi litsami tovarov dlya lichnogo polzovaniya cherez tamozhennuyu granitsu Evraziyskogo ekonomicheskogo soyuza mezhdunarodnym pochtovym otpravleniem [The prohibitions and restrictions when moving goods by individuals for personal use across the customs border of the Eurasian Economic Union in international mail] Actual problems of development of customs affairs in conditions of modern global changes. 42–46. (in Russian).

Gomon I.V., Borisova A.D., Aleksashkina N.I., Petrukhina K.A. (2019). Peremeshchenie fizicheskimi litsami tovarov dlya lichnogo polzovaniya cherez tamozhennuyu granitsu [The movement of goods by individuals for personal use across the customs border]. Trends in the development of science and education. (57-5). 5–8. (in Russian).

Konfino K.V., Pogarskaya A.S. (2017). Sovremennye aspekty tamozhennogo deklarirovaniya tovarov dlya lichnogo polzovaniya [Modern aspects of the customs declaration of goods for personal use]. Labor and social relations. (6). 144–158. (in Russian).

Kostin A.A., Dorokhova E.I. (2009). Peremeshchenie tovarov cherez tamozhennuyu granitsu rossiyskoy federatsii fizicheskimi litsami: problemy i puti ikh resheniya [The movement of goods across the customs border of the Russian Federation by individuals: problems and ways of their solution]. Vestnik Belgorodskogo universiteta potrebitelskoy kooperatsii. (2 (30)). 113–118. (in Russian).

Kostyleva E.V. (2010). Zarubezhnyy opyt gosudarstvennogo regulirovaniya transgranichnogo peremeshcheniya tovarov fizicheskimi litsami [Foreign experience of state regulation of transboundary moving of the goods by individuals]. Tomsk State University Journal. (3 (83)). 63–67. (in Russian).

Lazareva N.P., Usova S.E., Eroshenko A.D. (2015). Administrativnaya otvetstvennost fizicheskikh lits v sluchae nedeklarirovaniya tovarov, vvozimyh dlya lichnogo polzovaniya [Administrative liability of individuals in case of failure to declare goods imported for personal use] Governance of the third millennium: problems and prospects. 79–88. (in Russian).

Luzina T. V., Vysotskaya V. G. (2019). Zaprety i ogranicheniya vneshnetorgovoy deyatelnosti [The prohibitions and restrictions in foreign trade activity] (in Russian).

Magaa T.G. (2019). O nekotoryh voprosakh privlecheniya k administrativnoy otvetstvennosti za pravonarusheniya v sfere tamozhennogo dela pri peremeshchenii tovarov dlya lichnogo polzovaniya [On some issues of bringing to administrative responsibility for offenses in the field of customs affairs when moving goods for personal use] Scientific achievements and discoveries of modern youth. 268–270. (in Russian).

Maskalskaya A.N. (2017). Osobennosti peremeshcheniya tovarov dlya lichnogo polzovaniya [PArticularities of the movement of goods for personal use] The main development trends of the Russian legislation. 45–49. (in Russian).

Matveeva T. A. (2020). Tamozhennoe pravo [Customs law] (in Russian).

Popova L. I. (2020). Tamozhennye operatsii v otnoshenii tovarov i transportnyh sredstv [Customs operations with goods and vehicles] (in Russian).

Popova L. I. (2020). Tekhnologii tamozhennogo kontrolya [Technologies of customs control] (in Russian).

Retivyh V.I., Oparin V.N. (2019). Osobennosti peremeshcheniya tovarov dlya lichnogo polzovaniya fizicheskimi litsami cherez tamozhennuyu granitsu Evraziyskogo ekonomicheskogo soyuza [Particularities of the movement of goods for personal use by individuals through the customs border of the Eurasian Economic Union] Science and education issues: theoretical and practical aspects. 190–198. (in Russian).

Rusetskiy M.G. (2016). Zaprety i ogranicheniya vneshnetorgovoy deyatelnosti [The prohibitions and restrictions of foreign trade activity] (in Russian).