Development of methodological tools for evaluating the effectiveness of organizational management culture

Stolyarov N.O.1

1 Российский экономический университет им. Г.В. Плеханова, Russia

Download PDF | Downloads: 11 | Citations: 8

Journal paper

Leadership and Management (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 7, Number 2 (April-June 2020)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=43814697

Cited: 8 by 30.01.2024

Abstract:

The article systematizes the main methods of evaluating the effectiveness of the development of organizational management culture. The method of evaluating the nature of the impact of costs on the development of the management system of organizational culture on the parameters of financial and economic performance of the enterprise is justified. The proposed method is based on the synthesis of tools for correlation and regression analysis and the study of the elasticity of economic and statistical functions that reflect the impact of organizational culture costs on the main financial parameters of the enterprise. The proposed method was tested on the materials of Moscow compressor plant, JSC.

Keywords: organizational culture, management, elasticity, profitability, labour productivity, innovative development of the organization

JEL-classification: M14, M11, M21, O32

Введение

Одной из основных проблем управления организационной культурой в современных условиях хозяйствования является сложность количественной оценки эффективности ее влияния на основные параметры финансовой результативности развития компаний. Неопределенность инструментария такого рода оценки, соответственно, затрудняет исследование эффективности затрат на цели формирования и развития организационной культуры. Гипотеза исследования состоит в том, что инвестиции в развитие организационной культуры управления должны оказывать прямое и эластичное влияние на финансово-экономическую эффективность развития компании, в первую очередь на динамику рентабельности производства.

Цель исследования состоит в развитии методического инструментария оценки эффективности организационной культуры управления современными компаниями. Основными задачами исследования являются:

- систематизация основных методических подходов к количественному анализу эффективности организационной культуры управления;

- разработка метода оценки характера влияния затрат на цели развития системы управления организационной культурой на параметры финансово-экономической результативности деятельности предприятия;

- апробация разработанного метода на материалах АО «Московский компрессорный завод».

Научная новизна исследования состоит в следующих полученных автором результатах:

- классификация основных методических подходов к количественному анализу организационной культуры управления;

- метод оценки характера влияния затрат на цели развития системы управления организационной культурой на параметры финансово-экономической результативности деятельности предприятия.

Основная часть

На сложность количественной оценки эффективности развития организационной культуры современных компаний указывает, в частности, А.П. Балашов [3, с. 79] (Balashov, 2019). Е.И. Голубева, характеризуя данную проблему, отмечает, что количественная оценка эффективности рассматриваемого управленческого процесса определяется сложностью и многоплановостью проявлений организационной культуры компаний в современных экономических условиях [5, с. 18] (Golubeva, 2012).

По результатам исследования специальной литературы нами систематизированы основные методы оценки эффективности организационной культуры современных предприятий (табл. 1).

Таблица 1

Основные методы оценки эффективности организационной культуры предприятия

|

Наименование метода

|

Основное содержание метода

|

|

1. Социологический анализ

|

Опрос или анкетирование различных

групп респондентов относительно эффективности организационной культуры,

тенденций и проблем ее обеспечения, факторов

роста

|

|

2. Экспертная оценка

|

Индивидуальная или коллегиальная

оценка эффективности организационной культуры управления квалифицированными

отраслевыми экспертами

|

|

3. Финансовый анализ

|

Анализ абсолютных или относительных

показателей, характеризующих различные аспекты финансового обеспечения

системы управления организационной культурой

|

|

4.

Исследование показателей, основанных на дисконтировании

|

Приведение

будущих денежных потоков предприятия к текущей стоимостной оценке посредством

использования инструментария дисконтирования по некоторой ставке (норме

дисконта). Оценка инвестиций в развитие организационной культуры как

некоторого особого инвестиционного проекта

|

|

5. Стоимостной подход

|

Методы,

предполагающие, что рост стоимости компании является одним из наиболее

значимых критериев роста эффективности ее

развития. Оценка влияния организационной культуры на стоимость компании

|

|

6.

Корреляционно-регрессионные модели

|

Статистическая

оценка взаимосвязи показателей, характеризующих различные аспекты развития

системы управления организационной культурой. Использование одно- или многофакторных статистических моделей

|

|

7. Сбалансированная система

показателей

|

Балансировка нескольких групп

показателей, характеризующих различные аспекты обеспечения эффективности

развития организации, формирование на данной основе интегральной оценки

эффективности, включение блока критериев развития организационной культуры в

состав ССП

|

|

8. Методы теории игр

|

Использование данной группы методов

неоинституциональной экономической науки для исследования эффективности

организационной культуры на основании обеспечения различных форм равновесных

состояний групп экономических субъектов, имеющих отношение к предприятию

(производственных рабочих, менеджмента, внешних контрагентов, оказывающих

влияние на организационную культуру и т.п.)

|

На субъективизм применения социологических и экспертных методов исследования эффективности организационной культуры управления указывают, в частности, Р. Абрамс [9, с. 71] (Khafizov, 2019) и М.А. Гирлина [4, с. 183]. И. Адизес, напротив, достаточно высоко оценивает потенциальную результативность экспертных методов исследования организационной культуры при условиях привлечения квалифицированных отраслевых экспертов и использования репрезентативных экспертных методик [1, с. 182] (Adizes, 2015).

Н.А. Хафизов аргументирует целесообразность использования методов финансового анализа для исследования эффективности организационной культуры управления, однако не приводит конкретный алгоритм взаимосвязи формирования организационной культуры и параметров финансово-экономической результативности деятельности компаний [8, с. 71] (Petrenko, Shabaltina, Kuttybaeva, 2019).

Для определенного решения указанной проблемы нами предлагается следующий метод оценки характера влияния затрат на цели развития системы управления организационной культуры на параметры финансово-экономической результативности деятельности предприятия:

![]() r

r ![]() ,

(1)

,

(1)

где Kok – предлагаемый коэффициент влияния затрат на развитие системы управления организационной культурой на параметры финансово-экономической результативности развития компании;

Er – эластичность функции влияния затрат на развитие системы управления организационной культурой на динамику чистой рентабельности продукции предприятия;

Ept – эластичность функции влияния затрат на развитие системы управления организационной культурой на динамику производительности труда предприятия;

Ei – эластичность функции влияния затрат на развитие системы управления организационной культурой на динамику инновационной активности предприятия (по показателю доли инновационной продукции, работ, услуг в валовом выпуске организации);

R2r, R2pt, R2i – значения коэффициентов парной детерминации при соответствующих функциях, отражающих тесноту связи между затратами на развитие системы управления организационной культурой и соответствующими результирующими переменными.

При этом точечная эластичность функции оценивается по следующей традиционной формуле:

![]() ,

(2)

,

(2)

где E – эластичность функции;

х – значение независимой переменной в исследуемый период, в данном случае – удельных затрат на развитие организационной культуры управления;

y – значение зависимой переменной функции;

dy/dx – производная первого порядка построенной функции.

Таким образом, предлагается оценивать влияние затрат на развитие системы управления организационной культурой на такие базовые параметры эффективности финансово-экономического развития современных организаций, как рентабельность продукции, производительность труда и уровень инновационной активности.

Следует отметить, что автокорреляция между указанными параметрами финансово-экономической результативности развития предприятия обычно не является существенной. Так, рост производительности труда далеко не всегда приводит к увеличению рентабельности, поскольку последняя зависит не только от внутренней эффективности организации трудовых процессов, но и от характера взаимодействия компании с внешними финансовыми контрагентами, например, коммерческими банками, потребителями, от рациональности системы бюджетирования деятельности организации и т.п. [7, с. 59] (Groshev, Krasnoslobodtsev, 2018).

Соответственно, в рамках предлагаемого метода нами осуществляется оценка как эластичности, степени влияния удельных затрат на формирование системы управления организационной культурой на основные финансовые показатели деятельности организации, так и учитывается статистическая устойчивость такого рода влияния по параметру коэффициента парной детерминации (R2). Наиболее же значимые резервы повышения эффективности управления организационной культурой могут быть определены в соответствии со следующим критерием:

![]() . (3)

. (3)

Исходные данные для апробации предлагаемого метода на материалах АО «Московский компрессорный завод» (АО «МКЗ») – одного из достаточно крупных и относительно динамично развивающихся предприятий отечественного компрессоростроения – приведены в таблице 2.

Таблица 2

Исходные данные для апробации предлагаемого метода оценки влияния затрат на развитие системы управления организационной культурой на параметры финансово-экономической результативности деятельности предприятия (на примере АО «МКЗ»)

|

Годы

|

Затраты на развитие

системы управления организационной культурой, % к себестоимости

|

Чистая рентабельность продукции,

%

|

Производительность труда,

% к 2010 г.

|

Доля инновационной

продукции в валовом выпуске, %

|

|

2011

|

1,2

|

2,4

|

110,1

|

10,3

|

|

2012

|

1,4

|

2,9

|

115,4

|

11,4

|

|

2013

|

1,5

|

3,7

|

119,7

|

12,7

|

|

2014

|

1,3

|

3,1

|

122,1

|

12,8

|

|

2015

|

1,1

|

2,8

|

123,8

|

12,3

|

|

2016

|

1,7

|

3,6

|

130,2

|

13,1

|

|

2017

|

1,9

|

3,8

|

133,7

|

13,9

|

|

2018

|

2,1

|

3,7

|

137,1

|

14,1

|

На основании данных, представленных в таблице, построим соответствующие экономико-статистические функции (рис. 1–3).

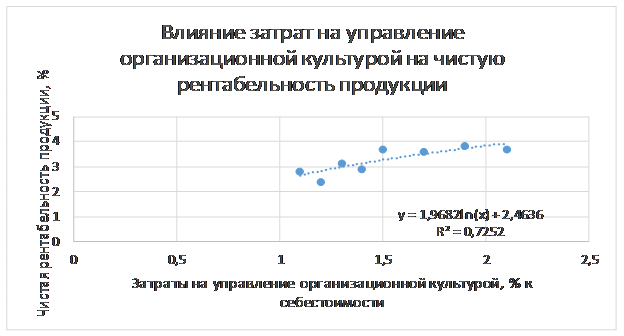

Рисунок 1. Экономико-статистическая

функция влияния затрат на управление организационной культурой на чистую

рентабельность АО «МКЗ»,

2011–2018 гг.

Рисунок 1. Экономико-статистическая

функция влияния затрат на управление организационной культурой на чистую

рентабельность АО «МКЗ»,

2011–2018 гг.

Источник: построено автором.

Как показано на рисунке 1, для периода 2011–2018 гг. была характерна тенденция прямого, достаточно статистически устойчивого влияния затрат на развитие системы управления организационной культурой на уровень чистой рентабельности исследуемого субъекта хозяйствования. Вместе с тем построенная функция является логарифмической, замедленно возрастающей, что свидетельствует об отсутствии положительного маржинального эффекта влияния развития организационной культуры на динамику чистой рентабельности продукции.

Эластичность построенной функции, соответственно, составит 1,96/y.

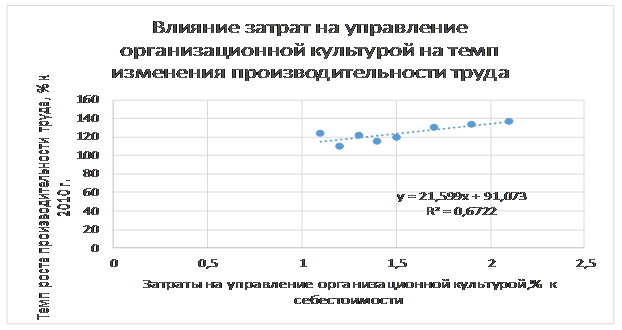

Рисунок 2. Экономико-статистическая функция влияния затрат на управление организационной культурой на динамику производительности труда АО «МКЗ», 2011–2018 гг.

Источник: построено автором.

Как показано на рисунке 2, для периода 2011–2018 гг. также характерно прямое, но неэластичное влияние затрат на развитие системы управления организационной культурой на динамику производительности труда исследуемой компании. Неэластичность функции отражает тот факт, что с ростом затрат на цели воспроизводства организационной культуры производительность труда компании хоть и увеличивается, но сравнительно меньшими темпами. Эластичность построенной функции составит 21,59*x/y.

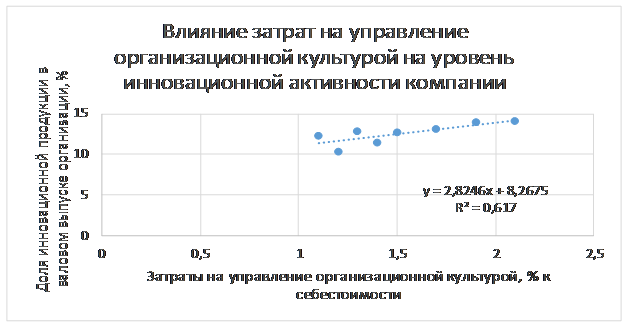

Рисунок 3. Экономико-статистическая

функция влияния затрат на управление организационной культурой на динамику

инновационной активности организации АО «МКЗ»,

2011–2018 гг.

Рисунок 3. Экономико-статистическая

функция влияния затрат на управление организационной культурой на динамику

инновационной активности организации АО «МКЗ»,

2011–2018 гг.

Источник: построено автором.

Влияние затрат на развитие системы управления организационной культурой на уровень инновационной активности характеризуется наименьшим среди построенных функций уровнем статистической устойчивости по параметру коэффициента детерминации. Эластичность функции составит 2,82*x/y.

В соответствии с последовательностью предлагаемого метода, произведем оценку значений коэффициента влияния затрат на развитие системы управления организационной культурой на параметры финансово-экономической результативности развития компании (Кок). Промежуточные данные для его расчета и, собственно, динамика Кок исследуемой организации приведены в таблице 3.

Таблица 3

Результаты апробации предлагаемого метода на материалах АО «МКЗ»

|

Годы

|

Er

|

Er*R2r

|

Ept

|

Ept*R2pt

|

Ei

|

Ei*R2i

|

Kok

|

|

2011

|

0,817

|

0,588

|

0,235

|

0,158

|

0,329

|

0,200

|

0,946

|

|

2012

|

0,676

|

0,487

|

0,262

|

0,175

|

0,346

|

0,211

|

0,873

|

|

2013

|

0,530

|

0,381

|

0,271

|

0,181

|

0,333

|

0,203

|

0,766

|

|

2014

|

0,632

|

0,455

|

0,230

|

0,154

|

0,286

|

0,175

|

0,784

|

|

2015

|

0,700

|

0,504

|

0,192

|

0,129

|

0,252

|

0,154

|

0,786

|

|

2016

|

0,544

|

0,392

|

0,282

|

0,189

|

0,366

|

0,223

|

0,804

|

|

2017

|

0,516

|

0,371

|

0,307

|

0,206

|

0,385

|

0,235

|

0,812

|

|

2018

|

0,530

|

0,381

|

0,331

|

0,222

|

0,420

|

0,256

|

0,859

|

Таким образом, как показано в таблице 3, в 2011–2018 гг. коэффициент Кок инерционно сократился с 0,946 до 0,859, или на 9,21%, что свидетельствует о в целом не вполне удовлетворительной системе управления организационной культурой исследуемой компании. При этом наименее эластичным и устойчивым одновременно в 2018 г. являлось воздействие затрат на цели формирования и развития организационной культуры на уровень производительности труда организации (Ept*R2pt = min). Соответственно, в организации приоритетными являются мероприятия по увеличению влияния организационной культуры на производительность, в первую очередь связанные с внедрением действенной, научно обоснованной системы KPI, а также созданием психологической службы – последнее должно обеспечить социально-психологические условия увеличения производительности труда персонала в долгосрочном периоде.

Заключение

В целом предлагаемый метод позволяет количественно оценить характер влияния затрат на развитие системы управления организационной культурой на основные параметры финансово-экономической результативности деятельности субъекта хозяйствования и обосновать на данной основе наиболее приоритетные мероприятия в исследуемой сфере менеджмента, ориентированной на обеспечение долгосрочной устойчивой максимизации производительности труда, рентабельности продукции (работ, услуг) организации и уровня ее инновационной активности.

References:

Abrams R. (2015). Entrepreneurship: A Real-World Approach

Adizes I. (2015). Upravlenie zhiznennym tsiklom korporatsiy [Lifecycle management of corporations] (in Russian).

Akperov I. G., Maslikova Zh. V. (2012). Osobennosti formirovaniya organizatsionnoy kultury v sovremennoy Rossii [Peculiarities of organizational culture in modern Russia] (in Russian).

Alchian A., Demsetz H. (1986). Production, information cost and economic or-ganisation

Balashov A.P. (2019). Organizatsionnaya kultura [Organizational culture] (in Russian).

Girlina M. A. (2019). Razvitie innovatsionno-orientirovannoy korpora-tivnoy kultury kak faktor ukrepleniya ekonomicheskoy bezopasnosti pred-priyatiya v usloviyakh rosta konkurentsii [The development of innovation-oriented corporate culture as a factor of economic security strengthening in the face of rising competition] The sustainable development of economic forces on the macro- and micro-levels under conditions of high economic uncertainty. 182–186. (in Russian).

Golubeva E.I. (2012). Korporativnaya kultura: ekologiya vnutri kompanii [Corporate culture: environment within the company]. ELLE biznes. (5). 17-19. (in Russian).

Grinberg Dzh., Beyron R. (2010). Organizatsionnoe povedenie: ot teorii k praktike [Organizational behaviour: from theory to practice] (in Russian).

Groshev I.V., Krasnoslobodtsev A.A. (2018). Organizatsionnaya kultura [Organizational culture] (in Russian).

Khafizov N.A. (2019). Problemy otsenki effektivnosti razvitiya organiza-tsionnoy kultury kompaniy [Problems of evaluating the effectiveness of the development of organizational culture of companies]. Issues of Economics and Management. (3). 71-73. (in Russian).

Petrenko E.S., Shabaltina L.V., Kuttybaeva N.B. (2019). Mentalnye modeli menedzherov: komparativnyy analiz Rossii i Kazakhstana [Mental models of managers: comparative analysis of Russia and Kazakhstan]. Leadership and management. (4). 361-374. (in Russian). doi: 10.18334/lim.6.4.41439.

Подробнее об авторе:

Столяров Никита Олегович Russia

Russia

Аспирант кафедры Теории менеджмента и бизнес-технологий ФГБОУ ВО «РЭУ им. Г.В. Плеханова»

Российский экономический университет им. Г.В. Плеханова

Страница обновлена: 03.04.2025 в 01:47:08