Innovative economic evaluation of production activities of oil and gas companies taking into account regional location

Beilin I.L.1

1 Казанский национальный исследовательский технологический университет, Russia

Download PDF | Downloads: 40 | Citations: 6

Journal paper

Russian Journal of Innovation Economics (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 10, Number 2 (April-June 2020)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=42936845

Cited: 6 by 07.12.2023

Abstract:

The article presents the results of the development of innovative approaches to the organization of industrial development of oil and gas companies in the regions of the Volga Federal District. In this work, we used the methods of cluster analysis of the volume of oil produced and the tax burden of the enterprises of «Rosneft», «Lukoil», «Tatneft», «Bashneft» and «RusNeft», a combined index (C&CRn) and simplex optimization. Based on innovative modeling, the options for inter-regional integration of oil companies in the Udmurt Republic, Perm Territory and the Republic of Tatarstan are formed, which can stimulate the effectiveness of strengthening economic ties of the federal economic system, diversification of the economy, and innovative development

Keywords: innovation management, innovative production development, regional economy, oil and gas regions, modeling of economic processes, vertically integrated oil and gas companies

JEL-classification: C02, O32, R15

Highlights:

- Инновационная деятельность должна быть основным фактором сближения регионов, а наиболее эффективным способом ее развития могут являться территориальные производственные нефтегазовые кластеры, которые обеспечены собственным сырьем, а их продукция всегда высоко востребована как на мировом, так и на внутреннем рынке.

- Все мелкие и средние компании накапливают элемент инновационности быстрее крупных, схема работы которых отработана, а гибкость производственного процесса не велика. В условиях истощения не возобновляемых ресурсов для нефтегазового комплекса, его диверсификация становится главным условием будущего существования.

- Малые и средние компании развивают инновации более эффективно, поскольку не могут извлекать прибыль из масштаба и могут являться площадками для испытания инновационных технологических, организационных, экономических и других перспективных разработок крупных компаний

- Innovation activity should be the main factor in the rapprochement of regions, and the most effective way of its development can be territorial production of oil and gas clusters, which are provided with their own raw materials, and their products are always in high demand both on the world and domestic markets.

- All small and medium-sized companies accumulate an element of innovation faster than large ones, the working scheme of which has been worked out, and the flexibility of the production process is not great. With the depletion of non-renewable resources for the oil and gas complex, its diversification becomes the main condition for future existence.

- Small and medium-sized companies develop innovations more efficiently, since they cannot profit from scale and can serve as platforms for testing innovative technological, organizational, economic and other promising developments of large companies

Введение

Определяющее значение в российской нефтяной отрасли на сегодняшний день имеют вертикально интегрированные нефтяные компании (ВИНК). Именно они на 90 % осуществляют добычу и переработку нефти, обеспечение нефтепродуктами конечных потребителей. ВИНК – это крупные энергетические компании, имеющие в своем составе дочерние нефтеперерабатывающие предприятия и оказывающие на них непосредственное влияние. При этом дочерние компании являются практически независимыми организациями со своим центром управления, ресурсной базой и прочим.

Целью данного исследования является разработка инновационных экономических подходов к оценке производственной деятельности нефтегазовых ВИНК с учетом регионального размещения их дочерних предприятий. Научная новизна заключается в создании оригинальной авторской методологии управления инновациями в области организации российского нефтегазового комплекса (на примере Приволжского федерального округа). Авторская гипотеза предполагает, что инновационная производственная деятельность должна быть основным фактором сближения региональных экономических систем, обуславливая их взаимный экономический рост, а развитие инновационных механизмов организации этой деятельности является ее неотъемлемой компонентой.

Крупные нефтедобывающие компании мира всегда стремились завладеть рынками сбыта, чтобы исключить из производственно-сбытовой цепочки посредников и взаимодействовать напрямую с конечными покупателями [14, 26] (Khomenko, Salimov, 2010; Yakupova, Levachkova, 2017). Это привело к развитию процессов вертикальной интеграции в направлении от разведки месторождений и добычи сырья к маркетингу и продажам, что повысило требования к моделированию инновационного развития нефтяных компаний [7, 8] (Beilin, Khomenko, 2018; Beilin, Arkhireev, 2011).

Аналитический обзор

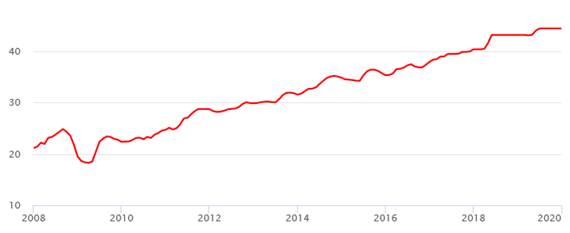

Особенности развития российских ВИНК заключаются в отказе от конкурентной борьбы небольших компаний за конечного потребителя взамен на объединение усилий, ресурсов и компетенций для достижения синергетического эффекта от такого взаимодействия [9, 11] (Beilin, Arkhireev, Nefedova, 2006; Makarov, Evsin, 2019). Во многом благодаря ориентации нефтяных компаний на рынки Азии и Латинской Америки стали существенно изменяться их организационные структуры с учетом инноваций и появления новых видов продукции глубокой химической переработки [3–6] (Beilin, Arkhireev, 2006; Beilin, Arkhireev, 2004; Beilin, 2006; Beilin, Nefedova, 2006). В настоящее время на территории России осуществляют деятельность как частные нефтяные компании, так и те, в которых основным акционером выступает государство: НК «Роснефть» (50 % плюс одна акция под контролем государства), ПАО «Газпром» (контролируется государством), НГК «Славнефть» (основной акционер государство), ОАО «Лукойл» (частная), ОАО «Сургутнефтегаз» (частная), ОАО «Татнефть» (частная), ОАО АНК «Башнефть» (государственная), ОАО НК «РуссНефть» (частная). Несмотря на то, что эти компании существенно различаются структурно и по форме собственности, их объединяет стремление к инновационной деятельности. ВИНК обладают большими возможностями и потенциалом для взаимодействия с государством, сохранения контроля над ресурсами внутри страны и участия в производственной деятельности за ее пределами [1, 23, 24] (Aganbegyan, 2019; Williamson, 2010; Williamson, 2010). В условиях непрерывно меняющихся мировых цен на нефть и высоких неопределенностей в прогнозировании их динамики, связанных с большим количеством контролируемых и неконтролируемых влияющих факторов, очевидным условием устойчивого развития ВИНК является развитие инноваций и производственной диверсификации [15–18] (Beilin, 2017; Beilin, 2016; Beilin, Khomenko, 2018; Beilin 2017). Добавленная стоимость нефтепродуктов и продуктов глубокой химической переработки нефти в значительной степени нивелирует колебание нефтяных цен и является основным экономическим инструментом обеспечения устойчивого развития как самих нефтяных компаний, так и территориальных экономических систем, бюджеты которых они образуют [2, 19, 22] (Batkovsky, Kravchuk, 2019; Batkovsky, Styazhkin, 2019; Joskow, 2008; Shearmur, 2010). Очевидным является тот факт, что значительное снижение нефтяных котировок с июня 2014 года и последующий их рост с января 2016 года практически не отразилось на стоимости топливных фракций (рис. 1, 2).

Рисунок 1. Динамика цен на фьючерсный контракт нефти Brent (MOEX, USD за баррель)

Источник: ЗАО «Интерфакс» [Электронный ресурс]. URL: https://www.interfax.ru (дата обращения: 15.02.2020)

Рисунок 2. Динамика розничных цен на бензин АИ-95 (Россия, руб.) для Республики Татарстан

Источник: ЗАО «Интерфакс» [Электронный ресурс]. URL: https://www.interfax.ru (дата обращения: 15.02.2020)

Далее следует отметить, что динамика региональных биржевых индексов цен сырой нефти, поставляемой на внутренний рынок со всех основных российских нефтегазоносных бассейнов (Тимано-Печорский, Волго-Уральский, Западно-Сибирский), и нефтепродуктов, включающих акциз и НДС по ставке, установленной в соответствии с законодательством Российской Федерации, практически совпадает (рис. 3, 4).

|

2014 2015

2016 2017 2018 2019

2020

|

Рисунок 3. Региональные биржевые индексы цен сырой нефти в Волго-Уральском нефтегазоносном бассейне на СПбМТСБ, руб. за тонну (с НДС)

Источник: Санкт-Петербургская международная товарно-сырьевая биржа [Электронный ресурс]. URL: https://spimex.com/ (дата обращения: 15.02.2020)

|

2014 2015

2016 2017 2018 2019

2020

|

Рисунок 4. Региональные биржевые индексы (первичного рынка) цен на бензин (премиум 95) в Центре потребления Самара на СПбМТСБ, руб. за тонну (с НДС)

Источник: Санкт-Петербургская международная товарно-сырьевая биржа [Электронный ресурс]. URL: https://spimex.com/ (дата обращения: 15.02.2020)

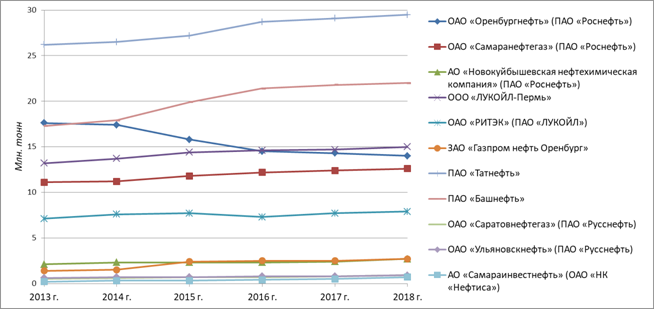

В добыче нефти и газа в Приволжском федеральном округе участвуют практически все вертикально интегрированные нефтяные компании страны, кроме ОАО «Сургутнефтегаз», и одна независимая ОАО «НК «Нефтиса» (подразделение АО «Самараинвестнефть»). Наибольшая доля добычи в округе приходится на ПАО «Роснефть (29 %), ПАО «Татнефть» (27 %), ПАО «ЛУКОЙЛ» (21 %) и ПАО «Башнефть» (20 %). Доля независимой компании АО «Самараинвестнефть» (ОАО «НК «Нефтиса») в общей добыче Приволжского федерального округа составляет около 0,3 %.

По динамике нефтедобычи в Приволжском федеральном округе на протяжении всего рассматриваемого периода наиболее уверенный рост показали компании ПАО «Татнефть» и ПАО «Башнефть». Снижение производительности характерно только для ОАО «Оренбургнефть» (ПАО «Роснефть»), что соответствует уменьшению общей добычи в Оренбургской области. Объемы нефтедобычи других компаний в Приволжском федеральном округе возрастали незначительными темпами (рис. 5).

Рисунок 5. Динамика добычи в Приволжском федеральном округе по нефтяным компаниям, млн тонн

Источник: составлено автором по данным компаний

Методы и этапы исследования

В детальной покомпонентной разбивке показателей по структуре использованы открытые данные по крупнейшим нефтегазовым компаниям, производственная деятельность которых представлена в Приволжском федеральном округе [12] (Filimonova, Eder, 2018). Налоговая нагрузка для компаний нефтяной отрасли рассчитана по модифицированной методике по сведениям из интерактивного отчета Министерства энергетики РФ [14] (Eder, Filimonova, 2017).

Один из подходов к анализу организационной структуры нефтедобычи в НГР может базироваться на показателях концентрации соответствующих рынков на региональном уровне. В качестве индикатора концентрации может быть предложен комбинированный индекс (С&СRn). Такой индекс предлагается рассчитывать как сумму значения убывающей функции, зависящей от количества компаний, и коэффициента концентрации (например, CR1 или CR4) с весами, которые усиливают роль компоненты, связанной с количеством компаний на рынке [10, 20, 21] (Kryukov, Tokarev, 2018; Pavic, Galetic, 2016; Tremblay, 2012).

Результаты и их обсуждение

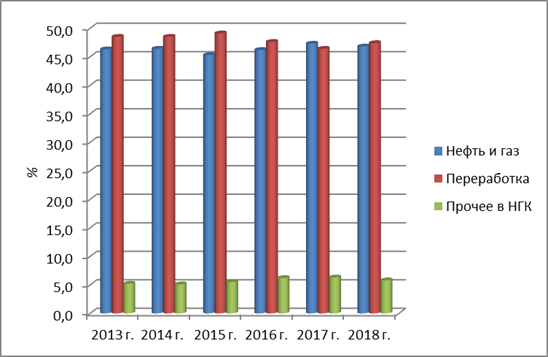

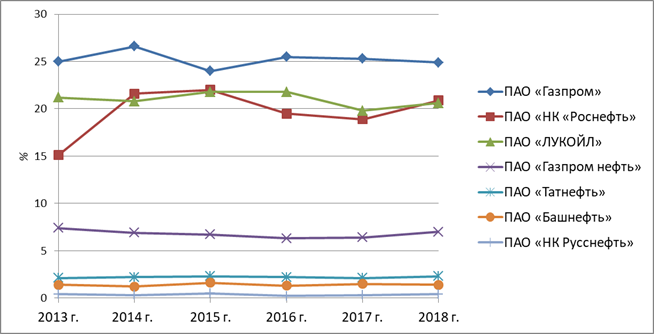

Выручка российского нефтегазового комплекса практически в одинаковых пропорциях приходится на углеводородное сырье и продукты их переработки, не подвергаясь значительным изменениям в динамике (рис. 6), так же как и ее структура по нефтяным компаниям, в том числе представленным в Приволжском федеральном округе (рис. 7).

Рисунок 6. Структура выручки российского нефтегазового комплекса по видам продукции, %

Источник: составлено автором по данным компаний

Рисунок 7. Структура выручки российского нефтегазового комплекса по наиболее крупным нефтяным компаниям, представленным в Приволжском федеральном округе, %

Источник: составлено автором по данным компаний

Структура выручки наиболее крупных нефтегазовых компаний, представленных в Приволжском федеральном округе, по финансовым показателям показывает, что региональные нефтяные компании «Татнефть», «Башнефть», производственная деятельность которых (в отличие от всех крупных ВИНК) охватывает большое количество регионов, характеризуются меньшей процентной долей чистой прибыли. Это может объясняться большей процентной долей региональных нефтяных компаний по позициям «Операционные расходы без учета налогов» и «Налоговые платежи без учета налога на прибыль» (табл. 1).

Таблица 1

Структура выручки наиболее крупных нефтегазовых компаний, представленных в Приволжском федеральном округе, по финансовым показателям за 2018 год, %

|

Показатель

|

ПАО «НК Роснефть»

|

ПАО «Лукойл»

|

ПАО «Газпром»

|

ПАО «Газпром нефть»

|

ПАО «Татнефть»

|

ПАО «Башнефть»

|

ПАО «НК РуссНефть»

|

|

Чистая прибыль

|

46,8

|

73,5

|

62,2

|

53,1

|

40,1

|

49,5

|

52,5

|

|

Налог на прибыль

|

42,9

|

18

|

26

|

31,8

|

37

|

35,9

|

37,8

|

|

Операционные расходы без учета

налогов

|

4,9

|

7,1

|

10,7

|

13,5

|

16

|

21,1

|

5,7

|

|

Налоговые платежи без учета

налога на прибыль

|

1,6

|

1,7

|

3,5

|

2,8

|

5,1

|

5,5

|

3,1

|

|

Финансовые и прочие доходы (+) и

расходы (-)

|

3,8

|

-0,3

|

-2.6

|

-1

|

1,7

|

-12

|

1

|

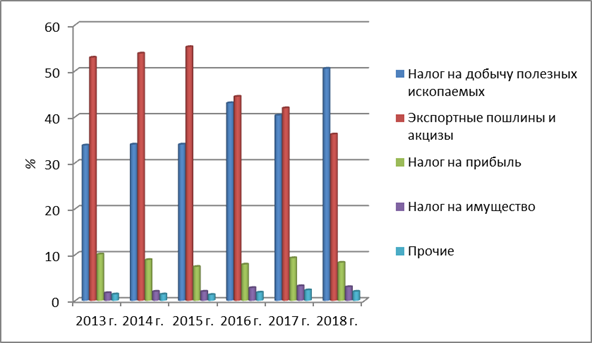

Основной объем налоговых платежей российских нефтегазовых компаний (более 86 %) практически в равной степени распределен между налогом на добычу полезных ископаемых и экспортными пошлинами и акцизами. При этом нарастание первого за последние шесть лет с 33,8 % до 50,5 % может объясняться компенсационными мерами из-за снижения второго вида отчислений с 52,9 % до 36,2 %, вызванного общим снижением мировых цен на нефть за этот период. Таким образом, сумма налога на добычу полезных ископаемых и экспортных пошлин и акцизов российских нефтегазовых компаний поддерживается на уровне более 86 % за все годы рассматриваемого периода (рис. 8).

Рисунок 8. Структура налоговых платежей российских нефтегазовых компаний, %

Источник: составлено автором по данным Бюджетного кодекса Российской Федерации (ред. от 03.08.2018), ст. 96.6. Нефтегазовые доходы федерального бюджета

Суммарные налоговые платежи нефтегазового комплекса России за рассматриваемый период возросли, однако процентная доля региональных нефтяных компаний «Татнефть» и «Башнефть» в них незначительно снизилась. Аналогичное снижение процентной доли налоговых платежей в их общем объеме наблюдается и у ведущей активную производственную деятельность в ПФО компании «Лукойл», однако это компенсируется увеличением долей налоговых платежей крупнейших российских ВИНК «Роснефть» и «Газпром», основная производственная деятельность которых сосредоточена в Западной Сибири (табл. 2).

Таблица 2

Структура налоговых платежей крупных нефтегазовых компаний, представленных в Приволжском федеральном округе

|

Доля налоговых платежей компании

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

|

ПАО «НК «Роснефть», %

|

27,3

|

34,6

|

36,9

|

32,5

|

31,5

|

32,8

|

|

ПАО «Газпром», %

|

22,2

|

21,5

|

17,1

|

22,4

|

26,9

|

26,1

|

|

ПАО «ЛУКОЙЛ», %

|

19,9

|

17,3

|

16,8

|

16,8

|

15,1

|

14,4

|

|

ПАО «Газпром нефть», %

|

10,2

|

8,2

|

7,9

|

8

|

8,8

|

8,5

|

|

ПАО «Татнефть», %

|

5,1

|

4,5

|

3,8

|

3,9

|

3,8

|

4

|

|

ПАО «Башнефть», %

|

2,1

|

2,2

|

2,1

|

2,3

|

2,2

|

2,3

|

|

ПАО «НК Русснефть», %

|

0,8

|

0,7

|

0,8

|

0,9

|

0,7

|

0,8

|

|

Всего налоговые платежи

нефтегазового комплекса России, млрд руб.

|

7470

|

8088

|

9364

|

8340

|

7968

|

9511

|

На основе представленных данных в качестве инновационного подхода к решению вопроса о корреляции объемов добываемой нефти с величиной налоговой нагрузки на нефтяную компанию может быть использован кластерный анализ нефтедобывающих предприятий, принадлежащих различным ВИНК, чья производственная деятельность представлена в регионах ПФО. При таком подходе можно отметить, что региональные нефтяные компании «Татнефть» и «Башнефть» характеризуются более крупными объемами добычи, чем предприятия нефтяных компаний федерального уровня, расположенные на территории нефтеносных регионов ПФО, если не суммировать производительность предприятий, принадлежащих одной нефтяной компании, но расположенных в различных регионах. Необходимость использования кластерной классификации в этом вопросе обусловлена тем, что величина налоговой нагрузки не может находиться в прямой зависимости от суммарного объема нефтедобычи компании в ПФО. Так, для лидеров по производительности в ПФО «Роснефть» и «Татнефть» налоговая нагрузка составляет 39 % и 41 % соответственно. В то же время третья по объемам добываемой нефти в год (14,7 млн тонн) на территории ПФО (в Пермском крае) нефтяная компания «Лукойл» характеризуется самой низкой налоговой нагрузкой (15 %). Величина налоговой нагрузки функционирующих в ПФО предприятий компаний «Газпром нефть» и «РуссНефть» также не находится в очевидной зависимости от объемов их нефтедобычи (табл. 3).

Таблица 3

Исходные данные для кластерного анализа образующих бюджет региона нефтедобывающих предприятий за 2018 год

|

№

|

Нефтедобывающее предприятие

(нефтяная компания)

|

Добыча нефти, млн тонн в год

|

Налоговая нагрузка, %

|

|

1.

|

ОАО «Оренбургнефть» (ПАО

«Роснефть»)

|

14,1

|

39

|

|

2.

|

ОАО «Самаранефтегаз» (ПАО

«Роснефть»)

|

12,6

|

39

|

|

3.

|

АО «Новокуйбышевская

нефтехимическая компания» (ПАО «Роснефть»)

|

2,7

|

39

|

|

4.

|

ООО «ЛУКОЙЛ-Пермь»

|

14,9

|

15

|

|

5.

|

ЗАО «Газпром нефть Оренбург»

|

2,7

|

28

|

|

6.

|

ПАО «Татнефть»

|

29,5

|

41

|

|

7.

|

ПАО «Башнефть»

|

22

|

34

|

|

8.

|

ОАО «Удмуртнефть» (ОАО НК

«Роснефть»)

|

6,2

|

39

|

|

9.

|

ОАО «Белкамнефть» (ОАО НК

«РуссНефть»)

|

3,9

|

52

|

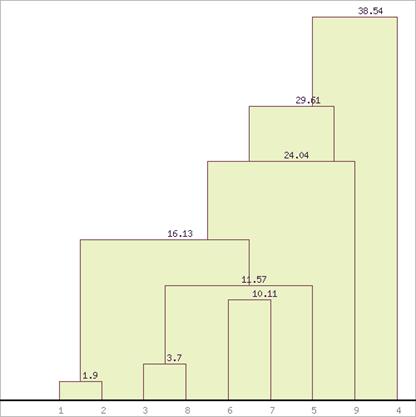

Предприятие ОАО «РИТЭК» (ПАО «Лукойл») исключено из кластерного анализа нефтедобывающих предприятий, так как оно осуществляет свою деятельность практически в равных пропорциях в нескольких регионах, в том числе за пределами Приволжского федерального округа. В его составе четыре территориально-производственных предприятия: ТПП «Волгограднефтегаз» (Волгоградская и Астраханская области, Калмыкия); ТПП «ТатРИТЭКнефть» (Татарстан, Удмуртия); ТПП «РИТЭК-Самара-Нафта» (Самарская и Ульяновская области); ТПП «РИТЭК Белоярскнефть» (Ханты-Мансийский автономный округ «Югра», Ямало-Ненецкий автономный округ). В частности, нефтедобыча ТПП «ТатРИТЭКнефть», часть доходов которой распределена между бюджетами Республики Татарстан и Удмуртской республикой, в 2018 г. составила 1,007 млн тонн. Нефтедобыча ТПП «РИТЭК-Самара-Нафта», часть налогов от доходов которой распределена между бюджетами Самарской и Ульяновской областями, составила в 2018 г. 2,06 млн тонн. Предприятия ОАО «Саратовнефтегаз» (ПАО «Русснефть), ОАО «Ульяновскнефть» (ПАО «Русснефть) и АО «Самараинвестнефть» (ОАО «НК «Нефтиса»), не являющиеся бюджетообразующими для соответствующего региона, также исключаются из дальнейшего анализа. Деятельность других нефтедобывающих предприятий, оказывающих наибольшее значение на формирование регионального бюджета по сравнению с другими видами экономической деятельности региона, локализована главным образом в пределах одного региона. Результаты их кластерного анализа по объему нефтедобычи и величине налоговой нагрузки по принципу «дальнего соседа» позволили сформировать два кластера S(1, 2, 6, 7) и S(3, 8, 5) (рис. 9).

Рисунок 9. Дендрограмма результатов иерархической классификации нефтедобывающих бюджет образующих предприятий ПФО по объемам добычи и величине налоговой нагрузки

Источник: составлено автором

Кластерный анализ нефтедобывающих бюджетообразующих предприятий ПФО по объемам добычи и величине налоговой нагрузки позволил сделать вывод о том, что нефтедобывающие предприятия первой группы ОАО «Оренбургнефть» (ПАО «Роснефть»), ОАО «Самаранефтегаз» (ПАО «Роснефть»), ПАО «Татнефть» и ПАО «Башнефть» обладают стабильно высокими значениями для бюджетов регионов, в пределах которых осуществляют добычу.

Предприятия второй группы АО «Новокуйбышевская нефтехимическая компания» (ПАО «Роснефть»), ЗАО «Газпром нефть Оренбург» и ОАО «Удмуртнефть» (ОАО НК «Роснефть») по соотношению нефтедобычи к налоговой нагрузке также не имеет смысла кооперировать, но в силу, напротив, их равно малого влияния на региональный бюджет.

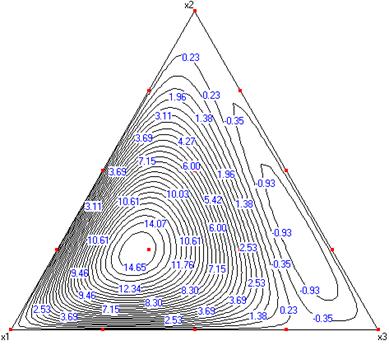

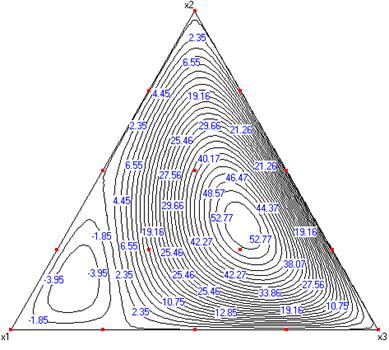

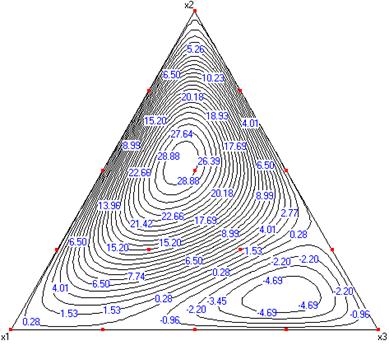

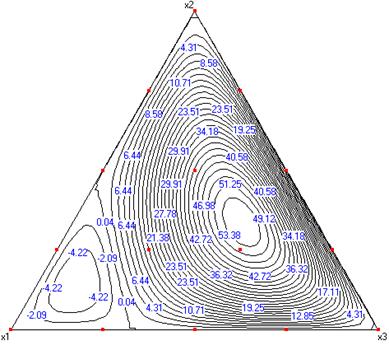

Для третьей группы предприятий ООО «ЛУКОЙЛ-Пермь» и ОАО «Белкамнефть» (ОАО НК «РуссНефть»), в отличие от первых двух групп компаний, межрегиональная интеграция может иметь положительный эффект для Удмуртской Республики, не в ущерб Пермскому краю. Перенос части налогового бремени с ОАО «Белкамнефть» на ООО «ЛУКОЙЛ-Пермь» оправдана тем, что налоговая нагрузка нефтедобывающего предприятия Пермского края в настоящее время более чем втрое ниже, чем для ОАО «Белкамнефть», а нефтедобыча в такое же количество раз, напротив, выше. При этом доля месторождений с высокой степенью «выработанности» в структуре добычи региона Республики Удмуртия значительно выше, чем в Пермском крае. В работе [10] (Kryukov, Tokarev, 2018) показаны региональные аспекты взаимосвязи активов и организационной структуры нефтяной промышленности и на основе комбинированного индекса (С&СR1) выделено несколько групп нефтегазовых регионов в рамках зависимости «выработанности» ресурсов от концентрации рынков. Согласно данному исследованию, Удмуртская республика и Пермский край наиболее близки между собой по «выработанности» ресурсов и концентрации нефтяного бизнеса и занимают среднее положение среди других нефтегазовых регионов ПФО. Вместе с этим, в том числе по данным того же исследования, Республика Татарстан является регионом с наибольшим уровнем производственной диверсификации в нефтегазовой сфере, а его месторождения при этом отличаются самой высокой степенью «выработанности» в ПФО. Инновационный механизм оптимизации регионального размещения предприятий нефтегазовых ВИНК заключается в использовании метода симплексного планирования по данным кластерного анализа и индекса С&СRn. При сопоставлении карт изолиний симплексной оптимизации ООО «ЛУКОЙЛ-Пермь» (х1), ОАО «Удмуртнефть» (ОАО НК «Роснефть») (х2) и ОАО «Белкамнефть» (ОАО НК «РуссНефть») (х3) по нефтедобыче (рис. 10) и налоговой нагрузке (рис. 11) с аналогичными картами, на которых ОАО «Удмуртнефть» (ОАО НК «Роснефть») замещено на ПАО «Татнефть» (рис. 12, 13), заметно, что при возрастании объемов добычи налоговая нагрузка может сохранить максимальное значение (52–53 %), а по области соотношений нефтегазовых компаний остаться на прежних значениях (≈ 0,2 : 0,35 : 0,45).

Рисунок 10. Карта изолиний симплексной оптимизации ООО «ЛУКОЙЛ-Пермь» (х1), ОАО «Удмуртнефть» (ОАО НК «Роснефть») (х2) и ОАО «Белкамнефть» (ОАО НК «РуссНефть») (х3) по нефтедобыче

Источник: составлено автором

Рисунок 11. Карта изолиний симплексной оптимизации ООО «ЛУКОЙЛ-Пермь» (х1), ОАО «Удмуртнефть» (ОАО НК «Роснефть») (х2) и ОАО «Белкамнефть» (ОАО НК «РуссНефть») (х3) по нефтедобыче

Источник: составлено автором

Рисунок 12. Карта изолиний симплексной оптимизации ООО «ЛУКОЙЛ-Пермь» (х1), ПАО «Татнефть» (х2) и ОАО «Белкамнефть» (ОАО НК «РуссНефть») (х3) по нефтедобыче

Источник: составлено автором

Рисунок 13. Карта изолиний симплексной оптимизации ООО «ЛУКОЙЛ-Пермь» (х1), ПАО «Татнефть» (х2) и ОАО «Белкамнефть» (ОАО НК «РуссНефть») (х3) по налоговой нагрузке

Источник: составлено автором

Заключение

На основе анализа данных о структуре и динамике нефтедобычи, выручки и налоговых платежей вертикально интегрированных нефтяных компаний, ведущих производственную деятельность в Приволжском федеральном округе, показано, что наименьшими возможностями для производственной диверсификации обладает предприятие ОАО «Белкамнефть», расположенное в Удмуртской Республике и относящееся к ОАО НК «РуссНефть». По данным кластерного анализа сформированы группы нефтегазовых предприятий для проведения инновационной экономической оценки вариантов развития их диверсификации, выраженной в виде карты изолиний симплексного метода. Это позволило предложить оптимальные варианты производственной кооперации предприятий нефтегазовых компаний, осуществляющих деятельность в Удмуртской Республике, Пермском крае и Республике Татарстан. Создание региональных и межрегиональных производственных кластеров на базе инновационного развития может являться основным фактором укрепления целостности федеративной экономической системы. Решение проблемы взаимодействия крупных нефтяных вертикально интегрированных компаний со средними и малыми нефтяными копаниями возможно на основе схемы государственного регулирования условий инновационного развития и отношений крупного, среднего и малого бизнеса.

References:

Aganbegyan A.G. (2019). Analiz i prognozirovanie sotsialno-ekonomicheskogo razvitiya regionov (metodicheskie zametki) [Analysis and forecasting of socio-economic development of regions (methodical notes)]. Central Russian Journal of Social Sciences. (4). 15-28. (in Russian).

Batkovskiy A.M., Kravchuk P.V., Styazhkin A.N. (2019). Otsenka ekonomicheskoy effektivnosti proizvodstva vysokotekhnologichnoy produktsii innovatsionno-aktivnymi predpriyatiyami otrasli [Evaluation of the economic efficiency of the production of high-tech products by innovation-active enterprises of the industry]. Creative economy. (1). 115-128. (in Russian).

Beilin I.L. (2006). Prikladnye svoystva novyh sopolimerov tsiklicheskikh karbonatov s izotsianatami razlichnogo stroeniya [Application properties of new copolymers of cyclic carbonates with isocyanates of different structure]. Plasticheskiye massy (Plastic masses). (4). 19-22. (in Russian).

Beilin I.L. (2016). Analysis of efficiency of the innovative project in the field of chemistry fuzzy logic Journal of Economics and Economic Education Research. (3). 177-185.

Beilin I.L. (2017). Economic optimization in chemical enterprises International Journal of Economic Perspectives. (4). 670-677.

Beilin I.L. (2017). Economic-mathematical modeling of the total costs of innovative chemical enterprise methods of fuzzy set theory Journal of Engineering and Applied Sciences. (19). 4865-4869.

Beilin I.L., Arkhireev V.P. (2011). The supermolecular structure of new copolymer products based on cyclic carbonates International Polymer Science and Technology. (1). 37-40.

Beilin I.L., Arkhireev V.P., Galibeev S.S. (2004). Izuchenie anionooy sopolimerizatsii propilenkarbonata s izotsianatami [Study of anionic copolymerization of propylene carbonate with isocyanates]. Bulletin of Kazan National Research Technological University. (1). 369-374. (in Russian).

Beilin I.L., Arkhireev V.P., Galibeev S.S., Azimov Yu.I. (2006). Novye poliamidoefiry na osnove propilenkarbonata [New propilencarbonate-based polyamidethers]. Chemistry and chemical technology. (1). 108-112. (in Russian).

Beilin I.L., Arkhireev V.P., Nefedova M.A. (2006). Sintez i struktura novyh sopolimerov tsiklicheskikh karbonatov s monoizotsianatami [Synthesis and structure of new copolymers of cyclic carbonates with monoisocyanates]. Plasticheskiye massy (Plastic masses). (1). 23-27. (in Russian).

Beilin I.L., Khomenko V.V. (2018). Theoretical bases of project management in conditions of innovative economy based on fuzzy modeling Journal of Physics: Conference Series. doi: 10.1088/1742-6596/1015/3/032013.

Beilin I.L., Khomenko V.V. (2018). Ekonomicheskaya otsenka optimalnoy proizvoditelnosti innovatsionnogo predpriyatiya s uchetom tsiklichnosti ego razvitiya [Economic evaluation of the optimum performance of an innovative enterprise with the account of the cyclicity of its development]. Russian Journal of Innovation Economics. (3). 499-512. (in Russian).

Beilin I.L., Nefedova M.A., Arkhireev V.P. (2006). Anionnaya sopolimerizatsiya tsiklicheskikh karbonatov s monoizotsianatami [Anionic copolymerization of cyclic carbonates with monoisocyanates]. Bulletin of Kazan National Research Technological University. (1). 163-169. (in Russian).

Eder L.V., Filimonova I.V., Komarova A.V., Shumilova S.I., Nemov V.Yu., Provornaya I.V., Mishenin M.V., Zemnukhova E.A. (2018). Neftegazovyy kompleks Rossii [Oil and gas complex of Russia] (in Russian).

Filimonova I.V., Eder L.V., Provornaya I.V., Komarova A.V. (2018). Klasternyy analiz kompaniy neftyanoy promyshlennosti po parametram nalogovoy nagruzki [Cluster analysis of the companies of the oil industry for the parameters of the tax load]. Economy in the industry. (4). 377-386. (in Russian).

Joskow P. (2008). Capacity payments in imperfect electricity markets: Need and design Utilities Policy. (3). 159–170.

Khomenko V.V., Salimov L.N. (2010). Aktualnye napravleniya mezhdunarodnogo regulirovaniya innovatsionnoy aktivnosti [Relevant areas of international regulation of innovative activity]. Integral. (2). 72-74. (in Russian).

Kryukov V.A., Tokarev A.N. (2018). Vzaimosvyaz aktivov i organizatsionnoy struktury v neftyanoy promyshlennosti: regionalnye aspekty [Relationship between Assets and Organizational Structure in the Oil Industry: Regional Aspects]. Economy of the region. (4). 1076-1087. (in Russian).

Makarov I.N., Evsin M.Yu., Kokarev A.L., Krupina T.A, (2019). Problemy otsenki biznesa v usloviyakh ekonomiki Rossii: metodologicheskie i otraslevye aspekty [Problems of business valuation in the Russian economy: methodological and sectoral aspects]. Russian Journal of Entrepreneurship. (1). 59-70. (in Russian).

Pavic I., Galetic F., Piplica D (2016). Similarities and Differences between the CR and HHI as an Indicator of Market Concentration and Market Power British Journal of Economics, Management & Trade. (13 (1)). 1-8.

Shearmur R. (2010). Space, place and innovation: a distance-based approach The Canadian Geographer. (54). 46–67.

Tremblay V., Tremblay C. (2012). New Perspectives on Industrial Organization

Williamson O. (2010). Transaction Cost Economics: The Natural Progress Journal of Retailing. (86 (3)). 215-226.

Williamson O. (2010). Transaction Cost Economics: The Origins Journal of Retailing. (3). 227-231.

Yakupova N.M., Levachkova S.J., Kadochnikova E.I., Beilin I.L. (2017). Measurement of cost factors: evidence from trading companies International Journal of Economic Perspectives. (11(4)). 794-802.

Подробнее об авторе:

Беилин Игорь Леонидович Russia

Russia

Докторант

Казанский национальный исследовательский технологический университет

Страница обновлена: 08.08.2025 в 21:42:39