Модернизация производства на основе создания и интеграции системы инноваций в стратегию развития высокотехнологичного предприятия

Баранов В.В.1, Баранова И.В.1, Зайцев А.В.2, Карпова В.Б.1

1 Московский государственный технологический университет «Станкин», ,

2 Текстильный институт им. А.Н. Косыгина, Московский государственный университет дизайна и технологии, ,

Скачать PDF | Загрузок: 192 | Цитирований: 18

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 3 (Июль-Сентябрь 2015)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=25774603

Цитирований: 18

Аннотация:

В статье дан анализ формирования инновационной системы предприятия и развития её структуры. Продемонстрирован механизм внедрения проекта по модернизации производства на основе использования системы инноваций с целью перевода его в разряд высокотехнологичного. Показан подход к разработке экономико-математической модели управления инновационной системой высокотехнологичного предприятия. Обоснован выбор переменных созданной экономико-математической модели, предложен критерий оптимальности модели, исследована структура критерия, и установлены ограничения на целевую функцию эффективности.

Ключевые слова: стратегическое управление, экономико-математическая модель, модернизация производства, инновационная система предприятия, высокотехнологичное предприятие

Тезисы (Highlights):

Введение.

При переходе к инновационной экономике, особенно в промышленных регионах, необходимо сформировать условия для развития экономической среды и повышения эффективности деятельности предприятий, которые смогут стать конкурентоспособными участниками внутреннего и международного рынка. Главным направлением повышения конкурентоспособности региона выступает комплексная модернизация отраслей народного хозяйства. Такой подход предполагает проведение технического перевооружения имеющихся промышленных мощностей и осуществление строительства современных предприятий, обладающих передовыми технологиями [9, 15, 17-19].

Проводя модернизацию производства с целью повышения показателей эффективности и формируя стратегию развития высокотехнологичных предприятий, менеджмент должен обеспечить достижение этих показателей на качественно новом уровне. Поэтому главная задача состоит не просто в усовершенствовании стратегии, а в необходимости переконструировать предприятие для наилучшей адаптации его к изменениям конкурентной среды [18, 21]. Таким образом, встает вопрос о необходимости модернизации всех бизнес-процессов с целью радикального и форсированного улучшения функционирования предприятия.

Эта цель достигается на основе создания и интеграции системы инноваций в стратегию развития высокотехнологичного предприятия. В этой связи перед высокотехнологичными предприятиями возникает ряд задач, решаемых в рамках инновационного и финансового менеджмента [2, 5], исследования систем управления [3] и ряда других теоретических и прикладных дисциплин. Основными из этих задач являются выбор инновационной стратегии развития предприятия [7], создание системы управления инновациями [8], оценка влияния инноваций на эффективность деятельности предприятия [10, 20] и ряд других задач. Однако главной составляющей в инновационной системе предприятия являются инновационные управленческие технологии, ориентированные на процесс и способствующие организовать его работу в новых условиях [2, 17].

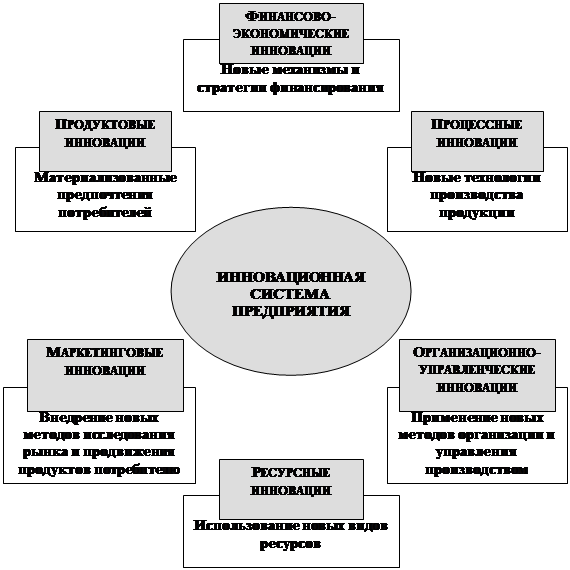

Таким образом, формирование результативной системы инноваций является ключевой задачей для высокотехнологичного предприятия. Базовым элементом этой системы выступают технологические инновации, включающие в себя новые продукты (продуктовые инновации) и новые технологии их производства (процессные инновации). Появление у высоко-технологичного предприятия этой категории инноваций неизбежно порождает создание других видов инноваций – маркетинговых, организационно-управленческих, финансово-экономических и т.д. [2]. Поэтому с целью обеспечения эффекта синергии возникает задача объединения этих инноваций в систему и управления этой системой, как единым целым [3]. Такой подход позволяет наилучшим образом организовать процесс обновления и модернизации производства, увязав этот процесс с использованием высокотехнологичным предприятием автоматизированных систем технической подготовки производства [5] и CALS-технологий [6]. В конечном итоге это приведёт к повышению потенциала высоко-технологичного предприятия, росту его фундаментальной стоимости.

1. Позиция инновационной системы высокотехнологичного предприятия в формировании стратегического управления.

Одним из основных структурообразующих элементов национальной инновационной системы является высокотехнологичное предприятие. Наличие подобной системы является важным требованием для управления бизнес-процессами в инновационной деятельности предприятия. Поскольку предприятия функционируют в условиях жёсткой конкурентной борьбы, то возникает необходимость поиска преимуществ в реализации корпоративной стратегии. При разработке и реализации стратегии они воплощаются в создании положительных результатов инновационной деятельности и конкурентных цен с сопоставимым высоким качеством продукции. Эффективное управление бизнес-процессами в сочетании с низкими издержками необходимо выстраивать с учётом наличия ограничений, например, по:

· объёму реализации продуктовых инноваций;

· фондам времени используемого технологического оборудования;

· объёму инвестиций;

· допустимому использованию производственных площадей и т.д.

Формирование адаптивного управления, нацеленное на подавление возмущающих воздействий, вызванных изменением факторов внешней и внутренней среды, решается за счёт применения инновационных управленческих технологий, позволяющих в первую очередь более полно использовать производственно-технологический потенциал предприятий. Однако реализуемые бизнес-процессы обуславливают создание, освоение и коммерциализацию совокупности инноваций. При формировании конкурентной стратегии и разработке организационно-экономических механизмов управления различными бизнес-процессами совокупность инноваций рассматривается как единое целое, представляющее собой инновационную систему предприятия [9].

Рис. 1. Структура инновационной системы предприятия

Представленная на рисунке 1 общая структура инновационной системы предприятия демонстрирует её базовые элементы. Основу инновационной системы предприятия составляют технологические инновации (продуктовые инновации и процессные инновации). Эта группа инноваций охватывает новые продукты и новые технологии производства этих продуктов. Инновационное развитие высокотехнологичного предприятия порождает другие виды инноваций.

В процессе инновационной деятельности формируются принципиально новые организационно-производственные структуры. Они сочетают в себе высокий уровень гибкости и автоматизации, а также использование новых методов организации и управления бизнес-процессами. Реакция на изменение предпочтений рынка приводит к необходимости использования качественно новых подходов к созданию процессов производства продуктовых инноваций. Таким образом, в рамках инновационной системы высокотехнологичного предприятия возникают организационно-управленческие инновации.

Кроме того, достаточно часто возникает целесообразность перехода на новые виды ресурсов. В этой ситуации в инновационной системе высокотехнологичного предприятия появляются ресурсные инновации. Появление у высокотехнологичного предприятия ресурсных инноваций обусловлено изменением не только структуры и качества материальных и финансовых ресурсов, но и интеллектуальных, в первую очередь человеческих (трудовых) ресурсов [12, 18].

При эффективном использовании активов предприятия и финансовых ресурсов рынка капитала возникают ранее не существовавшие механизмы финансирования, воплощённые в финансово-экономических инновациях. Так, например, покрытие инвестиционных затрат, возникших в связи с решением задачи повышения потенциала высокотехнологичного предприятия может осуществляться на основе привлечения различных финансовых инструментов. Формируя свою стратегию финансовой деятельности, предприятие может ориентироваться на использование, как собственных, так и заёмных средств, включая ресурсы, выделяемые из федерального бюджета в рамках государственной поддержки высокотехнологичных отраслей промышленности [4, 10] и т.д. В этом случае в инновационной системе высокотехнологичного предприятия появляются финансово-экономические инновации. Эти инновации представляют собой новые финансовые инструменты и технологии, обеспечивающие получение предприятием дополнительных доходов и прибыли, снижение финансовых и инвестиционных рисков, а также повышение эффективности и результативности функционирования платёжной, бухгалтерской и учётной сфер деятельности. Охватывая совокупность методик и систем планирования деятельности высокотехнологичного предприятия, финансово-экономические инновации являются элементами его интеллектуальных активов.

Финансово-экономические инновации формируются в процессе финансового инжиниринга, позволяющего подобрать оптимальное сочетание финансовых инструментов рынка капитала для эффективного решения задачи обновления и модернизации производства. Финансовый инжиниринг, охватывая совокупность экономико-математических методов, конкретных процедур и практических методик, представляет собой продукт инновационной деятельности. Этот продукт высокотехнологичное предприятие может либо покупать, либо создавать самостоятельно, привлекая финансовых консультантов [7]. Спектр процедур финансового инжиниринга достаточно широк, начиная от разработки оригинальных методик оценки активов высокотехнологичного предприятия, стоимости его бизнеса, составления бизнес-планов и заканчивая разработкой методологии реструктуризации предприятия, формирования подсистем бюджетирования, управления знаниями и рисками, финансового менеджмента и т.д.

В современных условиях финансово-экономические инновации начинают играть все более весомую роль в стратегии максимизации его инновационного потенциала [13], роста фундаментальной стоимости предприятия. Эти инновации в первую очередь связаны с формированием методологии и разработкой оригинальных методик привлечения инвестиционных ресурсов. Подобная задача может быть решена на основе использования широкого спектра финансовых инструментов, включая венчурное финансирование, финансовый лизинг, лицензионные и франчайзинговые соглашения, фьючерсные и форвардные контракты, первичное публичное размещение акций на фондовых биржах и т.д.

Обновление производства и повышение потенциала высокотехнологичного предприятия является высоко затратным проектом. Повышению эффективности реализации подобного проекта способствует усиление платёжной, бухгалтерской и учётной дисциплины. На уровне высокотехнологичного предприятия этому способствует создание и внедрение таких организационных и финансово-экономических инноваций, как система планирования ресурсов предприятия (Enterprise Resource Planning System – ERP-система), концепция бережливого производства (Lean Production), система управление взаимоотношениями с клиентами (Customer Relationship Management – CRM-система) [6] и т.д.

Новые методы продвижения на рынок высокотехнологичной продукции (исследование рынка и сбыт продуктов) и предоставляемые сопутствующие инжиниринговые услуги приводят к образованию у предприятия совокупности маркетинговых инноваций. Все эти виды инноваций, участвуя в формировании интеллектуального капитала высокотехнологичного предприятия, представляют инновационную систему предприятия.

Современный менеджмент, применяя созданную систему инноваций, обладает широким арсеналом средств и методов, позволяющих повысить показатели эффективности деятельности предприятия. Например, используя концепции управления, ориентированные на процесс. Основными из этих стратегических инструментов являются концепции «всеобщее управление качеством» (Total Quality Management) и бережливого производства (Lean Production), стратегия кайдзен, система канбан, технология «производство точно в срок» (Just in Time Management), реинжиниринг бизнес-процессов (Business Process Reengineering) и ряд других. Применение этих концепций в реализации стратегии развития высокотехнологичного предприятия означает, что его деятельность рассматривается, как единый процесс. При изменении составных элементов процесса можно достичь значительного и устойчивого конкурентного преимущества.

Поэтому для высокотехнологичных предприятий одним из методов, позволяющим обеспечить модернизацию производства и переход к качественно новому уровню показателей эффективности, является реинжиниринг бизнес-процессов. Реинжиниринг представляет собой совокупность средств, мер и методов, направленных на отказ от устаревших подходов и начало бизнес-процессов с нуля; игнорирование действующих структур и процедур; приведение к значительным изменениям показателей функционирования предприятия. Реинжиниринг предполагает фундаментальное изменение существующих бизнес-процессов, его методы могут быть использованы менеджментом при создании и реализации инновационной стратегии. Инновационная философия реинжиниринга заключается в появлении у предприятия принципиально новых бизнес-процессов и в создании высокотехнологичных производств, предназначенных для изготовления наукоёмкой продукции.

2. Постановка задачи модернизации производства на основе использования системы инноваций.

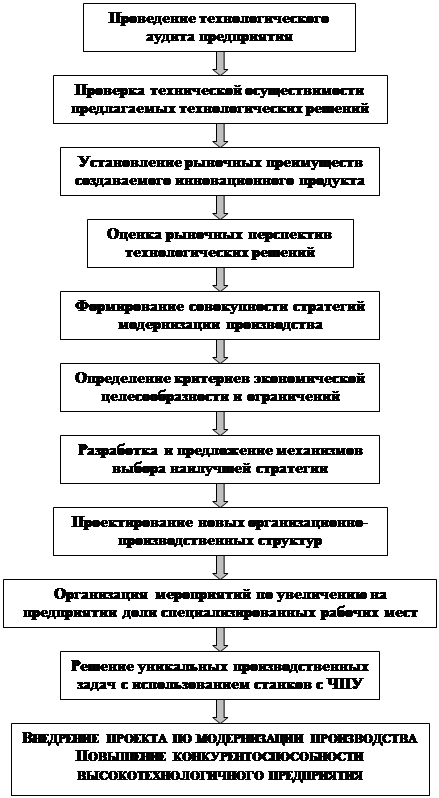

Обновление и модернизация производства предполагают замену устаревших производственных мощностей предприятия более современными. Это достигается путём разработки новых организационно-производственных структур, ориентированных на использование высокоавтоматизированного оборудования, новых технологических процессов, информационных систем и т.д. На рисунке 2 представлен механизм внедрения проекта по модернизации высокотехнологичного производства на основе использования инновационной системы предприятия.

Рис. 2. Механизм внедрения проекта по модернизации высокотехнологичного производства на основе использования инновационной системы предприятия

Внедрению проекта по модернизации производства должен предшествовать технологический аудит предприятия, по результатам которого осуществляется проверка технической осуществимости предлагаемых решений, а также устанавливаются рыночные преимущества создаваемого продукта, используемых технологических решений и даётся оценка их рыночных перспектив.

Далее, используя метод сценарного планирования, необходимо сформировать совокупность стратегий модернизации производства и предложить механизмы выбора наилучшей стратегии, исходя из критериев экономической целесообразности и ограничений, диктуемых изменением факторов внешней и внутренней среды. С учётом полученных результатов должны быть разработаны новые организационно-производственные структуры. При их проектировании предусматриваются мероприятия по увеличению на предприятии доли специализированных рабочих мест за счёт:

· организации групповых технологических маршрутов и технологических процессов, позволяющих увеличивать партии запуска и сокращать трудоёмкость переналадок рабочих мест;

· создания системы оперативно-календарного планирования и диспетчирования производственных процессов, обеспечивающей сокращение длительности производственного цикла, повышение пропорциональности, ритмичности и непрерывности производственного процесса;

· создания системы логистики, обеспечивающей оптимизацию затрат времени и ресурсов на внутрипроизводственную логистику.

В процессе разработки организационно-производственных структур возможно также решение ряда частных задач, включая:

· оптимизацию загрузки отдельных станков с ЧПУ и групп таких станков;

· оптимизацию внутрипроизводственных заделов;

· разработку и реализацию проектов объединения отдельных станков с ЧПУ в автоматизированные комплексы.

При формировании системы управления процессами модернизации должны быть решены задачи, связанные с:

· выявлением особенностей функционирования системы управления модернизацией производства;

· определением совокупности требований к системе с целью обеспечения её устойчивости при воздействии возмущающих факторов;

· разработкой принципов и механизмов построения отдельных контуров системы управления, включая контур управления финансовыми ресурсами и капиталом, материальными ресурсами и активами, интеллектуальными ресурсами, активами и капиталом, рисками.

Практическая реализация сформулированных нами аспектов проблемы формирования стратегии модернизации с целью создания высокотехнологичного производства является сложной и трудоёмкой задачей. Поэтому, используя математическое описание процессов, протекающих в рамках модернизации производства, целесообразно разработать совокупность экономико-математических моделей, позволяющих:

· моделировать стратегии модернизации производства и выбирать наилучший вариант стратегии;

· управлять ресурсами и результатами модернизации в режиме учёта изменений производственной программы, парка технологического оборудования, уровня автоматизации технологических процессов и ряда других параметров.

В основе формирования стратегии модернизации лежат процессы создания технологических инноваций, объединяющих процессные и продуктовые инновации. Однако использование этих инноваций без изменения методов организации и управления производством, процедур исследования рынков сбыта, привлечения качественно новых видов ресурсов будет не эффективно.

При модернизации производства происходит изменение структуры основных производственных фондов предприятия с одновременным обновлением выпускаемой продукции [16]. При создании высокотехнологичным предприятием принципиально новых продуктовых и процессных инноваций проводятся маркетинговые исследования. Целью этих исследований является определение наиболее перспективных моделей продуктовых инноваций, сбыт которых обеспечит высокотехнологичному предприятию, как максимальные значения экономических показателей, так и высокую результативность достижения поставленных в конкурентной стратегии целей [14].

Для каждой позиции из номенклатуры выпускаемых высокотехнологичным предприятием продуктовых инноваций должен быть составлен прогноз возможной цены реализации. Достаточно часто на этом этапе выполняется математическое моделирование изменения цены продуктовых инноваций в зависимости от изменения факторов внешней и внутренней среды [11]. Таким образом, первой группой переменных в модели является номенклатура выпускаемых высокотехнологичным предприятием продуктовых инноваций и объёмы выпуска по каждой позиции номенклатуры. Это не означает, что в окончательный план производства должна войти продукция всех наименований. Для оптимизации производственной стратегии высокотехнологичного предприятия используются различные модели, в том числе прогностические модели [16], позволяющие осуществлять выбор наилучших проектных инновационных решений.

Оптимальная программа производства может не соответствовать существующей структуре фондов технологического оборудования высокотехнологичного предприятия. Поэтому возникает задача наилучшей организации и управления сложной производственной системой. Подобную задачу нельзя рассматривать как локальную, её решение должно формироваться на интервале всего жизненного цикла проекта по созданию высокотехнологичным предприятием системы инноваций.

Поэтому создаваемая экономико-математическая модель управления инновационной системой высокотехнологичного предприятия должна допускать возможность учёта результатов использования новых организационно-производственных структур. Таким образом, стратегическое решение задачи модернизации, приводящее к созданию высокотехнологичного производства и повышению потенциала предприятия, должно базироваться на возможности использования новых организационно-производственных структур. Для формирования подобных структур необходимо приобретение нового технологического оборудования, что часто приводит к замене используемого оборудования и ликвидации уже существующих на предприятии организационно-производственных структур.

При модернизации производства могут образоваться избыточные площади, которые предприятие может продать или сдать в аренду. Полученные при этом доходы будут выступать как источник финансирования повышения потенциала предприятия [13]. Недостающие площади высокотехнологичное предприятие может получить путем строительства, покупки или снятия в аренду. Два первых способа требуют дополнительных инвестиций, а арендная плата, возникающая в последнем случае, относится на себестоимость производимых продуктовых инноваций.

Современные тенденции в развитии производства наукоёмкой продукции связаны с повышением уровня автоматизации производственных систем. Поэтому создаваемая модель должна позволять выполнять расчёт эффективности применения в производственной системе различных средств автоматизации.

Во избежание излишнего усложнения экономико-математической модели допустим некоторую идеализацию. Предположим, что для обработки деталей и сборочных единиц одной и той же группы продуктовых инноваций используется одна и та же процессная инновация.

Таким образом, переменными в создаваемой нами экономико-математической модели, описывающей процессы модернизации производства, будут выступать:

· номенклатура выпускаемых высокотехнологичным предприятием продуктовых инноваций и объёмы выпуска по каждой позиции номенклатуры;

· прогнозные цены реализации продуктовых инноваций по каждой позиции номенклатуры;

· суммарный объём инвестиций в оборудование и производственные площади;

· количество технологического оборудования;

· размер дополнительных или избыточных производственных площадей.

Введём предположение, что возможная сумма дополнительных инвестиций, необходимых предприятию для обновления и модернизации производства ограничена. Параметры такого ограничения определяются внешними факторами по отношению к модели, в частности, величина ограничений на возможный размер инвестиций зависит от степени доступности предприятию финансовых инструментов рынка капиталов [10] (например, возможности привлечения дополнительных кредитных ресурсов). Тогда в пределах этого ограничения величины заёмных средств, привлекаемых предприятием, будут зависеть от процентной ставки за пользование кредитом и сроков его возмещения. Все эти обстоятельства должны быть учтены на модельном уровне разрабатываемой стратегии обновления производства.

В качестве критерия оптимальности при оценке стратегии обновления и модернизации производства на основе использования сформированной системы инноваций целесообразно использовать неотрицательное значение показателя чистого дисконтированного дохода. При наличии у предприятия нескольких стратегий оптимальной следует считать ту стратегию, которая обеспечивает максимальное значение величины чистого дисконтированного дохода.

При расчёте чистого дисконтированного дохода инвестиционные затраты будут включать элементы, связанные с созданием высокотехнологичным предприятием инновационной системы, производственных площадей и организационно-производственных структур, за вычетом стоимости существующего оборудования и производственной площади, подлежащих ликвидации. Определяя затраты на формирование инновационной системы, следует принимать во внимание элементы затрат, возникающих вследствие появления у предприятия технологической инновации (процессной и продуктовой), а также затраты на программное обеспечение систем, обеспечивающих планирование ресурсов (например, ERP-систем – Enterprise Resource Planning System), взаимоотношений с клиентами (например, CRM-систем – Customer Relationship Management) [5] и т.д.

Разработанная нами экономико-математическая модель повышения потенциала высокотехнологичного предприятия на основе модернизации производства имеет ряд ограничений, в частности по объёму реализации продуктовых инноваций, фондам времени используемого технологического оборудования, объёму инвестиций. Кроме того, в экономико-математическую модель должно быть включено ограничение на допустимое использование производственной площади.

3. Разработка экономико-математической модели модернизации производства на основе использования совокупности инноваций.

В процессе создания

экономико-математической модели, описывающей процессы модернизации

производства, был введён ряд переменных. В частности, индекс в номенклатуре продуктовых

инноваций, потенциально допустимых к выпуску (i), хit – объём выпуска i-го

наименования продуктовой инновации в году t (i = ![]() ; t =

; t = ![]() ).

Прямые материальные затраты на выпуск продуктовой инновации i-го

наименования для каждого года рассматриваемого периода T в модели

обозначены величиной mi.

).

Прямые материальные затраты на выпуск продуктовой инновации i-го

наименования для каждого года рассматриваемого периода T в модели

обозначены величиной mi.

Состав продуктовой

инновации i-го наименования в

экономико-математической модели представлен совокупностью деталей различных

групп. Нами была введена переменная g, характеризующая индекс группы элементов, входящих в

состав продуктовой инновации (![]() ).

Коэффициент применяемости элементов группы g в продуктовой инновации i-го наименования в модели обозначен символом

).

Коэффициент применяемости элементов группы g в продуктовой инновации i-го наименования в модели обозначен символом ![]() . Для упрощения созданной нами модели

было сделано предположение, что эта величина за рассматриваемый период T не изменяется.

. Для упрощения созданной нами модели

было сделано предположение, что эта величина за рассматриваемый период T не изменяется.

Зависимость цены

реализации продуктовой инновации i-го наименования от объёма его выпуска формализована следующим образом.

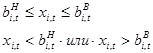

Введено понятие «интервала» объёма выпуска. Было сделано предположение, что при

изменении объёма выпуска внутри этого интервала рыночная цена не изменится. При

разработке модели были введены обозначения ![]() –

нижняя граница и

–

нижняя граница и ![]() – верхняя граница

интервала объёма выпуска

– верхняя граница

интервала объёма выпуска ![]() . Каждому

интервалу объёма выпуска

. Каждому

интервалу объёма выпуска ![]() соответствует

цена реализации

соответствует

цена реализации ![]() . В модели используется булева переменная Vi,t,

принимающая значение:

. В модели используется булева переменная Vi,t,

принимающая значение:

![]()

В разработанной нами

модели индекс j обозначает

номер группы технологического оборудования (![]() ).

При создании модели сделано допущение о возможности существования различного

уровня автоматизации элементов одной и той же группы оборудования. Поэтому

параметр jr в экономико-математической модели

означает r-й уровень автоматизации элемента j-й группы технологического

оборудования, а Rj –

количество допустимых уровней автоматизации в j-й группе технологического оборудования.

).

При создании модели сделано допущение о возможности существования различного

уровня автоматизации элементов одной и той же группы оборудования. Поэтому

параметр jr в экономико-математической модели

означает r-й уровень автоматизации элемента j-й группы технологического

оборудования, а Rj –

количество допустимых уровней автоматизации в j-й группе технологического оборудования.

В рамках реализации

стратегии модернизации производства с целью создания высокотехнологичного

производства и повышения потенциала предприятия может использоваться

совокупность процессных инноваций. Варианту обработки g-й группы в экономико-математической

модели соответствует индекс k

(![]() ). Варианты процессных инноваций для

высокотехнологичного предприятия могут различаться составом и степенью

автоматизации различных технологических операций. В созданной нами

экономико-математической модели переменная akgjr характеризует фондоёмкость обработки

g-й группы элементов продуктовых

инноваций на j-й группе

оборудования при r-м уровне

автоматизации по k-му варианту

используемой процессной инновации, а Zkgjr - себестоимость выполнения той же

операции. Было сделано предположение, что величины akgjr и Zkgjr не зависят от t.

). Варианты процессных инноваций для

высокотехнологичного предприятия могут различаться составом и степенью

автоматизации различных технологических операций. В созданной нами

экономико-математической модели переменная akgjr характеризует фондоёмкость обработки

g-й группы элементов продуктовых

инноваций на j-й группе

оборудования при r-м уровне

автоматизации по k-му варианту

используемой процессной инновации, а Zkgjr - себестоимость выполнения той же

операции. Было сделано предположение, что величины akgjr и Zkgjr не зависят от t.

Через fjrt в модели обозначен располагаемый фонд времени в году t оборудования j-й группы, имеющего r-й уровень автоматизации. Зависимость fjrt от уровня автоматизации обусловлена различными затратами времени на техническое и организационное обслуживание основного и вспомогательного оборудования, используемого при различных уровнях автоматизации. Необходимое высокотехнологичному предприятию количество оборудования в году t составит yjrt, наличное – Yjrt. В модель вводится булева переменная δjrt. Она принимает значение 1, если yjrt £ Yjrt, и 0 – в противном случае. Себестоимость одного машино-часа эксплуатации технологического оборудования j-й группы, имеющего r-й уровень автоматизации обозначается величиной djr.

Инвестиции в создание одного элемента j-й группы технологического оборудования, имеющего r-й уровень автоматизации для года t, в экономико-математической модели обозначены переменной qjrt. Эта величина не включают вложения в создание, приобретение или аренду производственной площади, необходимой для размещения данного элемента технологического оборудования. Ожидаемая средняя цена реализации технологического оборудования j-й группы, имеющего r-й уровень автоматизации в году t, составляет rjrt.

Производственная площадь, занимаемая одним элементом j-й группы технологического оборудования, имеющего r-й уровень автоматизации, составляет sjr, искомая величина производственной площади – S, располагаемая величина производственной площади – Р. В модель введена еще одна булева переменная p. Эта переменная, принимает значение 1 при S > Р и 0 – в противном случае. Инвестиции в создание 1 м2 дополнительной производственной площади составляют j, годовые затраты на аренду 1 м2 – П, а текущие годовые затраты на содержание и эксплуатацию 1 м2 площади – y.

Общими для модели будут следующие параметры:

![]() – инвестиции высокотехнологичного

предприятия в разработку или приобретение технологической инновации в году t;

– инвестиции высокотехнологичного

предприятия в разработку или приобретение технологической инновации в году t;

К – суммарные дополнительные инвестиции, обусловленные созданием, освоением и использованием новой производственной системы;

Q – максимально допустимая величина привлечения инвестиций со стороны;

Е – годовая норма дисконта;

e – годовая норма платы за пользование заёмными инвестиционными ресурсами.

В реальной ситуации величина нормы дисконта формируется разными методами, например методом кумулятивного построения, методом рынка капитала. Достаточно часто в качестве нормы дисконта принимается значение средневзвешенной стоимости капитала. В последнем случае норма дисконта будет являться функцией структуры капитала и стоимости финансовых инструментов, привлекаемых для формирования величины инвестиционных ресурсов.

При формировании экономико-математической модели модернизации производства на основе использования системы инноваций нами сделано предположение, что величина Е одинакова по отношению к инвестициям, финансируемым высокотехнологичным предприятием за счёт собственных средств и средств, привлечённых со стороны. Такое предположение основано на том, что выпуск продуктовых инноваций должен обеспечивать эффективность повышения потенциала предприятия по отношению к любым источникам финансирования. В противном случае показатель рентабельности инвестиций не будет отражать потребности высокотехнологичного предприятия в ресурсах на будущие периоды реализации стратегии обновления и модернизации производства.

В принятых нами обозначениях ограничения экономико-математической модели можно записать в следующем виде:

Ограничение 1. По объёму реализации продуктовых инноваций:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Ограничение 2. По фондам времени групп оборудования:

![]() (akgjr pgi xit - fjrt yjrt) £ 0,

(akgjr pgi xit - fjrt yjrt) £ 0, ![]()

![]()

![]()

![]() ,

,

![]()

![]()

Ограничение 3. По производственной площади:

![]() sjr yjrt - S £ 0,

sjr yjrt - S £ 0, ![]()

Ограничение 4. По объёму дополнительных инвестиций:

![]() +

+ ![]() [

[![]() jrt (yjrt

- Yjrt) qjrt - (1 - xjrt)

(Yjrt - yjrt) rjrt ]- K = 0,

jrt (yjrt

- Yjrt) qjrt - (1 - xjrt)

(Yjrt - yjrt) rjrt ]- K = 0, ![]()

Yjrt - yjrtδjrt £ 0, ![]()

![]() ,

,

![]()

Q - K ³ 0, ![]() ,

, ![]()

4. Разработка критерия оптимальности процесса модернизации производства на основе использования системы инноваций

4.1. Себестоимость выпуска продуктовых инноваций.

Прямые материальные затраты высокотехнологичного предприятия в расчете на годовой выпуск продуктовых инноваций составят величину mixi.

Текущие затраты высокотехнологичного предприятия в году t на содержание и эксплуатацию оборудования будут равны:

![]() djr fjrt yjrt

djr fjrt yjrt

Текущие затраты высокотехнологичного предприятия на содержание и эксплуатацию существующей и арендуемой производственной площади, а также собственно затраты на возможную аренду составят:

Sy + p (S - P) П

Плата за пользование

высокотехнологичного предприятием заёмными средствами составит ![]() Q.

Q.

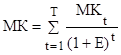

4.2. Суммарные инвестиции высокотехнологичного предприятия в t-м году в разработанной нами модели обозначены символом МК. Для t-го года эта величина составит:

МКt = Ktти + (![]() yjrt qjrt)t + Py,

yjrt qjrt)t + Py, ![]()

4.3. Суммарное дисконтированное значение инвестиций высокотехнологичного предприятия за весь срок реализации проекта по обновлению и модернизации производства (Т) составят:

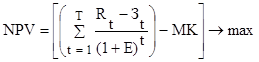

Тогда чистый дисконтированный доход, получаемый высокотехнологичным предприятием за весь срок использования сформированной предприятием инновационной системы и, соответственно, целевая функция эффективности имеет следующий вид:

При этом экономическая оценка результатов использования высокотехнологичным предприятием системы инноваций в t-м году составит:

Rt = ![]() Cit xit

Cit xit

а величина текущих затрат в t-м году использования системы инноваций будет равна:

Зt = ![]() mixit +

mixit + ![]() djr fjrt yjrt + Sy + p (S - P) П +

djr fjrt yjrt + Sy + p (S - P) П + ![]() Q

Q

Величина, определяющая разность результатов и затрат для t-го года использования высокотехнологичным предприятием созданной системы инноваций в критерии оптимальности, рассчитывается по формуле:

(Rt - Зt) = ![]() Cit xit -

Cit xit - ![]() mixit -

mixit - ![]() djr fjrt yjrt - Sy - p(S - P) П -

djr fjrt yjrt - Sy - p(S - P) П - ![]() Q

Q

5. Модификация экономико-математической модели для заданных условий модернизации производства на основе использования инновационной системы предприятия.

С формальной точки зрения, предложенная экономико-математическая модель модернизации производства на основе разработки и интеграции инновационной подсистемы в систему управления предприятием является сложной. В этой модели наравне с непрерывными переменными (изменяющиеся во времени) используются целочисленные переменные (постоянные параметры). Ограничения и критерий оптимальности имеют нелинейный вид. Поэтому решение реальной проблемы модернизации производства на основе использования системы инноваций предприятия с помощью предлагаемой нами модели является достаточно трудной задачей.

Довольно часто при решении конкретных задач модернизации производства уровень неопределённости исходных данных значительно ниже, чем предусмотрено в предлагаемой нами модели. В конкретной ситуации, как правило, известно, производится ли продукция для реализации на рынке (с изменяющимся ценовым уровнем), или у предприятия существует портфель заказов с заранее оговоренной ценой (например, портфель, сформированный в рамках выполнения государственного заказа).

В других случаях на уровне производственных структур предприятия заранее известен уровень автоматизации различных групп используемого в структурах технологического оборудования. Например, в условиях избыточности рынка труда уровень автоматизации следует принимать, как минимально возможное значение, при котором обеспечивается конкурентоспособность производимых предприятием продуктовых инноваций. Это связано с тем, что расходы предприятия на возмещение инвестиционных и текущих затрат, связанных с автоматизацией, не будут окупаться вследствие достаточно низкой заработной платы персонала структур.

Эти соображения позволяют рассмотреть некоторые упрощённые модификации разработанной экономико-математической модели для конкретных условий модернизации производства на основе использования совокупности инноваций.

При заданной программе выпуска продуктовых инноваций в экономико-математической модели из рассмотрения исключаются переменные xit. Тогда ограничение 1 в разработанной нами экономико-математической модели приобретает следующий вид:

xit = Nit, ![]()

![]()

где:

Nit – заданный объём выпуска i-го изделия в году t.

Автоматически во всех остальных ограничениях величины xit будут заменены на Nit. Ограничение по фондам времени используемых предприятием групп технологического оборудования не изменит своего вида с точностью до замены xit на Nit. Ограничение по производственной площади сохранится в исходном виде. Форма записи ограничения по объёму дополнительных инвестиционных расходов также не изменится. В критерии оптимальности выручка от реализации продуктовых инноваций будет постоянной величиной.

При заданном уровне автоматизации экономико-математическая модель должна учитывать наличие двух вариантов функционирования высокотехнологичного предприятия. Первый вариант учитывает условия рыночной реализации продуктовых инноваций. Второй вариант отражает работу предприятия на заказ, включая выпуск продуктовых инноваций в рамках государственного заказа.

В первом случае ограничения экономико-математической модели и целевая функция будут иметь следующий вид:

Ограничение 1. По объёму реализации продуктовых инноваций:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Ограничение 2. По фондам времени групп оборудования:

![]() agj pgj xit - fjr yjt £ 0,

agj pgj xit - fjr yjt £ 0, ![]()

![]()

![]() ,

, ![]()

![]()

Ограничение 3. По производственной площади:

![]() sj yjt - S £ 0,

sj yjt - S £ 0, ![]()

Ограничение 4. По объёму дополнительных инвестиций:

![]()

![]()

![]() ,

, ![]()

Тогда, величина, определяющая разность результатов и затрат для t-го года реализации стратегии экономического развития предприятия в критерии оптимальности, рассчитывается по следующей формуле:

(Rt - Зt) = ![]() Vit

xit Cit -

Vit

xit Cit - ![]() mixit

-

mixit

- ![]() dj fjt yjt -

Sy - p (S - P) П -

dj fjt yjt -

Sy - p (S - P) П - ![]() Q

Q

Во втором случае

в экономико-математической модели из рассмотрения исключаются величины ![]() и

и ![]() . Ограничение 1 по объёму реализации продуктовых

инноваций примет следующий вид:

. Ограничение 1 по объёму реализации продуктовых

инноваций примет следующий вид:

xit = Nit, ![]()

![]()

Остальные ограничения не изменятся.

Тогда величина, определяющая разность между результатами и затратами для t-го года реализации стратегии экономического развития предприятия в критерии оптимальности, может быть записана следующим образом:

(Rt - Зt) = ![]() Xit

Cit -

Xit

Cit - ![]() mixit

-

mixit

- ![]() dj fjt yjt

- Sy - p (S - P) П -

dj fjt yjt

- Sy - p (S - P) П - ![]() Q

Q

Полученные варианты упрощений разработанной нами экономико-математической модели являются смешанными и нелинейными. Таким образом, данные упрощения не облегчают нахождения численного решения задачи. Поэтому представляется целесообразным рассмотреть максимально допустимые упрощения первоначально разработанной экономико-математической модели.

Допустим, что нам ориентировочно известен интервал объёма выпуска продуктовых инноваций по каждой позиции номенклатуры и соответствующая цена. Обозначим нижнюю границу интервала значений объёма выпуска i-го изделия символом ni , а верхнюю – Ni.

Тогда ограничение 1 (по объёму реализации продуктовых инноваций) в обобщенной экономико-математической модели будет иметь следующий вид:

xi ³ ni

xi < Ni, i = 1, I

Это преобразование переводит ограничение 1 в линейную область.

Ограничение 2 (по фондам времени групп оборудования) преобразуем к линейному виду аналогичным образом. Зафиксируем технологический процесс обработки деталей g-ой группы. Тогда автоматически фиксируется и уровень автоматизации r используемого в этом технологическом процессе оборудования. Такая фиксация не означает, что все технологическое оборудование j-ой группы будет иметь один и тот же уровень автоматизации. Напротив, разбиение технологического оборудования на группы станет более мелким, а понятие группы оборудования приобретет большую детализацию. Это означает, что элементы j-ой группы технологического оборудования с разным уровнем автоматизации будут теперь относиться к разным группам оборудования.

Таким образом, индексы k и r будут исключены из рассмотрения. Следовательно, ограничение 2 в экономико-математической модели модернизации производства на основе использования системы инноваций примет следующий вид:

![]() agi pgi xi - fjyj £ 0,

agi pgi xi - fjyj £ 0, ![]() ;

;

yj - Yj £ 0;

где

agj – трудоёмкость обработки деталей-представителей g-й группы на j-й группе технологического оборудования в новой трактовке этой группы.

Переменная yj в сформулированном таким образом ограничении приобретает новый смысл. Она будет означать не искомое количество технологического оборудования j-й группы для выполнения программы производства, а используемое количество оборудования этой группы. При этом величина yj заранее ограничивается наличным или допустимым к использованию количеством технологического оборудования в данной группе Yj.

Ограничение 3 (по производственной площади) приобретет смысл определения потребности высокотехнологичного предприятия в производственной площади, необходимой для размещения используемого в производственном процессе технологического оборудования.

![]() sj yj - S = 0.

sj yj - S = 0.

Преобразовать ограничение 4 (по объёму дополнительных инвестиций) к линейному виду не возможно. Если исключить булеву переменную ![]() jr под знаком å, то это

приведет к неоправданному сложению затрат на расширение j-й группы технологического оборудования

и экономии на уменьшении её

состава. Причем обе эти величины будут рассчитаны по цене покупки. Аналогично, второй элемент суммы будут учитывать те же затраты, только с обратным знаком, по цене реализации излишков оборудования высокотехнологичного предприятия. Такой подход искажает реальную ситуацию. Поэтому

ограничение 4 целесообразно из модели исключить. Такое исключение по смыслу означает, что активная часть производственных

фондов не преобразуется в процессе использования

предприятием созданной технологической инновации. Такая ситуация не

соответствует действительности, т.к. использование предприятием технологических

инноваций приводит к необходимости проектирования новых

организационно-производственных структур.

jr под знаком å, то это

приведет к неоправданному сложению затрат на расширение j-й группы технологического оборудования

и экономии на уменьшении её

состава. Причем обе эти величины будут рассчитаны по цене покупки. Аналогично, второй элемент суммы будут учитывать те же затраты, только с обратным знаком, по цене реализации излишков оборудования высокотехнологичного предприятия. Такой подход искажает реальную ситуацию. Поэтому

ограничение 4 целесообразно из модели исключить. Такое исключение по смыслу означает, что активная часть производственных

фондов не преобразуется в процессе использования

предприятием созданной технологической инновации. Такая ситуация не

соответствует действительности, т.к. использование предприятием технологических

инноваций приводит к необходимости проектирования новых

организационно-производственных структур.

Сделанное нами допущение, что активная часть производственных фондов высокотехнологичного предприятия не изменяется, означает расширение номенклатуры производимых предприятием продуктовых инноваций. В теории инновационного менеджмента подобные инновации рассматриваются как улучшающие инновации, а также как псевдоинновации [2].

В этом случае вопрос о дополнительных инвестиционных затратах из рассмотрения также исключается. При этом решение проблем о возможном расширении производственных площадей и о дополнительных инвестициях осуществляется административными методами. В соответствии с этим в модели преобразуется и критерий оптимальности. Во вновь принятых обозначениях критерий оптимальности приобретет следующий вид:

![]() (ci - mi)

xi -

(ci - mi)

xi - ![]() dj fj yj

® max,

dj fj yj

® max,

где:

dj – затраты в расчете на один машино-час содержания и эксплуатации оборудования j-й группы;

fj – годовой фонд времени работы единицы оборудования j-й группы.

Анализируя полученный критерий оптимальности, можно заметить, что по отношению к первоначальному критерию он изменился не только по форме, но и по содержанию. Во вновь полученном критерии оптимальности вместо максимума чистого дисконтированного дохода требуется обеспечить максимизацию прибыли высокотехнологичного предприятия. Такая трансформация критерия оптимальности естественна, если учесть, что объём инвестиционных затрат был зафиксирован.

В случае использования высокотехнологичным предприятием улучшающих инноваций и псевдоинноваций окончательно упрощённая экономико-математическая модель имеет следующий вид:

Ограничение 1. По объёму реализации продуктовых инноваций:

xi ³ ni ;

xi < Ni , ![]()

Ограничение 2. По фондам времени групп оборудования:

![]() agj pgi xI - fj yj £ 0 ;

agj pgi xI - fj yj £ 0 ; ![]()

yj - Yj = 0

yj ³ 0

Ограничение 3. По производственной площади:

![]() sj yj - S = 0

sj yj - S = 0

Критерии оптимальности экономико-математической модели:

![]() (ci - mi) xI

-

(ci - mi) xI

- ![]() dj fj yj

® max

dj fj yj

® max

В такой записи экономико-математическая модель модернизации производства на основе использования системы инноваций становится линейной. Если добавить к полученной модели требование, что xi, yj – целые, то для её решения можно применить любой из существующих алгоритмов целочисленного программирования.

Таким образом, в случае ориентации высокотехнологичного предприятия на использование улучшающих инноваций и псевдоинноваций экономико-математическая модель модернизации производства сведена к реализуемому на практике виду. При этом из неё были исключены факторы, ограничивающие дополнительные инвестиционные вложения и затраты на использование и возмещение привлеченного заемного капитала.

В окончательном виде полученная нами экономико-математическая модель стала представлять собой обычную модель баланса производственных ресурсов высокотехнологичного предприятия. Эта модель с использованием методов планирования эксперимента может быть применена на практике для решения конкретных задач при формировании стратегии экономического развития высокотехнологичного предприятия.

Заключение.

Модернизация производства и формирование инновационной системы с целью перевода предприятия в разряд высокотехнологичных проходит на основе внедрения передовых технологий, совершенствования маркетинговых процессов, а также методов организации и управления производственными структурами. Поэтому для управления подобной системой инноваций целесообразно использовать экономико-математическое моделирование. Использование создаваемых моделей позволит сделать управление процессами модернизации более эффективным, поскольку предприятие, становясь высокотехнологичным, представляет собой более сложный производственно-технологический и организационно-экономический объект. Проведение анализа результатов функционирования таких объектов управления даёт возможность менеджменту, выявляя ключевые факторы успеха, повысить эффективность деятельности предприятия. Таким образом, предложенная нами экономико-математическая модель может быть использована для решения ряда прикладных задач, возникающих в процессе модернизации российских предприятий. Так эта модель применима при выборе оптимальной производственной программы, оптимизации структуры парка технологического оборудования, расчёте эффективности модернизации производства на основе использования системы инноваций, оценке динамики роста фундаментальной стоимости предприятия.

В настоящее время созданная нами экономико-математическая модель алгоритмизируется с целью формирования компьютерной программы оценки эффективности повышения потенциала российских высокотехнологичных предприятий на основе использования системы инноваций.

Источники:

2. Баранов В.В., Зайцев А.В. Управление инновациями. М.: Издательский дом «Комсомольская правда», 2010. – 310 с.

3. Баранов В.В., Зайцев А.В., Соколов С.Н. Исследование систем управления. М.: Альпина Паблишер, 2013. – 216 с.

4. Баранов В.В., Зайцев А.В., Карпова В.Б., Мурадов А.А. Формирование механизма динамической оценки инновационной стратегии экономических структур при реализации государственно-частного партнерства // Креативная экономика. – 2015. – № 1 (97). – с. 87-100.

5. Григорьев С.Н., Кутин А.А. Инновационное развитие высокотехнологичных машиностроительных производств на основе интегрированных АС ТПП // Автоматизация и современные технологии. 2011 № 11. С.23–29.

6. Григорьев С.Н., Кутин А.А. Организация и управление сложным машиностроительным производством на основе CALS-технологий // Известия Самарского научного центра Российской академии наук. 2012. Т. 14. № 4–2. С. 403–407.

7. Дорожкина О.К. Стратегическое планирование инновационного развития предприятия // Российское предпринимательство. 2011. № 1–2. С. 83–89.

8. Еленева Ю.Я., Просвирина М.Е., Андреев В.Н. Теоретические основы разработки системы управления созданием и развитием конкурентоспособных машиностроительных предприятий // Российское предпринимательство. 2010. № 5 (2). С. 144-149.

9. Зайцев А.В. Стратегия управления инновационными изменениями в период глобальной трансформации системы мирового хозяйствования // Российское предпринимательство. – 2015. – № 1 (271). – с. 75-86.

10. Иванов И.В., Баранов В.В. Финансовый менеджмент: Стоимостной подход. М.: Альпина Бизнес Букс, 2008. – 504 с.

11. Закшевская Н.Н. Разработка модели формирования цены на импортозамещающее высокотехнологичное оборудование, создаваемое по зарубежному образцу // Вестник МГТУ «СТАНКИН». 2014. № 4 (31). С. 234–238.

12. Интеллект современного предприятия. Монография / С.Д. Николаев, А.В. Зайцев, В.В. Баранов, Й. Крафт. М.: Издательский дом «Комсомольская правда», 2010. – 252 с.

13. Коршунова Е.Д., Ильичева Е.С. Управление инновационным потенциалом промышленного предприятия: концептуальные основы, этапы управления, метод оценки // Политематический электронный научный журнал Кубанского государственного аграрного университета. 2012. № 81. С. 852–861.

14. Коршунова Е.Д., Попова О.В. Продуктовая результативность бизнес-процессов на предприятии // Проблемы теории и практики управления. 2012. № 7–8. С. 148–164.

15. Круглов М.Г. Инновационный проект: управление качеством и эффективностью: учеб. пособие. – М.: Издательство «Дело» АНХ, 2009. – 336 с. – (Сер. «Образовательные инновации»).

16. Лукина С.В. Методика оптимизации производственной деятельности промышленного предприятия на основе комплекса прогностических моделей формирования и выбора проектных инновационных решений в области высокотехнологичных производств // Вестник МГТУ «СТАНКИН». 2015. № 1 (32). С. 125–129.

17. Основы наукоемкой экономики (Знания-Креативность-Инновации). Учебник / под ред. д.э.н., проф. И.А. Максимцева. – М.: Издательство «Креативная экономика», 2010. – 456 с.

18. Особенности развития предприятия в инновационной экономике. Монография. / Под ред. Н.С. Иващенко и А.В. Зайцева. – М.: Креативная экономика, 2011. – 456 с.

19. Яч И., Седларж Й., Зайцев А.А., Зайцев А.В. Модернизация логистических процессов на предприятии посредством применения концепции бережливой логистики // Российское предпринимательство. – 2013. - № 7. – с.25-32.

20. Baranov V., Zaytsev An., Zaytsev Al. The Lean Production Concept and its Influence on the Market Value of a Company / В кн.: Proceedings of the 10th International Conference Liberec Economic Forum 2011. – Liberec, Czech Republic, EU: TUL, 2011. – p.43-52. – ISBN 978-80-7372-755-0.

21. Farek J., Kraft., Zaytsev A. High tech podniky v globalizovane znalostni ekonomice. – Liberec, Czech Republic, EU: TUL, 2013. – p. 211. – ISBN 978-80-7494-016-3.

Страница обновлена: 25.07.2026 в 01:33:10

Download PDF | Downloads: 192 | Citations: 18

Upgrading production through creation and integration of the innovation system in high-tech enterprise development strategy

Baranov V.V., Baranova I.V., Zaytsev A.V., Karpova V.B.Journal paper

Russian Journal of Innovation Economics

Volume 5, Number 3 (July-September, 2015)

Abstract:

The article analyzes the formation of an innovative system of the enterprise and the development of its structure. Itdemonstratesthemechanismofintroduction oftheupgrading production projectthrough the use of innovation system in order to transfer it into the category of high-tech.Itshowsanapproachtothedevelopmentofeconomicandmathematical modelto manage the innovation system of a high-tech enterprise. It substantiated the choice of variables of economic and mathematical model, proposed the optimality criterion for the model, and investigated the criterion structure and set limits on the target function of effectiveness.

Keywords: strategic management, high-tech enterprise, economic and mathematical model, innovative enterprise system, upgrading production