Current trends of development of the banking system of Russia

Elena Alekhina1, Anna Yablonskaya1

1 Белгородский университет кооперации, экономики и права

Download PDF | Downloads: 28 | Citations: 16

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 5, Number 2 (April-June, 2015)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=24138269

Cited: 16 by 07.12.2023

Abstract:

In article development of a banking system of Russia for 2009-2013 is analysed. The characteristic is given to concept of a banking system. In the course of research of a condition of a banking system of Russia current trends of its development are revealed. The main directions of further development and strengthening of a national banking system are defined.

Keywords: banking sector, banking system of Russia, monetary policy tools

Банковская система является важным составляющим элементом в структуре экономики любой страны. Деятельность банковского сектора связана с воспроизводственным процессом. Коммерческие банки являются связующим звеном между хозяйствующими субъектами. Поэтому изменения, происходящие в развитии национальной банковской системы, оказывают существенное влияние на современное состояние рыночной экономики.

Банковская система представляет собой строго определенную законом совокупность специализированных финансовых институтов, действующих в сфере денежно-кредитных отношений, финансов и имеющих исключительное право для осуществления банковской деятельности.

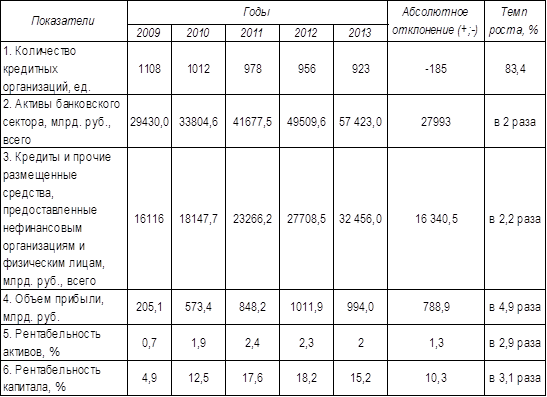

Состояние банковской системы во многом определяется как развитием банковского сектора, так и ситуацией в экономике страны (табл. 1). По данным таблицы 1 объем прибыли банковского сектора за анализируемый период увеличился практически в 8 раз и в 2013 году составил 994 млрд. рублей. Рентабельность активов за период с 2009 года по 2013 год сократилась на 1,3 п.п. с 0,7% до 2% соответственно. Рентабельность капитала кредитных организаций увеличилась и к 2013 году составила 15,2%. Активы банковского сектора увеличились в 2 раза, их размер к 2013 году составил 57 423 млрд рублей. Объем кредитов и прочих размещенных средств, предоставленных нефинансовым организациям и физическим лицам, имеет тенденцию к увеличению, к концу 2013 года их размер составил 32 456 млрд рублей.

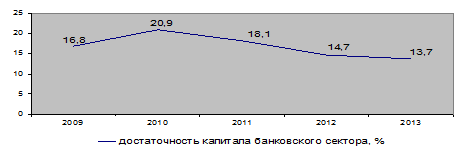

Одним из основных показателей развития и укрепления банковской системы страны является уровень обеспечения достаточности собственных средств российских банков. За анализируемый период достаточность капитала банковского сектора сократилась с 16,8% в 2009 году до 13,7% в 2013 году (рис. 1). Максимальный размер данного показателя наблюдался в 2010 году - 20,9%.

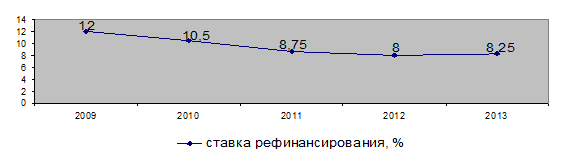

Важную роль в развитии банковской системы страны играют инструменты денежно-кредитной политики ЦБ РФ, одним из которых является ставка рефинансирования. По данным рисунка 2, ставка рефинансирования за анализируемый период сократилась с 12% в 2009 году до 8,25% в 2013 году. Минимальный размер данного показателя зафиксирован в 2012 году - 8%. Эффективность и степень изменения ставки рефинансирования со стороны ЦБ РФ оказывает прямое влияние на процентную политику коммерческих банков.

Таблица 1

Состояние и развитие банковской системы России в 2009-2013 годах [1]

Рисунок 1. Динамика достаточности капитала банковского сектора России

за 2009-2013 годы, % [2]

Рисунок2. Динамика ставки рефинансирования в России за 2009-2013 годы, %3

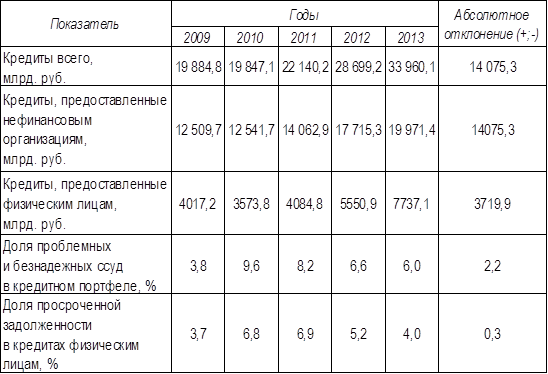

Таблица 2

Кредиты, выданные нефинансовым организациям и физическим лицам в рублях за 2009-2013 годы [3]

Ситуация на кредитном рынке стала приобретать положительную динамику, однако кредитные риски продолжают оставаться высокими. В соответствии с данными таблицы 2, кредитные ресурсы банковского сектора увеличились - их размер к 2013 году составил 33 960,1 млрд рублей. Кредиты нефинансовым организациям за период с 2009 по 2013 годы увеличились с 12 509,7 млрд рублей до 19 971,4 млрд рублей. Кредиты физическим лицам за исследуемый период увеличились почти в 3 раза и к 2013 году составили 7 731,1 млрд рублей. Доля проблемных и безнадежных ссуд в кредитном портфеле банковского сектора увеличилась с 3,8% в 2009 году до 6% в 2013 году. Удельный вес просроченной задолженности в кредитах физическим лицам увеличился до 4%.

В процессе исследования состояния банковской системы России за 2009-2013 годы нами установлены следующие тенденции в ее развитии:

1. Увеличение макропруденциальных показателей банковского сектора РФ.

2. Снижение уровня достаточности капитала банковского сектора.

3. Повышение роли рефинансирования со стороны ЦБ РФ.

4. Совершенствование системы инструментов денежно-кредитной политики ЦБ РФ путем введения ключевой процентной ставки.

4. Увеличение кредитных ресурсов банковского сектора.

5. Увеличение доли проблемных и безнадежных ссуд в кредитном портфеле банковского сектора.

6. Увеличение доли просроченной задолженности по кредитам, выданным физическим лицам.

Таким образом, основными направлениями дальнейшего развития и укрепления национальной банковской системы должны стать:

- совершенствование нормативно-правового регулирования со стороны государства и Банка России;

- развитие институциональной инфраструктуры для повышения качества и расширение перечня предоставляемых банковских услуг предприятиям и населению;

- рациональное и эффективное использование международных финансовых механизмов для дальнейшего укрепления капитальной базы банковского сектора;

- развитие государственной поддержки и стимулирования банковской деятельности в процессе размещения кредитных ресурсов;

- обеспечение благоприятных условий для активизации деловой активности предприятий с целью заинтересованности финансировании их деятельности банков.

[1]Составлено и рассчитано по данным «Отчет о развитии банковского сектора и банковского надзора» за соответствующие годы, www.cbr.ru.

[2],3Составлено по данным «Отчет о развитии банковского сектора и банковского надзора» за соответствующие годы, www.cbr.ru.

[3]Составлено и рассчитано по данным «Отчет о развитии банковского сектора и банковского надзора» за соответствующие годы, www.cbr.ru

Страница обновлена: 26.05.2025 в 14:39:51