Анализ экономической эффективности нововведений на основе стоимостного подхода

Яковлева Е.А.1

1 Санкт-Петербургский филиал Финансового университета при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 101 | Цитирований: 7

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 11 (Ноябрь 2015)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=25257972

Цитирований: 7

Аннотация:

В статье представлены результаты исследования по оценке экономической эффективности инвестиций в НИОКР и ОИС для гармонизации промышленной политики России. Настоящая статья является продолжением многолетнего научного исследования, где помимо обзора существующих и новых подходов к оценке экономической эффективности нововведений, представлена апробация предлагаемого подхода для промышленного предприятия. Новизна такого подхода заключается в том, что оценивается эффективность мероприятий для случая, когда капиталовложения предприятия не изменились (или незначительны, или сопоставимы), что весьма актуально при модернизации производственных фондов. Результаты научного исследования, изложенного в статье, применяются в практике анализа экономической эффективности НИОКР и НИР на основе принципов маржинального анализа инвестиционных мероприятий; данная статья будет полезна при анализе операционного риска и разработке методологии ценностно-ориентированного подхода для оценки и анализа эффективности инвестирования в НИОКР и инноваций для промышленных предприятий г. Санкт-Петербурга.

Ключевые слова: инновации, экономическая эффективность, НИОКР

Введение

В целях гармонизации промышленной политики России в условиях экономической нестабильности, введения экономических и политических санкций, суверенизации источников финансирования необходимо разрабатывать меры по поддержке отечественной промышленности. Освоение нововведений и модернизации фондов в любых условиях является многоплановым, дорогостоящим и рискованным процессом: от выбора направлений инвестирования, поиска источников финансирования научных разработок до мониторинга и контроля за их целевым использованием.

Вопросами экономической эффективности НИОКР занимались известные ученые А. Асаул, Н. Богословская, С. Валдайцев, П. Виленский, В. Волкова, А. Грязнова, В. Дзобелова, И. Ивашковская, А. Карлик, В. Ковалев, Э. Козловская, В. Лившиц, М. Лимитовский, Л. Логинова, А. Олисаева, Г. Силкина, А. Чхартишвили, С. Шевченко.

Основная сложность процедуры анализа эффективности НИОКР связана с отсутствием унифицированного подхода к определению (исчислению) результатов (эффектов) от внедрения НИОКР, порядка формирования капитализированных затрат по НИОКР. В практике менеджмента для оценки эффективности научных достижений, НИОКР, нововведений используются показатели инвестиционного, экономического анализа, экономической добавленной стоимости, рентабельности и эластичности т.д. [1] Применение последних зависит от вида деятельности, масштаба предприятия, технико-технологических условий, архитектуры предприятия, информационного обеспечения, системы менеджмента качества, финансовой структуры, системы налогообложения.

Эффективность нововведений для ОАО «НИИ «Гириконд»

Предприятие ОАО «НИИ «Гириконд» [2] занимается разработкой и производством радиоэлектронного оборудования, в том числе выпуском новых (усовершенствованных) фотоэлектрических приемников. Одной из его актуальных задач является экономическое обоснование эффективности использования новой нанотехнологии по производству солнечных элементов или фотоприемников на основе фуллерен-порфириновых комплексов [3]. Особенностью данного инновационного проекта является отсутствие каких-либо капитальных затрат при внедрении новой технологии. Для производства применяется уже имеющееся оборудование на предприятии, и дополнительных капиталовложений не требуется для реализации проекта, а необходимо обеспечить переналадку оборудования для выпуска нового типа солнечных элементов (это вакуумные установки УВН-71П-3 для производства тонких пленок, составляющих основу солнечных элементов (Алферов, Копьев, Сурис, и др., 2003)). То есть из-за данного обстоятельства (а именно отсутствия необходимости приобретения новых внеоборотных активов, изменения состава основных средств предприятия) применять традиционные показатели анализа инвестиций (дисконтированный денежный поток, чистую текущую стоимость, внутреннюю норму доходности) не имеет ни практического, ни методического смыслов, так же как и использование показателя минимума приведенных затрат.

На основании того, что при внедрении проекта меняются только операционные показатели (выручка и переменные затраты), следует использовать анализ операционного (делового) риска и производить отбор вариантов проекта на основе эффектов операционного рычага и показателей эластичности на основе принципов маржинального анализа. Обратимся к анализу операционных показателей до и после внедрения проекта.

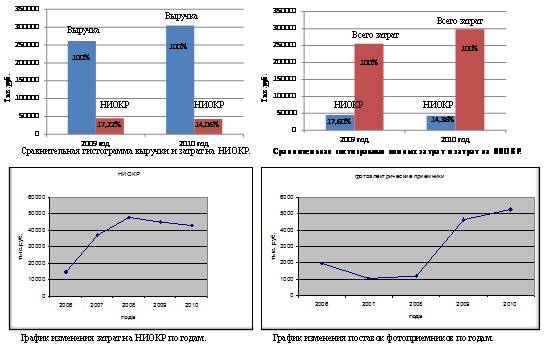

Для оценки инновационной активности были построены сравнительные гистограммы выручки и полных затрат с затратами на НИОКР и изменения затрат на НИОКР. При этом финансирование на НИОКР в суммарных затратах имеет очень малый удельный вес (рис. 1).

Рисунок 1 показывает активную деятельность ОАО «НИИ «Гириконд» в области научных исследований и разработок: систематическое изучение, творческие усилия научных исследований и разработок, направленность на увеличение объема знаний, повышение эффективности их использования. Нанотехнологии с использованием фуллереноподобных материалов (Алферов, Копьев, Сурис, и др., 2003) способны существенно повысить производительность вычислительных систем; пропускную способность каналов связи; информационную емкость и качество систем отображения информации с одновременным снижением энергозатрат; резко повысить чувствительность сенсорных устройств и существенно расширить спектр измеряемых величин (для экологии, медицины, химии, машиностроения).

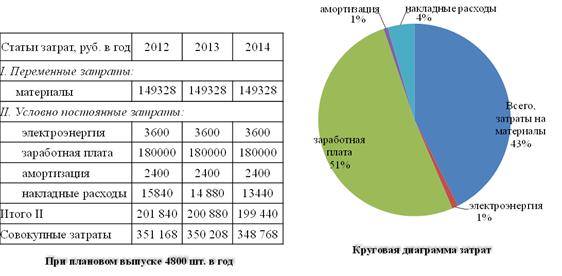

Также мал показатель наукоемкости продукции предприятия (из удельных затрат на НИОКР в объеме продаж). Переменными затратами (сырьем) для производства новой продукции будут подложки различных видов и материалы фуллерена и различных порфиринов в зависимости от требуемых свойств фотоприемников (рис. 2).

В ОАО «НИИ «Гириконд» разрабатываются и могут быть изготовлены многоэлементные и многоцветные фотоприемники с учетом конкретных требований потребителя, работающие без специального охлаждения или с термоэлектрическими охладителями, с системами термостабилизации и с электронными устройствами первичной обработки электрического сигнала. Планируемая себестоимость новой продукции равна 72÷73 рубля за ед. продукции, при минимальной цене 300 руб. за ед. продукции.

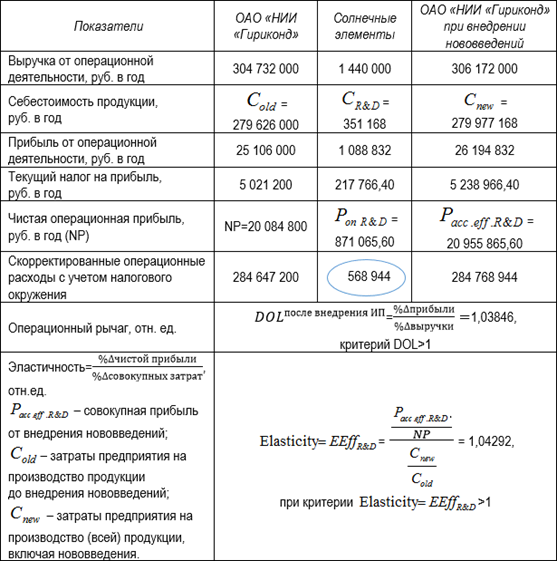

Для оценки эффективности производства фотоприемников на основе фуллерен-порфириновых комплексов для предприятия приведем сравнительный анализ показателей экономической деятельности Гириконда до внедрения солнечных элементов и при внедрении солнечных элементов в таблице 1.

Из таблицы 1 видно, что дополнительная чистая операционная прибыль составляет примерно 4% от прибыли ОАО «НИИ «Гириконд» при внедрении солнечных элементов. При этом операционные затраты на производство солнечных элементов составят меньше 1% в операционных затратах предприятия. Значения операционного рычага (1,0384622) показывает, что темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг (DOL=1,03846, что более 1, следовательно, темпы изменения прибыли превышают темп изменения выручки при внедрении нововведений), можно прогнозировать изменение прибыли при изменении выручки. Т.е. эластичность показывает, в какой мере прибыль реагирует на изменение текущих затрат: так, каждый рубль, вложенный в производство новой продукции (не затрагивающих дополнительные инвестиции в капиталовложения), приносит 4 копейки дополнительной (сверх) прибыли.

Рисунок 1. Анализ инновационной активности ОАО «НИИ «Гириконд»

Источник: составлено автором.

Рисунок 2. Затраты на инновационную деятельность ОАО «НИИ «Гириконд» для производства 4800 шт. новых фотоприемников.

Источник: составлено автором.

Таблица 1

Сравнительная таблица эффективности внедрения солнечных элементов для ОАО «НИИ «Гириконд» (экономические показатели предприятия до и после внедрения проекта)

Источник: составлено автором.

Определение источника финансирования нововведений для ОАО «НИИ «Гириконд»

В процессе реализации проекта необходимо спланировать его источники финансирования. Согласно данным таблицы 2, для внедрения проекта фотоприемников на основе фуллерен-порфириновых комплексов в производство на ОАО «НИИ «Гириконд» традиционным источником финансирования должны выступить собственные источники, включая временно свободные средства организации, которые можно направить на НИОКР.

Таблица 2

Оценка временно свободных средств организации

(до внедрения проекта)

|

Показатели

|

Условное

обозначение

|

Год оценки

|

|

Скорректированная

чистая прибыль, тыс. руб.

|

NPadj

|

20 084,8

|

|

Годовая

амортизация, тыс. руб.

|

Am

|

10 249,0

|

|

Изменение

чистого оборотного капитала, тыс. руб.

|

ΔNWC

|

12 640,0

|

|

Изменение

долгов, тыс. руб.

|

ΔD

|

4 070,0

|

|

Изменение

внеоборотных активов, тыс. руб.

|

ΔCapEx

|

-5 432,0

|

|

Чистый/свободный

денежный поток, тыс. руб.

|

FCF

|

8 191,8

|

Из таблицы 2 видно, что у предприятия имеются свободные денежные средства в сумме 8,2 млн руб. для производства фотоприемников в плановом году в количестве 4 800 штук. Для этого потребуются инвестиции в текущие затраты размере 569 тыс. руб. (с учетом налогов, из табл. 1), которые окупятся в этом же году за счет дополнительной прибыли. Таким образом, внедрение в производство ОАО «НИИ «Гириконд» солнечных элементов может быть в полном объеме проинвестировано за счет свободных денежных средств.

Согласно современной экономической теории [4], промышленное предприятие рассматривается как финансово-инвестиционная система, функционирование которой основывается на фундаментальных концепциях управления (производственного, инвестиционного, инновационного и финансового менеджмента). При этом в части определения экономических критериев эффективного управления предприятия важная роль отводится таким фундаментальным факторам эффективности, как изменение стоимости инвестиционных ресурсов во времени (временная стоимость денег), цена (стоимость) капитала и ресурсов, результаты инвестиционной деятельности в форме добавленной экономической прибыли (EVA), показателя рентабельности на основе денежных потоков (CFROI), сверхприбыли модели Эдвардса Белла, Ольсона (EBO).

Относительная экономическая эффективность затрат на инновации

Относительную

эффективность затрат на инновации можно рассчитать на основе показателя

эластичности, что более подробно представлено в работе (Iakovleva, Kozlovskaya,

Demidenko, 2012) для машиностроительного предприятия ОАО «Климов» при

использовании нового трехслойного покрытия TiZrFeTiZrFeNTiZrN. В качестве показателя

экономической эффективности предприятия, осуществляющего инновации, используем

показатель эластичности ![]() . Тогда, согласно

положениям экономической теории, рентабельность инвестированного капитала

обладает свойством предельной доходности

. Тогда, согласно

положениям экономической теории, рентабельность инвестированного капитала

обладает свойством предельной доходности ![]() ,

тогда EVA в каждом периоде времени может быть преобразована в выражение:

,

тогда EVA в каждом периоде времени может быть преобразована в выражение: ![]()

Таким

образом, при инвестировании в действующее предприятие, должно соблюдаться

условие ![]() . Данное утверждение не

выполняется для ОАО «Гириконд». Следовательно, необходимо рассчитать более

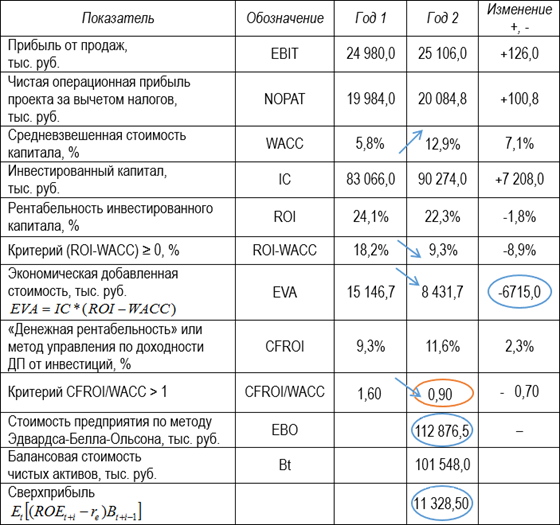

точный показатель рентабельности CFROI и сверхприбыль по модели EBO. В таблице 3

представлен анализ эффективности деятельности ОАО «НИИ «Гириконд» на основе

стоимостного подхода.

. Данное утверждение не

выполняется для ОАО «Гириконд». Следовательно, необходимо рассчитать более

точный показатель рентабельности CFROI и сверхприбыль по модели EBO. В таблице 3

представлен анализ эффективности деятельности ОАО «НИИ «Гириконд» на основе

стоимостного подхода.

Из таблицы 3 видно, что рентабельность инвестированного капитала больше, чем стоимость капитала компании (ROI>WACC), показатель экономической добавленной стоимости положителен EVA>0, но имеет негативную динамику. Указанные критерии объективно показывают, что денежная оценка стоимости предприятия, создаваемая в данный период времени данным инновационным проектом, выше ожидаемой инвесторами нормы доходности для капиталовложений с аналогичным уровнем риска [5]. Но нарушается критерий CFROI/WACC<1 в последнем году, это говорит о падении рентабельности, разрушении стоимости предприятия.

Таблица 3

Оценка эффективности экономической деятельности

ОАО «НИИ «Гириконд»

Источник: составлено автором.

Для оценки

стоимости ИС и НМА предприятия, которые, как правило, не находят отражения в

финансовой отчетности, следует применять модель Эдвардса Белла Ольсона (EBO),

предусматривающую вероятностный принцип определения результатов с учетом

действующих чистых активов предприятия. В модели EBO [6]

отражено единство методологического подхода к оценке стоимости, то выражение ![]() представляет собой часть прибыли

предприятия, получаемой за счет его чистых активов. Если фактически предприятие

генерирует больше дисконтированной прибыли

представляет собой часть прибыли

предприятия, получаемой за счет его чистых активов. Если фактически предприятие

генерирует больше дисконтированной прибыли ![]() , где

, где ![]() выступает критерием экономической

эффективности. В этом случае можно сделать вывод о том, что совокупность

указанных факторов представляет собой так называемый «нематериальный актив».

Его наличие (прирост) будет означать, что действия менеджмента за текущий

период привели к росту добавленной экономической прибыли:

выступает критерием экономической

эффективности. В этом случае можно сделать вывод о том, что совокупность

указанных факторов представляет собой так называемый «нематериальный актив».

Его наличие (прирост) будет означать, что действия менеджмента за текущий

период привели к росту добавленной экономической прибыли:

Модель EBO определяется на основе дисконтированного потока «сверхдоходов» (отклонений от «нормальной» прибыли, например, среднеотраслевой величины) и текущей стоимости его чистых активов. В целом деятельность ОАО «НИИ «Гириконд» характеризуется неэффективным использованием капитала и сокращением результативности предприятия. Однако деятельность ОАО «НИИ «Гириконд» в области НИОКР по фотоприемникам на основе фуллерен-порфириновых комплексов обеспечит дополнительную чистую операционную прибыль в размере 4,34%. И предприятие имеет свободные денежные средства в сумме, достаточной для внедрения солнечных элементов в производство.

Заключение

Предлагаемый подход сформирован на основе системной методологии ценностно-ориентированного подхода и маржинального анализа, позволяет «просчитывать» эффективность управленческих решений для предприятий не только в случаях «незначительных требуемых капиталовложений», но также при реализации проектов повышения качества (учет затрат на качество), введении системы менеджмента ISO 9000 для повышения конкурентоспособности российских товаров и технологий. Для макроэкономического развития России применение данного подхода к оценке эффективности НИОКР обеспечивает дополнительные возможности для поддержки отечественных промышленных предприятий и решения вопросов модернизации фондов.

Статья обосновывает необходимость экономической оценки эффективности использования объектов интеллектуальной собственности на основе модели Эдвардса Белла Ольсона (EBO) и применение принципов маржинального анализа затрат на НИОКР, раскрывает влияние инноваций на применение концепции времeнной стоимоcти денeжных средств в анализе эффективности инвестирования в НИОКР и НМА.

[1] Волкова, 2009; Волкова, Логинова, 2013; Дзобелова, Магометова, Цалоева, 2010; Козловская, Радионова, 2012; Козловская, Радионова, 2014; Силкина, Богословская, Харитонова, 2013; Яковлева, 2009; Iakovleva, Kozlovskaya, Demidenko, 2012; Блех, Ю., Гетце, Ю. (1997). Инвестиционные расчеты: Модели и методы оценки инвестиционных проектов (1-е изд., стереотип.). Калининград: Янтарный сказ; Ван Хорн, Дж.К., Вахович-младший, Дж.М. (2001). Основы финансового менеджмента (11-е изд.). М.: Вильямс; Мейер, М.В. (2004). Оценка эффективности бизнеса. Что будет после Balanced Scorecard? М.: Вершина.

[2] Сайт АО «Научно-исследовательский институт «Гириконд».

[3] Фотоприемники на основе фуллерен-порфириновых комплексов отличаются простым технологическим процессом производства, дешевизной исходных материалов, возможностью массового производства (Алферов, Копьев, Сурис, и др., 2003).

[4] Яковлева, 2009; Силкина, Шевченко, 2012; Ван Хорн, Дж.К., Вахович-младший, Дж.М. (2001). Основы финансового менеджмента (11-е изд.). М.: Вильямс; Мейер, М.В. (2004). Оценка эффективности бизнеса. Что будет после Balanced Scorecard? М.: Вершина.

[5] Яковлева, 2009; OECD. (2011). Economic Policy Reforms: Going for Growth. Retrieved from: http://dx.doi.org/10.1787/growth-2011-en

[6] Ван Хорн, Дж.К., Вахович-младший, Дж.М. (2001). Основы финансового менеджмента (11-е изд.). М.: Вильямс; Мейер, М.В. (2004). Оценка эффективности бизнеса. Что будет после Balanced Scorecard? М.: Вершина.

Страница обновлена: 27.07.2026 в 05:48:33

Download PDF | Downloads: 101 | Citations: 7

The analysis of the economic efficiency of innovations based on the cost approach

Yakovleva E.A.Journal paper

Creative Economy

Volume 9, Number 11 (November, 2015)

Abstract:

The article presents the results of the research aimed at evaluating the economic efficiency of investments in R & D and ISD (Information Systems Division) for the purpose of harmonization of Russian industrial policy. This article is a continuation of a long-term scientific research that included not only an overview of the existing and new approaches to the assessment of the economic efficiency of innovations, but also testing of the proposed approach at an industrial enterprise. The novelty of this approach consists in the fact that the efficiency of measures is assessed for the conditions when the enterprise’s investments have not changed (or have changed insignificantly or comparably), which is very relevant at modernization of the production funds. The results of the performed study are used in the economic efficiency analysis of R & Ds and research activities on the basis of principles of marginal analysis of investment measures; this article will be useful at the analysis of the operational risk and development of the value-oriented approach methodology for assessment and efficiency analysis of investing in R & Ds and innovations for the industrial enterprises of St. Petersburg.

Keywords: innovations, economic efficiency, r d