Налоговые риски малых инновационных предприятий бизнес-инкубатора

Скачать PDF | Загрузок: 48

Статья в журнале

Российское предпринимательство *

№ 20 (218), Октябрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье кратко охарактеризованы налоговые риски малых инновационных структур в рамках бизнес-инкубатора. Выделены внешние (объективные) и внутренние (субъективные) налоговые риски. С помощью авторской методики риски проранжированы по степени значимости и оценены для рассматриваемой категории налогоплательщиков.

Ключевые слова: инновации, бизнес-инкубаторы, управление рисками, налоговые риски

Одним из приоритетных направлений государственной политики Российской Федерации в настоящее время остается развитие высокотехнологичных отраслей экономики. Реализация указанной цели ориентирована на развитие действующих и создание новых особых экономических зон технико-внедренческого типа, наукоградов, технопарков [4]. Однако для их успешного функционирования наряду с финансовой поддержкой государства, субъекта Российской Федерации, частных инвесторов требуются новые идеи, IT-проекты, высококвалифицированные кадры.

С этих позиций, очевидна значимость бизнес-инкубатора – организации, являющейся ядром технопарка и решающей задачи поддержки малых вновь созданных предприятий, начинающих предпринимателей (стартапы) в разработке коммерчески выгодных продуктов и эффективных производств на базе их идей. Тем не менее, представляя своим участникам платформу и преференции для реализации дорогостоящих проектов в сфере высоких технологий, бизнес-инкубатор не снимает с них рисков предпринимательской деятельности.

Налогообложение малых инновационных предприятий бизнес-инкубатора

Малые инновационные предприятия – резиденты бизнес-инкубатора имеют свои преимущества и недостатки, по сравнению с другими субъектами предпринимательства. С точки зрения налогообложения и обложения страховыми взносами государство поддерживает высокотехнологичные сферы деятельности и малый бизнес через систему льгот, дает возможность применять специальные налоговые режимы. Так, например, для резидентов технопарка, а, значит, и бизнес-инкубатора региональным законодательством может быть установлена пониженная ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов федерации.

При выполнении условий, предусмотренных Налоговым кодексом РФ, указанные налогоплательщики освобождаются от уплаты налога на имущество сроком на 10 лет и земельного налога сроком на пять лет. Преференции для таких лиц по транспортному налогу устанавливаются региональным законодательством. Следует отметить, что в отношении резидентов технико-внедренческой особой экономической зоны, для организаций, осуществляющих деятельность в области информационных технологий, предусмотрены специфические пониженные тарифы отчислений в социальные фонды, что также положительно отличает инновационный бизнес от иных видов деятельности.

С другой стороны, малые предприятия и индивидуальные предприниматели в ходе исполнения своей налоговой обязанности сталкиваются с различными проблемами. Несовершенство норм правового регулирования малого бизнеса, подвижность законодательства о налогах и сборах, о страховых взносах вносит неопределенность в деятельность малых инновационных структур. Незнание субъектом бизнеса прав и обязанностей налогоплательщика, применение незаконных способов снижения налоговой нагрузки также относятся к факторам, приводящим к финансовым потерям, банкротству, ликвидации. Учитывая незначительные активы малого бизнеса по сравнению со средним и крупным предпринимательством, следует отметить важность управления налоговыми рисками для этого сектора экономики.

В работе проведена оценка и анализ налоговых рисков резидентов бизнес-инкубатора – малых инновационных предприятий и индивидуальных предпринимателей. В основу исследования положена авторская методика, ориентированная на экспертный метод [6].

Алгоритм расчета приоритетности налоговых рисков

Рассмотрим алгоритм расчета приоритетности налоговых рисков. Он включает четыре этапа.

Первый этап

Подбор налоговых рисков, присущих исследуемой категории бизнеса, оценка их вероятности и приоритетов.

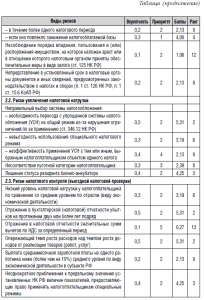

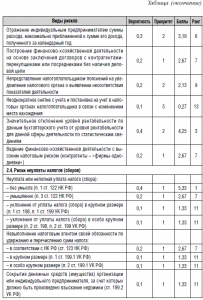

По отношению к налогоплательщику рассматриваются внешние (объективные) и внутренние (субъективные) риски. В последней группе рисков выделены четыре подгруппы:

– организационные риски, связанные с нарушением субъектом малого бизнеса обязательных налоговых процедур (постановка на учет в налоговых органах, подача налоговой декларации, сообщение об открытии счета в банке и др.). За несоблюдение указанных требований предусмотрена ответственность налогоплательщика в виде штрафов в соответствии с Налоговым кодексом РФ (НК РФ) и Кодексом РФ об административных правонарушениях (КоАП РФ);

– риски увеличения налоговой нагрузки, как правило, затрагивают проблему неэффективного управления предпринимателем налогами и связаны с принятием ошибочных решений в части применения упрощенной системы налогообложения, налоговых льгот, статуса резидента бизнес-инкубатора (регламентация таких рисков – нормы НК РФ, регионального законодательства). Приводят к упущенной выгоде, дополнительным затратам, потере контрагентов;

– риски налогового контроля регламентированы налоговыми органами [5]. Налогоплательщик самостоятельно может оценить вероятность выездной налоговой проверки. Поскольку ФНС РФ в настоящее время проводит политику эффективных налоговых проверок с определенной суммой доначислений, то для малого бизнеса риск налогового контроля значим;

– риски неуплаты налогов (сборов) – следствие невнимательности, либо умысла налогоплательщика и налогового агента. В зависимости от тяжести нарушения установлена налоговая ответственность в соответствии с НК РФ, КоАП РФ или Уголовным кодексом РФ (УК РФ). В качестве наказания предусмотрены штрафы, а в отношении должностных лиц, учредителей организации возможны принудительные работы, лишение свободы.

Второй этап

Расчет удельных весов налоговых рисков по формуле:

![]()

где Wi – удельный вес приоритета,

k– общее количество приоритетов;

fj – количество приоритетов каждого вида.

Таким образом, значения удельных весов по каждому из пяти приоритетов следующие:

W1= 0,0321, W2 = 0,0256, W3 = 0,0192, W4 = 0,0128, W5 = 0,0064.

Третий этап

Вычисление вероятных весов налогового риска.

Изначально в отношении каждого вида риска проставляется удельный вес (Wi ) в соответствии с приоритетом, обозначенным на первом этапе. Вероятный вес исчисляется как произведение вероятности на удельный вес. Расчеты по данному этапу в статье не приводятся.

Четвертый этап

Оценка значения налоговых рисков в баллах.

Суммарное значение вероятных рисков (в нашем случае 0,2409) принимается за 100 баллов. Для этого находится отношение вероятного веса каждого вида налоговых рисков к итогу и выражается в процентах. Затем проставляются ранги в соответствии с величиной баллов по возрастанию значимости.

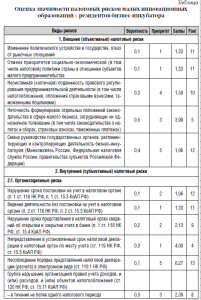

Сводная информация по результатам расчетов в части выявления важности того или иного вида налогового риска приведена ниже (см. табл.).

Налоговые риски, оцениваемые с позиции их значимости

Проанализировав результаты оценки налоговых рисков с учетом текущей внешней ситуации и специфики неопределенности субъектов малого инновационного бизнеса-резидентов бизнес-инкубатора, наибольшую значимость имеют следующие:

1) неуплата или неполная уплата налога (сбора);

2) опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

3) отражение в бухгалтерской или налоговой отчетности убытков на протяжении двух или более лет подряд;

4) необходимость перехода с упрощенной системы налогообложения (УСН) на общий режим из-за нарушения ограничений по ее применению.

Указанные риски приводят либо к прямым финансовым потерям (пени, штрафы), либо к проведению налоговым органом выездной налоговой проверки, что также связано с непредвиденными расходами налогоплательщика.

Несущественными по отношению к резидентам бизнес-инкубатора являются следующие риски:

1) несоблюдение порядка представления налоговой декларации (расчета) в электронном виде;

2) отражение в налоговой отчетности значительных сумм налоговых вычетов по НДС за определенный период;

3) неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения.

Все эти обстоятельства обусловлены спецификой рассматриваемого в статье субъекта налогообложения.

Из группы внешних налоговых рисков выделяется влияние на деятельность предпринимателя неоднозначности формулировок отдельных положений законодательства в сфере малого бизнеса. Такую неопределенность испытывают все организации и индивидуальные предприниматели независимо от отраслевой принадлежности и вида деятельности. Однако следует учитывать, что малым инновационным образованиям – резидентам бизнес-инкубатора, в отличие от других предпринимателей, предоставляется бесплатное квалифицированное сопровождение в части ведения бухгалтерского учета, налогообложения, юридического обеспечения, консультирования и др. Это обстоятельство, безусловно, влияет на снижение рисков коммерческой деятельности лица и способствует выходу на рынок качественных высокотехнологичных продуктов.

Страница обновлена: 04.08.2026 в 03:15:40

Download PDF | Downloads: 48

Tax Risks of the Small Innovation Enterprises of Business Incubator

Borisoglebskaya L.N., Viktorova N.G., Nekhoroshkov V.Y.Journal paper

Russian Journal of Entrepreneurship *

№ 20 / October, 2012

Abstract:

The article summarizes the tax risks of small entities under the innovative business incubator. Allocated external (objective) and internal (subjective) tax risks. With the author's method of risks ranked in order of importance, and assessed for this category of taxpayer.

Keywords: innovation, business incubator, small business, risk management, tax risk