Analysis of the Russian Tire Market in 2008–2010

Download PDF | Downloads: 11

Journal paper

Russian Journal of Entrepreneurship *

№ 5 / March, 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Abstract:

The subject of the paper is the Russian car tire market in 2008–2010. The writers make a detailed description of all its segments and analysis of the tire

production output. The dynamic fall of the tire market during the economic recession of 2009 is shown, as well as its recovery to the previous level in 2010.

Opinion is held that, in order to successfully compete on the market, domestic manufacturers must increase their efficiency.

Keywords: tire industry, tire market in Russia, consumption of tires analysis of the tire market, production of tires

Химический комплекс России является базовым сегментом экономики. Значительную долю в объеме его производства занимает шинная промышленность. Российская шинная промышленность имеет определенный потенциал развития и увеличения объемов производства, несмотря на существующие серьезные проблемы с привлечением инвестиций, внедрением инноваций, модернизации и развития производственной базы. Негативные последствия экономического кризиса в шинной промышленности России проявились в сокращении конкурентоспособности отечественной продукции. Результатом стало завоевание части российского рынка шинной продукции иностранными производителями, прежде всего, китайскими.

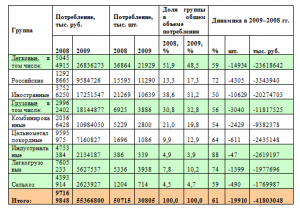

Согласно проведенному нами исследованию, в России доля иностранных поставщиков на рынке шин оценивается в 30−35% и имеет тенденцию роста [1]. Потребление шин в 2009 г. относительно 2008 г. (см. табл. 1) снизилось на 39%. Доля российских производителей в потребление выросла с 53,61% до 54,82% (+1,2%) в денежном выражении и с 59,94% до 62,88% (+2,9%) в количественном.

Таблица 1

Потребление шин в России в 2008−2009 гг. [1]

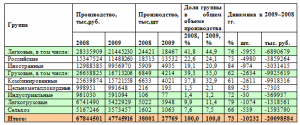

Производство шин в 2009 г. относительно 2008 г. (см. табл. 2) снизилось на 27% (-10 232 тыс. шт или –20 млрд руб.).

Таблица 2

Производство шин в 2008−2009 гг. [1]

Сокращение выпуска шин в кризисные годы

Снижение потребления шин произошло во всех сегментах шинного рынка, при этом наибольшее падение пришлось на грузовой и легковой сегменты, наименьшее наблюдалось в индустриальном и легкогрузовом. Причины падение потребления в России грузовых шин заключаются в том, что наибольший негативный эффект от кризиса испытал на себе реальный сектор российской экономики, к которому относятся целевые потребители тяжелой грузовой техники.

Сокращение транспортной активности средних и больших грузовиков привело к сокращению спроса на новую технику, что практически сразу отразилось и в объемах ее производства, снизившихся больше, чем производство других автотранспортных средств. Падение спроса на легковые шины связано с повальным сокращением производства легковых автомобилей (комплектация) и с изменившимся поведением потребителей в условиях кризиса. К числу таких изменений необходимо отнести, следующие: увеличение срока службы шин за счет более экономичного использования автомобиля (рост неактивного парка); эксплуатация шин до более высокой степени износа.

Предпочтительное, по сравнению с другими сегментам рынка шин, положение в сегменте для легкогрузовой техники объясняется качественными причинами, заключающимися в более высокой транспортной активности этой техники, в значительной мере задействованной в обслуживании мелкооптовой и розничной торговли, а также городских и пригородных пассажирских перевозках.

Потребление легковых шин российских производителей снизилось меньше чем иностранных по следующим причинам:

− произошло падение курса рубля, что повлекло за собой рост цен на иностранные шины;

− снижение покупательской способности населения из-за кризиса и переход на более дешевые шины. В 2009 г. отмечается увеличение доли российских производителей в российском потреблении на 1,2% в денежном выражении или 2,9% (в количественном). В 2009 г. относительно 2008 г. импорт шин упал (-46%) больше чем производство по России (-27%), а экспорт в целом увеличился на 10% [1]. Причина: падения доходов, слабый рубль.

Шинный рынок после кризиса

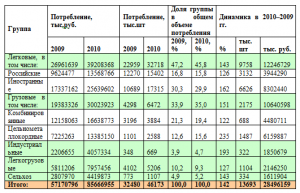

Потребление шин в 2010 г. относительно 2009 г. (см. табл. 3) выросло на 42% (+13 693 тыс. шт или +28,5 млрд руб.).

Таблица 3

Потребление шин в России за 2009−2010 гг. [1]

Доля производителей России в потреблении выросла с 56,24% до 59,56% (+3,32%) в денежном выражении и снизилась с 64,79% до 63,29% (-1,5%) в количественном. Производство шин в 2010 г. относительно 2009 г. (см. табл. 4 ) выросло на 37% (+10 328 тыс. шт. или +23,258 млрд руб.).

Таблица 4. Производство за 2009−2010 гг. [1]

− общее восстановление экономики после сильного падения в конце 2008−2009 гг; Основными факторами роста рынка шин после кризиса стали:

− восстановление работы автомобильных заводов;

− наличие значительного отложенного спроса.

Темпы роста импорта шин выше, чем темпы роста внутреннего производства по следующим причинам:

− увеличение парка иностранной техники;

− рост локализованных производств техники;

− снижение конкурентоспособности отечественных производителей по причине сильного роста цен на шины и укрепления рубля. Доля иностранных производителей сельскохозяйственных машин низкая, так как начало активного процесса локализации производства еще не наступила. Многие компании открыли заводы только в 2009−2010 гг., и в данный момент находятся на стадии становления. Активность по размещению производственных площадок на территории России связана с принятием Правительством РФ ряда заградительных мер для импортной сельскохозяйственной техники.

Основными причинами изменения структуры рынка шин являются:

− увеличение доли импортных автобусов и грузовых автомобилей в общей доли парка;

− подавляющее большинство импортных аналогов техники комплектуются шинами ЦМК;

− переход производителей грузовых автомобилей и автобусов стран СНГ на комплектацию цельнометаллокордными шинами (ЦМК);

В ближайшие годы эта тенденция усилиться в силу следующих причин:

− программа утилизации грузовых автомобилей и автобусов;

− дальнейший переход основных российских производителей автобусов и грузовых автомобилей на ЦМК шины;

− наращивание объемов производства иностранных производителей грузовых автомобилей и автобусов, локализованных на территории России.

Заключение

Шинная промышленность является своего рода индикатором работы сферы услуг (перевозки, торговля) и мобильности населения, поэтому ее рост свидетельствует о восстановлении потребительского платежеспособного спроса и отражает рост уверенности потребителей в завтрашнем дне. В целом, для обеспечения конкурентоспособности отечественные производители должны значительно повысить эффективность своей производственно-экономической деятельности, проведя модернизацию и реорганизацию, нацеленную на удовлетворения спроса во всех сегментах рынка, в том числе и в легковом сегменте, который на 55−65% занят иностранными брендами.

Страница обновлена: 02.06.2025 в 14:54:14