Financial assistance for rural development through a system of credit cooperatives

Medvedeva L.S.1![]() , Zemlyakova N.S.1

, Zemlyakova N.S.1![]()

1 Донской государственный технический университет

Download PDF | Downloads: 4

Journal paper

Food Policy and Security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 12, Number 2 (April-June 2025)

Abstract:

The article examines the use of credit consumer cooperatives in rural areas as a means of financing the agricultural activities of economic entities. The article analyzes the effectiveness of this form of financial service provision in promoting the integrated development of rural areas. The Russian government has developed a system for forming agricultural cooperatives as a key area of reforming the financial and credit mechanisms of the agro-industrial complex. However, modern conditions of increased socioeconomic uncertainty require improving the implementation mechanisms of these financial services while considering the risks affecting cooperative activities. The article describes ways to minimize risks in the operations of agricultural credit consumer cooperatives and determines prospects for developing this form of financial service.

Keywords: rural area, financial and credit mechanism, agro-industrial complex, agricultural activity, cooperative

JEL-classification: P13, P32, Q13

Введение. В условиях сложного доступа к финансовым ресурсам, особенно в сельских местностях, сельскохозяйственные организации, фермы и предприниматели активно прибегают к образованию сельскохозяйственных кредитных потребительских кооперативов. Основной целью создания данного рода добровольных объединений остается мобилизация денежных средств участников кооператива и эффективное их использование для развития деятельности. При этом в условиях, когда к сельским территориям предъявляются особые требования более интенсивного развития с целью обеспечения продовольственной безопасности страны и суверенитета, следует более детально проработать механизм реализации кредитной потребительской кооперации, а также выявить риски данной деятельности и предложить пути их минимизации.

Ученые активно исследуют проблемы функционирования сельскохозяйственных кредитных потребительских кооперативов, так к современным научным работам можно отнести:

- исследование в области роли сельскохозяйственной потребительской кооперации в развитии фермерских хозяйств, которое отражено в статье о потенциале развития сельскохозяйственной кооперации [1, c.13-20];

- рекомендации в части повышения благосостояния сельского населения через кредитные кооперативы, которые отражены в статье ученного из Федерального научного центра аграрной экономики и социального развития сельских территорий - Всероссийского научно- исследовательского института экономики сельского хозяйства» [2, c.59-63].

При этом авторы не заостряют внимания на необходимости определения рисков кредитных кооператив сельских местностей. Цель данного исследования состоит в анализе эффективности деятельности сельскохозяйственных кредитных потребительских кооперативов (далее СКПК), выявлении рисков их функционирования и разработке мероприятий по их минимизации.

Основная часть. Функционирование кредитных кооперативов в сельской местности ориентировано на финансирование хозяйственных процессов деятельности предприятий агропромышленного комплекса. При этом именно кооперирование призвано обеспечить устойчивое развитие сельских территорий [2, с.59-63]. Следует остановиться на тех организациях и видах их деятельности, которые создают систему агропромышленности сельской территории. К основным организациям, обеспечивающим эффективность функционирования агропромышленного комплекса, относятся:

- лизинговые компании – в агропромышленном комплексе лизинг в основном используют для купли-продажи сельхозтехники, специального животноводческого оборудования для разведения племенного скота;

- сельские и сельскохозяйственные кредитные кооперативы;

- ипотечные компании – основные источником кредитование в агропромышленном комплексе является банк АО «Россельхозбанк»;

- страховые компании – в настоящее сельское хозяйство является наиболее рискованной отраслью российской экономики из-за непредсказуемых и суровых природных условий;

-коммерческие и государственные банки;

- финансовые и инвестиционные компании – они осуществляют капитальные вложения для производства основных фондов, улучшения плодородия почвы, расширения, строительства и поддержания производства;

- профсоюзные кооперативные образования представляют собой добровольное объедение граждан, которые связанны общими целями для представления их интересов и защите социально-трудовых прав.

Эффективность развития сельских территорий и предприятий, которые осуществляют на них деятельность, напрямую зависит от функционирования всех системообразующих организаций агропромышленного комплекса. Важным элементом данной системы в настоящее время становится и деятельность сельскохозяйственных кредитных потребительских кооперативов.

Основным отличием кредитного кооператива от других финансово-кредитных организаций является, то, что у него нет статуса кредитной организации, и для осуществления своей деятельность не требуется лицензия в отличие коммерческих банков [3, с. 228-235]. В отличие от банков кредитные потребительские кооперативы ограничивают свою деятельность определенным кругом лиц. Услугами СКПК могут пользоваться только его пайщики. Также можно выделить и другие отличительные признаки СКПК от банковских организаций, которые представлены в таблице 1.

Таблица 1

Отличительные признаки СКПК от банков (составлено по данным 4-6)

|

Признаки

|

СКПК

|

Кредитная организация

|

|

Цель создания

|

Начинает функционирование в случае объединения

личных средств граждан, которые будут направлены на удовлетворение финансовых

потребностей членов объединения.

|

Создается с целью

максимизации прибыли тех лиц, кот участвует в создании (как правило,

требуется достаточный капитал). Банки предоставляют услуги широкому кругу

лиц, причем их круг не ограничен.

|

|

Собственность

|

Участники

кооператива сразу являются и вкладчиками, то есть членами общества и его

непосредственными заемщиками. При этом капитал имеет заранее установленную

величину и не может быть реализован на рынке ценных бумаг.

|

Собственниками

банка являются только акционеры, акции организации как нарицательная стоимость

могут быть проданы на РЦБ

|

|

Организационная форма

|

Сельскохозяйственный кредитный потребительский

кооператива

|

АО, ПАО

|

|

Принятие решений

|

Каждый член

кооператива, вне зависимости от суммы вложенных средств имеет равные права и

один голос в СКПК

|

Акционеры

банковской организации имеют число голосов, пропорционально числу акций

|

|

Распределение прибыли

|

Распределение прибыли происходит пропорционально

объему оказанных услуг каждому участнику кооператива, может быть направлена

на формирование фонда взаимопомощи и для отчислений в другие фонды

|

Выплата дивидендов

|

|

Собственный капитал

|

Формируется за счет взносов членов (доходы от

собственной деятельности) паевой капитал

|

Взносы акционеров и доходы, полученные от

основной деятельности банка

|

|

Оказание услуг

|

Выдача и хранение займов членам кооператива,

расчетные и финансовые услуги

|

Все виды финансовых и кредитных услуг

|

Из вышеизложенных отличительных признаков можно сделать вывод, что сформированный паевой капитал СКПК находится в постоянном движении из-за свободы вступления и выхода из кооператива, при этом в банковской организации существует определенная фиксация количества акционеров и минимальный размер капитала для учреждения акционерного общества.

Необходимость открытия СКПК в России относится главным образом к сельским местностям.

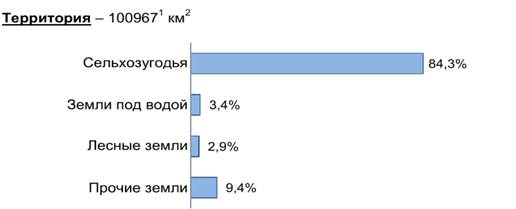

Проведем статистический анализ функционирования СКПК на территории Ростовской области. Выбор региона для проведения анализа связан с тем, что именно на Юге страны существуют природные и климатические условия для развития сельского хозяйства (рисунок 1).

Рисунок 1 – Подтверждение статуса Ростовской области как сельскохозяйственного региона [7]

В Ростовской области насчитывается 391 сельское поселение, на территории которых преобладает деятельность агропромышленных предприятий. По данным официального портала Правительства Ростовской области в регионе создано 29 СКПК, 4 из них находятся на территории Боковского района. При этом по данным реестра Банка России в 2023 году всего насчитывалось 12533 сельскохозяйственных потребительских кооперативов, из них 2969 относятся к кредитным, что составляет 23,7 % от общей численности кооперативных объединений. Следует отметить, что в числе СКПК имеется доля ликвидированных и находящихся в стадии ликвидации СКПК и она составляет 78,1 %, что указывает на необходимость совершенствования механизмов функционировании кооперативов.

СКПК осуществляют свою деятельность в соответствии со следующими принципами:

- добровольность – граждане вступают в кооператив по собственному желанию;

- члены кредитного кооператива имеют право свободно входить и выходить из его состава;

- наличие равенства в правах и обязанностях всех членов СКПК независимо от того какой размер паевого взноса был сделан;

- члены СКПК имеют возможность лично участвовать в его управлении.

Процесс регистрации сельскохозяйственного кредитного потребительского кооператива начинается с подачи заявления уполномоченным лицом, которое должно быть заверено нотариально, в специальные регистрирующие органы.

Создание кредитного кооператива осуществляется по следующим этапам:

- созыв собрания учредителей – на данном собрание решается вопрос о создании производственного или потребительского кооператива, утверждается Устав, создается исполнительный орган;

- уплата государственной пошлины – размер госпошлины за регистрацию кредитного кооператива каждый год меняется;

-оплата паевых взносов – до момента регистрации СКПК все его члены должны внести примерно 1/10 часть своего взноса, а всю оставшуюся часть после того как кооператив будет признан зарегистрированным;

- заполнение формы заявления о государственной регистрации юридического лица при создании;

- государственная регистрация СКПК в налоговом органе.

Одним из основных законодательных документов СКПК является Устав, в котором прописаны нормативы, правила и принципы для осуществления своей деятельности. В Уставе СКПК указывается размер, источники, порядок формирования и использования ФФВ, из которого выдаются займы членам кооператива. Кредитный кооператив предоставляет займы только членам кооперации и только в денежной форме под процент.

Основная деятельность СКПК - выдача займов, при этом к клиентам кооператива относятся мелкие производители сельскохозяйственной кооперации и сельские жители. Общее собрание утверждает проект заемно-сберегательной политики кооператива. В первый год существования кредитные кооперативы в основном выдают только мелкие займы, так как они пытаются ограничить риски, которые связаны с отсутствием резервного фонда. В дальнейшем в процессе развития кооператива и увеличении его финансовой устойчивости размер займа повышается.

Во время разработки и развития заемной политики необходимо решить вопросы о видах залогах, которые обеспечивают выданный займ, для снижения степени возникновения риска.

В договоре по сбережению собственных денежных средств членов кредитного кооператива предусмотрены определенные проценты от всей суммы сбережений, т.к. они выступают в качестве компенсации СКПК за использование их личных средств. В данной форме договора указывается запись о личных сбережениях пайщиков кредитного кооператива, направленные на формирование заемного фонда сельскохозяйственного кредитного потребительского кооператива.

Заемно-сберегательная политика сельскохозяйственного кредитного кооператива – это двухмодульная система методов и процедур, которые направлены на то, чтобы привлекать сберегательные и иные источники (сберегательная политика) и размещать средства в займах пайщиков и другие активные операции (заемная политика).

Основные принципы и требования к формированию заемно-сберегательной политики: социальная ориентированность; целевой характер; бесприбыльность по основной деятельности; прозрачность установления политики; личное участие пайщиков в деятельности кооперации; сбалансированность; финансовая устойчивость; гибкость; формирование резервов.

Заемно-сберегательная политика принимается на общем собрании пайщиков согласно регламента, она является обязательным документом при выдаче займов, их сроке и процентной ставке, порядке их возвратов.

В заемной политике можно указать пункты о выдаче займов на каких-либо льготных условиях, т.е. пониженная процентная ставка или беспроцентная.

В настоящее время сельскохозяйственные кредитные потребительские кооперативы способны удовлетворить потребности сельских предпринимателей и жителей в предоставлении заемных средств более чем на 6 %. СКПК на рынке кредитования на селе занимает третье место после АО «Россельхозбанк» и ПАО «Сбербанк».

Однако на современном этапе отсутствует информация по результатам комплексный анализ состояния СКПК, что отражается на том, как быстро кооперативы могут решать задачи, установленные государственной программой. На сегодняшний момент времени потребительские кооперативы развиваются неравномерно и не имеют одного направления деятельности.

На развитие кредитных кооперативов в Российской Федерации влияют следующие факторы:

11- менталитет населения, у сельских жителей отсутствует желание вкладывать собственные сбережения, так как уровень достатка и в целом уровень платежеспособности населения в селе крайне низкий, а вложенные средства будут иметь высокую степень риска и вероятность их возврата не гарантируется;

- нежелание выполнять долговые обязательства, которые возникают в процессе деятельности кооператива;

- несовершенные механизмы государственной поддержки деятельности сельскохозяйственных кредитных потребительских кооперативов;

- слабая проработка вопросов комплексного развития сельских территорий, несмотря на наличие множества программ развития, сельские территории, обладая огромным потенциалом, не характеризуются стабильным социально-экономическим развитием;

- низкая инвестиционная привлекательность сельских территорий;

- недостаточно разработанная система сбыта продукции сельского хозяйства, что приводит к невозможности вернуть заемные средства, полученные в рамках кооператива;

- недостаточная предпринимательская квалификация сельских жителей, большинство из них выращивают сельскохозяйственную продукцию исключительно для собственных нужд;

- нарушенная коммуникация между участниками кооператива;

- отсутствие средств залогового фонда.

Данные факторы и влияют на формирование рисковых событий в деятельности сельскохозяйственных кредитных потребительских кооперативов и управление ими должно ложиться в основу программ развития деятельности объединений.

Самым распространенным способом минимизации рисков в кредитном кооперативе является создание резервов, величина которых зависит от категории заемщика, продолжительности непогашения займа и устанавливается в размере от 1% до 100%.

Также сотрудниками кооператива должен проводиться анализ портфеля заемщиков, т.е. распределять их по степени надежности, сроки возврата займов и контроль за их финансовым состоянием.

Выводы. Одним из конкурентных преимуществ СКПК по сравнению с другими организациями, которые также занимаются выдачей займов, является то, что они более лучше знают специфику местного рынка, имеют развитую филиальную инфраструктуру, выросло доверие населения к кредитным кооперациям. Можно сказать, что в настоящих экономических условиях без совершенствования механизмов деятельности СКПК невозможно обеспечить долговременный и стабильный рост масштабов их деятельности. При этом очевидно, что именно кооперативы остаются важнейшим элементов инфраструктуры малого агробизнеса.

References:

Regions of Russia. Socio-economic indicators. 2023 (2023). Moscow: Rosstat.

Belokopytov A.V., Danilov A.A. (2025). Demographic indicators of sustainable rural development in the region. Food Policy and Security. 12 (2). doi: 10.18334/ppib.12.2.123182.

Bykovskaya N.V., Abakumov P.E. (2023). Agricultural credit cooperatives and microfinance organizations. Herald of Russian state agrarian correspondence university. (45(50)). 50-55.

Minakov I.A. (2020). Cooperation and agro-industrial integration Saint Petersburg: Lan.

Moiseeva O.A. (2020). Credit cooperation is as a direction of ensuring the well-being of the rural population. Rural economy in Russia (Ekonomika sel'skogo khozyaystva Rossii). (12). 59-63. doi: 10.32651/2012-59.

Mustafina G.A. (2023). Some organizational and legal issues of creation and registration of an agricultural consumer credit cooperative. Sovremennye tendentsii razvitiya grazhdanskogo i grazhdanskogo protsessualnogo zakonodatelstva i praktiki ego primeneniya. (9). 228-235.

Palatkin I.V., Uryadov A.D. (2023). The potential for the development of agricultural consumer cooperation on the basis of farms of the Penza region. Economics, labor, management in agriculture. (2(96)). 13-20. doi: 10.33938/232-13.

Petrikov A.V. (2024). Agricultural vertical cooperatives: the state and directions of state support. Federalizm. 29 (2(114)). 48-62. doi: 10.21686/2073-1051-2024-2-48-62.

Trotsyuk E.A., Zemlyakova N.S. (2020). Risks in the activity of an agricultural credit consumer cooperative. Vestnik Evraziyskoy nauki. 12 (5). 40.

Voronin B.A., Voronina Ya.V. (2022). Contribution of agricultural cooperatives to ensuring the country's food security Yekaterinburg: Uralskiy gosudarstvennyy agrarnyy universitet.

Страница обновлена: 08.07.2025 в 17:46:56