Сценарии развития электромобилей и зарядной инфраструктуры в Российской Федерации на период до 2035 года

Шаркова А.В.1 ![]() , Петухова Е.П.1

, Петухова Е.П.1 ![]() , Капустина М.Д.1

, Капустина М.Д.1 ![]() , Романов А.С.1

, Романов А.С.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 39

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646346

Аннотация:

В статье представлен прогноз развития электрического автомобильного транспорта в России, основанный на целевом сценарии, изложенном в «Концепции развития производства и использования электрического автомобильного транспорта в Российской Федерации на период до 2030 года», утвержденной Правительством РФ. Анализируется достижимость целевых показателей в 2022–2023 годах в условиях действия масштабных экономических и технологических санкций, введённых против России с 2022 года. Рассматриваются три сценария развития — кризисный, базовый и оптимистический, с учётом таких факторов, как производственные возможности, ограничения на импорт и государственная поддержка. Особое внимание уделено необходимости создания отечественного производства электромобилей, а также ключевой роли государственной поддержки для успешного развития рынка электрического транспорта в стране.

Ключевые слова: автомобиль, электротранспорт, загрязнение окружающей среды, зарядная инфраструктура, сценарии развития, транспортная стратегия

JEL-классификация: L90, L91, Q52, Q56

Введение

Актуальность темы исследования обусловлена необходимостью перехода на устойчивые и экологически чистые источники энергии в условиях глобальных изменений климата и растущих требований к снижению углеродных выбросов. В частности, развитие электротранспорта становится ключевым элементом в стратегии многих стран, однако Россия существенно отстает от стран-лидеров (Китая, США и Европы) как по численности электрифицированных транспортных средств, так и по развитию необходимой для функционирования электротранспорта зарядной инфраструктуры. Тем не менее, наша страна ставит перед собой достаточно амбициозные цели в сфере развития электромобилей, которые закреплены в стратегическом документе – Концепции по развитию производства и использования электрического автомобильного транспорта в Российской Федерации на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 23.08.2021 № 2290-р (далее – Концепция) [8].

Литературный обзор показывает, что в последние годы в научных исследованиях активно обсуждаются вопросы развития электротранспорта и зарядной инфраструктуры. Например, исследования, проведенные в работах Гаршина К. В. [2, c. 34–40], Т. И. Курагина, О. В. Маслеева, Г. В. Пачурин [5, c. 20–24], В. И. Матвеева [6, c. 45-54] подчеркивают, что переход на электромобили может снизить загрязнение воздуха, но требует комплексного подхода к зарядной инфраструктуре.

Работы А. А. Великорецкого, Е. С. Орлова, Н. Е. Прошкин, В. М. Лапшаков [1, c. 120–129], И. Ю. Новоселовой, А. С. Романова, М. Д. Капустиной [7, c. 107–115] и Г. Г. Устюкова, Е. В. Капустиной [9, c. 76–81] подчеркивают, что, несмотря на высокие первоначальные затраты, эксплуатационные расходы электромобилей значительно ниже, что делает их выгодными в долгосрочной перспективе.

Исаков В. С. [3], В. К. Карпов [4, c. 18-25] и А. В. Шаркова, А. С. Романов, М. Д. Капустина [10, c. 30–39] акцентируют необходимость государственной поддержки и развития технологий для успешной реализации концепции электротранспорта. Концепция, утвержденная Правительством РФ, определяет стратегию развития электротранспорта в стране [8].

Однако, несмотря на значительное количество исследований, существует научный пробел в оценке влияния текущих экономических санкций на развитие рынка электромобилей в России, что делает данное исследование особенно актуальным.

Целью данного исследования является оценка возможностей и ограничений, связанных с развитием рынка электромобилей в России в условиях современных экономических реалий, а также разработка прогноза на основе различных сценариев. Научная новизна работы заключается в комплексном анализе влияния внешних факторов, таких как санкции и отсутствие технологий, на реализацию Концепции по развитию электротранспорта в России.

Авторская гипотеза предполагает, что без активной государственной поддержки и разработки отечественных технологий, реализация амбициозных целей, установленных в Концепции, будет затруднена, что приведет к значительному отставанию России от стран-лидеров в области электротранспорта.

Методология исследования включает в себя анализ существующих стратегий и программ, касающихся развития электротранспорта, а также применение сценарного анализа для оценки возможных путей развития рынка электромобилей в России. В рамках исследования будут рассмотрены три сценария: оптимистический, базовый и кризисный, что позволит выявить ключевые факторы, влияющие на успешность реализации поставленных целей

Основная часть

Основой построения прогноза развития электрического автомобильного транспорта в Российской Федерации является целевой сценарий, изложенный в Концепции [8]. Указанный сценарий отражает государственное целеполагание в сфере развития электротранспорта и принимается в качестве базы (далее – базовый прогноз) для дальнейших корректирующих расчетов.

Исходя из наблюдаемой в 2022–2024 гг. динамики целевых показателей Концепции, к базовому прогнозу авторами применялся ряд корректировок (в зависимости от рассматриваемого сценария).

Важнейшим фактором реализуемости целевого сценария прогноза, изложенного в Концепции, является способность Российской Федерации в условиях действующих санкций освоить выпуск собственного (не импортированного и собираемого из китайских комплектующих) электромобиля и наладить его серийное производство, дистрибьюцию и сервис. В свою очередь для производства действительно российского электроавтомобиля необходимо наладить выпуск отечественных накопителей энергии и силовой электроники. Производство отечественных накопителей энергии связано с освоением запасов лития в нашей стране или за ее пределами. Таким образом, освоение производства отечественного электромобиля требует развития всей технологической цепочки: от добычи лития и редкоземельных элементов, через производство накопителей и силовой электроники для выпуска электромобилей, и зарядных станций (далее – ЭЗС) к ним.

Вторым корректирующим воздействием на целевой прогноз является возможность ограничения импорта новых электромобилей. Запрет на поставки в Россию электромобилей и гибридных автомобилей уже ввел Евросоюз. В неблагоприятном сценарии возможно ограничение поставок электромобилей и из Китая из-за опасения вторичных санкций.

Третьим корректирующим воздействием на целевой прогноз является проецирование на него тенденций, наблюдаемых на мировых рынках электромобилей, прежде всего чувствительности рынка к введению или отмене мер государственной поддержки. В зависимости от рассматриваемого сценария рассматриваются возможности усиления, сохранения и отмены мер государственной поддержки электротранспорта.

Следует отметить, что именно государственная поддержка является основным драйвером развития электромобилей как в тех странах, которые уже занимают лидирующие позиции, так и в тех странах, где рынок электроавтомобилей только начинает формироваться.

В данной статье рассматриваются три сценария развития электромобилей в Российской Федерации:

· кризисный, отражающий неблагоприятное стечение обстоятельств для развития рынка электромобилей в РФ, в том числе прекращение (или значительное сокращение) государственной поддержки данного направления;

· базовый, отражающий основные параметры, определенные в Концепции, но с некоторым сдвигом по срокам вправо из-за введенных в отношении России санкций;

· оптимистический, предполагающий достижение параметров, предусмотренных Концепцией, в запланированные сроки, несмотря на санкции.

Основные сценарные условия приведены в таблице 1.

Таблица 1. Основные сценарные условия развития рынка электромобилей в России

|

Сценарные условия

|

Сценарий прогноза

| ||

|

Оптимистический

|

Базовый

|

Кризисный

| |

|

Запрет на поставку комплектующих и технологий из ЕС и США

|

да

|

да

|

да

|

|

Запрет на поставку EV из ЕС и США

|

да

|

да

|

да

|

|

Запрет на поставку EV из Китая

|

нет

|

нет

|

да

|

|

Освоение производства от плана Концепции

|

100%

|

90%

|

55%

|

|

Поставки импортных новых EV

|

Ограничены Россией

|

Ограничены Россией

|

Ограничены импортерами

|

|

Поставки импортных подержанных EV

|

Запрещены (введены

заградительные

пошлины)

|

Запрещены (введены заградительные

пошлины)

|

Разрешены

|

|

Государственная поддержка закупок российских EV

|

Увеличена

|

Сохранена

|

Прекращена

|

Все сценарии предусматривают сохранение санкций на поставку в Россию технологий и комплектующих для производства электромобилей со стороны недружественных стран. Кризисный сценарий дополнительно учитывает возможность введения указанных ограничений Китаем из-за опасения вторичных санкций.

В оптимистическом и базовом сценарии рассматривается введение запретительных пошлин на ввоз подержанных электромобилей для стимулирования собственного производства, в кризисном сценарии такие ограничения для подержанных машин отсутствуют (чтобы хоть как-то насытить рынок).

В зависимости от сценария (оптимистический, базовый, кризисный) объем производства отечественных электромобилей достигает соответственно 100%, 90% и 55% процентов от запланированного в Концепции. В кризисном сценарии недостижение запланированных объемов производства электромобилей связаны не только с введенными технологическими санкциями, но и со слабым спросом на электротранспорт в случае отмены (сокращения) государственной поддержки.

В оптимистическом сценарии за счет дополнительных мер поддержки закупки отечественных электромобилей (не обязательно исключительно финансовых) принимается, что 90% производимых российских электромобилей продаются в год выпуска. В базовом сценарии в год выпуска продаются 85% электромобилей, в кризисном – 78%. Через указанный параметр учитывается интенсивность спроса, которая в том числе зависит от конкурентоспособности различных видов энергоносителей (нефтепродукты, ГМТ, электроэнергия). Без государственной поддержки сравнительная привлекательность электротранспорта в России достаточно низкая.

При определении прогнозной численности парка электромобилей принимается, что новые электромобили выбывают через 6 лет после покупки, подержанные – через 3 года.

Результаты прогнозирования представлены на рисунках 1-3.

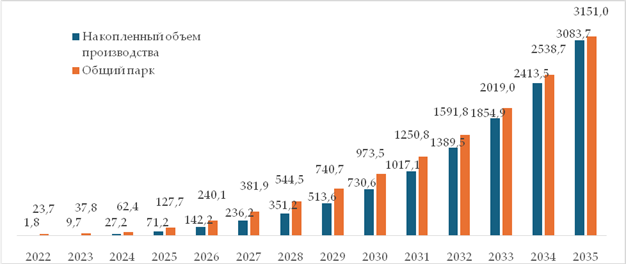

Согласно оптимистическому сценарию прогноза накопленный объем производства отечественных электромобилей к 2035 году составит более 3 млн штук, а общая численность парка электромобилей составит около 3,15 млн штук (рост в 83 раза к уровню 2023 года) (рисунок 1). Доля в производстве всех автомобилей составит 30%. Количество ЭЗС (в расчете 1 заправка на 10 электромобилей), должно составить не менее 315 тыс. штук.

Рисунок 1. Оптимистический сценарий развития рынка электромобилей в России

Источник: составлено авторами на основе данных Концепции [8].

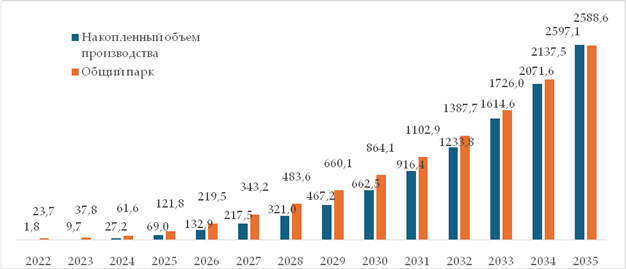

Согласно базовому сценарию прогноза накопленный объем производства отечественных электромобилей к 2035 году составит почти 2,6 млн штук, а общая численность парка электромобилей также составит около 2,6 млн штук (рост в 68 раз к уровню 2023 года) (рисунок 2). Доля в производстве всех автомобилей составит 24%. Количество ЭЗС (в расчете 1 заправка на 10 электромобилей), должно составить не менее 259 тыс. штук.

Рисунок 2. Базовый сценарий развития рынка электромобилей в России

Источник: составлено авторами на основе данных Концепции [8].

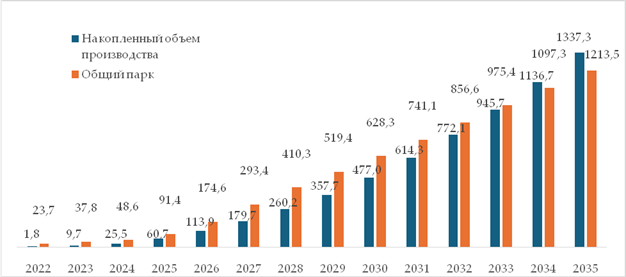

Согласно кризисному сценарию прогноза накопленный объем производства отечественных электромобилей к 2035 году составит чуть более 1,3 млн штук, а общая численность парка электромобилей составит около 1,2 млн штук (рост в 32 раза к уровню 2023 года) (рисунок 3). Доля в производстве всех автомобилей составит всего 9%. В то же время, количество ЭЗС (в расчете 1 заправка на 12 электромобилей), должно составить примерно 102 тыс. штук.

Рисунок 3. Кризисный сценарий развития рынка электромобилей в России

Источник: составлено авторами на основе данных Концепции [8].

Важнейшими мерами для выхода на траекторию оптимистического сценария развития электротранспорта являются:

· увеличение государственной поддержки научных исследований, направленных на скорейшее достижение необходимого уровня локализации основных компонентов электромобилей;

· ускоренное внедрение научных разработок в производство;

· осуществление крупных государственных или корпоративных закупок электромобилей (для государственных и муниципальных нужд, общественный транспорт, транспортно-логистические и каршеринговые компании, таксопарки), развитие лизинга;

· установление территорий, на которых сможет работать только электротранспорт (курортные и особо охраняемые экологические зоны);

· введение запретительных ввозных пошлин на подержанные электромобили;

· введение ограничительных ввозных пошлин на новые импортные автомобили, обеспечивающие достижение целевой доли отечественных электромобилей в общем объеме продаж.

Таким образом, достижение целевых показателей Концепции возможно при реализации оптимистического сценария прогноза, однако это потребует увеличения мер государственной поддержки развития рынка электромобилей.

Заключение

Для освоения производства отечественного электромобиля России требуется развитие всей технологической цепочки: от добычи лития и редкоземельных элементов, через производство накопителей и силовой электроники до выпуска электромобилей и ЭЗС к ним.

Основными рисками для развития электромобилей в России являются:

· введенные ограничения на поставку в Россию как самих электромобилей и комплектующих к ним, так и технологий производства важнейших компонентов;

· сокращение или полная приостановка государственной поддержки продаж электромобилей российской сборки, а также развития зарядной инфраструктуры;

· переориентация вектора экологического развития транспортного сектора с электротранспорта на другие виды альтернативного топлива.

Разработанные сценарии развития электромобилей в России предусматривают:

· кризисный сценарий, отражающий неблагоприятное стечение обстоятельств для развития рынка электромобилей в России, – накопленный объем производства отечественных электромобилей к 2030 году в количестве более 525 тыс. штук и общую численность парка электромобилей около 675 тыс. штук (рост в 18 раз к уровню 2023 г.), к 2035 году накопленный объем производства должен составить более 1,3 млн шт, а общий парк электромобилей – более 1,2 млн шт. (рост в 32 раза к уровню 2023 г.), доля в производстве всех автомобилей составит всего 9%;

· базовый сценарий, отражающий основные параметры, определенные в Концепции, но со сдвигом вправо по срокам, – накопленный объем производства отечественных электромобилей к 2035 году в количестве более 660 тыс. штук и общую численность парка электромобилей около 865 тыс. штук (рост в 23 раза к уровню 2023 г.), к 2035 году накопленный объем производства должен составить около 2,6 млн шт, а общий парк электромобилей – также около 2,6 млн шт. (рост в 68 раз к уровню 2023 г.), доля в производстве всех автомобилей составит 24%;

· оптимистический сценарий, предполагающий достижение параметров, предусмотренных Концепцией, в запланированные сроки, – накопленный объем производства отечественных электромобилей к 2035 году в количестве более 730 тыс. штук и общую численность парка электромобилей около 975 тыс. штук (рост в 26 раз к уровню 2023 г.), к 2035 году накопленный объем производства должен составить более 3 млн шт, а общий парк электромобилей – более 3,15 млн шт. (рост в 83 раза к уровню 2023 г.), доля в производстве всех автомобилей составит 30%.

Среди наиболее важных мер, необходимых для реализации оптимистического сценария, следует выделить:

· увеличение государственной поддержки научных исследований, направленных на скорейшее достижение необходимого уровня локализации основных компонентов электромобилей;

· осуществление крупных государственных или корпоративных закупок электромобилей (для государственных и муниципальных нужд, общественный транспорт, транспортно-логистические и каршеринговые компании, таксопарки), развитие лизинга;

· установление территорий, на которых сможет работать только электротранспорт (курортные и особо охраняемые экологические зоны).

Источники:

2. Гаршин К.В., Чориев А.О., Белов П.С. Электротранспорт и его влияние на природную среду // Нанотехнологии: наука и производство. – 2023. – № 1. – c. 34-40.

3. Исаков В.С. Перспектива развития электромобилей в российской федерации // Вестник науки. – 2023. – № 2(59). – c. 245-248. – url: https://cyberleninka.ru/article/n/perspektiva-razvitiya-elektromobiley-v-rossiyskoy-federatsii.

4. Карпов В.К. Метро и электротранспорт как основа транспортного и пространственного развития России // Теория и практика мировой науки. – 2022. – № 3. – c. 18-25.

5. Курагина Т.И., Маслеева О.В., Пачурин Г.В. К вопросу об экологической безопасности электромобилей // Транспортные системы. – 2021. – № 4(22). – c. 20-24. – doi: 10.46960/62045_2021_4_20.

6. Матвеев В.И. RENWEX 2021. Возобновляемая энергетика и электротранспорт // Справочник. Инженерный журнал. – 2021. – № 12(297). – c. 45-54. – doi: 10.14489/hb.2021.12.pp.045-054.

7. Новоселова И.Ю., Романов А.С., Капустина М.Д. Анализ перспектив и факторов риска увеличения парка электромобилей в России // Вестник Алтайской академии экономики и права. – 2024. – № 12-1. – c. 107-115. – doi: 10.17513/vaael.3873.

8. Распоряжение Правительства РФ от 23.08.2021 N 2290-р (ред. от 29.10.2022) «Об утверждении Концепции по развитию производства и использования электрического автомобильного транспорта в Российской Федерации на период до 2030 года» (вместе с «Планом мероприятий («дорожной картой») по развитию производства и использования электрического автомобильного транспорта в Российской Федерации на период до 2030 года»). Garant.ru. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/402553686/ (дата обращения: 10.03.2025).

9. Устюков Г.Г., Капустина Е.В. Концепция развития электротранспорта в современной городской среде. / Избранные вопросы науки XXI века: Сборник научных статей. Том Ч. VII. - Москва: Издательство «Перо», 2021. – 76-81 c.

10. Шаркова А.В., Романов А.С., Капустина М.Д. Состояние и перспективы развития рынка электротранспорта в мире // Международный научный журнал. – 2024. – № 6(99). – c. 30-39. – doi: 10.34286/1995-4638-2024-99-6-30-39.

11. Электротранспорт в России: вектор развития // Вести в электроэнергетике. – 2022. – № 4(120). – c. 44-49.

12. Biden calls for 100 percent clean electricity by 2035. The Washington Post. [Электронный ресурс]. URL: https://www.washingtonpost.com/climate-environment/2020/07/30/biden-calls-100-percent-clean-electricity-by-2035-heres-how-far-we-have-go/ (дата обращения: 11.03.2025).

13. COP28: China to release 2030, 2035 national climate targets in 2025. Spglobal. [Электронный ресурс]. URL: https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/energy-transition/120223-cop28-china-to-release-2030-2035-national-climate-targets-in-2025 (дата обращения: 10.03.2025).

14. EU adopts 11th package of sanctions against Russia for its continued illegal war against Ukraine. European Commission. [Электронный ресурс]. URL: https://ec.europa.eu/commission/presscorner/detail/en/ip_23_3429 (дата обращения: 11.03.2025).

15. Isaeva Е., Petukhova E., Mottaeva A.B., Rudenko L., Ivashchenko A. Structure of environmental factors in the regional development assessment // International scientific conference on biotechnology and food technology (bft-2023): E3S Web of Conferences. Том 460. St. Petersburg, 2023. – p. 09030.– doi: 10.1051/e3sconf/202346009030.

Страница обновлена: 01.08.2026 в 07:26:09

Download PDF | Downloads: 39

Scenarios for the development of electric vehicles and charging infrastructure in the Russian Federation for the period up to 2035

Sharkova A.V., Petukhova E.P., Kapustina M.D., Romanov A.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article presents a forecast for the development of electric motor transport in Russia based on the target scenario outlined in the "Concept for the Development of Production and Use of Electric Motor Transport in the Russian Federation for the Period up to 2030", approved by the Government of the Russian Federation. The article analyzes the achievability of targets in 2022-2023 under the conditions of large-scale economic and technological sanctions imposed against Russia since 2022. Three development scenarios are considered: crisis, baseline, and optimistic, taking into account factors such as production capacity, import restrictions, and government support. Special attention is paid to the need to create a domestic production of electric vehicles, as well as the key role of government support for the successful development of the electric transport market in the country.

Keywords: automobile, electric transport, environmental pollution, charging infrastructure, development scenario, transport strategy

JEL-classification: L90, L91, Q52, Q56

References:

Electric transport in Russia: vector of development. (2022). Vesti v elektroenergetike. (4(120)). 44-49.

Biden calls for 100 percent clean electricity by 2035The Washington Post. Retrieved March 11, 2025, from https://www.washingtonpost.com/climate-environment/2020/07/30/biden-calls-100-percent-clean-electricity-by-2035-heres-how-far-we-have-go/

COP28: China to release 2030, 2035 national climate targets in 2025Spglobal. Retrieved March 10, 2025, from https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/energy-transition/120223-cop28-china-to-release-2030-2035-national-climate-targets-in-2025

EU adopts 11th package of sanctions against Russia for its continued illegal war against UkraineEuropean Commission. Retrieved March 11, 2025, from https://ec.europa.eu/commission/presscorner/detail/en/ip_23_3429

Garshin K.V., Choriev A.O., Belov P.S. (2023). Electric transport and its impact on the natural environment. Nanotekhnologii: nauka i proizvodstvo. (1). 34-40.

Isaeva E., Petukhova E., Mottaeva A.B., Rudenko L., Ivashchenko A. (2023). Structure of environmental factors in the regional development assessment International scientific conference on biotechnology and food technology (bft-2023). 09030. doi: 10.1051/e3sconf/202346009030.

Isakov V.S. (2023). Development of electric vehicles in Russia. Vestnik nauki. 2 (2(59)). 245-248.

Karpov V.K. (2022). Metro and electric transport as the basis of transport and spatial development of Russia. Theory and practice of the world science. (3). 18-25.

Kuragina T.I., Masleeva O.V., Pachurin G.V. (2021). On the issue of environmental safety of electric vehicles. Transportnye sistemy. (4(22)). 20-24. doi: 10.46960/62045_2021_4_20.

Matveev V.I. (2021). Renwex 2021. renewable energy and electric transport. Spravochnik. Inzhenernyy zhurnal. (12(297)). 45-54. doi: 10.14489/hb.2021.12.pp.045-054.

Novoselova I.Yu., Romanov A.S., Kapustina M.D. (2024). Analysis of prospects and risk factors for increasing the fleet of electric vehicles in Russia. Vestnik Altayskoy akademii ekonomiki i prava. (12-1). 107-115. doi: 10.17513/vaael.3873.

Sharkova A.V., Romanov A.S., Kapustina M.D. (2024). The state and prospects of development of the electric transport market in the world. The Interntational scientific journal. (6(99)). 30-39. doi: 10.34286/1995-4638-2024-99-6-30-39.

Ustyukov G.G., Kapustina E.V. (2021). The concept of electric transport development in a modern urban environment Moscow: Izdatelstvo «Pero».

Velikoretskiy A.A., Orlova E.S., Proshkin N.E., Lapshakov V.M. (2024). Analysis of the economic attractiveness of electric vehicle operation in Russia. Munitsipalnaya akademiya. (4). 120-129. doi: 10.52176/2304831X_2024_04_120.