Analysis of financial support for physical education and sports based on federal statistical monitoring

Bogomolov G.V.1, Orlov K.A.1, Prokopenkova Yu.M.1

1 Федеральный научный центр физической культуры и спорта

Download PDF | Downloads: 62

Journal paper

Economics and management in sports (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 4, Number 1 (January-March 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=63546528

Abstract:

The article presents the results of a study of the main indicators of financial support for physical education and sports in the Russian Federation and 85 regions in 2018-2022. In particular, the following indicators were analyzed: the total amount of financing, distribution by sources of financing, cost structure, and revenue from paid services. The following conclusions are drawn. Fluctuations in the volume of expenses do not correlate with changes in socio-economic circumstances (preparation and holding of the 2018 FIFA World Cup and the 2019 World Winter Universiade, restrictions caused by the epidemic of coronavirus infection). There is a high dependence on budget allocations and risks of not reaching the planned level of attracting extra-budgetary funds. Numerous statistical outliers have also been identified in regional reporting, highlighting the issues of data verification and improving approaches to organizing statistical monitoring.

Keywords: physical education, sports, financial support, statistical accounting

JEL-classification: L83, Z20, C40, C44

Введение

Система государственного управления предполагает направленность на достижение общественно-значимых результатов в условиях временных и ресурсных ограничений.

Верхнеуровневый показатель сферы ФКиС (увеличение доли граждан, систематически занимающихся ФКиС, до 55% в 2024 г. и до 70% в 2030 г.) обеспечивается посредством реализации набора мероприятий федерального, регионального и муниципального уровней, которые финансируются за счет средств бюджетной системы Российской Федерации и иных источников [11].

В Стратегии развития физической культуры и спорта в Российской Федерации на период до 2030 года (Стратегия) обозначена задача совершенствования модели финансового обеспечения ФКиС и создания дополнительных источников финансирования. Недостаточность финансового обеспечения и низкая инвестиционная привлекательность сферы ФКиС отнесены к числу рисков реализации Стратегии и государственной программы Российской Федерации «Развитие физической культуры и спорта» [10, 1]. Субъекты Российской Федерации также указывают дефицит финансирования в качестве фактора, сдерживающего развитие ФКиС [5].

Одновременно в Стратегии отмечается потребность в получении исчерпывающей информации по общему объему расходов в сфере ФКиС. Управляемость ФКиС увязывается с возможностью получения и анализа достоверных данных [10].

Основным источником информации о состоянии сферы ФКиС является годовая форма федерального статистического наблюдения № 1-ФК «Сведения о физической культуре и спорте» (форма № 1-ФК), которая обобщает сведения от организаций всех видов, осуществляющих деятельность по ФКиС, и представляет агрегированные данные о развитии сферы [7].

Цель исследования – выявить основные тренды и особенности финансового обеспечения сферы ФКиС в 2018-2022 г. на основе анализа данных статистической отчетности по форме № 1-ФК уровня Российской Федерации и субъектов Российской Федерации [9].

Основная часть

В форме № 1-ФК отражаются показатели финансового обеспечения сферы ФКиС за отчетный год [7]. Учитываются расходы, направленные на развитие ФКиС из:

- бюджетов всех уровней (федерального, субъектов Российской Федерации, муниципальных образований), в том числе по разделу 1100 «Физическая культура и спорт» бюджетной классификации Российской Федерации;

- внебюджетных источников, включая привлеченные средства спонсоров, инвесторов, участников реализации соглашений о государственно-частном (муниципально-частном) партнерстве и концессионных соглашений [12].

Расходы распределяются по направлениям:

- организация и проведение спортивных мероприятий;

- организация и проведение физкультурных мероприятий (направление расходов введено в форму № 1-ФК начиная с отчетности за 2023 г.);

- приобретение спортивного оборудования и инвентаря;

- капитальный ремонт спортивных сооружений;

- реконструкция и строительство спортивных сооружений;

- заработная плата работников ФКиС;

- содержание спортивных сооружений (без учета средств, израсходованных на реконструкцию и ремонт сооружений);

- обобщенная группа «другие», включающая направления расходов, не указанные в приведенном перечне.

Помимо расходов, в форме № 1-ФК учитываются средства, полученные от населения и организаций в качестве оплаты за занятия физкультурно-оздоровительной направленности в клубах, секциях, группах, а также посещение спортивно-зрелищных мероприятий.

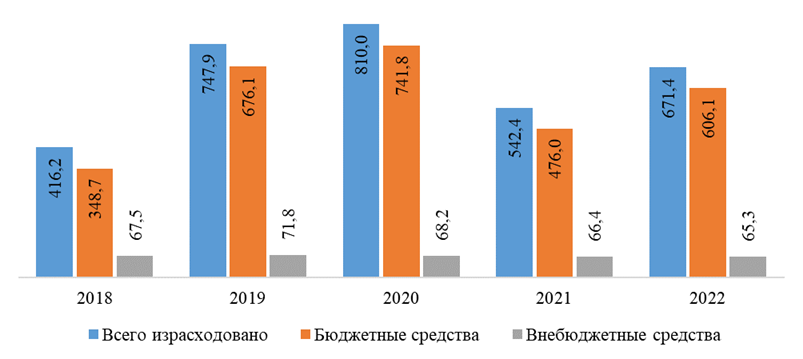

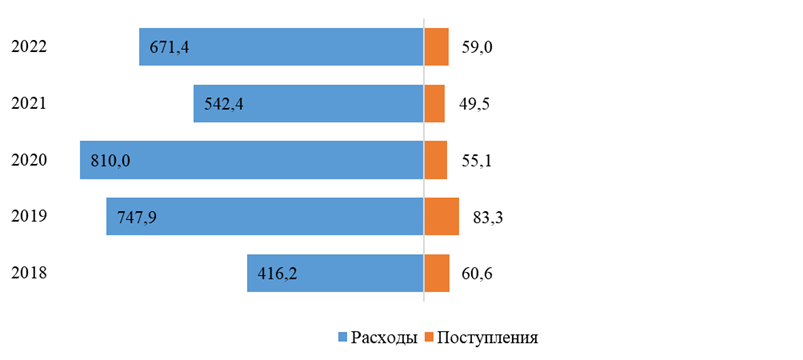

Анализ статистической отчетности Российской Федерации за 2018-2022 гг. демонстрирует нелинейное изменение объемов израсходованных средств из всех источников.

Обращает внимание значительное увеличение расходов в 2019-2020 гг. (по завершении Чемпионата мира по футболу 2018 г. и в период эпидемии новой коронавирусной инфекции). По сравнению с 2018 г. (416,2 млрд рублей) в 2019 г. прирост показателя составил +79,7% (747,9 млрд рублей). В 2020 г. показатель вырос до 810,0 млрд рублей, годовой прирост +8,3%. Вероятные причины таких выбросов установлены в рамках анализа региональной статистической отчетности и описаны ниже.

В 2021 г. отмечается сокращение объемов финансирования на треть (542,4 млрд рублей, прирост отрицательный -33,0%). В 2022 г. расходы выросли на 23,8% (671,4 млрд рублей), при этом не достигнув значений 2019-2020 гг. [9].

Данные по объему израсходованных средств представлены на рисунке 1.

Рисунок 1 – Объем расходов на развитие ФКиС

в Российской Федерации (млрд. рублей).

Составлено авторами

В разрезе источников финансирования преобладают средства бюджетов всех уровней. В 2018-2022 гг. средняя доля бюджетных средств в общем объеме расходов составила 88,8%.

Именно колебания объемов выделенных бюджетных ассигнований (2018 г. – 348,7 млрд рублей, 2019 г. – 676,1 млрд рублей, прирост +93,8%, 2020 г. – 741,8 млрд рублей, прирост +9,7%, 2021 г. – 476,0 млрд рублей, прирост отрицательный -35,8%, 2022 г. – 606,1 млрд рублей, прирост +27,3%) определяют характер изменений общего объема финансирования.

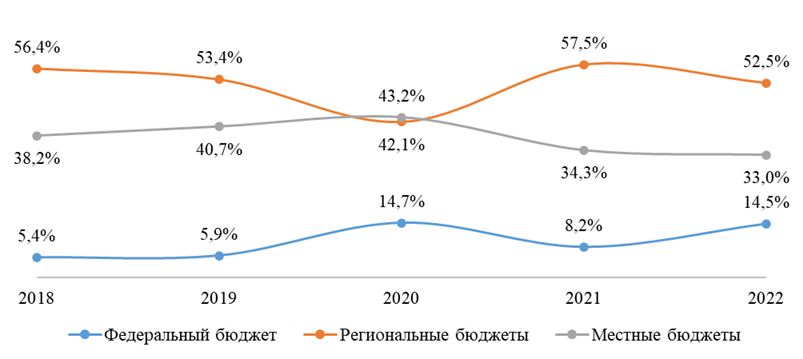

Анализ расходов по уровням бюджетной системы (рисунок 2) показал следующее:

- более половины средств выделяются из бюджетов субъектов Российской Федерации (2018 г. – 56,4%, 2019 г. – 53,4%, 2021 г. – 57,5%, 2022 г. – 52,5%), за исключением 2020 г. (42,1%), когда в целом распределение по уровням бюджетной системы отличается от сложившегося в другие годы;

- более трети средств направляются из бюджетов муниципальных образований (2018 г. – 38,2%, 2019 г. – 40,7%, 2020 г. – 43,2%, 2021 г. – 34,3%, 2022 г. – 33,0%);

- доля ассигнований из федерального бюджета менее значительна в общем объеме бюджетных средств и колеблется от года к году (2018 г. – 5,4%, 2019 г. – 5,9%, 2020 г. – 14,7%, 2021 г. – 8,2%, 2022 г. – 14,5%).

Рисунок 2 – Распределение расходов на развитие ФКиС по уровням бюджетной системы Российской Федерации (%).

Составлено авторами

Как видно из рисунка 1, в абсолютном выражении объем привлеченного внебюджетного финансирования в 2018-2022 гг. изменялся незначительно (2018 г. – 67,5 млрд рублей, 2019 г. – 71,8 млрд рублей, прирост +6,4%, 2020 г. – 68,2 млрд рублей, прирост отрицательный -5,1%, 2021 г. – 66,4 млрд рублей, прирост отрицательный -2,6%, 2022 г. – 65,3 млрд рублей, прирост отрицательный -1,7%).

При этом относительно общего объема затраченных на развитие ФКиС средств доля внебюджетного финансирования в указанный период колебалась, демонстрируя наиболее высокие значения в 2018 и 2021 гг. (2018 г. – 16,2%, 2019 г. – 9,4%, 2020 г. – 8,4%, 2021 г. – 12,2%, 2022 г. – 10,0%).

С 2021 г. Стратегия определяет целевые ориентиры по доле привлеченных внебюджетных средств. К 2030 г. показатель предполагается увеличить до 20,0% (двукратный рост относительно текущего уровня) [10]. Согласно статистической отчетности по форме № 1-ФК за 2021-2022 гг. плановые показатели выполнены.

Фактические и плановые показатели приведены на рисунке 3.

Рисунок 3 – Доля средств внебюджетных источников в общих расходах на развитие ФКиС (%).

Составлено авторами

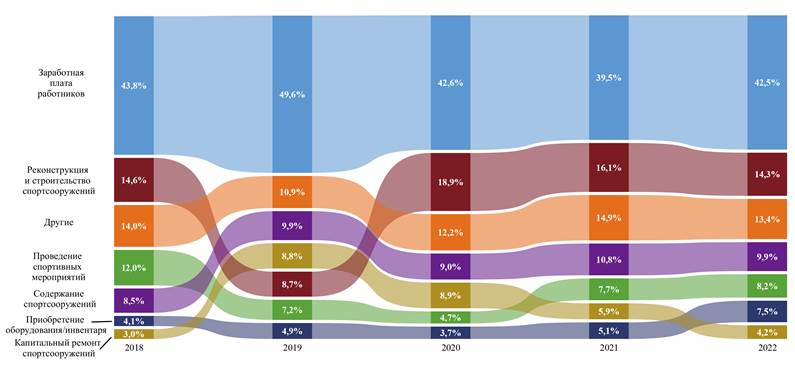

Анализ затрат из всех видов источников (бюджетных и внебюджетных), произведенных в 2018-2022 гг., в разрезе направлений финансирования показал следующее.

Наиболее ресурсоемким направлением расходов является заработная плата работников сферы ФКиС. Ежегодно на данные цели направлялось до половины от общего объема финансирования (2018 г. – 43,8%, 2019 г. – 49,6%, 2020 г. – 42,6%, 2021 г. – 39,5%, 2022 г. – 42,5%).

Совокупные затраты, связанные с объектами спорта – реконструкция и строительство, капитальный ремонт, содержание спортивных сооружений, составили до трети финансового обеспечения ФКиС (2018 г. – 26,1%, 2019 г. – 27,4%, 2020 г. – 36,8%, 2021 г. – 32,8%, 2022 г. – 28,4%).

В среднем менее 10% средств направлены на организацию и проведение спортивных мероприятий (2018 г. – 11,9%, 2019 г. – 7,2%, 2020 г. – 4,7%, 2021 г. – 7,7%, 2022 г. – 8,2%). Около 5% расходов связаны с приобретением спортивного оборудования и инвентаря (2018 г. – 4,1%, 2019 г. – 4,9%, 2020 г. – 3,8%, 2021 г. – 5,1%, 2020 г. – 7,6%).

Доля расходов по направлениям, не поименованным в перечне формы № 1-ФК (так называемые «другие»), составляет до 15% (2018 г. – 13,9%, 2019 г. – 10,9%, 2020 г. – 12,2%, 2021 г. – 15,0%, 2022 г. – 13,4%).

Распределение по направлениям расходов визуализировано на рисунке 4. В целом оно имеет устойчивый вид, за исключением 2019 г. (вероятные причины этого отклонения представлены ниже в рамках анализа региональной статистической отчетности).

Рисунок 4 – Распределение расходов на развитие ФКиС по направлениям расходов (%).

Составлено авторами

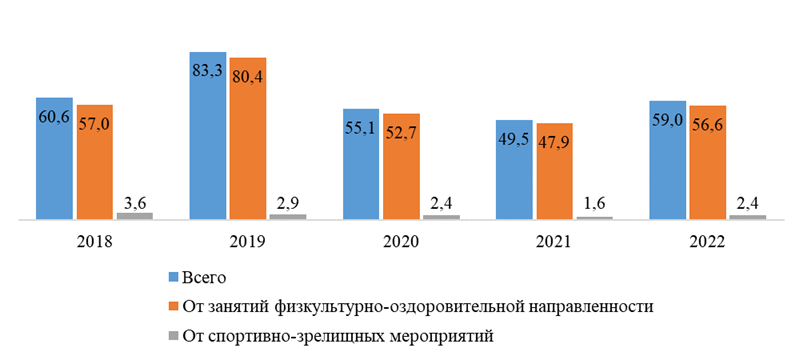

Объемы финансовых поступлений в сфере ФКиС представлены на рисунке 5. Как и в части расходов, наблюдается значительное увеличение учтенных поступлений в период 2019 г. По сравнению с 2018 г. (60,6 млрд рублей) в 2019 г. прирост показателя составил +37,4% (83,3 млрд рублей). В 2020-2021 гг. отмечается сокращение объемов поступлений: 2020 г. – 55,1 млрд рублей, прирост отрицательный -33,8%, 2021 г. – 49,5 млрд рублей, прирост отрицательный -10,2%. В 2022 г. поступления выросли на 19,2% (59,0 млрд рублей) [9].

Рисунок 5 – Объем поступлений в сфере ФКиС в Российской Федерации (млрд. рублей).

Составлено авторами

Как видно из рисунка 5, подавляющее большинство поступлений (в среднем более 95% в 2018-2022 гг.) связаны с проведением платных физкультурно-оздоровительных занятий в клубах, секциях, группах. Изменение показателя по оплаченным занятиям предопределяет динамику общего объема поступлений.

Напротив, поступления от спортивно-зрелищных мероприятий демонстрируют тренд на сокращение с 2019 по 2021 гг. (2018 г. – 3,6 млрд рублей, 2019 г. – 2,9 млрд рублей, отрицательный прирост -19,8%, 2020 г. – 2,4 млрд рублей, отрицательный прирост -16,1%, 2021 г. – 1,6 млрд рублей, отрицательный прирост -32,0%). В 2022 г. объем поступлений увеличен до уровня 2020 года.

При изучении статистических данных о денежных поступлениях в сфере ФКиС обращает внимание разброс между объемами понесенных расходов и оплаченных населением (организациями) услуг. Поступления покрывают не более 15% расходов (2018 г. – 14,6%, 2019 г. – 11,1%, 2020 г. – 6,8%, 2021 г. – 9,1%, 2022 г. – 8,8%), что представлено на рисунке 6.

Рисунок 6 – Сопоставление объемов расходов и поступлений

в сфере ФКиС (млрд рублей).

Составлено авторами

Анализ показателей финансового обеспечения ФКиС в субъектах Российской Федерации осложняется наличием большого количества статистических выбросов в формах № 1-ФК. От года к году показатели могут значительно колебаться, в том числе в несколько десятков и тысяч раз. Такие выбросы допускаются при формировании статистической отчетности преимущественно по следующим причинам:

- статистическое производство форме № 1-ФК представляет ручное заполнение, сбор и свод электронных таблиц. Ошибки первичных форм масштабируются на уровне муниципальных образований и регионов;

- респонденты первичных статистических форм (организации, осуществляющие деятельность по ФКиС) приводят данные в единице измерения «рубли», тогда как требуется вести учет в «тысячах рублей»;

- практика перепроверки и сопоставления форм отчетного и предыдущего периодов с целью выявления экстремальных значений (выбивающихся из трендов) не имеет широкого распространения. Контроль годового изменения показателей с использованием пороговых значений возможного прироста не внедрен;

- отсутствие системного взаимодействия соответствующих органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления с коммерческими организациями и индивидуальными предпринимателями, действующими в сфере ФКиС. Финансовая информация таких субъектов не учитывается в рамках отраслевого статистического наблюдения, что формирует «слепую зону». Ее масштабы (общий финансовый поток, генерируемый доход, налоговые отчисления в бюджеты всех уровней) в настоящее время остаются без оценки.

Последний тезис подтверждают многочисленные расхождения релевантных данных, собранных по форме № 1-ФК, а также представленных в иных источниках. К примеру, согласно форме № 1-ФК в 2022 г. действовало 5,4 тыс. малых предприятий в сфере ФКиС, в реестрах Федеральной налоговой службы по состоянию на 2022 г. учтено 23,1 тыс. малых предприятий в сфере ФКиС [2]. Объем платных услуг в сфере ФКиС, оказанных населению в 2022 г., по форме № 1-ФК составил 59,0 млрд рублей, по информации Федеральной службы государственной статистики – 144,4 млрд рублей [4].

В регионах и на местах требуют улучшения механизмы финансового контроля и финансовой дисциплины (нарушение порядка истребования и сроков представления отчетной информации). Кроме того, отсутствует правоприменительная практика наложения административных штрафов на руководителей и иных должностных лиц, допустивших представление неполной и/или недостоверной статистической информации.

В ряде случаев статистические выбросы на уровне субъектов Российской Федерации отражаются на показателях федерального уровня.

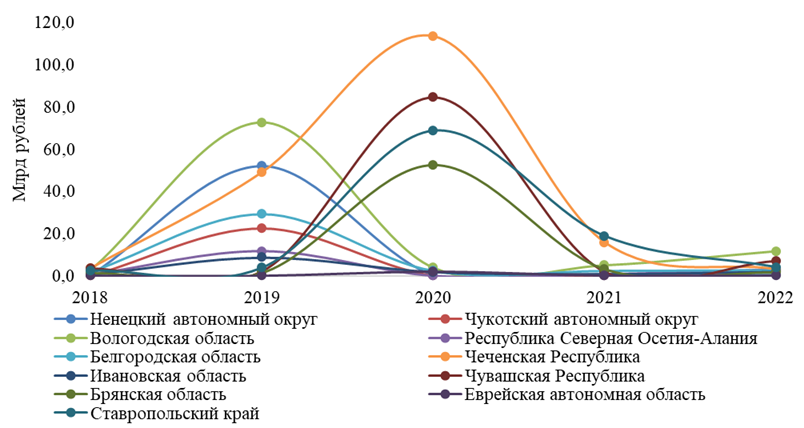

К примеру, резкий рост общего объема средств, затраченных на развитие ФКиС в Российской Федерации в 2019 г., вызван аномальным увеличением параметров финансового обеспечения в 13 регионах – в 2 раза и более, из них в 7 регионах – в 12 и более раз. В том числе в 2019 г. по сравнению с 2018 г. объем расходов на ФКиС в Ненецком автономном округе вырос на 10,8 тыс. процентов до 52,1 млрд рублей, в Чукотском автономном округе – на 7,4 тыс. процентов до 22,5 млрд рублей, в Вологодской области – на 2,4 тыс. процентов до 72,8 млрд рублей, в Республике Северная Осетия-Алания – на 1,4 тыс. процентов до 11,8 млрд рублей, в Белгородской области – на 1,2 тыс. процентов до 29,5 млрд рублей, в Чеченской Республике – на 1,1 тыс. процентов до 49,3 млрд рублей, в Ивановской области – на 1,1 тыс. процентов до 8,8 млрд рублей. В 2020 г. в указанных регионах (кроме Чеченской Республики) показатели сократились до уровня 2018 года.

Аналогично в 2020 г. аномальное увеличение параметров финансового обеспечения отмечается в 9 регионах – в 2 раза и более, из них в 4 регионах – в 17 и более раз. В том числе в 2020 г. по сравнению с 2019 г. объем расходов на ФКиС в Чувашской Республике вырос на 3,4 тыс. процентов до 84,7 млрд рублей, в Брянской области – на 3,0 тыс. процентов до 52,8 млрд рублей, в Еврейской автономной области – на 2,3 тыс. процентов до 2,3 млрд рублей, в Ставропольском крае – на 1,6 тыс. процентов до 68,9 млрд рублей. В 2021 г. в указанных регионах объемы финансирования резко сокращены.

Отметим, что Красноярский край, на территории которого в 2019 г. проведена Всемирная зимняя универсиада, в период подготовки к мероприятию в 2018 г. отчитался об общих расходах на ФКиС в размере 22,8 млрд рублей.

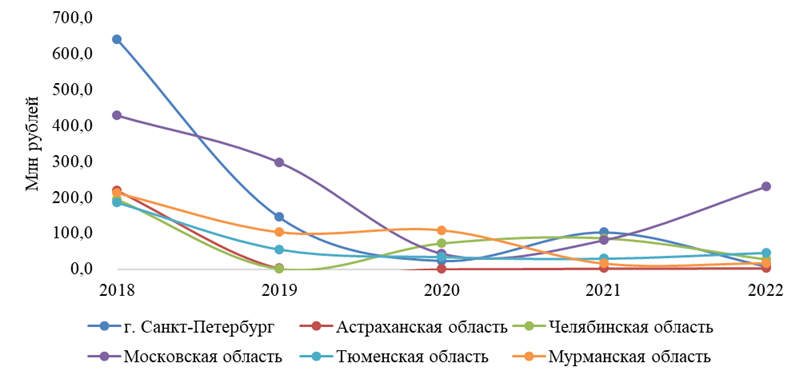

Вышеописанные региональные всплески в данных о расходах, направленных на развитие ФКиС в 2019-2020 гг., представлены на рисунке 7. Они не могут быть объяснены реализацией масштабных проектов (уровня Универсиады) и, вероятно, получены вследствие некорректно заполненных и сведенных статистических форм.

Рисунок 7 – Объемы расходов на развитие ФКиС в отдельных субъектах Российской Федерации, допустивших выбросы в статистической отчетности в 2019-2020 гг.

Составлено авторами

Указанные выбросы также оказали влияние на структуру расходов по направлениям так, что на уровне Российской Федерации в 2019 г. сложилось распределение, отличное от устоявшегося в 2018, 2020-2022 гг. (см. рисунок 4).

Согласно перечню поручений Президента Российской Федерации по итогам Совета при Президенте Российской Федерации по развитию физической культуры и спорта от 8 июня 2022 г. № Пр-1005 органам исполнительной власти субъектов Российской Федерации рекомендовано ежегодно увеличивать расходы на ФКиС [6].

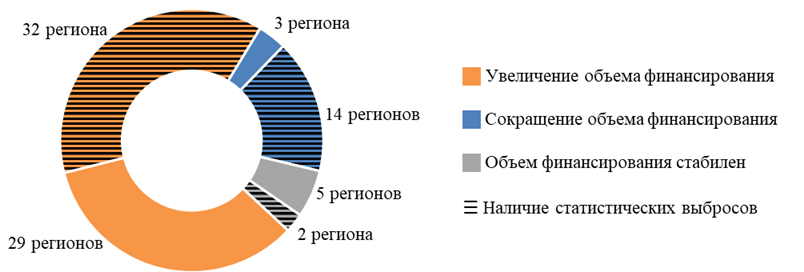

В зависимости от наблюдаемых трендов изменения общего объема финансирования ФКиС в 2018-2022 гг. субъекты Российской Федерации можно разделить на три группы:

- в 1-й группе отмечается тренд на увеличение расходов на ФКиС (61 регион, из них в 32 регионах наблюдаются статистические выбросы);

- во 2-й группе отмечается тренд на сокращение расходов на ФКиС (17 регионов, из них в 14 наблюдаются статистические выбросы);

- в 3-й группе уровень расходов на ФКиС существенно не изменяется (7 регионов, из них в 2 наблюдаются статистические выбросы).

Статистические выбросы установлены более чем в половине субъектов Российской Федерации (48 из 85 регионов).

Распределение регионов по трендам представлено на рисунке 8.

Рисунок

8 – Тренды изменения объемов расходов

на развитие ФКиС в субъектах Российской Федерации.

Рисунок

8 – Тренды изменения объемов расходов

на развитие ФКиС в субъектах Российской Федерации.

Составлено авторами

В региональных расходах на развитие ФКиС преобладают бюджетные средства. Вклад внебюджетных источников в общий объем финансирования ФКиС по субъектам Российской Федерации в среднем составляет около 10% (2018 г. – 14,4%, 2019 г. – 11,6%, 2020 г. – 10,8%, 2021 г. – 11,1%, 2022 г. – 10,8%), что отражено на рисунке 9. По данному показателю также отмечаются статистические выбросы, которые могут объясняться одногодичными инвестициями коммерческих организаций в строительство (ремонт) объектов спорта и проведение спортивных мероприятий. Самые большие доли внебюджетных средств в общем объеме финансирования установлены в 2022 г. в Пензенской области – 82,2%, в 2020-2022 гг. в Астраханской области – от 62,1 до 72,5%, в 2019 г. в Мурманской области – 59,6%, в 2018 г. в Республике Бурятия – 55,2%.

Рисунок 9 – Доля средств внебюджетных источников в общих расходах на развитие ФКиС в субъектах Российской Федерации (%).

Составлено авторами

Средние объемы поступлений в сфере ФКиС на региональном уровне составили:

- от занятий физкультурно-оздоровительной направленности в 2018 г. 671,3 млн рублей, в 2019 г. 946,3 млн рублей, в 2020 г. 620,5 млн рублей, в 2021 г. 563,5 млн рублей, в 2022 г. 666,0 млн рублей. Ежегодно отчитываются о нулевых поступлениях Карачаево-Черкесская Республика, Республика Дагестан, Республика Ингушетия, Республика Калмыкия. В числе лидеров по совокупному объему поступлений Республика Татарстан, Красноярский край, г. Санкт-Петербург, Ямало-Ненецкий автономный округ, Мурманская область;

- от спортивно-зрелищных мероприятий в 2018 г. 41,9 млн рублей, в 2019 г. 33,6 млн рублей, в 2020 г. 28,2 млн рублей, в 2021 г. 19,1 млн рублей, в 2022 г. 28,7 млн рублей. Ежегодно отчитываются о нулевых и минимальных (до 1 млн рублей) поступлениях 15 регионов. В числе лидеров по совокупному объему поступлений Ивановская область, Московская область, г. Санкт-Петербург, Самарская область, г. Москва.

Показатели по объемам поступивших средств в субъектах Российской Федерации также содержат многочисленные статистические выбросы.

В частности, анализ статистических данных федерального уровня показал, что наибольший объем поступлений от спортивно-зрелищных мероприятий получен в 2018 г. (3,6 млрд рублей). Однако, это не в полной мере может быть обусловлено проведением Чемпионата мира по футболу, так как наибольший вклад в данный показатель внесли 6 регионов (представлены на рисунке 10), из которых только г. Санкт-Петербург принимал матчи турнира. В остальных пяти регионах необходим дополнительный анализ причин таких высоких показателей.

Рисунок 10 – Объемы поступлений от проведения спортивно-зрелищных мероприятий в отдельных субъектах Российской Федерации.

Составлено авторами.

Выводы

Согласно статистической отчетности по форме № 1-ФК параметры финансового обеспечения ФКиС в Российской Федерации в 2018-2022 гг. изменялись неравномерно, демонстрируя значительный рост в 2019-2020 гг. Максимальный объем расходов отмечен в 2020 г., когда завершились крупные международные спортивные мероприятия и действовали меры по недопущению распространения коронавирусной инфекции.

Соответствующие колебания вызваны резким увеличением затрат на развитие ФКиС в отдельных субъектах Российской Федерации. Более половины регионов допускают в отчетности по форме № 1-ФК статистические выбросы, которые требуют дополнительного анализа с целью выявления причин многократного изменения показателей между годами.

В разрезе источников финансирования сфера ФКиС в 2018-2022 гг. сохранила высокую зависимость от средств бюджетной системы. Принимая во внимание показатели сочетания бюджетного и внебюджетного финансирования на уровне Российской Федерации и в регионах, перспектива достижения плановых ориентиров Стратегии по привлеченным средствам спонсоров и инвесторов неочевидна.

Кроме того, в бюджетных циклах 2023-2025 гг. и 2024 и 2026 гг. предусмотрен секвестр средств федерального бюджета на цели развития ФКиС [3]. Это обстоятельство (на фоне расширения перечня направлений и задач Стратегии [8]) актуализирует дискуссию о возможности выполнения намеченных показателей.

В контексте решения задачи по повышению коммерческой привлекательности ФКиС требуют верификации данные об объемах оплаченных гражданами и организациями услуг (занятия физкультурно-оздоровительной направленности и посещение спортивно-зрелищных мероприятий).

В целом сохраняют актуальность вопросы качества статистических данных, поступающих от муниципальных и региональных органов власти. Повысить их достоверность, надежность и объективность возможно за счет автоматизации статистического производства и интеграции данных из государственных информационных ресурсов (в том числе Государственной интегрированной информационной системы «Электронный бюджет» – в части бюджетных ассигнований, базы Федеральной налоговой службы – в части учета действующих физкультурно-спортивных организаций и объемов оплаченных населением услуг).

Страница обновлена: 04.06.2025 в 23:30:07