Влияние поставок российских удобрений на мировые цены

Спиренков В.Д.1

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 43

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 12 (Декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63549161

Аннотация:

В статье исследуется влияние на цены минеральных удобрений, экспортируемых из России, в случае полной остановки экспорта из России в результате международных санкций. Определено, что рост цен на удобрения в случае исключения Российских удобрений из мировой торговли составит от +150% до +600% к уровню 2020 года в зависимости от вида удобрений, что в конечном итоге приведет к существенному снижению внесения удобрений и к росту цены на продовольствие. Это означает, что в долгосрочном периоде, полное замещение поставок удобрений из РФ очень маловероятно и будет связано с большими издержками.

Ключевые слова: минеральные удобрения, экономика России, мировая экономика, международная торговля, конкурентные преимущества страны

JEL-классификация: F13, F23, F51, Q13

Введение

В результате антироссийских санкций, введенных западными странами в 2022 году, масштабы продовольственного и энергетического кризисов становятся беспрецедентными. Согласно исследованию, опубликованному бельгийским аналитическим центром Bruegel [15], за последний год правительства европейских стран выделили почти 500 миллиардов евро на защиту граждан и компаний от резкого роста цен на газ и электроэнергию. Цена на природный газ за мегаватт-час (МВтч) в Европе достигла самого высокого уровня в 348 евро в августе. Цены на газ на TTF, виртуальной площадке для торговли природным газом в Нидерландах, в прошлом году торговались в среднем на уровне 39 евро за МВтч, а два года назад — 15 евро за МВтч. Повышение цен на газ сильно влияет на энергоемкие отрасли в Европе, особенно на производство удобрений. Поскольку природный газ в больших количествах используется для производства удобрений, многие производители в Европе были вынуждены изменить методы ведения бизнеса, а некоторые производители были вынуждены либо сократить, либо приостановить производство на заводах по производству удобрений. 70% европейского производства аммиака, ключевого компонента производства минеральных удобрений, были остановлены [1] из-за высоких цен на природный газ.

В то же время, несмотря на то, что европейские производители удобрений терпят убытки из-за высоких цен на газ, поставки удобрений из России остаются в значительной степени нарушенными из-за введенных санкций против России.

Российские удобрения играют важнейшую роль в мировом сельском хозяйстве. Россия является крупнейшим мировым экспортером удобрений и способна производить и продавать удобрения всех видов: азотные, фосфорные, калийные и комплексные. Российский экспорт в 2021 году составлял около 20% мирового экспорта удобрений и ~5% мирового потребления удобрений.

Кроме того, Россия обладает значительными месторождениями магматических фосфоритов [2] и вторыми по величине запасами калия [3] в мире, что определяет ее способность поддерживать обеспеченность удобрениями и развитие отрасли. Кроме того, на долю России в 2021 году приходилось около 22% мирового экспорта аммиака — ключевого ингредиента для производства азотных удобрений, — который экспортировался в основном через порты в Эстонии и по трубопроводу, проходящему через восточную Украину.

Российская отрасль удобрений диверсифицирована и полностью находится в частном владении. 90% российского экспорта удобрений производят 5 крупнейших компаний – АО «МХК «ЕвроХим», ПАО «Акрон», ПАО «ФосАгро», АО «УралХим» и АО «УралКалий», а остальные компании в основном охватывают внутренний рынок – «Шекиноазот» , «СДС Азот», «Группа Алмаз» и др. В 2021 г. российская отрасль удобрений произвела 58,6 млн т минеральных удобрений, из которых 37,6 млн т было экспортировано [4] на мировой рынок (что соответствует 20% доли в мировом экспорте удобрений).

Основной целью данного исследования является оценка эффекта на цены основных видов минеральных удобрений в результате полной остановки экспорта из России.

Актуальность данного исследования объясняется тем, что в 2022 году различные участники международного рынка удобрений, включая руководителей крупных корпораций и политических деятелей, стали активно призывать к сокращению зависимости от российских удобрений и к ограничению их поставок на мировые рынки. Например, Свейн Торе Хользетер, президент и главный исполнительный директор Yara, крупнейшего производителя минеральных удобрений в Европе, призвал [5] «действовать безотлагательно и решительно, чтобы обеспечить снижение, а не усиление зависимости Европы от России в отношении продовольствия и удобрений». Более того, несколько членов Европейского парламента [6] также выступили с заявлениями, призывающими к созданию сильной и независимой европейской промышленности, особенно без российских и белорусских удобрений.

Авторская гипотеза состоит в том, что так как Россия занимает очень существенную долю на рынке международной торговли минеральными удобрениями, то прекращение поставок Россией удобрений на мировые рынки приведет к значительному росту цен на удобрения. При этом, в литературе отсутствует количественная оценка изменения цен на минеральные удобрения в результате устранения российских удобрений из торговых цепочек, что определеляет научную новизну данного исследования.

Автор в работе использует статистические базы данных аналитических агентств CRU [9] и Fertecon [8], а также базы данных Российской Ассоциации Производителей Удобрений [4].

Основная часть

По данным международных аналитических агентств Fertecon [8] и CRU [9], мировые мощности по производству удобрений выросли почти на 145 млн тонн (+25%) в период с 2011 по 2021 год, при этом основной прирост (+19% кумулятивно) пришелся на период с 2011 по 2016 год, в то время как за период 2016–2021 гг. прирост составил лишь +5%. Это свидетельствует о том, что в 2016-2021 годах производственные мощности находились на стабильном уровне, и мировые производители удобрений достигли своих равновесных коэффициентов утилизации мощности.

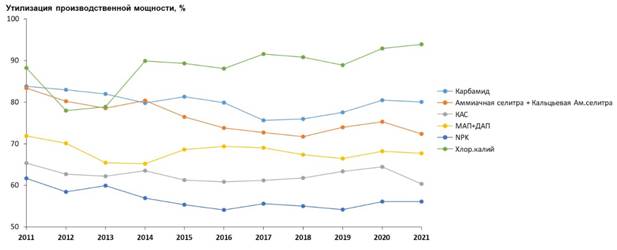

Исторически загрузка мощностей по азотным удобрениям находилась на уровне ~70-85%, по фосфорным и комплексным удобрениям – на уровне 55-70%, по калийным удобрениям – на уровне ~90% (см. Рис. 1). Как видно из двух графиков, по мере ввода новых мощностей % загрузки мощностей имеет тенденцию к глобальному снижению (за исключением хлористого калия), что может быть связано с несколькими причинами:

· снижение производства на менее эффективных (и более затратных) предприятиях после ввода более эффективных новых мощностей;

· более высокие темпы роста введения новых мощностей по сравнению с темпами роста спроса;

· увеличение производства специальной или уникальной продукции вместо традиционных видов удобрений, что приводит к снижению утилизации мощностей.

Рисунок 1. Утилизация мощностей по производству удобрений

Источник: Расчеты автора на основе данных CRU и Fertecon

В то же время в России доля загрузки производственных мощностей часто была выше, чем в среднем по миру. Это связано с прошедшей в последние несколько лет глубокой модернизацией российского производства удобрений, что приводит к более высокой экономической эффективности российских заводов, а также со стабильным доступом к поставкам сырья. Таким образом, Россия, благодаря своему конкурентоспособному и современному производству, внесла очень весомый вклад в повышение глобальной эффективности производства удобрений, обеспечив уровень использования выше среднемирового уровня при конкурентоспособных затратах.

Теоретически возможны 2 пути замещения объема экспорта минеральных удобрений из России на мировом рынке:

1. Увеличение загрузки существующих мощностей по производству удобрений за пределами России для производства большего количества удобрений на существующих мощностях;

2. Строительство новых мощностей по производству удобрений за пределами России.

В настоящее время ряд сооружений по производству удобрений уже находится на продвинутой стадии реализации и учитывается при построении прогнозного баланса спроса и предложения различными аналитическими агентствами (CRU, Fertecon и др.). Для нашего анализа мы использовали последний прогноз CRU [9] и Fertecon [8] до 2026 года, который является самым длинным доступным прогнозом, который предоставляет надежные данные об ожидаемых новых мощностях, производстве, экспорте и потреблении по странам и типам удобрений. Согласно этому прогнозному балансу спроса и предложения, в 2026 году ожидается, что Россия поставит на мировой рынок 38,7 млн тонн удобрений (что на 1,1 млн тонн больше, чем в 2021 году). Ниже мы покажем, что заменить этот объем удобрений невозможно только за счет повышения коэффициента использования действующих и строящихся мощностей, а значит, строительство новых мощностей по производству удобрений – единственный путь к полному замещению российского экспорта в среднесрочной перспективе.

Для определения исторического максимального коэффициента утилизации производственных мощностей мы взяли период период 2016-2021 гг., так как это был период, когда рост мощностей был более или менее равномерным, и у мировых производителей удобрений было достаточно времени, чтобы установить адекватные коэффициенты утилизации. Следует отметить, что достижение загрузки мощностей выше исторического максимума в долгосрочной перспективе маловероятно и будет связано со значительными денежными затратами (как себестоимостью производства, так и затратами на техническое обслуживание).

Увеличение загрузки мощностей за пределами России с уровня, запланированного в 2026 г., до исторического максимума 2016–2021 гг. позволит дополнительно производить до 15,5 млн т удобрений на действующих и уже планируемых установках. Этого объема недостаточно для полного замещения всего экспорта российских удобрений в размере 38,7 млн т. В связи с этим, для полного замещения российского экспорта, потребуется ввод новых мощностей в размере более 23 млн т удобрений (11,5 млн т азотных, 3,6 млн т фосфорных и комплексных удобрений и 8,2 млн т калийных удобрений) сверх упомянутых 15,5 млн т удобрений, которые потенциально могут быть получены за счет увеличения утилизации существующих и планируемых мощностей – см. Таблицу 1 ниже.

Таблица 1. Оценка необходимых новых мощностей по производству удобрений для полного замещения экспорта из РФ

|

Тип удобрений

|

Плановый коэф.утилизации,

2026, %

|

Максимальный

коэф.утилизации 2016-2021, %

|

Потенциальный рост коэф.

утилизации, %

|

Плановое производство за

пределами РФ, 2026, млн.т.

|

Потенциальный рост

производства на существующих мощностях, 2026 г., млн.т.

|

Плановый экспорт РФ, 2026,

млн.т.

|

Необходимые новые мощности

для полного замещения экспорта из РФ, 2026, млн.т.

|

|

[1]

|

[2]

|

[3] = [2] – [1]

|

[4]

|

[5] = [3] * [4]

|

[6]

|

[7] = [6] – [5]

| |

|

Карбамид

|

79%

|

80%

|

1%

|

223

|

2.7

|

7.8

|

5.1

|

|

Амселитра

|

73%

|

73%

|

0%

|

77

|

0.0

|

4.7

|

4.7

|

|

КАС

|

61%

|

63%

|

2%

|

34

|

0.7

|

2.4

|

1.6

|

|

МАФ+ДАФ

|

67%

|

69%

|

2%

|

89

|

2.1

|

4.2

|

2.1

|

|

NPK

|

52%

|

55%

|

2%

|

211

|

4.8

|

6.3

|

1.5

|

|

Хлор.калий

|

85%

|

93%

|

7%

|

71

|

5.2

|

13.4

|

8.2

|

|

Итого Азотные

|

76%

|

77%

|

1%

|

333

|

3.4

|

14.9

|

11.5

|

|

Итого Фосфорные и Сложные

|

57%

|

59%

|

2%

|

301

|

6.8

|

10.4

|

3.6

|

|

Итого Калийные

|

85%

|

93%

|

7%

|

71

|

5.2

|

13.4

|

8.2

|

|

Итого

|

68%

|

71%

|

2%

|

705

|

15.5

|

38.7

|

23.3

|

Источник: Расчеты автора на основе данных CRU и Fertecon

Говоря о сырье для производства удобрений, следует отдельно остановиться на трех основных видах сырья – природном газе, фосфорной руде и калийной руде.

Доступность природного газа не вызывает реальной озабоченности в глобальном масштабе, поскольку в среднем не предвидится нехватка природного газа, за исключением его нехватки в Европе в текущий момент времени. Наличие природного газа является необходимым и достаточным условием для производства аммиака и ключевых производных – карбамида и аммиачной селитры. Это означает возможность строить такие мощности в любом месте, где присутствует достаточное количество природного газа, например в ближневосточном регионе. Таким образом, наличие сырья не является критической проблемой при замещении российского экспорта азотных удобрений. В то же время, важными являются вопросы времени (для полной реализации проекта Аммиак-Карбамид-Амселитра требуется около 5 лет), капитальных затрат (средние ориентиры 1 100 – 1 200$ на тонну установленной мощности) и сроков окупаемости. Таким образом, замещение поставок российских азотных удобрений на мировой рынок возможно не ранее 2028 г. и потребует как минимум 12.6 млрд долл капитальных затрат на строительство новых мощностей [8,9].

Касательно калия, ситуация с сырьем принципиально иная. Калий добывается из калийной руды, при этом более 50% запасов находится в 3 странах (Канада, Россия и Беларусь) [3], что делает рынок калия олигополистичным. До введения санкций Россия производила 15 млн тонн хлористого калия, из которых около 11,6 млн тонн хлористого калия экспортировалось [8,9]. Этот объем экспорта составляет 16% в мировом потреблении хлористого калия, что вместе с Беларусью составляет 33% (24 млн т). Этот объем слишком велик, чтобы его можно было исключить из баланса мирового рынка для дальнейшего замещения из других источников. Также на долю России приходится 10% (400 млн т) в общемировых запасах калийных удобрений, доводя их до 28% (1 150 млн т) вместе с Беларусью. Таким образом, наличие готовых к добыче ресурсов за пределами России и Белоруссии для замещения российского экспорта хлористого калия весьма сомнительно. В любом случае, даже если предположить, что месторождений в Канаде или на Ближнем Востоке и в Китае достаточно для организации такого замещения, для реализации таких масштабных горнодобывающих проектов с нуля потребуется не менее 6-8 лет, с капитальными затратами на уровне ~1 500 – 2 000 $ на тонну установленной мощности. Таким образом, полное замещение предложения российских калийных удобрений на мировом рынке возможно только не ранее 2030 г. и потребует не менее 14,7 млрд долл. капитальных затрат [8,9].

Ситуация с фосфатной рудой также не очень простая. Фосфатная руда является основным сырьем для фосфорных удобрений, при этом 70% запасов данного вида руды находится в Марокко [3], что позволяет компаниям из этой страны устанавливать цену на продаваемую фосфоритную руду. Имея 1,3 млрд трлн запасов P2O5, Россия составляет лишь около 2% мировых запасов, а доля в мировом производстве составляет около 5%, что, с одной стороны, делает ее менее важным игроком в этой области на бумаге [3]. Однако при рассмотрении данного факта в связи с заменой российских удобрений необходимо учитывать следующие аспекты:

· Полное замещение российского экспорта фосфорных удобрений требует реализации новых проектов по добыче фос.руды в Марокко, а также строительства новых мощностей по производству комплексных удобрений. Для реализации таких крупномасштабных проектов по добыче полезных ископаемых и производству удобрений с нуля потребуется не менее 5 лет при средних показателях капитальных затрат ~1 000–1 200 долларов США на тонну установленной мощности. Таким образом, полное замещение предложения российских удобрений на основе фосфора на мировом рынке возможно не ранее 2028 г. и потребует не менее 3,8 млрд долл. капитальных затрат [8,9];

· Несмотря на то, что доля России в мировом производстве фосфоритов невелика, качество российской фос.руды очень высокое, что выражается не только в высоком содержании фосфора в руде, но и в низком содержании примесей. Низкое содержание примесей в фосфатной руде очень важно для европейского рынка, и это заявлено в стратегии ЕС «From farm to fork» [7]. В то же время высокое содержание фосфора в российской фосфатной руде позволяет смешивать ее с менее качественной рудой из Казахстана и Марокко. Это означает, что если российская фосфатная руда будет вытеснена с мирового рынка, это может привести к снижению потребления фосфатной руды более низкого качества.

Также очевидно, что устранение России с мирового рынка удобрений приведет к значительному росту цен на фосфорное и калийное сырье на этих очень концентрированных рынках, что приведет к росту цен на фосфорные и калийные удобрения в ближайшие годы. В любом случае, искусственный дефицит всех удобрений на мировом рынке, возникший в результате ликвидации России из товарных потоков, приведет к росту цен на все виды продукции, а также потребует капитальных затрат в суммарном размере более 31 млрд долл.

Также следует отметить, что, по данным CRU, по состоянию на 2021 год российские производители удобрений находились в 1-2-м квартилях на мировой кривой затрат (на условиях FOB) [8,9], а это означает, что в мировом масштабе российские производители были одними из наиболее конкурентоспособных с точки зрения издержек производства. Таким образом, операционные затраты новых глобальных мощностей, скорее всего, будут как минимум не ниже, чем у российских производителей, а, вероятно, значительно выше из-за более ограниченного доступа к сырью, а также, вероятно, потребуют больших капитальных затрат и более длительных сроков строительства.

На основе моделирования по методу DCF, нами были оценены минимальные цены на удобрения, которые позволяют новым проектам достичь безубыточности на горизонте 10 лет. В таблице 2 ниже приведены ключевые допущения и результаты моделирования. Результаты ясно показывают, что для окупаемости проектов расширения мощностей по производству удобрений взамен поставок из России потребуется установление цен на удобрения на долгосрочном уровне, намного превышающий текущий, который также очень высок по сравнению со средними историческими значениями. Требуемая надбавка к ценам на удобрения уровня 2020 года составит +215-376% для азотных удобрений, +156-158% для фосфорных и сложных удобрений и до +589% для калийных удобрений.

Таблица 2. Экономика новых мощностей по производству удобрений, необходимых для замещения экспорта из России на мировом рынке

|

Вид удобрений

|

Необходимые новые

мощности, млн.т.

|

CAPEX, $/t

|

Операционные затраты, $/t

|

Минимальная цена для

окупаемости за 10 лет, $/t

|

Средняя цена 2020, $/t

|

Рост к 2020 году, %

|

|

Карбамид

|

5.1

|

1,173

|

210

|

702

|

223

|

215%

|

|

Амселитра

|

4.7

|

1,013

|

195

|

621

|

166

|

274%

|

|

КАС

|

1.6

|

1,093

|

139

|

595

|

125

|

376%

|

|

МАФ+ДАФ

|

2.1

|

1,067

|

353

|

808

|

313

|

158%

|

|

NPK

|

1.5

|

1,067

|

229

|

679

|

265

|

156%

|

|

Хлор.калий

|

8.2

|

1,798

|

194

|

1446

|

210

|

589%

|

Заключение

Таким образом, рост цен на удобрения в случае исключения России из мировой торговли составит от +150% до +600% в зависимости от вида удобрений, что в конечном итоге приведет к существенному снижению внесения удобрений и к росту цены на продовольствие. Это означает, что в долгосрочном периоде, полное замещение поставок удобрений из РФ очень маловероятно и будет связано с большими издержками. Для устранения подобного негативного развития ситуации, целесообразно всячески способствовать снятию ограничений с экспорта Российских удобрений и улучшения их доступа на ключевые сельскохозяйственные рынки мира.

Источники:

2. База данных по фосфатным ресурсам. Pubs.usgs.gov. [Электронный ресурс]. URL: https://pubs.usgs.gov/periodicals/mcs2022/mcs2022-phosphate.pdf (дата обращения: 19.11.2023).

3. База данных по калийным ресурсам. Nrcan.gc.ca. [Электронный ресурс]. URL: https://www.nrcan.gc.ca/our-natural-resources/minerals-mining/minerals-metals-facts/potash-facts/20521 (дата обращения: 19.11.2023).

4. База данных РАПУ. [Электронный ресурс]. URL: https://rapu.ru/analitics/ (дата обращения: 19.11.2023).

5. Yara призывает к срочным действиям по сокращению продовольственной зависимости Европы от России. Yara.com. [Электронный ресурс]. URL: https://www.yara.com/corporate-releases/yara-calls-for-urgent-action-to-reduce-europes-food-dependency-on-russia/ (дата обращения: 19.11.2023).

6. Евродепутаты приветствуют коммуникацию Европейской Комиссии по удобрениям. Agenceurope.eu. [Электронный ресурс]. URL: https://agenceurope.eu/en/bulletin/article/13037/6 (дата обращения: 19.11.2023).

7. Farm to Fork Strategy. Food.ec.europa.eu. [Электронный ресурс]. URL: https://food.ec.europa.eu/horizontal-topics/farm-fork-strategy_en (дата обращения: 19.11.2023).

8. База Fertecon. [Электронный ресурс]. URL: https://fertecon.agribusiness.ihsmarkit.com/ (дата обращения: 19.11.2023).

9. База CRU. [Электронный ресурс]. URL: https://www.crugroup.com/cru-fertilizers (дата обращения: 19.11.2023).

10. Baquedano F., Zereyesus Y.A., Christensen C., Valdes C. COVID-19 Working Paper: International Food Security Assessment, 2020–2030: COVID-19 Update and Impacts on Food Insecurity. Ers.usda.gov. [Электронный ресурс]. URL: https://www.ers.usda.gov/webdocs/publications/100276/ap-087.pdf?v.

11. Impact of the Ukraine-Russia Conflict on Global Food Security and Related Matters Under the Mandate of the Food and Agriculture Organization of the United Nations. Food and Agriculture Organization of the United Nations (FAO). [Электронный ресурс]. URL: https://www.fao.org/3/nj164en/nj164en.pdf.

12. The Importance of Ukraine and the Russian Federation for Global Agricultural Markets and the Risks Associated with the Current Conflict. Food and Agriculture Organization of the United Nations. [Электронный ресурс]. URL: https://www.fao.org/3/cb9236en/cb9236en.pdf.

13. Glauber Joseph W., Laborde Debucquet David How sanctions on Russia and Belarus are impacting exports of agricultural products and fertilizer. Section Three: Trade policy responses and mitigation options. [Электронный ресурс]. URL: https://www.ifpri.org/blog/how-sanctions-russia-and-belarus-are-impacting-exports-agricultural-products-and-fertilizer.

14. Yacob Abrehe Zereyesus et al. International Food Security Assessment, 2022–32. Ers.usda.gov. [Электронный ресурс]. URL: https://www.ers.usda.gov/webdocs/outlooks/104708/gfa-33.pdf?v=7783.8.

15. Sgaravatti G., Tagliapietra S., Trasi C., Zachmann G. National policies to shield consumers from rising energy prices. Bruegel Datasets. [Электронный ресурс]. URL: https://fondazionecerm.it/wp-content/uploads/2022/06/National-policies-to-shield-consumers-from-rising-energy-prices-_-Bruegel.pdf.

16. Commodity Markets Outlook: The Impact of the War in Ukraine on Commodity Markets. World Bank Group. [Электронный ресурс]. URL: https://openknowledge.worldbank.org/server/api/core/bitstreams/da0196b9-6f9c-5d28-b77c-31a936d5098f/content.

17. World Food Programme. Food Security Implications of the Ukraine Conflict. - 2022

18. Zachman G., Weil P., S. von Cramon-Taubadel A European policy mix to address food insecurity linked to Russia’s war. Bruegel. [Электронный ресурс]. URL: https://www.bruegel.org/policy-brief/european-policy-mix-address-food-insecurity-linked-russias-war.

19. Zhang, Z., Abdullah, M.J., Xu, G. et al. Countries’ vulnerability to food supply disruptions caused by the Russia–Ukraine war from a trade dependency perspective // Scientific Reports. – 2023. – № 16591. – doi: 10.1038/s41598-023-43883-4.

Страница обновлена: 21.07.2026 в 11:32:21

Download PDF | Downloads: 43

The impact of Russian fertilizer supplies on world prices

Spirenkov V.D.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 12 (december 2023)

Abstract:

The article examines the impact on the prices of mineral fertilizers exported from Russia in case of a complete stop of exports from Russia as a result of international sanctions. It is determined that the increase in fertilizer prices in case of exclusion of Russian fertilizers from the world trade will be from 150 to 600% by the level of 2020, depending on the type of fertilizer. This will eventually lead to a significant reduction in fertilizer use and an increase in food prices. In the long term, therefore, complete replacement of fertilizer supplies from the Russian Federation is very unlikely and will be very costly.

Keywords: mineral fertilizers, Russian economy, world economy, international trade, country's competitive advantages

JEL-classification: F13, F23, F51, Q13

References:

Baquedano F., Zereyesus Y.A., Christensen C., Valdes C. COVID-19 Working Paper: International Food Security Assessment, 2020–2030: COVID-19 Update and Impacts on Food InsecurityErs.usda.gov. Retrieved from https://www.ers.usda.gov/webdocs/publications/100276/ap-087.pdf?v

Commodity Markets Outlook: The Impact of the War in Ukraine on Commodity MarketsWorld Bank Group. Retrieved from https://openknowledge.worldbank.org/server/api/core/bitstreams/da0196b9-6f9c-5d28-b77c-31a936d5098f/content

Farm to Fork StrategyFood.ec.europa.eu. Retrieved November 19, 2023, from https://food.ec.europa.eu/horizontal-topics/farm-fork-strategy_en

Glauber Joseph W., Laborde Debucquet David How sanctions on Russia and Belarus are impacting exports of agricultural products and fertilizerSection Three: Trade policy responses and mitigation options. Retrieved from https://www.ifpri.org/blog/how-sanctions-russia-and-belarus-are-impacting-exports-agricultural-products-and-fertilizer

Impact of the Ukraine-Russia Conflict on Global Food Security and Related Matters Under the Mandate of the Food and Agriculture Organization of the United NationsFood and Agriculture Organization of the United Nations (FAO). Retrieved from https://www.fao.org/3/nj164en/nj164en.pdf

Sgaravatti G., Tagliapietra S., Trasi C., Zachmann G. National policies to shield consumers from rising energy pricesBruegel Datasets. Retrieved from https://fondazionecerm.it/wp-content/uploads/2022/06/National-policies-to-shield-consumers-from-rising-energy-prices-_-Bruegel.pdf

The Importance of Ukraine and the Russian Federation for Global Agricultural Markets and the Risks Associated with the Current ConflictFood and Agriculture Organization of the United Nations. Retrieved from https://www.fao.org/3/cb9236en/cb9236en.pdf

Yacob Abrehe Zereyesus et al. International Food Security Assessment, 2022–32Ers.usda.gov. Retrieved from https://www.ers.usda.gov/webdocs/outlooks/104708/gfa-33.pdf?v=7783.8

Zachman G., Weil P., S. von Cramon-Taubadel A European policy mix to address food insecurity linked to Russia’s warBruegel. Retrieved from https://www.bruegel.org/policy-brief/european-policy-mix-address-food-insecurity-linked-russias-war

Zhang, Z., Abdullah, M.J., Xu, G. et al. (2023). Countries’ vulnerability to food supply disruptions caused by the Russia–Ukraine war from a trade dependency perspective Scientific Reports. 13 (16591). doi: 10.1038/s41598-023-43883-4.