Оценка сбалансированности инновационного устойчивого развития как фактор повышения промышленной безопасности предприятия

Зотов М.А.1![]() , Поникарова А.С.1, Гилязутдинова И.В.1, Салин А.А.1

, Поникарова А.С.1, Гилязутдинова И.В.1, Салин А.А.1![]()

1 Казанский национальный исследовательский технологический университет, Россия, Казань

Скачать PDF | Загрузок: 71 | Цитирований: 28

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 4 (Октябрь-декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50211450

Цитирований: 28

Аннотация:

Проведенное исследование посвящено актуальным вопросам обеспечения сбалансированности трансформации предприятий в условиях инноваций. Современные тенденции развития компаний требуют от них непрерывности инновационных процессов и модернизации для сохранения уровня конкурентоспособности. Степень инновационности и направленность проектов определяется самой компанией, исходя из ее экономических интересов, однако вопросы, связанные с повышением уровня согласованности протекающих процессов, их промышленной безопасности не являются приоритетными при выборе инновационных проектов. В долгосрочной перспективе такой подход к проектному управлению приводит к снижению уровня живучести и надежности организации, вызывает возникновение новых «узких» мест в развитии, ведет к росту неопределенности и увеличению комплекса рисков за счет промышленных и инвестиционных. Авторами исследованы методологические подходы к оценке сбалансированности инновационного развития при реализации проектного управления в компаниях. На основе чего предложена комплексная оценка сбалансированного устойчивого развития компаний при реализации инновационных проектов и предложен графический инструментарий представления результатов исследования для формирования стратегии управления. Данные предложения могут быть использованы руководителями различных организаций при формировании стратегий развития и реализации проектного управления. Теоретические разработки, рассмотренные в статье, могут быть интересны исследователям, которые занимаются вопросами сбалансированного управления, проблемами устойчивого развития и особенностями инновационных процессов.

Ключевые слова: сбалансированное инновационное устойчивое развитие, инновационные проекты, эффективность управления инновациями

JEL-классификация: O31, O33, M11, M21, Q01

Введение

Новые условия развития в настоящее время требуют от современных компаний все большей вовлеченности в инновационные процессы. Каждое предприятие, желающее осуществлять эффективную производственную деятельность, старается привлекать максимальное количество ресурсов для реализации инновации. При этом вопросам сокращения количества потребляемых ресурсов при сохранении качества функционирования предприятия уделяется недостаточное внимание. В связи с этим требуется поиск новых подходов к источникам разрешения проблем, сформировавшихся под влиянием объективных условий в рамках дилеммы: необходимость удовлетворения растущих потребностей в экономике и сохранения ресурсов для будущих поколений. Одним из инструментов для решения данной задачи может выступать интеграция концепции устойчивого развития в систему управления предприятием. На данный момент устойчивое развитие является многомерным междисциплинарным явлением, которое включает в себя различные компоненты. И некоторые современные отечественные ученые уделяют внимание только определенным его составляющим. Так, Е.В. Попова отмечает, что «именно экологический компонент, и в этом его главная задача, призван превратить экономическое и социальное развитие в развитие устойчивое, не истощающее, в развитие, поддерживающее жизнь» [1] (Popova, Isupov, 2021). Г.А. Александров анализирует влияние экологических платежей и экологической ответственности на инвестиционную привлекательность предприятия [2] (Aleksandrov, Vyakina, Skvortsova, 2022). Но неизученным остается появление экологической ответственности вследствие реализации аварийных ситуаций на промышленных предприятиях.

Другая группа ученых считает, что именно социальный аспект является ключевым для достижения устойчивого развития в долгосрочной перспективе [3, 4] (Tronin, 2021; Kapustina, 2022). А такие исследователи, как И.А. Павлова и А.А. Арошидзе, выделяют экономический аспект данного явления [5, 6] (Pavlova, Makusheva, Serova, 2019; Aroshidze, 2021). Е.П. Гарина анализирует процессы обеспечения экономической безопасности в процессе устойчивого развития [7] (Garina, Garin, Batsyna, Shpilevskaya, 2020). Однако оценка влияния финансовых, коммерческих, рыночных рисков на деятельность промышленного предприятия является явно недостаточной. Малоизученными остаются вопросы, связанные с обеспечением высокого уровня промышленной безопасности на предприятиях с высокой вероятностью реализации промышленных рисков в процессе осуществления инновационной деятельности.

Это требует от предприятий трансформации не только существующих инновационных процессов, но и разработки моделей, позволяющих комплексно оценивать сбалансированность развития в долгосрочной перспективе. Поэтому в современных условиях разработка и внедрение инноваций должны не только повышать эффективность классических экономических показателей, но и позволять соблюдать баланс между решением экономических, социальных проблем, а также проблем сохранения окружающей среды [2] (Aleksandrov, Vyakina, Skvortsova, 2022).

Однако это не всегда приносит желаемый результат по причине несогласованности и несбалансированности реализуемых инновационных проектов. Более того, ресурсы, отвлекаемые на эти проекты, часто выделяются из жизненно важных сфер развития предприятия, в том числе направленные на повышение промышленной безопасности компании. Это еще больше снижает сбалансированность и управляемость инновационных процессов и хозяйственной деятельности в целом [8] (Ponikarova, Zotov, Kadeeva, 2020).

Цель данного исследования заключается в разработке новых подходов к управлению компанией на основе принципов сбалансированного устойчивого инновационного развития и модели ее оценки с учетом фактора промышленного риска с ее последующей апробацией на примере ПАО «Татнефть».

Гипотеза исследования состоит в том, что внедрение принципов и технологий сбалансированного устойчивого развития с учетом механизмов управления промышленной безопасностью должно позволить повысить эффективность внедрения инноваций и обеспечить рост конкурентоспособности организаций.

В связи с этим для предприятий в современных условиях нужны новые инструменты для определения направления и качества инновационного развития, степени его согласованности. Проведение такого анализа позволит компаниям выявлять узкие места в инновационном развитии, разрабатывать и внедрять необходимые для роста эффективности и качества инновационных процессов.

Для этих целей в исследовании предлагается универсальный инструмент для анализа текущего состояния компании, выявления ее возможного инновационного потенциала, а также степени живучести. Полученные в результате оценки данные позволят организациям корректировать формируемую систему стратегического управления для повышения сбалансированности устойчивого инновационного развития за счет комплексного повышения промышленной безопасности и экономической эффективности. Внедрение такого стратегического управления на региональном и национальном уровне позволит повысить экономическую и промышленную безопасность в целом.

Современные методики оценки не в полной мере отражают те аспекты развития предприятий, которые в условиях инноваций посредством сбалансированного развития позволили бы решать комплекс задач по повышению безопасности и эффективности развития. Поэтому необходимы новые инструменты для анализа состояния организаций в условиях инноваций и выбора дальнейшего направления их развития для повышения их промышленной безопасности [9, 10] (Calik, Bardudeen, 2020; Solomo, Gemunden, Leifer, 2007).

Модель нацелена на оценку непрерывного одновременного развития трех основных составляющих развития предприятия в современных условиях. Так, целью их изменения должен быть переход на более высокий качественный уровень развития и одновременное достижение социо-эколого-экономического эффекта.

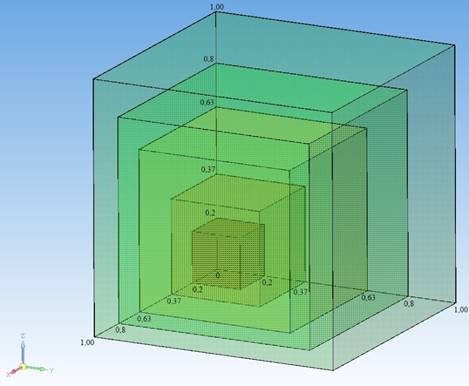

Для решения данной проблемы нами была разработана графическая модель оценки сбалансированного управления инновационным устойчивым развитием по трем ключевым направлениям. Предлагаемую в исследовании модель оценки можно представить в виде графического изображения (куба) в трехмерной прямоугольной системе координат: по оси абсцисс откладываются наиболее значимые показатели, характеризующие уровень устойчивого развития предприятия (ожидаемый социо-эколого-экономический эффект); по оси ординат – показатели, определяющие уровень инновационного развития (инновационной активности, инновационной восприимчивости, инновационного потенциала); по оси аппликат – показатели живучести. Начало координат совпадает с одной из вершин куба таким образом, что все его грани находятся в положительной области (рис. 1).

Рисунок 1. Графическое изображение модели оценки сбалансированного

управления инновационным устойчивым развитием с учетом

управления промышленными рисками

Источник: составлено авторами на основе материала [11] (Zotov, Ponikarov, 2020).

Для проведения оценки по граням куба, исходящим от начала координат, откладывается расстояние, соответствующее значению безразмерного показателя по соответствующей оси, шкала которой ограничена диапазоном значений от нуля до единицы. Таким образом, габаритные размеры куба ограничены максимальными значениями длины, ширины и высоты, соответствующими условной единице.

Однако каждый из ключевых показателей уровня может включать в себя различные комбинации составляющих, соответственно, количество элементов и их удельный вес при определении интегрированных показателей могут отличаться в зависимости от объекта исследования и особенностей анализируемой отрасли [12] (Ponikarova, Zotov, Salin, 2020).

Для обеспечения возможности качественного сравнения уровней различных по типу объектов предполагается использование функции желательности Харрингтона, что позволит проводить обобщенный анализ даже при отсутствии некоторых параметров или их производных. Поскольку для расчета показателей используются разработанные ранее методики, имеющие различные диапазоны значений, то в предлагаемой модели (рис. 1) ключевые показатели необходимо приводить к условной единице путем определения долей и удельного веса категорий.

Суммы сгруппированных показателей с учетом весовых коэффициентов представляют собой интегрированные показатели по соответствующим уровням: g – живучести, r – устойчивого развития, i – инновационного развития, через функциональную взаимосвязь которых можно выразить показатель состояния сбалансированности инновационного устойчивого развития организации:

![]() ,

,

где Ygf, Yrj, Yiz – показатели, описывающие состояние живучести, устойчивого развития и инновационного развития соответственно (выбираются в зависимости от специфики и особенностей отрасли, региона, предприятия); kgf, krj; kiz – весовые коэффициенты, соответствующие указанным показателям (определяются методом экспертных оценок по степени влияния каждого показателя); m, n, o – количество соответствующих показателей и весовых коэффициентов [11] (Zotov, Ponikarov, 2020).

Таким образом, для расчета уровней необходимо определять интегрированные значения с применением весовых коэффициентов, исходя из условия, что максимальное значение каждого из трех интегральных показателей не должно превышать единицу. Однако в реальных условиях достижение максимального значения рассматриваемых показателей для предприятий почти невозможно ввиду ресурсных ограничений и влияния внешней среды, поэтому предлагается проведение оценки с помощью «обратной» шкалы Харрингтона, т.е. максимальному значению функции желательности d(x)=1 соответствует оценка «очень плохо», а минимальной d(x)=0 соответствует оценка «очень хорошо».

Практически это будет отвечать следующим уровням: «высокий уровень» характеризуется интервалом от 0,2 до 0, «средний уровень» – от 0,37 до 0,2 «базовый уровень» – от 0,63 до 0,37, «удовлетворительный уровень» – от 0,8 до 0,63, «низкий уровень» – от 1 до 0,8. Интегральные значения позволят оценить сбалансированность устойчивого инновационного развития по трем направлениям, а значения по отдельным блокам – определить направления для его оптимизации с учетом внутреннего развития хозяйственной системы и изменения факторов внешней среды.

Интервалы значения для всех трех рассматриваемых интегральных значений по каждой оси совпадают с обратными значениями по шкале Харрингтона и представлены в таблице 1.

Таблица 1

Характеристика интервалов значений

|

Обратные

интервалы значений функции желательности

|

Описание

интервалов для интегральных показателей: уровень инновационного развития,

уровень устойчивого развития, уровень безопасного развития предприятия.

|

|

0,2–0

|

Высокий

уровень эффективности по рассматриваемому интегральному показателю

|

|

0,37–0,2

|

Средний

уровень эффективности по рассматриваемому интегральному показателю

|

|

0,63–0,37

|

Базовый уровень

эффективности по рассматриваемому интегральному показателю

|

|

0,8–0,63

|

Удовлетворительный

уровень эффективности по рассматриваемому интегральному показателю

|

|

1–0,8

|

Низкий уровень

эффективности по рассматриваемому интегральному показателю

|

После определения значений по каждому блоку показателей для нахождения интегрального значения оценки сбалансированного управления инновационным устойчивым развитием с учетом фактора живучести необходимо присвоить каждому из трех показателей коэффициент значимости в зависимости от специфики отраслевой принадлежности организации, ее территориального, климатического положения и других условий реализации деятельности, а также особенностей протекающих процессов. Интегральное значение позволит определить общий уровень качества системы сбалансированного управления, а значения по отдельным блокам – определить направления для ее оптимизации с учетом внутреннего развития хозяйственной системы и изменения внешней среды [11] (Zotov, Ponikarov, 2020).

Для апробации данной методики было выбрано ПАО «Татнефть» – одно из ведущих предприятий нефтехимической отрасли Республики Татарстан.

В таблице 2 приведены результаты оценки уровня устойчивого развития ПАО «Татнефть» за исследуемый период по трем направлениям: социальному, экологическому и экономическому.

Данные таблицы 2 наглядно иллюстрируют, что современное развитие исследуемого предприятия за исследуемый период, несмотря на сохранение и незначительный рост финансовых показателей, сопровождается потерей устойчивости развития начиная с 2017 года ввиду снижения его критериев безопасности и экологичности.

Таблица2

Данные для определения уровня устойчивого развития для ПАО «Татнефть» [11] (Zotov, Ponikarov, 2020)

|

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Соотношение чистой и

повторно используемой оборотной воды

|

0,007069

|

0,000526

|

0,005261

|

0,003836

|

0,002295

|

0,00192

|

|

Коэффициент травматизма на

1000 человек

|

0,004

|

0,012

|

0,0056

|

0,004

|

0,0132

|

0,0168

|

|

LFITR

|

0,0012

|

0,0028

|

0,0196

|

0,0728

|

0,0208

|

0,0208

|

|

Удельная величина средств,

направленных компанией на обеспечение экологической безопасности и охрану

окружающей среды на

1 тонну добытой нефти |

0,0262

|

0,0254

|

0,0244

|

0,0145

|

0,0128

|

0,009

|

|

Отношение выбросов к

добытой нефти

|

0,000955

|

0,000867

|

0,000674

|

0,000707

|

0,000652

|

0,000658

|

|

Удельное образование

отходов на одну тонну добытой нефти

|

0,01435

|

0,011365

|

0,00886

|

0,02699

|

0,017119

|

0,016

|

|

Процент уловленных

углеводородов

|

0,034941

|

0,033248

|

0,032467

|

0,033314

|

0,030333

|

0,031765

|

|

Фоновый риск гибели

сотрудников

|

0

|

0

|

0,01092

|

0,010848

|

0,03012

|

0,03012

|

|

Социальные программы

ответственности

|

0,0245

|

0,03325

|

0,0315

|

0,02345

|

0,021

|

0,0175

|

|

Финансовая устойчивость

|

0,0759

|

0,0867

|

0,0813

|

0,0786

|

0,0732

|

0,0813

|

|

Итого

|

0,189115

|

0,206156

|

0,220582

|

0,269044

|

0,221519

|

0,225863

|

Проведенное исследование сбалансированности изучаемой компании показало, что значение показателей также имеет волновую динамику с точками перегиба, приходящимися на 2016–2017 гг. (табл. 3). Однако четко выраженной динамики не наблюдается, и значения находятся примерно в одном числовом диапазоне. Это позволяет сделать вывод о том, что реализуемые проекты не приводят к кардинальному повышению безопасности и эффективности развития и требуют новых управленческих решений.

Таблица 3

Оценка сбалансированного устойчивого развития ПАО «Татнефть»

в условиях промышленных рисков

|

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Номер точки (рис.)

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Уровень устойчивого развития

|

0,189115

|

0,206156

|

0,220582

|

0,269044

|

0,221519

|

0,225863

|

|

Уровень инновационного развития

|

0,38

|

0,39

|

0,405

|

0,35

|

0,38

|

0,34

|

|

Уровень безопасного развития

|

0,21

|

0,22

|

0,2

|

0,22

|

0,23

|

0,25

|

Источник: составлено авторами на основе материалов [11] (Zotov, Ponikarov, 2020).

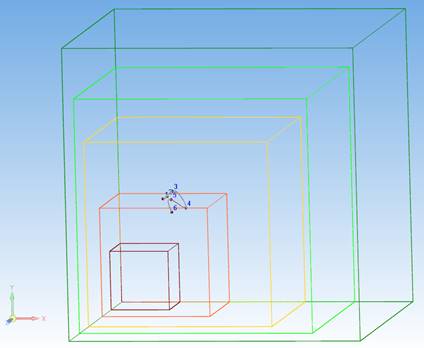

По данным таблицы 3 построено графическое изображение распределения значений проведенной оценки сбалансированного устойчивого развития, а также отражение попарного взаимовлияния факторов друг на друга (рис. 2 и 3 (а, б, в)).

Рисунок 2. Графическое изображение распределения значений проведенной оценки сбалансированности инновационного устойчивого развития

Источник: составлено авторами.

Данные рисунков 2 и 3 (а, б, в) свидетельствуют, что значения показателей сбалансированности устойчивого развития ПАО «Татнефть» находятся в зоне средних значений с незначительными колебаниями. Рисунок 2 позволяет оценить степень влияния факторов друг на друга. Для оценки степени этого влияния необходимо проведение факторного анализа, что требует отдельного исследования.

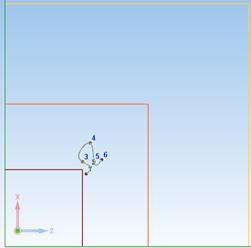

а) б) в)

Рисунок 3. Графические изображения попарного взаимовлияния факторов

а) x-z устойчивое развитие – живучесть, б) y-z инновационное развитие – живучесть, в) x-y устойчивое развитие – инновационное развитие

Источник: составлено авторами.

Полученное распределение сбалансированности инновационного устойчивого развития по годам (рис. 2) при проецировании его на плоскости, соответствующие парным наборам параметров, позволяет получить представление о вкладе отдельных наборов факторов в общий уровень устойчивого развития.

Однако подобное представление о текущем уровне сбалансированности может быть некорректным, если по отдельности рассматривать различные проекции в плоскостях, перпендикулярных шкале одного из факторов, поскольку последний в таком случае исключается из оценки.

Например, на рисунке 3а (в проекции, исключающей фактор инновационного развития из рассмотрения) все представленные точки по «обратной» шкале Харрингтона располагаются в области «среднего уровня» от 0,37 до 0,2, что может представляться завышенной оценкой, поскольку в других проекциях большая часть точек находится уже в области значений от от 0,63 до 0,37, что соответствует более низкому «базовому уровню» по той же шкале.

Последнее приводит к необходимости одновременного рассмотрения всех проекций во взаимной связи для выявления лимитирующих факторов, которые снижают общий уровень устойчивого развития, или иными словами, – «тонких мест», требующих особого внимания при оценке уровня устойчивого развития.

Таким образом, проведя анализ рисунков 3б и 3в, можно сделать вывод, что в данном случае «проблемным» фактором с точки зрения сбалансированности инновационного устойчивого развития является инновационное развитие, поскольку именно по соответствующей последнему шкале рассматриваемые точки попадают в зону «базового уровня».

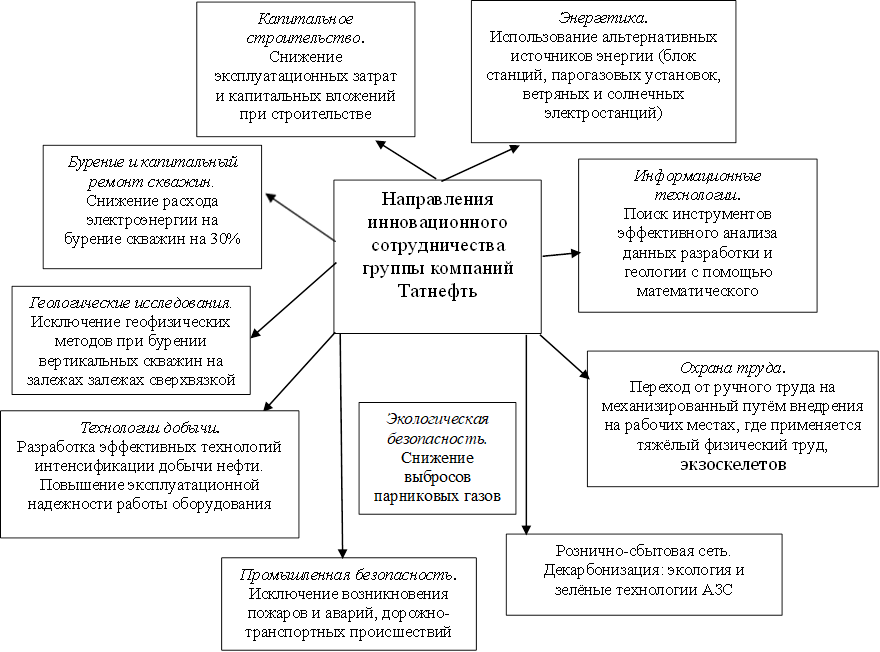

Для более подробного исследования влияния реализуемых проектов на состояние безопасности исследуемой компании предлагается рассмотреть статистику аварийных ситуаций за исследуемый период. За интервал с 2014–2016 гг. нет данных об аварийных происшествиях, начиная с 2017 года в компании имеют место аварийные события, которые сопровождались социально-экономическими потерями [13] (Kadeev, Ponikarova, Zotov, Kadeeva, Kantyukov, Shenkarenko, 2020). Это позволяет сделать предположение о недостаточно эффективном и небезопасном направлении развития компании, что требует его корректировки [14, 15]. Большинство аварийных ситуаций имели место при реализации модернизационных и обслуживающих работ, поэтому для целей исследования необходимо изучить, какие именно направления развития компании являются приоритетными в настоящее время (рис. 4).

Рисунок 4. Основные направления инновационного сотрудничества группы компаний ПАО «Татнефть»

Источник: составлено авторами на основе [15].

Представленная на рисунке 4 схема наглядно иллюстрирует, что в настоящее время большинство выбранных решений не имеют комплексного подхода, носят дискретный характер и реализуют оперативную и тактическую политику компании, что снижает сбалансированность принимаемых мер и приводит к потере безопасности и эффективности в долгосрочном периоде.

На наш взгляд, именно комплексное и стратегическое управление, направленное на повышение сбалансированности устойчивого развития, позволит не только реализовать указанные выше направления инновационного сотрудничества, но и повысить с их помощью промышленную безопасность компаний и ее эффективность.

По мнению авторов, инновационное развитие нефтехимического комплекса должно осуществляться на основе стратегического планирования и включать в себя инновации, направление как на повышение энергоэфективности и промышленной безопасности производства, так и на разработку новых процессов и продуктов с учетом их влияния на социально-экологическую среду [16–18] (Klewitz, Hansen, 2014; Jawaria, Abbas et al., 2020; Garcia, Cintra et al., 2013). Однако стратегический выбор по внедрению тех или иных инноваций представляет сложную задачу, так как предприятия нефтехимического комплекса часто решают оперативные задачи, ведут несогласованное устранение неполадок, а с учетом высокого износа основных фондов и высоких затрат на внедрение новых процессов это приводит к снижению сбалансированности и эффективности развития.

Так, предприятия могут улучшать существующие технологические процессы или разрабатывать и внедрять новые процессы, которые принципиально отличаются от существующих. Однако следует обратить внимание, что предприятиям в краткосрочной перспективе предпочтительнее внедрять инновации, направленные на улучшение существующих процессов, так как их возможно внедрить за достаточно короткий срок капитального ремонта и реконструкции, что в наших условиях длится не более месяца. Кроме того, многие технологические процессы в нефтехимическом комплексе носят непрерывный характер, и добавление новых процессов может повлечь за собой замену связанных технологических блоков, что приводит к увеличению отказов, росту вероятности реализации инновационных промышленных рисков [19] (Gilyazutdinova, Ponikarova, Romanova et al., 2016), снижению надежности и уровня промышленной безопасности.

Следует обратить внимание, что в процессе внедрения новых технологических процессов появляются дополнительные расходы, которые могут значительно увеличить стоимость внедрения инновационных проектов и повлиять на финансовую жизнеспособность в краткосрочной перспективе. Поэтому для предприятий основной задачей является сохранение гибкости, что позволит останавливать только часть предприятия и осуществлять свою хозяйственную деятельность. Однако в долгосрочной перспективе внедрение только улучшающих процессов не позволит повышать конкурентоспособность предприятий. По мнению ряда исследователей, повышение эффективности с точки зрения финансовых показателей гораздо важнее, чем снижение энергоемкости и повышение промышленной безопасности на предприятиях нефтехимического комплекса, которые реализуются посредством инноваций. Это, на наш взгляд, является ошибочным, особенно в современных условиях развития. Кроме того, при отборе проектов необходимо учитывать их влияние на экологические и социальные аспекты [20] (Boons, Lüdeke-Freund, 2010) развития компании, поскольку именно они позволяют достичь комплексного эффекта в вопросах управления инновациями и обеспечения сбалансированности устойчивого инновационного развития.

Заключение

В целом проведенное исследование подтвердило необходимость корректировки существующих моделей управления в условиях инноваций для повышения уровня сбалансированности устойчивого инновационного развития. Предлагаемые в исследовании инструменты анализа текущих изменений компаний дают возможность комплексного исследования их состояния, выявления узких мест и возможностей развития. Предлагаемая методика оценки сбалансированности устойчивого развития позволяет рассмотреть различные направления изменения организации (инновации, устойчивость, живучесть) и в зависимости от результатов анализа осуществлять выбор инновационных проектов. Выбор стоит делать в пользу тех управленческих решений, которые позволят повысить не только финансовую эффективность, но и социальную и экологическую безопасность компаний за счет согласованного и сбалансированного развития, что в долгосрочной перспективе приведет к повышению эффективности инновационного развития региона и страны в целом.

Источники:

2. Александров Г.А., Вякина И.В., Скворцова Г.Г. Модель устойчивого развития и инвестиционная привлекательность предприятий: экологический аспект // Экономика, предпринимательство и право. – 2022. – № 2. – c. 573-586. – doi: 10.18334/epp.12.2.114202.

3. Тронин С.А. Институциональные формы обеспечения социальных инноваций: аспекты устойчивого развития // Экономика: вчера, сегодня, завтра. – 2021. – № 5-1. – c. 63-71. – doi: 10.34670/AR.2021.63.58.005.

4. Капустина И.А. Аспекты социальной категории отчетности об устойчивом развитии // Современная экономика: проблемы и решения. – 2022. – № 2(146). – c. 136-147. – doi: 10.17308/meps.2022.2/2779.

5. Павлова И.А., Макушева Ю.А., Серова Л.Г. Диагностика экономического состояния устойчивого развития производственного предприятия // Экономические отношения. – 2019. – № 2. – c. 1395-1406. – doi: 10.18334/eo.9.2.40770.

6. Арошидзе А.А. Особенности подходов к пониманию экономической устойчивости в контексте устойчивого развития предприятий // Экономика, предпринимательство и право. – 2021. – № 4. – c. 785-798. – doi: 10.18334/epp.11.4.111924.

7. Гарина Е.П., Гарин А.П., Бацына Я.В., Шпилевская Е.В. Обеспечение экономической безопасности устойчивого развития предприятия машиностроения // Экономика, предпринимательство и право. – 2020. – № 1. – c. 37-52. – doi: 10.18334/epp.10.1.41552.

8. Ponikarova A.S., Zotov M.A., Kadeeva E.N. Balanced management of innovative risks in the process of innovative development // International conference on modern trends in manufacturing technologies and equipment: IOP Conference Series: Materials Science and Engineering. International Conference on Modern Trends in Manufacturing Technologies and Equipment 2019, ICMTME 2019 Том 709, 3, Issue 2. Sevastopol, 2020. – p. 033091.– doi: 10.1088/1757-899X/709/3/033091.

9. Calik F., Bardudeen F. Measurement Scale to Evaluate Sustainable Innovation // Procedia CIRP. – 2020. – p. 449-454. – doi: 10.1016/j.procir.2016.01.091.

10. SolomoS., Gemunden H.G., Leifer R. Research on corporate radical innovation system – A dynamic capabilities perspective: An Introduction // Journal of Engineering and Technology Management. – 2007. – № 1-2. – p. 1-10. – doi: 10.1016/j.jengtecman.2007.01.001.

11. Зотов М.А., Поникаров С.И. Сбалансированное управление промышленными рисками в процессе устойчивого инновационного развития НГХК. / Монография. - Казань: Издательство «Фэн» Академии наук Республики Татарстан, 2020. – 94 c.

12. Ponikarova A.S., Zotov M.A., Salin A.A. Management model of sustainable development of petrochemical industry enterprises // Ii international scientific conference on applied physics, information technologies and engineering: Journal of Physics: Conference Series Том 1679. Krasnoyarsk, 2020. – p. 52031.– doi: 10.1088/1742-6596/1679/5/052031.

13. Kadeev Z.K., Ponikarova A.S., Zotov M.A., Kadeeva E.N., Kantyukov R.R., Shenkarenko S.V. The issues of sustainable management of innovative industrial risks during sustainable development of entities // Journal of Advanced Research in Law and Economics. – 2020. – № 2(48). – p. 400-409. – doi: 10.14505/jarle. v11.2(48).13.

14. Федеральная служба по экологическому, технологическому и атомному надзору. [Электронный ресурс]. URL: http://www.gosnadzor.ru (дата обращения: 18.08.2021).

15. Официальный сайт ПАО «Татнефть». [Электронный ресурс]. URL: https://www.tatneft.ru (дата обращения: 20.08.2021).

16. Klewitz J., Hansen E.G. Sustainability-oriented innovation of SMEs: a systematic review // Journal of Cleaner Production. – 2014. – p. 57-75.

17. Jawaria S., Abbas M and etc. Anatomy of sustainable business model innovation // Journal of Cleaner Production. – 2020. – p. 121201. – doi: 10.1016/j.jclepro.2020.121201.

18. Garcia S., Cintra Y. et all Corporate sustainability management: a proposed multi-criteria model to support balanced decision-making // Journal of Cleaner Production. – 2013. – p. 181-196. – doi: 10.1016/j.jclepro.2016.01.110.

19. Gilyazutdinova I.V., Ponikarova A.S., Romanova A.I. et al. Technique of the analysis and assessment of innovative industrial risks at different stages of innovative activity // International Journal of Economics and Financial Issues. – 2016. – № 2. – p. 74-81.

20. Boons F., Lüdeke-Freund F. Business Models for Sustainable Innovation: State-of-the-Art and Steps towards a Research Agenda // Journal of Cleaner Production. – 2010. – p. 9-19. – doi: 10.1016/j.jclepro.2012.07.007.

Страница обновлена: 01.08.2026 в 15:13:22

Download PDF | Downloads: 71 | Citations: 28

Assessing the balance of innovative sustainable development as a factor in increasing the industrial safety of an enterprise

Zotov M.A., Ponikarova A.S., Gilyazutdinova I.V., Salin A.A.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 4 (October-December 2022)

Abstract:

The conducted research is the study of ensuring a balanced transformation of enterprises in the context of innovation. Modern trends in the development of companies require them to continue innovation processes and modernization in order to maintain the level of competitiveness. The degree of innovation and the direction of projects is determined by the company itself, based on its economic interests. However, issues related to increasing the level of consistency of ongoing processes, their industrial safety are not a priority when choosing innovative projects. In the long term, such an approach to project management leads to a decrease in the level of survivability and reliability of the organization, causes new "bottlenecks" in development, leads to uncertainty and risks. The authors analyzed methodological approaches to assessing the balance of innovative development in the implementation of project management in companies. A comprehensive assessment of balanced sustainable development of companies in the implementation of innovative projects is proposed; and a graphical toolkit for presenting research results for the formation of a management strategy is given. These proposals can be used by managers of various organizations when forming development strategies and implementing project management. The theoretical developments discussed in the article may be of interest to researchers who deal with balanced management, problems of sustainable development and features of innovation processes.

Keywords: balanced innovative sustainable development, innovative projects, innovation management efficiency

JEL-classification: O31, O33, M11, M21, Q01

References:

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G. (2022). Model ustoychivogo razvitiya i investitsionnaya privlekatelnost predpriyatiy: ekologicheskiy aspekt [Sustainable development model and enterprisesʼ investment attractiveness: environmental aspect]. Journal of Economics, Entrepreneurship and Law. 12 (2). 573-586. (in Russian). doi: 10.18334/epp.12.2.114202.

Aroshidze A.A. (2021). Osobennosti podkhodov k ponimaniyu ekonomicheskoy ustoychivosti v kontekste ustoychivogo razvitiya predpriyatiy [Features of approaches to understanding economic sustainability in the context of sustainable development of enterprises]. Journal of Economics, Entrepreneurship and Law. 11 (4). 785-798. (in Russian). doi: 10.18334/epp.11.4.111924.

Boons F., Lüdeke-Freund F. (2010). Business Models for Sustainable Innovation: State-of-the-Art and Steps towards a Research Agenda Journal of Cleaner Production. 45 9-19. doi: 10.1016/j.jclepro.2012.07.007.

Calik F., Bardudeen F. (2020). Measurement Scale to Evaluate Sustainable Innovation Procedia CIRP. 40 449-454. doi: 10.1016/j.procir.2016.01.091.

Garcia S., Cintra Y. et all (2013). Corporate sustainability management: a proposed multi-criteria model to support balanced decision-making Journal of Cleaner Production. 136 181-196. doi: 10.1016/j.jclepro.2016.01.110.

Garina E.P., Garin A.P., Batsyna Ya.V., Shpilevskaya E.V. (2020). Obespechenie ekonomicheskoy bezopasnosti ustoychivogo razvitiya predpriyatiya mashinostroeniya [Ensuring economic security and sustainable development of the machine building enterprise]. Journal of Economics, Entrepreneurship and Law. 10 (1). 37-52. (in Russian). doi: 10.18334/epp.10.1.41552.

Gilyazutdinova I.V., Ponikarova A.S., Romanova A.I. et al. (2016). Technique of the analysis and assessment of innovative industrial risks at different stages of innovative activity International Journal of Economics and Financial Issues. 6 (2). 74-81.

Jawaria S., Abbas M and etc. (2020). Anatomy of sustainable business model innovation Journal of Cleaner Production. 231 121201. doi: 10.1016/j.jclepro.2020.121201.

Kadeev Z.K., Ponikarova A.S., Zotov M.A., Kadeeva E.N., Kantyukov R.R., Shenkarenko S.V. (2020). The issues of sustainable management of innovative industrial risks during sustainable development of entities Journal of Advanced Research in Law and Economics. 11 (2(48)). 400-409. doi: 10.14505/jarle. v11.2(48).13.

Kapustina I.A. (2022). Aspekty sotsialnoy kategorii otchetnosti ob ustoychivom razvitii [Aspects of the social category of sustainability reporting]. Modern economy: problems and solutions. (2(146)). 136-147. (in Russian). doi: 10.17308/meps.2022.2/2779.

Klewitz J., Hansen E.G. (2014). Sustainability-oriented innovation of SMEs: a systematic review Journal of Cleaner Production. 65 57-75.

Pavlova I.A., Makusheva Yu.A., Serova L.G. (2019). Diagnostika ekonomicheskogo sostoyaniya ustoychivogo razvitiya proizvodstvennogo predpriyatiya [Diagnosis of the economic condition of sustainable development of industrial enterprises]. Journal of International Economic Affairs. 9 (2). 1395-1406. (in Russian). doi: 10.18334/eo.9.2.40770.

Ponikarova A.S., Zotov M.A., Kadeeva E.N. (2020). Balanced management of innovative risks in the process of innovative development International conference on modern trends in manufacturing technologies and equipment. 033091. doi: 10.1088/1757-899X/709/3/033091.

Ponikarova A.S., Zotov M.A., Salin A.A. (2020). Management model of sustainable development of petrochemical industry enterprises Ii international scientific conference on applied physics, information technologies and engineering. 52031. doi: 10.1088/1742-6596/1679/5/052031.

Popova E.V., Isupov I.S. (2021). Ekologicheskiy aspekt ustoychivogo razvitiya organizatsiy [The environmental aspect of sustainable development of organizations]. Economy of construction. (3(69)). 62-68. (in Russian).

SolomoS., Gemunden H.G., Leifer R. (2007). Research on corporate radical innovation system – A dynamic capabilities perspective: An Introduction Journal of Engineering and Technology Management. 24 (1-2). 1-10. doi: 10.1016/j.jengtecman.2007.01.001.

Tronin S.A. (2021). Institutsionalnye formy obespecheniya sotsialnyh innovatsiy: aspekty ustoychivogo razvitiya [Institutional forms of ensuring social innovation: aspects of sustainable development]. Economics: Yesterday, Today and Tomorrow. 11 (5-1). 63-71. (in Russian). doi: 10.34670/AR.2021.63.58.005.

Zotov M.A., Ponikarov S.I. (2020). Sbalansirovannoe upravlenie promyshlennymi riskami v protsesse ustoychivogo innovatsionnogo razvitiya NGKhK [Balanced management of industrial risks in the process of sustainable innovative development of Novourengoy Gas Chemical Complex] Kazan: Izdatelstvo «Fen» Akademii nauk Respubliki Tatarstan. (in Russian).