Моделирование рынка цифровых валютных активов: экономико-правовые аспекты

Городнова Н.В.1![]()

1 Уральский федеральный университет им. первого Президента России Б.Н. Ельцина, Россия, Екатеринбург

Скачать PDF | Загрузок: 51 | Цитирований: 3

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 3 (Июль-сентябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46553379

Цитирований: 3

Аннотация:

Современное состояние экономического развития, наличие системного кризиса рынка потребления, внедрение новых экологических принципов «зеленой» энергетики, а также процессы цифровизации экономики повышают актуальность обозначенной темы исследования. Данная работа посвящена выявлению экономико-правовой специфики эмиссии и оборота цифровой валюты в России. Новизна исследования заключается в разработке модели цифровой валютной системы, развитии теории и понятийно-категориального аппарата, связанных с получением дохода на рынке цифровых валют, в частности, в выявлении специфических отличительных особенностей электронных и цифровых валют, что позволило автору уточнить их классификацию. Сделан вывод о том, что вступление в силу федерального закона 259-ФЗ «О цифровых финансовых активах, цифровой валюте» дает импульс формированию принципиально новых экономических базисов развития человеческого общества в эпоху цифровизации. В ходе исследования автором подтверждена основная гипотеза о формировании принципиального нового вида гудвилла – нематериального актива человеческого капитала, позволяющего получать дополнительную прибыль.

Ключевые слова: цифровые финансовые активы, цифровая валюта, искусственный интеллект, человеческий капитал, гудвилл, криптовалюты, блокчейн, токены

JEL-классификация: F31, F33, O31, O32, O33

Введение

Актуальность темы исследования. Сегодня все мировое сообщество находится у черты смены парадигмы экономического развития, требующей разработки принципиально новых экономических доктрин и моделей. Взятый магистральный политический вектор на цифровизацию экономики существенно трансформирует систему экономического взаимодействия, в том числе в валютной сфере. Морально устаревшие механизмы денежных переводов наличных и безналичных денежных средств вытесняются новыми цифровыми возможностями нового валютного рынка. В 2021 году центробанками Канады, Великобритании, Японии, Швеции, Швейцарии, Китая, Уругвая, Эквадора, Венесуэлы и пр. осуществляются пилотные проекты эмиссии и оборота цифровых валютных активов. Вступление в силу с 01.01.2021 г. федерального закона 259-ФЗ «О цифровых финансовых активах» [1] дает правовые основания для разработки условий эмиссии в Российской Федерации цифрового рубля. Все вышеизложенное позволяет сделать вывод о том, что тема данного научного исследования, посвященного выявлению особенностей выпуска и оборота цифрового рубля на территории России и включения его в новую модель валютной системы, приобретает еще большую актуальность.

Объектом данной работы является состояние современной валютной системы, процесс ее трансформации и переход к новой модели.

Предметом исследования является экономико-правовая специфика эмиссии и оборота цифровой национальной валюты (цифрового рубля) в Российской Федерации.

Цель – моделирование рынка цифровых валют в современных российских условиях.

Научная новизна проведенного научного исследования состоит в развитии понятийно-категориального аппарата и теоретических основ эмиссии цифровых валютных активов, а также в разработке модельного представления нового рынка цифровых валютных активов с учетом экономических особенностей и нормативно-правовой специфики нового цифрового законодательства, отличающегося учетом принципиально нового вида гудвилла на вложенный человеческий капитал. Автором исследования выявлены принципиальные отличия наличных, электронных и цифровых валют, а также уточнена их классификация.

Основная гипотеза научного исследования: стержнем цифровой экономики и эффективного функционирования рынка цифровых валютных активов является гудвилл – это совокупность неотчуждаемых от носителя (человеческого капитала) нематериальных активов, которые являются источником получения дополнительного дохода на вложенный капитал.

Моделирование новой цифровой валютной системы

Концепции, парадигмы и доктрины уходящего в прошлое индустриального технологического уклада базировались на принципе расширенного воспроизводства вложенного капитала. На смену им приходят программные алгоритмы искусственного интеллекта (ИИ) бурно развивающейся цифровой экономики нового информационного общества [3] (Babikova, Babikov, 2021).

Наблюдаемые в настоящее время глобальная трансформация экономических парадигм, мировой кризис индустриальной экономической формации, переход к принципам зеленой энергетики, формирование новой инновационной цифровой экономики с внедрением алгоритмов искусственного интеллекта, крушение старой валютной системы, пандемия новой коронавирусной инфекции – это основные факторы, приведшие к тектоническим сдвигам фундаментальных геополитических концепций и доктринальных экономических учений в целях переосмысления и формирования принципиально новых экономических базисов развития человечества в ближайшей и отдаленной перспективах [6] (Devyatov, 2021).

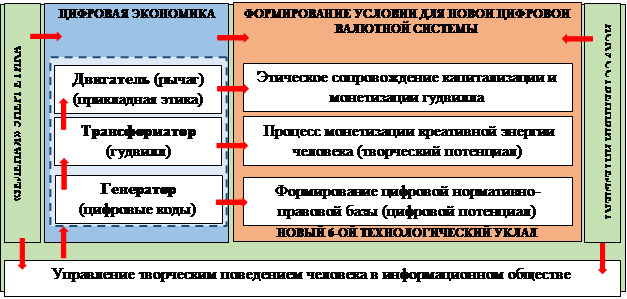

В результате анализа указанных исторических предпосылок, а также новелл нового цифрового права формирования цифровой экономики автором данного научного исследования разработана и предложена новая валютная модель. В указанной модели предполагается наличие, гармоничное соединение и эффективное взаимодействие трех основных взаимоувязанных компонент:

1) первая подсистема: генератор – это источник создания цифрового потенциала новой валютной системы, генерирование огромного запаса креативной энергии человечества, человеческой мысли, создание цифровых кодов мотивации, формирование нового цифрового нормативно-правового поля в целях развития и внедрения новых экономических доктрин, создание экономического продукта;

2) вторая подсистема: трансформатор – это формирование гудвилла, т.е. системы капитализации и монетизации креативной энергии человека и результатов деятельности его естественного интеллекта в эпоху развития цифровых и информационных технологий и широкого внедрения программных алгоритмов искусственного интеллекта;

3) третья подсистема: двигатель (рычаг) – это свод нравственных законов и принципов прикладной этики, позволяющих осуществить этическое сопровождение процессов капитализации и монетизации гудвилла.

Принципиальная модель валютной системы цифровой экономики в рамках цифровой экономической трансформации и развития информационного общества представлена на рисунке 1.

Рисунок 1. Модель новой валютной системы в цифровой экономике

Figure 1. Model of a new digital monetary system

Источник: [6, 14, 15, 19] (Devyatov, 2021; Kogergin, Yangirova, 2019; Kogergin, 2020; Pankratov, Svertilova, Lide, 2018).

Процесс трансформации устаревших экономических доктрин в концептуально новую экономическую парадигму лежит через стратегическое построение нового валютного порядка в условиях киберпространства [11] (Inozemtseva, 2018). Компоненты указанной модели составляют единую систему взаимодействия человека (общества), креативной энергии человечества, искусственного интеллекта и информационных потоков в построении нового мирового мироустройства. В данной работе под гудвиллом следует понимать результат оценки, капитализации и монетизации таких нематериальных активов общества, как будущие достижения и результаты креативной деятельности человеческой мысли. Иными словами, гудвилл – это континуум неотчуждаемых от источника креативных мыслей и инновационных идей в форме нематериальных преимуществ, реализующий творческий потенциал человеческого капитала, являющийся ресурсом для получения дополнительного дохода на осуществленные инвестиции. При этом в процессе перехода к новому технологическому укладу необходимо создание новых принципов и социогуманитарных технологий управления будущим поведением человека.

Следует отметить, что основой капитала индустриального общества является стоимость материальных результатов хозяйствования, прибавленная в процессе труда (прибавочная стоимость). В информационном обществе основой для формирования и увеличения стоимости становятся нематериальные активы. В этой связи коды (цифровые и культурные), цифровой и творческий потенциалы, гудвилл и этические принципы в рамках новой модели валютной системы с эмиссией цифровых валют и использованием алгоритмов искусственного интеллекта позволяют сделать основой нематериальные активы (объекты интеллектуальной собственности нового типа) [9] (Eshtokin, 2021). При этом неизбежному краху подвергается имеющаяся валютная система, базирующаяся на спекулятивном капитале нефтедоллара США [7] (Dudin, 2021). По нашему мнению, в ближайшее время на фоне ужесточения борьбы с выбросами парникового газа и развития зеленой энергетики 6-го технологического уклада развернется непримиримое противостояние цифровых социальных платформ и функционирующих в настоящее время нефтедоллара и иных фиатных валют. На первое место выходят не ресурсное производство (добыча и применение углеводородов в технологических производственных циклах), но способность социума к творческой деятельности и формирование культурных ценностей, приносящих дополнительную прибыль. В этом процессе и формируется такой потенциал человеческого капитала, как гудвилл.

Гудвилл информационного общества – это не столько «эффект котла» и «эффект рынка» (бренды, торговые марки, торговые знаки, «доброе имя», деловая репутация компании и т. п.), принятые в индустриальном обществе, но неотчуждаемая от человека воля на творчество, на которую невозможно оформить права собственности и которую невозможно обменять на денежные средства в сделках купли-продажи. Иными словами, в цифровой экономике под гудвиллом следует понимать нематериально самовозрастающую стоимость конечного продукта с учетом эффективно использованного в так называемых окнах возможностей потенциала креативного инновационного созидания.

В доиндустриальном обществе мерой богатства являлись полученный урожай, имеющееся поголовье скота, земельные участки, сооружения и иные объекты недвижимого имущества, мерой стоимости которых служил вес благородных металлов – это «старые деньги», измеряемые унциями золота и каратами различных драгоценных камней [6] (Devyatov, 2021). В индустриальном обществе основным ресурсом стали углеводороды (уголь, газ, нефть), учетной мерой стоимости которых стали фиатные денежные средства (нефтедоллары США) – это «молодые деньги, учитываемые на счетах коммерческих банков.

В цифровой экономике и информационном обществе основным богатством становятся программные алгоритмы (искусственный интеллект) и цифровые коды (цифровые валюты) как продукт использования гудвилла – это новые цифровые деньги: криптовалюты в электронном виде (блокчейн) и неэлектронном виде (учетные записи цифрового зашифрованного кода) [20, 25, 29] (Popikov, 2016; Tsakaev, Khadzhiev, 2020; Senarathne, 2019).

Следует отметить, что 31 июля 2020 г. Президентом Российской Федерации В.В. Путиным был подписан закон «О цифровых финансовых активах», вступивший в силу с 01 января 2021 г. [2] Законопроект был внесен в Госдуму в начале 2018 г. и имел цель правового регулирования порядка выпуска и оборота цифровых финансовых активов – «токенов» (смарт-контрактов) и различного рода отечественных криптовалют.

Параллельно вопрос оборота токенов и криптовалют рассматривался организацией FATF (Financial Action Task Force on Money Laundering – это межправительственная организация, занимающаяся выработкой мировых стандартов в сфере противодействия отмыванию преступных доходов и финансированию терроризма (ПОД/ФТ), а также осуществляющая оценку соответствия 228 национальных систем ПОД/ФТ этим стандартам [3]). В итоге появились рекомендации FATF по внесению изменений в национальное регулирование в сфере финансового мониторинга крипторынка [23, 24] (Tutukov, Bondar, 2019; Ushakov, Saakyan, Pozdyshev, 2020).

Рассматриваемый нами закон позволяет осуществлять оборот имущества в электронной форме, созданного с помощью средств криптографии. Согласно 259-ФЗ, право собственности на активы в цифровой форме удостоверяются записями в реестре цифровых трансакций, которые будут реализованы через алгоритмы искусственного интеллекта. Следует отметить, что в процессе обсуждения отдельных новелл указанного закона вне поля распространения его деятельности остались выпущенные за пределами России криптовалюты (биткойны, эфир и т.п.) [22] (Smorodskaya, 2021).

По замыслу законодателя, в представленной на рисунке 1 модели валютного рынка генератором является Центробанк РФ (Банк России), а также получившие регистрацию в Банке России цифровые экосистемы (цифровые площадки – операторы). Составными элементами трансформатора становятся российские коммерческие банки. Причем при монетизации (трансформации) гудвилла через цифровую банковскую систему могут возникать потери в виде находящегося вне денежного оборота сбережения граждан и/или незадействованного творческого потенциала (гудвилла) людей. Незадействованные потери могут стать источником формирования в глобальной сети Интернет нового гудвилла финансирования приоритетных проектов [2] (Antonopulos, 2018). Обозначенная тема и вытекающие из нее цели и задачи – это предмет наших дальнейших научных исследований. В данной работе отметим, что эмиссия цифровых денег под конкретный проект (эмиссия информации) должна быть обеспечена имеющимся российским законодательством.

Навигация указанной новой валютной модели информационного общества должна быть осуществлена через системы творческого вдохновения и этического сопровождения, сформированные на своде этических законов и принципов, а также культурных кодах, возможностях естественного интеллекта и фундаменте здравого смысла.

Концепция перехода от старой валютной системы к новой валютной модели, включающая в себя возможности естественного и искусственного интеллектов, состоит из следующих основных этапов:

1) оценка балансов по циклам эмиссии фиатных денежных средств, осуществляемой на основе римского права;

2) введение физического эквивалента стоимости денег национальными коммерческими банками – золота – для возможности расчета базы эмиссии новых цифровых валют;

3) осуществление настройки работы формируемых в настоящий период времени четырех систем цифровых валют: цифрового юаня, цифрового доллара, цифрового евро и цифрового рубля.

В этой связи следует отметить, что в новой модели валютной системы при переходе к 6-му технологическому укладу будут применяться следующие формы денежных средств:

1) наличные денежные средства в банкоматах, обеспеченные физическим золотом и имеющие очень высокий уровень различного рода защиты;

2) электронные денежные средства в виде записи на микрочипах банковских пластиковых карт и в «электронных кошельках», являющиеся безналичной формой расчетов фиатных денежных средств и защищенные алгоритмами и программами передачи сигнала в глобальной сети Интернет;

3) цифровые деньги в электронном (блокчейн) и неэлектронном виде (купоны с записью цифрового кода), обеспеченные человеческим капиталом (гудвиллом) и имеющие криптографическую защиту.

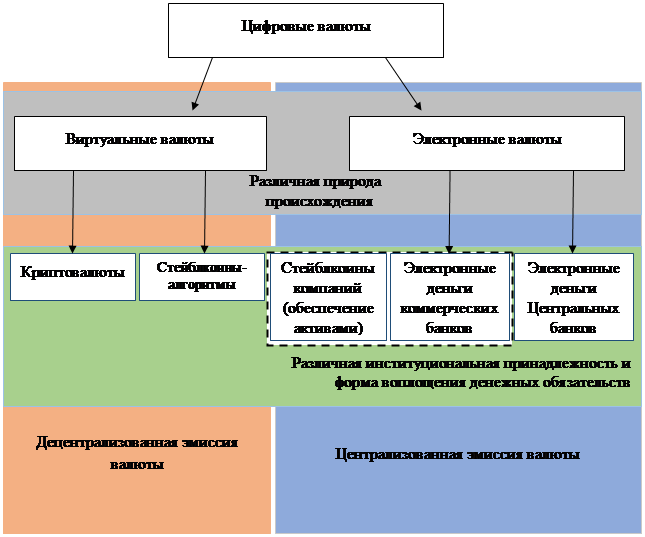

На рисунке 2 представлены принципиальные отличительные характеристики наличных, электронных и цифровых валют [14, 16, 17] (Kogergin, Yangirova, 2019; Kulygin, Ten, 2019; Mansur, 2019).

|

Формы денег

(Гарант

стоимости) (Гарант

стоимости)

|

|

|

|

Центральный банк |

|

Депозитные

и электронные деньги кредитных Депозитные

и электронные деньги кредитных

учреждений |

Деньги Центрального банка

(Форма

обязательств) (Форма

обязательств)

|

Криптовалюты и стейблкоины

|

|

Физические лица

|

Электронные обязательства

|

|

|

Наличные деньги |

Цифровые валюты Центральных банков

(Кодовая запись данных) |

Банковские резервы (средства

коммерческих банков на счетах Центральных банков)

|

Рисунок 2. Принципиальные отличия наличных, электронных и цифровых валют

Figure 2. Fundamental differences between cash, electronic and digital currencies

Источник: [14, 16, 17] (Kogergin, Yangirova, 2019; Kulygin, Ten, 2019; Mansur, 2019).

Экономическая сущность цифровых валют заключается в следующем: цифровые валюты – это денежные обязательства эмитента данных денег в виде информационного контента (компьютерного кода), хранящегося в памяти алгоритмической системы искусственного интеллекта (ИИ), которые могут применяться в целях совершения различного рода платежей [14] (Kogergin, Yangirova, 2019).

Специфическими особенностями цифровых валют являются следующие возможности:

1) хранение информации о счетах клиентов на электронном носителе [21] (Semyachkov, 2020);

2) обмен эмитентом электронных денег на общепринятые в стране денежные знаки;

3) пополнение клиентом своего счета;

4) снятие (выведение) клиентом электронных денег из системы;

5) признание агентами, продающими товары или оказывающими услуги в глобальной сети Интернет, законным средством платежа [4, 5] (Bicheva, Ponomarenko, Pivovarova, 2018; Gornin, Printsev, 2021).

Обобщение и систематизация теоретической базы эмиссии и оборота современных денежных средств в цифровом виде позволяют классифицировать и выделить основные формы цифровых валют. На рисунке 3 представлена классификация современной цифровой валюты.

Рисунок 3. Формы современный цифровых валют

Figure 3. Forms of modern digital currencies

Источник: [14, 15] (Kogergin, Yangirova, 2019; Kogergin, 2020).

Включение в экономическое взаимодействие алгоритмов искусственного интеллекта, использующего электромагнитную среду и сеть Интернет [18] (Mukhametov, 2021), повышает остроту конкурентной борьбы за доминирование на рынке разработок и внедрения новых цифровых и информационных технологий, к примеру в сфере производства микросхем плотностью 3–7 нанометров, использования технологий 5G и 6G (с возможностью распознавания человеческой речи, различных изображений и биометрии), применения различного рода роботов и т.п. [8, 12] (Dudin, Malashkina, 2021; Kirillov, 2018). Все вышеперечисленное является основой для развития технологий при производстве товаров не только гражданского, но двойного и военного назначения.

Практическое применение федерального закона 259-ФЗ «О цифровых финансовых активах, цифровых валютах» [4]

Государства ведущих стран намерены упорядочить законодательную базу эмиссии и оборота электронных денег и криптовалют в целях подготовки правовых оснований для официального вывода на рынки цифровых денег. В этой связи в ближайшее время законодательством ряда стран будет введен прогнозируемый полный запрет на осуществление частных инвестиций с различными видами криптовалюты [1, 27] (Aksenova, Spiridonova, 2021; Tyshtikbayeva, Zhanseitov, Borisova, Turusbekov, 2020).

К таковым уже сегодня можно отнести нормативно-правовые акты ряда стран. В частности, в парламент Индии внесен законопроект, по которому всем частным инвесторам криптовалюты государством будет предоставлены возможности для реализации переходного периода от 3 до 6 месяцев после вступления в силу новой нормативной базы. Основная цель законопроекта заключается в формировании благоприятной среды для эмиссии официальных цифровых национальных валют, выпуск которых будет осуществляется Центробанком. Аналогичный законопроект ожидается и на территории Российской Федерации.

Сопоставление закрепленных в законе 259-ФЗ дефиниций с терминологией бурно развивающегося криптовалютного рынка позволяет сделать вывод, что новеллы принятого закона распространяются исключительно на отдельные виды «токенов», подпадающие под определение цифровых финансовых активов, в первую очередь на токены-акции и кредитные токены, а также на классические, необеспеченные криптовалюты [10, 13] (Zinisha, Nemchinova, 2020; Kiselev, 2013).

Действие новелл указанного закона также распространяется на определенные виды стейлбкоинов (криптовалют, обеспеченных другими активами, например денежными средствами, золотом или товарами), к примеру, на стейблкоины, обеспеченные реальной валютой. Такие стейблкоины могут быть отнесены к цифровым финансовым активам [14, 15] (Kogergin, Yangirova, 2019; Kogergin, 2020).

Можно констатировать, что вне сферы правового регулирования рассматриваемого закона остаются токены и стейблкоины, не удостоверяющие права на какой-либо вид объектов, перечисленных в определении цифровых финансовых активов. Не исключено, что оборот таких объектов будет урегулирован другими законодательными актами, в частности, вопросы эмиссии и оборота отдельных видов утилитарных токенов нашли отражение в тексте федерального закона «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» (известного также как «Закон о краудфандинге») [5].

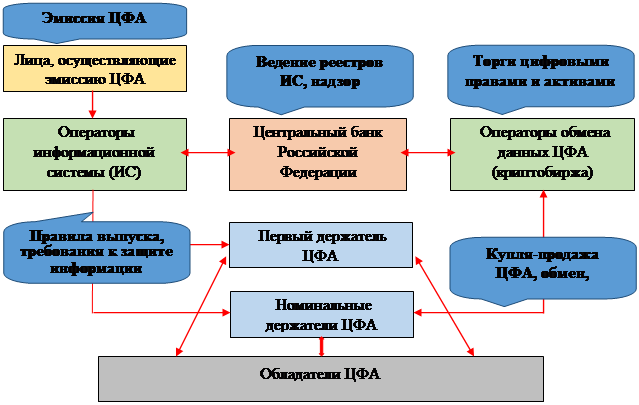

На рисунке 4 представлено моделирование процессов эмиссии и регулирования оборота цифровых финансовых активов в РФ.

Вступивший в силу федеральный закон направлен на правовое регулирование цифровых финансовых активов (ЦФА), выпускающихся и существующих в пределах России. Данным законом предусматривается создание новых экономических субъектов, поднадзорных Банку России, операторов информационных систем (ИС0 и операторов обмена ЦФА.

Рисунок 4. Модельное представление процессов эмиссии и оборота цифровых финансовых активов в Российской Федерации

Figure 4. Model representation of the processes of emission and turnover of digital financial assets in the Russian Federation

Источник: Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. – [Электронный ресурс.] – Режим доступа: http://ivo.garant.ru/#/document/74451466/paragraph/1/doclist/441/showentries/0/highlight/259-ФЗ%20О%20цифровых%20финансовых%20активах,%20цифровой%20валюте%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1. (дата обращения: 16.06.2021 г.).

На основе анализа норм указанного закона 259-ФЗ можно сделать вывод, что непубличный хозяйствующий организм вправе осуществить собственную эмиссию цифровых валютных активов – токенов, которые являются мерой стоимости, средством обращения и капитализации гудвилла.

Заключение

Подводя итоги данного научного исследования, можно сделать ряд важных выводов.

Во-первых, цифровая валюта – это новая форма денег, представленная в виде записей алгоритмических кодов на техническом устройстве и выполняющая при помощи искусственного интеллекта функции меры стоимости, средства обращения, средства платежа, а также средства накопления [26] (Lone, Mir, 2018).

Во-вторых, природа цифровых денег является многоаспектной. Цифровая валюта обладает не только товарной, кредитной, правовой, но и информационной и этической природой [1] (Aksenova, Spiridonova, 2021).

В-третьих, валютная система постоянно трансформируется и развивается, что находит свое отражение в многообразии видов и форм валюты.

В-четвертых, принятый 259-ФЗ формирует законодательную базу для привлечения инвестиционных ресурсов в крупный бизнес, поскольку для реализации идей требуется специальная электронная площадка (оператор), зарегистрированная в ЦБ России.

В-пятых, изначально рассматриваемый закон был нацелен на регулирование всех имеющихся цифровых финансовых инструментов, базирующихся на технологии блокчейн [28] (Saksonova, Kuzmina-Mertino, 2019). Однако следует отметить, что в принятой редакции закона полностью исключены процессы правового регулирования цифровых валют, эмитированных вне территории Российской Федерации, к примеру биткойна, эфира и т.п..

В-шестых, новеллы принятого закона распространяются исключительно на отдельные виды «токенов» (смарт-контрактов), подпадающие под определение цифровых финансовых активов, в первую очередь на токены-акции и кредитные токены, а также на классические, необеспеченные криптовалюты.

В-седьмых, в соответствии с нормами рассматриваемого закона 259-ФЗ непубличный хозяйствующий субъект вправе осуществить эмиссию собственных цифровых валютных активов – токенов, являющихся мерой стоимости, а также средством обращения и капитализации гудвилла.

Вступивший в силу с 1 января 2021 г. новый Федеральный закон от 31.07.2020 г. № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» – это попытка урегулирования отношений, возникающих в процессе эмиссии и оборота цифровых финансовых активов и цифровых валют. Однако в нем содержится достаточно большое количество коллизий и неточностей, которые в ближайшей перспективе необходимо устранять и корректировать.

В процессе научного исследования нашла подтверждение выдвинутая автором гипотеза о том, что основой реализации цифровой экономики и создания новой модели цифрового валютного рынка, использующего алгоритмы искусственного интеллекта, должен стать гудвилл – нематериальный актив, генерируемый естественным интеллектом, в целях повышения уровня доходности на вложенный человеческий капитал.

[1] Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. – [Электронный ресурс.] – Режим доступа: http://ivo.garant.ru/#/document/74451466/paragraph/1/doclist/441/showentries/0/highlight/259-ФЗ%20О%20цифровых%20финансовых%20активах,%20цифровой%20валюте%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1. (дата обращения: 24.05.2021 г.).

[2] Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. – [Электронный ресурс.] – Режим доступа: http://ivo.garant.ru/#/document/74451466/paragraph/1/doclist/441/showentries/0/highlight/259-ФЗ%20О%20цифровых%20финансовых%20активах,%20цифровой%20валюте%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1. (дата обращения: 22.02.2021 г.).

[3] Федеральная налоговая служба: официальный сайт. – Режим доступа: https://www.nalog.ru/rn77/about_fts/inttax/fatf/. (дата обращения: 23.02.2021 г.).

[4] Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 г. – [Электронный ресурс.] – Режим доступа: http://ivo.garant.ru/#/document/74451466/paragraph/1/doclist/441/showentries/0/highlight/259-ФЗ%20О%20цифровых%20финансовых%20активах,%20цифровой%20валюте%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1. (дата обращения: 22.05.2021 г.).

[5] Федеральный закон от 2 августа 2019 г. N 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации». – Режим доступа: http://ivo.garant.ru/#/document/72362156/paragraph/1/doclist/4558/showentries/0/highlight/О%20привлечении%20инвестиций%20с%20использованием%20инвестиционных%20платформ%20и%20о%20внесении%20изменений%20в%20отдельные%20законодательные%20акты%20Российской%20Федерации:1 (дата обращения: 24.02.2021 г.).

Источники:

2. Антонопулос А. Интернет денег. - М.: Олимп-Бизнес, 2018. – 192 c.

3. Бабикова А.В., Бабиков Н.М. Оценка цифровой трансформации в банковском секторе на основе когнитивного моделирования // Вопросы инновационной экономики. – 2021. – № 1. – c. 299-314. – doi: 10.18334/vinec.11.1.111618 .

4. Бичева Е. Е., Пономаренко М.В., Пивоварова А.Е. Электронные деньги как новая форма современного рыночного хозяйства // Аллея науки. – 2018. – № 5(21). – c. 1163-1170.

5. Горнин Э.П., Принцев Р.А. Эмиссия и обращение криптовалюты: перспективы развития в России и КНР // Экономика, предпринимательство и право. – 2021. – № 5. – c. 1077-1088. – doi: 10.18334/epp.11.5.112072 .

6. Девятов А.П. Кризис будущего или перспективы светлые. - М.: ИП Соколова А.А., 2021. – 224 c.

7. Дудин М.Н. Индустрия 4.0: российско-германское сотрудничество в сфере цифровых технологий // Экономика, предпринимательство и право. – 2021. – № 4. – c. 965-984. – doi: 10.18334/epp.11.4.111252 .

8. Дудин М.Н., Малашкина О.Ф. Новые формы сотрудничества высокотехнологичных компаний в условиях глобальной цифровой кооперации // Вопросы инновационной экономики. – 2021. – № 1. – c. 171-194. – doi: 10.18334/vinec.11.1.111629 .

9. Ештокин С.В. Новые возможности бизнес-анализа портфеля клиентов банков: нейросетевые инструменты индустрии 4.0 // Экономика, предпринимательство и право. – 2021. – № 4. – c. 985-998. – doi: 10.18334/epp.11.4.111875 .

10. Зиниша О.С., Немчинова Е.Ю. Криптовалюта: особенности и перспективы развития // Валютное регулирование. Валютный контроль. – 2020. – № 2. – c. 78-81.

11. Иноземцева С.А. Технологии цифровой трансформации в России // Актуальные проблемы экономики, социологии и права. – 2018. – № 1. – c. 44-47.

12. Кириллов П. Цифровая платформа для интернета вещей: универсальный продукт для умных производств, городов, зданий // Бизнес Территория. – 2018. – № 1. – c. 35-36.

13. Киселев Ю.Н. Электронная коммерция: практическое руководство. - М.: ДиаСофтЮП, 2013. – 224 c.

14. Когергин Д.А., Янгирова А.И. Цифровые валюты как новая форма денег центральных банков // Эко. – 2019. – № 10(544). – c. 148-171. – doi: 10.30680/ECO0131-7652-2019-10-148-171 .

15. Когергин Д.А. Проекты цифровых валют ЦБ для розничных платежей // Устойчивое развитие: общество и экономика, Соколовские чтения. Бухгалтерский учет: взгляд из прошлого в будущее: В сборнике: Международный экономический симпозиум-2020. Материалы международных научных конференций. Санкт-Петербург, 2020. – c. 341-346.

16. Кулыгин В.В., Тен А.Н. Криптовалюта: универсальный инструмент легализации преступных доходов или легальный бизнес? // Вестник Российской правовой академии. – 2019. – № 1. – c. 72-77.

17. Мансур М.Х. Криптовалюта, как новый объект гражданских прав // Юридический факт. – 2019. – № 39. – c. 33-35.

18. Мухаметов Д.Р. От умного города к цифровому региону: проблемы масштабирования сетей управления // Вопросы инновационной экономики. – 2021. – № 1. – c. 141-156. – doi: 10.18334/vinec.11.1.111804 .

19. Панкратов И. Ю., Свертилова Н.В., Лидэ Е.Н. Цифровое государство: новая матрица компетенций для цифровой трансформации // Государственная служба. – 2018. – № 1(111). – c. 38-43. – doi: 10.22394/2070-8378-2018-20-1-38-43 .

20. Попиков А.А. Криптовалюта Bitcoin как финансовый инструмент виртуальной экономики // Вопросы инновационной экономики. – 2016. – № 2. – c. 89-106. – doi: 10.18334/vinec.6.2.35354 .

21. Семячков К.А. Цифровые данные как ключевой ресурс развития умных городов // Экономика, предпринимательство и право. – 2020. – № 12. – c. 3003-3020. – doi: 10.18334/epp.10.12.111345 .

22. Смородская П. Криптика чистого разума. КоммерсантЪ. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/4673907?from=doc_vrez (дата обращения: 24.05.2021).

23. Тутуков А.Ю., Бондарь А.Г. Криптовалюта как инструмент для совершения противоправных деликтов // Проблемы экономики. – 2019. – № 5. – c. 277-280.

24. Ушаков А.Ю., Саакян А.Г., Поздышев Р.С. Криптовалюта: исторический, организационный и юридический аспекты // Право и образование. – 2020. – № 2. – c. 41-52.

25. Цакаев А.Х., Хаджиев М.Р. О влиянии криптовалют на экономическую безопасность России // Экономическая безопасность. – 2020. – № 1. – c. 53-62. – doi: 10.18334/ecsec.3.1.110121 .

26. Lone A.H., Mir R.N. Investigating and analyzing bitcoin blockchain protocol using Wireshark // International Journal of Computer Network and Information Security. – 2018. – № 7. – p. 36-43.

27. Tyshtikbayeva A.Zh., Zhanseitov A.T., Borisova E.V., Turusbekov A.E. Cryptocurrency: permanent money substitute or another temporary trend // Bulletin of Karaganda University. Economy Series. – 2020. – № 2. – p. 107-115. – doi: 10.31489/2020Ec2/107-115.

28. Saksonova S., Kuzmina-Mertino I. Cryptocurrency as an investment instrument in a modern financial market // St. Petersburg university journal of economic studies. – 2019. – № 2. – p. 269-282.

29. Senarathne Ch. W. The leverage effect and information flow interpretation for speculative bitcoin prices: bitcoin volume vs Arch effect // European Journal of Economic Studies. – 2019. – № 1. – p. 77-84. – doi: 10.13187/es.2019.1.77.

Страница обновлена: 01.08.2026 в 04:24:35

Download PDF | Downloads: 51 | Citations: 3

Modeling of the digital currency assets market: economic and legal aspects

Gorodnova N.V.Journal paper

Journal of International Economic Affairs

Volume 11, Number 3 (July-september 2021)

Abstract:

The current state of economic development, the presence of a systemic crisis in the consumer market, the introduction of new environmental principles of "green" energy, as well as the processes of digitalization of the economy increase the relevance of this research topic. This article is devoted to identifying the economic and legal specifics of the issue and turnover of digital currency in Russia. The novelty of the research lies in the development of a model of the digital currency system, the development of the theory and conceptual and categorical apparatus associated with generating income in the digital currency market, in particular, in identifying specific distinctive features of electronic and digital currencies, which allowed the author to clarify their classification. It is concluded that the entry into force of Federal Law 259-FZ "On Digital Financial Assets, Digital Currency" gives an impetus to the formation of fundamentally new economic bases for the development of human society in the era of digitalization. In the course of the study, the author confirmed the main hypothesis about the formation of a fundamentally new type of goodwill – an intangible asset of human capital that allows to earn additional profit.

Keywords: digital financial assets, digital currency, artificial intelligence, human capital, goodwill, cryptocurrencies, blockchain, tokens

JEL-classification: F31, F33, O31, O32, O33

References:

Aksenova N.I., Spiridonova E.V. (2021). Voprosy formirovaniya i otsenki kriptovalyutnogo klimata strany [Development and assessment of the country's cryptocurrency climate]. Journal of International Economic Affairs. 11 (1). 201-220. (in Russian). doi: 10.18334/eo.11.1.111521 .

Antonopulos A. (2018). Internet deneg [Internet of Money] M.: Olimp-Biznes. (in Russian).

Babikova A.V., Babikov N.M. (2021). Otsenka tsifrovoy transformatsii v bankovskom sektore na osnove kognitivnogo modelirovaniya [Assessment of digital transformation in the banking sector based on cognitive modeling]. Russian Journal of Innovation Economics. 11 (1). 299-314. (in Russian). doi: 10.18334/vinec.11.1.111618 .

Bicheva E. E., Ponomarenko M.V., Pivovarova A.E. (2018). Elektronnye dengi kak novaya forma sovremennogo rynochnogo khozyaystva [Electronic money as a new form of modern market economy]. Alley of Science. (5(21)). 1163-1170. (in Russian).

Devyatov A.P. (2021). Krizis budushchego ili perspektivy svetlye [The crisis of the future or the prospects are bright] M.: IP Sokolova A.A. (in Russian).

Dudin M.N. (2021). Industriya 4.0: rossiysko-germanskoe sotrudnichestvo v sfere tsifrovyh tekhnologiy [Industry 4.0: russian-german cooperation in the field of digital technologies]. Journal of Economics, Entrepreneurship and Law. 11 (4). 965-984. (in Russian). doi: 10.18334/epp.11.4.111252 .

Dudin M.N., Malashkina O.F. (2021). Novye formy sotrudnichestva vysokotekhnologichnyh kompaniy v usloviyakh globalnoy tsifrovoy kooperatsii [New forms of cooperation between high-tech companies in the context of global digital cooperation]. Russian Journal of Innovation Economics. 11 (1). 171-194. (in Russian). doi: 10.18334/vinec.11.1.111629 .

Eshtokin S.V. (2021). Novye vozmozhnosti biznes-analiza portfelya klientov bankov: neyrosetevye instrumenty industrii 4.0 [New opportunities for business analysis of bank client portfolio: neural network tools for Industry 4.0]. Journal of Economics, Entrepreneurship and Law. 11 (4). 985-998. (in Russian). doi: 10.18334/epp.11.4.111875 .

Gornin E.P., Printsev R.A. (2021). Emissiya i obrashchenie kriptovalyuty: perspektivy razvitiya v Rossii i KNR [The issue and circulation of cryptocurrency: prospects for development in Russia and China]. Journal of Economics, Entrepreneurship and Law. 11 (5). 1077-1088. (in Russian). doi: 10.18334/epp.11.5.112072 .

Inozemtseva S.A. (2018). Tekhnologii tsifrovoy transformatsii v Rossii [Technologies of digital transformation in Russia]. Aktualnye problemy ekonomiki, sotsiologii i prava. (1). 44-47. (in Russian).

Kirillov P. (2018). Tsifrovaya platforma dlya interneta veshchey: universalnyy produkt dlya umnyh proizvodstv, gorodov, zdaniy [Digital platform for the Internet of Things: a universal product for smart industries, cities, buildings]. Biznes Territoriya. (1). 35-36. (in Russian).

Kiselev Yu.N. (2013). Elektronnaya kommertsiya: prakticheskoe rukovodstvo [E-commerce: A practical guide] M.: DiaSoftYuP. (in Russian).

Kogergin D.A. (2020). Proekty tsifrovyh valyut TsB dlya roznichnyh platezhey [Central Bank Digital Currency Projects for Retail Payments] Sustainable Development: Society and Economy, Sokolov Readings. Accounting: a look from the past to the future. 341-346. (in Russian).

Kogergin D.A., Yangirova A.I. (2019). Tsifrovye valyuty kak novaya forma deneg tsentralnyh bankov [Digital currency as a new form of central banks money]. Eco. (10(544)). 148-171. (in Russian). doi: 10.30680/ECO0131-7652-2019-10-148-171 .

Kulygin V.V., Ten A.N. (2019). Kriptovalyuta: universalnyy instrument legalizatsii prestupnyh dokhodov ili legalnyy biznes? [Cryptocurrency: universal instrument of legalization of criminal proceeds or legal business?]. Vestnik Rossiyskoy pravovoy akademii. (1). 72-77. (in Russian).

Lone A.H., Mir R.N. (2018). Investigating and analyzing bitcoin blockchain protocol using Wireshark International Journal of Computer Network and Information Security. 10 (7). 36-43.

Mansur M.Kh. (2019). Kriptovalyuta, kak novyy obekt grazhdanskikh prav [Cryptocurrency as a new object of civil rights]. Yuridicheskiy fakt. (39). 33-35. (in Russian).

Mukhametov D.R. (2021). Ot umnogo goroda k tsifrovomu regionu: problemy masshtabirovaniya setey upravleniya [From smart city to digital region: problems of scaling control networks]. Russian Journal of Innovation Economics. 11 (1). 141-156. (in Russian). doi: 10.18334/vinec.11.1.111804 .

Pankratov I. Yu., Svertilova N.V., Lide E.N. (2018). Tsifrovoe gosudarstvo: novaya matritsa kompetentsiy dlya tsifrovoy transformatsii [Digital state: new matrix of competences for digital transformation]. Public service. 20 (1(111)). 38-43. (in Russian). doi: 10.22394/2070-8378-2018-20-1-38-43 .

Popikov A.A. (2016). Kriptovalyuta Bitcoin kak finansovyy instrument virtualnoy ekonomiki [Bitcoin cryptocurrency as a financial instrument of the virtual economy]. Russian Journal of Innovation Economics. 6 (2). 89-106. (in Russian). doi: 10.18334/vinec.6.2.35354 .

Saksonova S., Kuzmina-Mertino I. (2019). Cryptocurrency as an investment instrument in a modern financial market St. Petersburg University Journal of Economic Studies. 35 (2). 269-282.

Semyachkov K.A. (2020). Tsifrovye dannye kak klyuchevoy resurs razvitiya umnyh gorodov [Digital data as a key resource for the smart cities development]. Journal of Economics, Entrepreneurship and Law. 10 (12). 3003-3020. (in Russian). doi: 10.18334/epp.10.12.111345 .

Senarathne Ch. W. (2019). The leverage effect and information flow interpretation for speculative bitcoin prices: bitcoin volume vs Arch effect European Journal of Economic Studies. 8 (1). 77-84. doi: 10.13187/es.2019.1.77.

Tsakaev A.Kh., Khadzhiev M.R. (2020). O vliyanii kriptovalyut na ekonomicheskuyu bezopasnost Rossii [On the impact of cryptocurrencies on Russia's economic security]. Ekonomicheskaya bezopasnost. 3 (1). 53-62. (in Russian). doi: 10.18334/ecsec.3.1.110121 .

Tutukov A.Yu., Bondar A.G. (2019). Kriptovalyuta kak instrument dlya soversheniya protivopravnyh deliktov [Cryptocurrency as a tool for committing illegal torts]. The problems of Economy. 15 (5). 277-280. (in Russian).

Tyshtikbayeva A.Zh., Zhanseitov A.T., Borisova E.V., Turusbekov A.E. (2020). Cryptocurrency: permanent money substitute or another temporary trend Bulletin of Karaganda University. Economy Series. 98 (2). 107-115. doi: 10.31489/2020Ec2/107-115.

Ushakov A.Yu., Saakyan A.G., Pozdyshev R.S. (2020). Kriptovalyuta: istoricheskiy, organizatsionnyy i yuridicheskiy aspekty [Cryptocurrency: historical, organizational and legal aspects]. Pravo i obrazovanie. (2). 41-52. (in Russian).

Zinisha O.S., Nemchinova E.Yu. (2020). Kriptovalyuta: osobennosti i perspektivy razvitiya [Cryptocurrency: features and prospects of development]. Valyutnoe regulirovanie. Valyutnyy kontrol. (2). 78-81. (in Russian).