Risk-based management model for local self-government budgetary institutions

Gotsko T.V.1

1 Государственное образовательное учреждение высшего образования Московской области «Государственный социально-гуманитарный университет»

Download PDF | Downloads: 2

Journal paper

Leadership and Management (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 12, Number 4 (April 2025)

Abstract:

In modern conditions, local self-government budgetary institutions are forced to take into account in their practical activities all possible risks that have a direct impact on the results of their activities.

Moreover,they have to adapt to changes in current legislation and the global challenges of our time. The article discusses the threefold nature of the risks of local self-government budgetary institutions, due to the peculiarities of their organizational and legal form, as well as the nature of the risks and their dynamism.

The necessity of creating a comprehensive risk management system, which represents the use of risk management tools aimed at neutralizing potential challenges and threats, is substantiated. The key vectors of such a system are the identification of risks, their assessment and the development of measures to minimize them and the constant monitoring of the result of their implementation.

Depending on the risk group, possible ways to reduce them are systematized.

The article may be of interest to specialists of local administrations and local self-government budgetary institutions in organizing practical activities, as well as to representatives of the expert community, academic staff and students involved in risk-based management.

Keywords: risk system, local self-government budgetary institution, risk management, threat, security, purpose

JEL-classification: M10, Н61, Н72

Введение

В настоящее время активизировалась работа по обсуждению проекта федерального закона «Об общих принципах организации местного самоуправления в единой системе публичной власти». При выстраивании единой системы публичной власти речь идет о повышении управляемости и контроля, снятии организационных рисков [19, с. 31]. О необходимости создания системы управления бюджетными рисками было отмечено более 10 лет назад [20]. За прошедшее время последовательно проводилась масштабная реформа по организации государственного (муниципального) финансового контроля, одним из ключевых трендов которой стал ориентир на выявление рисков и проведение контрольно-надзорных мероприятий преимущественно в сферах с высоким риском. В результате сформирована нормативно - правовая база с акцентом на управление бюджетными рисками, а инструменты риск-ориентированного подхода сегодня активно внедряются в Контрольно-счетной палате России [11] при реализации государственных программ [17], национальных проектов [17], проведении внутреннего финансового аудита [3, ст. 160.2-1; 16]. В теоретических исследованиях активно рассматривались проблемы сущности бюджетных рисков и управления ими [2; 4; 12; 21], в том числе в муниципальных образованиях [23; 24].

Таким образом, в настоящее время существует целый ряд нормативных документов, в которых регулируются вопросы управления бюджетными рисками. Кроме того накоплен значительный объем знаний, способных не только повысить эффективность бюджетной системы России, но и обеспечить ее безопасность и стабильность [23, с 683]. Вместе с тем, как в нормативных актах, так и в научных публикациях и в практической деятельности акцент преимущественно сделан на бюджетах и участниках бюджетного процесса, к которым согласно, действующего законодательства относятся только казенные учреждения.

Однако фактически реализуют мероприятия государственных (муниципальных) программ преимущественно бюджетные учреждения [7, с. 2093], которые согласно действующему законодательству [3, ст. 152] не являются участниками бюджетного процесса. Двойственный характер их функционирования не позволяет при управлении рисками использовать в чистом виде методологию как для коммерческих предприятий с оценкой финансового левериджа, так и для казенных учреждений с формированием карт бюджетных рисков. При этом деятельность бюджетных учреждений сопровождается целым комплексом рисков, которые специфичны для них и обусловлены взаимоотношениями с органами-учредителями и внутренними причинами, а на момент подготовки настоящей статьи практически отсутствовали публикации об особенностях применения в них риск-ориентированного подхода. Поэтому требуется разработка практико-ориентированных научных основ управления системой рисков в муниципальных бюджетных учреждениях с целью обеспечения повышения эффективности их деятельности и неукоснительного исполнения принятых обязательств, чем и обусловлена актуальность настоящей статьи.

Целью настоящего исследования является проведение оценки существующих механизмов управления рисками в бюджетной сфере и в бизнес - процессах, на основе чего предложить специфический алгоритм управления системой рисков в муниципальных бюджетных учреждениях.

Для достижения поставленной цели предусмотрено выполнение следующих задач:

рассмотрение нормативных и теоретических основ управления системой рисков в современных условиях;

систематизация рисков в муниципальных бюджетных учреждениях;

формирование алгоритма управления системой рисков;

разработка предложений по их нейтрализации и минимизации.

Научная новизна исследования заключается в разработке специфичной модели системы управления комплексом рисков муниципальных бюджетных учреждений, на основе систематизации действующих нормативных документов и теоретических исследований.

При написании статьи использовался комплекс методов обобщения, аналогии и группировки, абстрактного, логического и системного анализа. Использование этих методов позволило разработать модель управления рисками муниципальных бюджетных учреждений на основе анализа действующих оценок управления бюджетными рисками и рисками коммерческих организаций.

Специфика рисков муниципальных бюджетных учреждений и алгоритм управления

Для достижения целей национальных проектов в условиях глобальных вызовов риск-ориентированный подход становится одним из составных компонентов системы финансового менеджмента в бюджетной сфере [12]. Такой подход зарекомендовал себя как действенный механизм для повышения эффективности деятельности всех уровней власти и повышения качества жизни населения. Ближе всего к населению находится муниципальный уровень власти и фактически подавляющее большинство услуг оказывают муниципальные бюджетные учреждения, которые в современных условиях вынуждены иметь дело с изменениями в нормативно-методической базе, противоречиями в них, быстрым развитием цифровых технологий, исполнением требований по повышению качества оказания услуг для исполнения потребностей граждан.

Несмотря на заданный вектор развития, практически не разработан механизм управления системой рисков в муниципальных бюджетных учреждениях. Сложность заключается в триединстве системы рисков в данных субъектах. Во-первых, риск является динамической категорией, что требует учета изменений законодательства и нормативно-правовых актов, а также специфики мероприятий, разрабатываемых органами местного самоуправления в части противодействия кризисным явлениям, связанную с отраслевыми особенностями экономики конкретной территории, структурой социальной сферы, эффективностью работы органов управления [1; 23, с. 684]. Во-вторых, надо учитывать двойственный характер деятельности муниципальных бюджетных учреждений: они обязаны исполнять установленные учредителями муниципальные задания с соответствующим объемом финансового обеспечения, а с другой стороны при оценке результатов их деятельности учитывать тенденции изменения доходов от предпринимательской и иной приносящей доходы деятельности, т. е. необходимо развивать платные услуги.

В-третьих, риски усиливают вероятность наступления негативных событий и потерь, вынуждая искать пути решения возникающих проблем в ответ на вызовы и внедрять нестандартные идеи. Таким образом, они не только создают проблемы, но одновременно дают толчок к развитию субъекта, для достижения положительных результатов [10, с. 2].

В финансово-хозяйственной деятельности муниципальные бюджетные учреждения сталкиваются с разнообразными рисками, которые оказывают непосредственное влияние на эффективность их деятельности: финансовые, операционные (организационные, технологичные, кадровые, информационные, юридические), коррупционные. Все эти виды рисков не существуют изолированно, они взаимодействуют друг с другом и оказывают друг на друга определенное влияние.

Финансовые риски обусловлены некорректным планированием, неправомерным использованием денежных средств, искажением фактов финансово-хозяйственной деятельности в отчетности; нарушениями в закупочной деятельности; искажениями фактов хозяйственной деятельности в финансовой отчетности и т. д.

Особенностью финансовых рисков в деятельности муниципальных бюджетных учреждений является интегрированность в него бюджетного риска, несмотря на то, что бюджетные учреждения согласно действующему законодательству не являются участниками бюджетного процесса и не осуществляют бюджетные процедуры. При этом в настоящей статье акцентировано внимание на стандартах внутреннего финансового аудита, в которых зафиксировано как его определение, так и механизм управления бюджетным риском, несмотря на то, что в российской и зарубежной науке существуют разные подходы к трактовке понятия «бюджетный риск» [2, с. 3 - 4; 4, с. 47 ].

Интегрированность бюджетного риска в финансовые риски муниципальных бюджетных учреждений обусловлена зависимостью их финансового обеспечения от качества планирования бюджетов и их исполнения, уровня бюджетной обеспеченности муниципальных образований, обоснованности решений органов-учредителей о размерах предоставления субсидий. При этом следует учитывать, что местные бюджеты, как наиболее слабо защищенные от воздействия внешних факторов, вынуждены искать адекватные решения возникающих проблем, отвечать вызовам, сохраняя при этом финансовую [1] устойчивость, безопасность и стабильность [23, с 692].

Соответственно, это отражается на взаимоотношениях бюджетных учреждений с органами-учредителями, что приводит к возникновению целого ряда рисков: не всегда обосновано использование коэффициентов выравнивания, субъективизм при установлении муниципальных заданий и распределении целевых субсидий и т. д.

Поскольку в полномочия муниципальных бюджетных учреждений входят планирование и исполнение планов финансово-хозяйственной деятельности, заключение соглашений с учредителем о предоставлении разных видов субсидий, обеспечение выполнения муниципальных заданий для достижения конкретных целей, то инструменты управления бюджетными рисками могут быть адаптированы в механизм управления финансовыми рисками. В качестве основных инструментов управления финансовыми рисками с целью их минимизации и нейтрализации вполне возможно использовать инструменты управления бюджетными рисками: их идентификация; ведение реестра; формирование карт; проведение внутреннего финансового аудита; стандартизация и упорядочение деятельности должностных лиц; а также мониторинг соблюдения требований действующего законодательства.

Следующим блоком финансовых рисков является организация и результаты закупок для нужд бюджетных учреждений. Следует согласиться с мнением специалистов, которые считают, что сложная по форме схема организации закупок является во многом препятствием для выполнения задач социального характера и развития муниципальных образований. Это обусловлено превалированием процедурных вопросов над сущностными, что усиливает разрыв между задекларированными целями и имеющимися механизмами по их достижению [24]. Инструментами управления рисками в системе закупок для снижения повторяемости нарушений является проведение мониторинга рисковых закупок до заключения контрактов, разъяснение заказчикам типовых нарушений и установление СМАРТ-контроля за обеспечением взаимосвязи показателей плана закупок и планов финансово-хозяйственной деятельности бюджетного учреждения.

Третьим блоком является риск недостоверности данных в финансовой отчетности, что приводит к ошибочным управленческим решениям, недостоверной оценке результатов деятельности бюджетных учреждений [8, с. 4360; 25, с. 192]. Для нейтрализации данных рисков целесообразно формирование доказательств путем накопления базы данных, повышение квалификации специалистов, проведение постоянного мониторинга за показателями деятельности учреждения, использование аудита информации и усиление контроля соблюдения требований об открытости и размещением информации на сайте bus.gov. ru.

При этом при управлении финансовыми рисками в муниципальных бюджетных учреждениях необходимо акцентировать внимание не столько на суммы и их расхождения, сколько на фактическое выполнение поставленных целей и задач [2, с. 1]. Инструментами управления данной группы риска может стать использование инструментов управления бюджетными рисками, а также интегральной модели с присвоением каждому критерию весового коэффициента в зависимости от важности (вклада) индикатора в результаты муниципальных программ [8, с. 4367]. Одним из возможных инструментов может стать нулевое бюджетирование, которое предусматривает более широкое использование доказательного подхода при очередном финансовом цикле [7, с. 557].

Отдельной группой рисков в муниципальных бюджетных учреждениях является операционный риск, который возникает как в результате внутренних процессов (ошибки персонала, сбои и недостатки технологических и иных систем, технические сбои), так и в результате внешних событий (изменение законодательства, принятие решений учредителей, экономические кризисы) [10, с. 2]. Операционные риски, прежде всего, связаны с действиями специалистов и представляют собой совокупность технологических, организационных, кадровых, юридических, информационных рисков, которые возникают у учреждений при осуществлении текущей деятельности: выполнении муниципальных заданий, участии в реализации мероприятий, организации деятельности учреждений и т.д.

Управление операционными рисками направлено на повышение операционной эффективности деятельности бюджетных учреждений [8, с. 4364]. Современным трендом муниципального управления является его цифровая трансформация. Преимущества использования цифровых технологий могут помочь автоматизировать многие рутинные задачи, а как следствие, они направлены на повышение качества оказания услуг потребителям и должны вести к сокращению затрат на финансовое обеспечение выполнения муниципальных заданий с централизацией нормативно-справочной информацией. Вместе с тем, в условиях цифровой трансформации муниципального управления возникает целый ряд дополнительных рисков, которые связаны с кибербезопасностью, использованием несовместимых программ обработки данных, безопасностью информации, сложностью аппаратного и программного окружения, недостатками процессов обеспечения информационной безопасности, ненадежностью мобильных сетей. Таким образом, распространение цифровизации в деятельности муниципальных бюджетных учреждений приводит к обострению технологических рисков.

Это требует контроля безопасности доступа к информационным системам (запрет на несанкционированный доступ; парольная аутентификация пользователей систем; централизованное управление доступом к системам; автоматизация оценки риска); обеспечение стандартизации процессов обработки данных и принятия цифровых решений; использование бесшовных технологий; повышение цифровой зрелости специалистов бюджетных учреждений; обеспечение совместимости цифровых платформ. Немаловажное значение имеет выявление типовых ошибок и определение контрольных точек при осуществлении операций с установкой статусов для согласования при проведении операций. Таким образом, процессы цифровизации в бюджетных учреждениях должны быть заранее определены, формализованы и адаптированы под новые цифровые решения, что поможет значительно упростить как внедрение, так и эксплуатацию цифровых систем.

По данным Европейского агентства по безопасности сетей и информации (ENISA), корпорации, переходящие к облачным и Big Data-решениям, часто недооценивают комплексность рисков, рассматривая главным образом вопросы технической защиты (шифрование, сетевые экраны) и пренебрегая организационными или правовыми аспектами [26].

Таким образом, цифровизация деятельности муниципальных бюджетных учреждений требует оценки и управления организационными рисками, которые связаны как с неэффективной структурой управления бюджетным учреждением, недостаточной квалификацией кадров, дублированием функций, так и взаимодействием с органом-учредителем и учреждениями, которым переданы централизованные функции.

Одной из современных тенденций в управлении муниципальными учреждениями стала централизация полномочий путем передачи ряда операций другим структурам. Наиболее распространена передача централизованным бухгалтериям ведение бухгалтерского учета.

При общепринятых преимуществах централизации бухгалтерского учета и формированию отчетности (повышении качества учета, использование единых принципов работы, скорости выполнения учетных функций, внедрение юридически значимого электронного документооборота) возникает целый ряд дополнительных рисков. Например, нередко происходит трансформация ошибок на все обслуживаемые учреждения; несвоевременно представляется информация руководителям учреждений; отсутствует зачастую нормирование численности бухгалтерских работников; возникает возможность несанкционированного подписания документов электронной подписью руководителя учреждения и другие.

Отдельной группой рисков стоит признать не только частые изменения в законах и нормативно-методических актах, но и наличие в них противоречий, а также в разъяснениях уполномоченных органов. Например, при передаче полномочий централизованным бухгалтериям разными письмами Минфина в одном случае не предусмотрена возможность передачи им планово-экономических функций, а в другом это признано целесообразным по решению учредителей [14; 15].

Риском является также проблема персональной ответственности за отражение фактов финансово-хозяйственной деятельности, достоверность данных в отчетности; своевременность представления деклараций; нарушение сроков оплаты обязательств и другие. Это обусловлено тем, что передача полномочий по ведению бухгалтерского учета и составлению финансовой отчетности централизованным бухгалтериям не освобождает должностных лиц бюджетного учреждения от ответственности. Таким образом, при фактическом выполнении функций работниками централизованных бухгалтерий, персональную ответственность за них несут руководители учреждения [22, п. 7 ст. 3]. В связи с этим при централизации полномочий для нейтрализации организационных рисков, целесообразно в соглашениях между ними детально регулировать ответственность должностных лиц централизованных бухгалтерий за исполнение переданных полномочий. Это направлено на формирование более четкой ответственности должностных лиц, как централизованных бухгалтерий, так и бюджетных учреждений за качество исполнения своих должностных обязанностей.

В качестве инструментов управления организационными рисками целесообразно разработать и внедрить систему ключевых показателей эффективности при стимулирующих выплатах [6, c.560].

Кадровые риски в управлении муниципальными бюджетными учреждениями связаны с потерями, которые возникают из-за неэффективной структуры кадров, несоответствия работников по своим деловым и личностным качествам обязанностям, слабым развитием наставничества, значительным субъективизмом при принятии управленческих решений, что затрудняет адаптацию коллектива к быстроизменяющимся условиям. Отдельной проблемой становится принятие некорректных управленческих решений, что нередко приводит к ошибкам и просчетам, ухудшающим морально-психологический климат бюджетных учреждений и провоцирует увольнение ключевых специалистов [5, с. 94].

Поэтому достаточно остро стоит проблема повышения компетенций кадров, что становится ключевой при внедрении инновационных методов управления, особенно таких сложных как переход на клиентоцетричную модель управления, Big Data, нулевое бюджетирование. Для этого полезно реализовывать программы повышения квалификации и активно взаимодействовать с образовательными организациями для выявления потенциальных будущих сотрудников.

При этом целесообразно учитывать, что дополнительные денежные расходы должны вести к адекватной способности специалистов использовать полученные знания в практической деятельности.

Юридические риски обусловлены нарушением действующего законодательства и нормативно-правовых актов, которые ведут к возникновению судебных исков, административных штрафов, несвоевременным исполнением договорных обязательств. В современных условиях, когда акцентировано внимание на повышении качества муниципального управления, необходимо своевременно реагировать на изменение законодательства и происходящие тенденции. Это требует систематического мониторинга изменений законодательства, заключаемых договоров и соглашений.

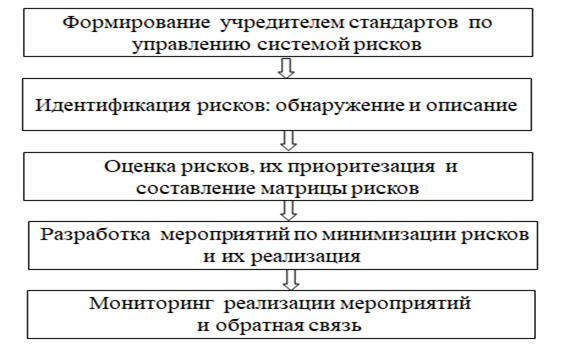

Чтобы успешно управлять операционными рисками и минимизировать их влияние на качество управления муниципальными бюджетными учреждениями, целесообразно учредителям создать единую систему управления ими. Такая система должна быть частью общей стратегии управления рисками, содержать стандарты управления безопасностью, быть адаптирована к специфике функционирования подведомственных учреждений и содержать планы действий для различных сценариев возникновения рисков. Алгоритм управления системой операционных рисков представлен на рис. 1.

Рис. 1 Алгоритм управления системой операционных рисков муниципального бюджетного учреждения

[Составлено автором на основе систематизации НПА и теоретических исследований]

Снижение уровня операционных рисков во многом может быть достигнуто благодаря их своевременной идентификации, а получение обратной связи от реализации запланированных мер характеризует уровень управляемости ими. Использование данного алгоритма направлено на выявление ключевых проблем в управлении муниципальными бюджетными учреждениями и разработку рекомендаций для их устранения с использованием гибких цифровых моделей.

Коррупционные риски в бюджетных учреждениях связаны, прежде всего, с возможностью превышения полномочий должностными лицами с целью извлечения выгоды в разных формах и конфликтами интересов. При управлении данной группы рисков целесообразно использовать Методические рекомендации, разработанные Министерством труда и социальной защиты РФ, в которых рекомендовано включать в трудовые договора и должностные инструкции ответственных работников обязанности о соблюдении антикоррупционных требований, а также экспертиза приказов (распоряжений) [13].

Консолидация всех имеющихся и предполагаемых рисков, выявление причин их возникновения, анализ слабых звеньев, в наибольшей степени подверженных рискам, выработка механизмов их нейтрализации, а по возможности предотвращения являются конечным результатом управления рисками [24]. Управляемость системой рисков муниципального бюджетного учреждения определяется степенью достоверности прогнозирования уровня вероятности и масштабов наступления рисковых событий, а также оценкой влияния реализации мероприятий по отклонению от намеченной траектории по нейтрализации каждого отдельного риска.

Заключение

Риск-ориентированный подход зарекомендовал себя как действенный механизм повышения качества государственного и муниципального управления. В реальности в процессе функционирования муниципальных бюджетных учреждений возникает целый комплекс рисков, которые могут возникать как в результате внутреннего управления, так и внешних факторов. В настоящей статье обосновано, что мерой обеспечения стабильного функционирования муниципальных бюджетных учреждений и повышения качества оказания услуг является противодействие системе рисков. Поэтому сегодня одним из приоритетных векторов повышения эффективности деятельности муниципальных бюджетных учреждений становится использование механизма управления системой рисков: финансовых, технологических, организационных, кадровых, юридических, коррупционных. Каждый имеет специфические черты, требует адаптации, как к особенностям функционирования бюджетных учреждений, так и к тройственному характеру рисков, а также необходимость учитывать их влияние друг на друга.

В настоящей статье обосновано, что в финансовые риски интегрированы бюджетные риски, что обусловлено зависимостью их финансового обеспечения от качества планирования бюджетов и их исполнения, уровня бюджетной обеспеченности муниципальных образований, обоснованности решений органов-учредителей о размерах предоставления субсидий. Поэтому в качестве инструментов управления такой группой рисков рационально использование инструментов управления бюджетными рисками. Кроме того к финансовым рискам относятся риски организации закупок для нужд бюджетных учреждений и недостоверность отчетности. Для минимизации таких рисков предложено акцентировать внимание на использовании инструментов СМАРТ-контроля, нулевого бюджетирования, системы сбалансированных показателей и проведение аудита информации.

Для управления системой операционных рисков (технологические, организационные, кадровые и юридические) подведомственными учреждениями, предложено органам – учредителям внедрить формализованный механизм, адаптированный к специфике сферы деятельности. Поскольку цифровизация деятельности муниципальных бюджетных учреждений ведет к возникновению дополнительных технологических рисков, то их нейтрализация возможна за счет адаптации исполнения должностных обязанностей специалистов под новые цифровые решения путем выявления типовых ошибок и определения контрольных точек при осуществлении операций с установкой статусов для согласования при проведении операций.

Признавая преимущества передачи отдельных полномочий, централизованным бухгалтериям рекомендовано более тщательно в соглашениях предусматривать ответственность должностных лиц за исполнение переданных полномочий и внедрить ключевые показатели эффективности при определении стимулирующих выплат.

В связи с тем, что кадровые риски в управлении муниципальными бюджетными учреждениями связаны с потерями, которые возникают из-за неэффективной структуры кадров, несоответствия работников по своим деловым и личностным качествам обязанностям, слабым развитием наставничества предложено реализовывать программы повышения квалификации и активно взаимодействовать с образовательными организациями для выявления потенциальных будущих сотрудников.

Акцентировано внимание, что система управления рисками, содержащая стандарты управления безопасностью и содержать планы действий при различных сценариях возникновения рисков, должна быть интегрирована в модель повышения эффективности деятельности муниципального бюджетного учреждения. Использование предложенной модели управления риска нацелено на их нейтрализацию возможных угроз и на повышение эффективности управления муниципальными бюджетными учреждениями.

References:

Bodnarchuk M.I. (2022). Byudzhetnye riski organov ispolnitelnoy vlasti v chasti raskhodov byudzheta [Budget risks of executive authorities in terms of budget expenditures]. Vestnik evraziyskoy nauki. 14 (6). (in Russian).

Fedorova I.Yu., Frygin A.V. (2022). Finansovaya ustoychivost mestnyh byudzhetov v krizisnye periody: problemy i puti resheniya [Financial stability of local budgets in crisis periods: problems and solutions]. MIR (Modernization. Innovation. Research). 13 (4). 681-697. (in Russian). doi: 10.18184/2079-4665.2022.13.4.681-697.

Frygin A.V. (2021). Byudzhetnye riski i ikh vliyanie na byudzhetnyy protsess v munitsipalitetakh [Budget risks and their impact on the budget process in municipalities]. Budget. (8). 76-79. (in Russian).

Gorlova O.S. (2017). Upravlenie byudzhetnymi riskami: sovershenstvovanie organizatsionno-pravovyh osnov i metodicheskikh osnov [Budget risk management: improvement of the organizational, legal and methodological framework]. Economics and management. 10 (6). 46-53. (in Russian).

Gotsko T.V. (2023). Effektivnost v byudzhetnom sektore ekonomiki: problemy i vozmozhnye puti resheniya [Efficiency in the public sector: problems and possible solutions]. Journal of Economics, Entrepreneurship and Law. 13 (10). 4355-4370. (in Russian). doi: 10.18334/epp.13.10.119234.

Gotsko T.V. (2024). Metodologiya finansovogo analiza byudzhetnyh uchrezhdeniy: osobennosti, algoritm i innovatsii [Methodology of financial analysis for budgetary institutions: characteristics, algorithm and innovation]. Journal of Economics, Entrepreneurship and Law. 14 (5). 2093-2106. (in Russian). doi: 10.18334/epp.14.5.120866.

Gotsko T.V. (2025). Vliyanie kompetentsiy spetsialistov na kachestvo upravleniya munitsipalnymi finansami [The impact of specialists' competencies on the quality of municipal finance management]. Vestnik Gosudarstvennogo sotsialno-gumanitarnogo universiteta. (1). 89-100. (in Russian).

Gotsko T.V., Maksimova Yu.Yu. (2024). Integratsiya sistemy sbalansirovannyh pokazateley v munitsipalnoe upravlenie [Integration of the balanced scorecard system into local self-governance]. Journal of Economics, Entrepreneurship and Law. 14 (2). 551-568. (in Russian). doi: 10.18334/epp.14.2.120531.

Indarbaev Sh.A. (2023). Osobennosti upravleniya operatsionnymi riskami [Features of operational risk management]. Otkhody i resursy. 10 (1). 45. (in Russian). doi: 10.15862/50ECOR123.

Lozovoy M.V., Parushina N.V., Lytneva N.A. (2023). Finansovye riski iskazheniya byudzhetnoy otchetnosti v protsess vnutrennego finansovogo kontrolya i audita [Financial risks of distortion of budget reporting in the process of internal financial control and audit]. Fundamental research. (6). 22-26. (in Russian). doi: 10.17513/fr.43466.

Nikitin V.N., Blagodatskiy P.V., Kryuchkova A.S., Kosova A.V. (2023). Analiz i otsenka organizatsionnyh riskov v deyatelnosti kompanii [Analysis and assessment of organizational risks in the company's activity]. Journal of Economics, Entrepreneurship and Law. 13 (1). 125-140. (in Russian). doi: 10.18334/epp.13.1.117064.

Pronina L.I. (2023). Byudzhetno-nalogovye mekhanizmy v usloviyakh gosudarstvennogo regulirovaniya i izmeneniya paradigmy ekonomiki Rossii [Budgetary and tax mechanisms in the conditions of state regulation and changes in the paradigm of the russian economy]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (6). 31-45. (in Russian). doi: 10.36871/ek.up.p.r.2023.06.02.00.

Shibanova A.A. (2020). Otsenka byudzhetnyh riskov organizatsiyami gosudarstvennogo sektora v sovremennyh usloviyakh [Assessment of budget risks by public sector organizations in modern conditions]. Russian Economic Bulletin. 3 (4). 190-194. (in Russian).

Stavrova T.A. (2022). Upravlenie byudzhetnymi riskami: razvitie vnutrennego finansovogo audita [Fiscal risk management: development of internal financial audit]. Ekonomicheskaya teoriya. (5). 126-146. (in Russian). doi: 10.24412/2071-6435-2022-5-126-146.

Yarlushkin A.Kh. (2025). Metody upravleniya riskami pri vnedrenii instrumenta na osnove bolshikh dannyh v investitsionnuyu deyatelnost korporatsii [Title of the article: risk management methods for the implementation of a big data-based tool in the investment activities of a corporation]. Vestnik Altayskoy akademii ekonomiki i prava. (1). 142-147. (in Russian). doi: 10.17513/vaael.3973.

Zagarskikh V.V. (2024). Otsenka byudzhetnyh riskov i vedenie reestra byudzhetnyh riskov [Assessment of budget risks and maintenance of the budget risk register]. Voprosy sovremennoy nauki i praktiki. (1). 55-59. (in Russian).

Страница обновлена: 30.04.2025 в 13:48:50