Совершенствование процесса принятия инвестиционных решений в девелоперской организации в условиях реализации инновационных проектов

Блинова Т.Г.1![]() , Олейник А.В.2

, Олейник А.В.2![]() , Шавшуков В.М.1

, Шавшуков В.М.1![]()

1 Национальный исследовательский Московский государственный строительный университет, ,

2 НИИ «Институт конструкторско-технологической информатики Российской Академии Наук», Россия,

Скачать PDF | Загрузок: 41

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 3 (Июль-сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68608165

Аннотация:

В статье рассматриваются вопросы выбора и оценки инновационных инвестиционных проектов в девелоперских организациях, реализующих проекты в рамках проектного финансирования и осуществляющих цифровую трансформацию своей деятельности. Процесс принятия инвестиционных решений является ключевым в стратегическом управлении девелоперской организацией и оказывает существенное влияние на будущую стоимость бизнеса. Автором представлен алгоритм принятия инвестиционных решений для проектов с инновационной составляющей, который станет первым этапом в процессе совершенствования принятия инвестиционных решений в девелоперской организации. Также в статье приводится примерная структура технико-экономического обоснования девелоперского проекта и рекомендации по ставке дисконтирования для инновационных проектов, а также по организации процесса разработки инновационного продукта. Материал будет полезен руководителям девелоперских проектов, аналитикам и финансовым менеджерам инвестиционных проектов, а также стоимостным инженерам.

Ключевые слова: технико-экономическое обоснование, добавленная стоимость бизнеса, инновационный продукт, цифровая трансформация, цифровизация, принятие инвестиционных решений

JEL-классификация: D25, R21, R31

Введение

За последние 30 лет мы пережили несколько переломных моментов в развитии технологий, таких как появление персональных компьютеров, интернета, мобильных приложений и вот уже мы начинаем привыкать к искусственному интеллекту, который становится частью нашей жизни и уже уверенно занимает свое место во многих отраслях экономики. Актуальность данного исследования вызвана Указом Президента РФ от 09.05.2017 N 203 "О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы" [2] на основании которого осуществляется цифровая трансформация отраслей экономики РФ, включая цифровизацию строительной отрасли, приоритеты которой сформулированы в «Стратегии развития строительной отрасли и ЖКХ РФ до 2030 года» [1]. Цифровизация строительства и объектов недвижимости, становится обязательным условием для деятельности девелоперской организации и в случае успешной реализации цифровой трансформации принесет девелоперу ощутимые результаты в виде сокращения сроков производства, или повышения качества отдельных видов работ и др. Система автоматизированного управления зданием, автоматизированные системы для управляющих компаний и умные помощники в наших квартирах в виде Алисы или Салюта – это результаты цифровизации, которые продолжают активно развиваться. Среди основных тенденций 2024 года развития цифровизации в жилищном строительстве можно выделить такие направления как накопление баз данных, расширение применения системы «умный дом», расширение сфер применения искусственного интеллекта, а также распространение сервисов по оптимизации проектных решений. Современные тенденции способствуют обновлению и расширению продуктовой линейки в жилищном строительстве, а также способствуют совершенствованию управленческих процессов в девелоперской организации на всех уровнях управления, включая стратегический.

Никонова И.А. [10] в своей работе пишет о том, что в современных условиях стратегия организации может быть представлена в виде портфеля инвестиционных проектов, каждый из которых должен влиять на рост добавленной стоимости бизнеса. Такая тенденция оказала существенное влияние на развитие проектного подхода в управлении организациями, а также на повышение роли инвестиционных проектов в планировании и реализации стратегических целей. В условиях развития цифровизации выбор инвестиционных проектов, анализ их эффективности и принятие инвестиционных решений в рамках стратегического планирования осложняется наличием инновационных составляющих, которые добавляют уникальность каждому проекту. При этом Цветков А.В. [14] в своей работе сравнивает процесс принятия инвестиционных решений в стратегическом развитии организации с контрольным шлюзом, через который инвестиционные проекты либо утверждаются, либо отправляются на доработку, либо исключаются из дальнейшего рассмотрения.

В качестве источников для обоснования предложенного автором подхода к принятию инвестиционных решений послужили работы, посвященные вопросам стоимостного подхода к управлению организацией Ивашковской И.В., Никоновой И.А., Цветкова А.В. и др. [9, 10, 14] инвестиционного анализа и оценки эффективности проекта Беренса В., Хавранека П.М., Виленского П.Л., Лившица В.Н, Смоляка С.А. [3, 6]. Большой вклад в исследование проблематики развития инновационных организаций и проектов внесли Верстина Н.Г., Бессонов А.К., Кулаков Ю.Н., Дмитриев С.А., Трофимов В.В., Цветков А.В. [4, 8, 12, 14]. Несмотря на значительное количество работ посвященных проблемам развития инвестиционно-строительных организаций в условиях инновационного развития, принятие инвестиционных решений для инновационных проектов в девелоперской организации остается сложнейшей задачей и требует систематизации имеющихся знаний в части, определения границ и содержания инновационного проекта, а также процесса оценки проекта и его эффективности.

Целью данного исследования является совершенствование процесса принятия инвестиционного решения для проектов с инновационной составляющей.

Научная новизна исследования заключается в разработке алгоритма принятия инвестиционного решения для инновационных инвестиционных проектов.

Авторская гипотеза заключается в том, что предложенный в исследовании алгоритм принятия инвестиционных решений будет способствовать не только повышению качества проектов, формирующих инвестиционный портфель девелоперской организации, но и как следствие повышению качества стратегического управления девелоперской организацией и обеспечению роста стоимости бизнеса.

Методология

Процесс разработки стратегии всегда содержит вопросы эффективности стратегического плана, как на этапе определения показателей эффективности, так и на этапе контроля. Ходоровский М.Я. [13] в своем исследовании предлагает определять «эффективность стратегии организации, как эффективность реализации отдельных стратегических программ (проектов), степень достижения поставленных стратегических целей, степень соответствия поставленных стратегических целей интересам стейкхолдеров». Опираясь на это определение можно сделать вывод, что эффективный стратегический план девелоперской организации будет состоять из инвестиционных проектов, привлекательных для покупателей в части потребительских характеристик и привлекательных по доходности для инвесторов и других стейкхолдеров. С середины 80-х годов прошлого столетия к стратегическому управлению организацией применяют стоимостной подход. То есть подход, при котором привлекательность проекта для стейкхолдеров и инвесторов определяется как способность создавать добавленную ценность (стоимость) бизнеса. Ивашковская И.В. [9] в своей работе приводит схему стратегического стоимостного анализа организации, основанную в том числе и на одной из ключевых моделей расчета добавленной стоимости бизнеса модели EVA (Economic Value Added – модель экономической добавленной стоимости, запатентованная Stern Stewart&Co), которая применяется в качестве инструмента принятия управленческих решений. «EVA определяется как операционная прибыль после налогов, за вычетом затрат на использованный капитал:

EVA=NOPAT-WACC x CE (1)

где: NOPAT (Net Operation Profit After Taxes) – чистая операционная прибыль после уплаты налогов;

WACC (𝑊𝐴𝐶𝐶 Weighted Average Cost of Capital) – средневзвешенная стоимость капитала, представляет собой доходность, требуемую инвесторами при вложении в проект;

CE (Capital Employed) – объем инвестированного капитала» [9].

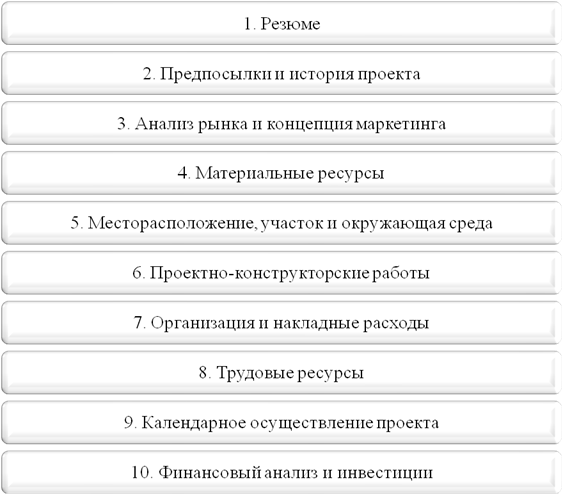

Для эффективного стратегического управления организацией показатель EVA должен быть выше нуля, а для того чтобы росла операционная прибыль проектов, доходность на вложенный капитал должна быть выше средневзвешенной стоимости капитала, привлеченного в проект. Следовательно, значения показателей WACС и NOPAT являются ключевыми при принятии инвестиционных решений на стратегическом уровне. Для оценки вышеуказанных показателей необходимо разработать технико-экономическое обоснование (далее ТЭО), для каждого инвестиционного проекта, претендента на инвестиции в будущем стратегическом портфеле. Структура ТЭО как правило не подлежит жесткой регламентации, но в тоже время имеет обязательные разделы, позволяющие влиять на качество принимаемых управленческих (инвестиционных) решений. Работа Беренса В.З. и Хавранека П.М. [3] уже много лет является одним из общепризнанных ориентиров при разработке технико-экономического обоснования, с подробными рекомендациями по структуре и содержанию предварительного технико-экономического обоснования (далее ПТЭО). По мнению Беренса В.З. [3], на начальном этапе необходимо оценить идею проекта, с помощью ПТЭО, а в дальнейшем из предложенных ПТЭО выбрать оптимальную концепцию проекта и детально ее проработать на уровне ТЭО, которое по сути представляет более детально проработанную версию ПТЭО. Краткое содержание схемы ПТЭО предложенной Беренсом В.З. представлена на Рисунке 1.

Рис. 1 Схема Предварительного Технико-экономического обоснования [3].

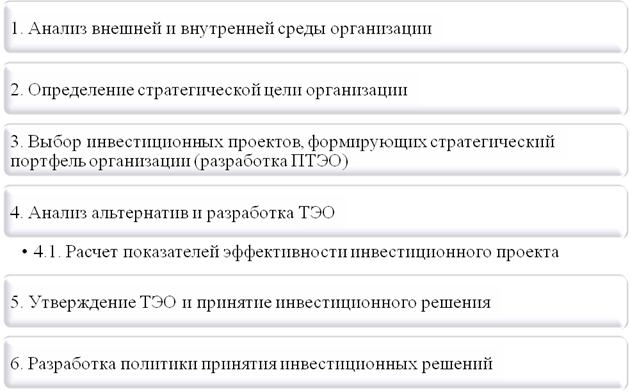

Финальная, согласованная стейкхолдерами версия ТЭО - отражает суть принятого инвестиционного решения, в котором проект демонстрирует устойчивость к факторам внешнего воздействия, требованиям инвесторов к доходности на вложенный капитал, способен компенсировать затраты на создание уникального продукта, соответствующего ожиданиям покупателей. По мнению Цветкова А.В. [14], в целях совершенствования процесса принятия инвестиционного решения, необходимо разработать политику принятия решений, которая должна отражать критерии определения цели, дохода с учетом времени и отношение к риску. В соответствии с вышеизложенным можно представить основные этапы процесса принятия инвестиционного решения в следующей последовательности, представленной на Рисунке 2.

Рис. 2 Этапы процесса принятия инвестиционных решений (составлено автором).

На основании анализа факторов внешней и внутренней среды формируется стратегическая цель, которая может быть выражена в размере величины добавленной стоимости бизнеса - EVA. Принятие положительных инвестиционных решений по проектам, осуществляется на основании соответствия показателей эффективности проекта требованиям, сформулированным ключевыми стейкхолдерами проектов и акционерами.

Основная часть

До настоящего времени застройщики предлагали просто квартиры, потом – квартиры с разного вида отделкой включая устройство бытовой техники. Конкуренция на рынке жилой недвижимости стимулирует развитие инвестиционных проектов с инновационной составляющей, которые становятся частью стратегии развития девелоперской организации. Никонова И.А., в своей работе [10] определяет инновацию «как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к управлению». В качестве примера инновационного проекта, может выступить инвестиционный проект с устройством системы «умный дом», создание которой увеличивает риски и уровень неопределённости инвестиционного проекта, а, следовательно, процесс выбора и оценки эффективности такого проекта на прединвестиционном этапе будет отличаться от обычных проектов, реализованных ранее. Так как повышенный уровень неопределенности и рисков потребует пересмотра подходов к стоимости привлеченного капитала и учета дополнительных рисков, связанных с инновациями.

Анализируя среду, в которой реализуется инвестиционный проект при формировании портфеля инновационных проектов в первую очередь можно выделить политические и технологические факторы. С одной стороны, наличие Указов и других мероприятий на государственном уровне по цифровизации говорит о создании условий для инновационного развития, с другой стороны, текущие политические условия, связанные с санкциями и ограничениями в области логистики и поставок привычного в использовании европейского и др. оборудования и строительных материалов, создают ряд сложностей. При этом активно развиваются поставки из азиатского региона и Китая, и активно стимулируются программы развития собственного производства и импортозамещения в РФ. То есть условия для создания системы «умный дом» создаются на государственном уровне, но оборудование и поставщики новые, часто малознакомые, что существенно повышает уровень рисков и неопределённости. В части экономической ситуации существенным вызовом для всех участников рынка жилищного строительства стало резкое повышение ключевой ставки ЦБ РФ в феврале 2022 года до 20%, ограничив ипотечное кредитование для большинства потенциальных заёмщиков и получение застройщиками проектного финансирования. На сегодняшний день ключевая ставка находится на уровне 16%, что является существенным ограничением для развития инноваций. В текущих экономических условиях оценка эффективности инвестиционного проекта с инновационной составляющей, будет показывать низкие показатели рентабельности и окупаемости инвестиций, а, следовательно, и низкую инвестиционную привлекательность. Наличие антикризисных мер по стимулированию спроса (субсидирование ипотечных кредитов) и поддержке застройщиков (субсидирование проектного финансирования и др.) позволило девелоперам успешно реализовать ранее начатые проекты и продолжать дальнейшее развитии организаций. А также благодаря выше указанным мерам поддержки не остановилась и цифровизация строительной отрасли.

Совокупность факторов внешней среды оказывает ежедневное влияние на принятие управленческих решений и как следствие на изменения внутренних факторов и процессов в организации, включая стратегические цели, технологии производства работ и управления, численность и состав проектной команды которая отвечает и обеспечивает эффективность проекта и формирование добавленной стоимости бизнеса.

Создание добавленной стоимости бизнеса девелоперской организации осуществляется на всех этапах жизненного цикла инвестиционного проекта, но чем раньше заинтересованные стороны проекта включаются в процесс принятия инвестиционных и других управленческих решений, тем больше возможности повлиять на будущие результаты проекта. Создание добавленной стоимости бизнеса представляет собой итеративный процесс, в котором стратегия девелоперской организации, портфель проектов, программы и непосредственно сами проекты постоянно адаптируются и корректируются в соответствии с контекстом, планируемыми результатами, ожиданиями стейкхолдеров и др. [9]

Рассмотрим основные этапы разработки ТЭО инвестиционного девелоперского проекта с инновационной составляющей и попытаемся сформулировать последовательность (алгоритм) принятия инвестиционного решения для инновационных проектов.

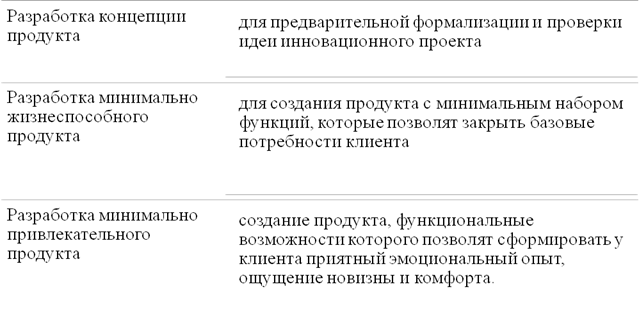

1. Сбор требований. На начальном этапе очень важно определить всех стейкхолдеров проекта и зафиксировать их требования и определить их приоритетность [14]. Процесс сбора требований и их уточнение в инновационных проектах осуществляется на протяжении всего жизненного цикла проекта, так как на начальном этапе разрабатывается продукт с основными, базовыми функциями, т.е. минимально жизнеспособный продукт, в последствии функциональная характеристика инновационного продукта может быть расширена до минимально привлекательного продукта, т.е. выделяющегося среди конкурентов. Такой подход, посредством непрерывной обратной связи и согласований со стейкхолдерами позволяет минимизировать риски внедрения инноваций и более эффективный расход инвестиций. Все требования должны быть формализованы и согласованны с заинтересованными сторонами. Цепочка создания добавленной стоимости долгие годы формировалась от стратегических возможностей девелоперской организации, в текущих условиях, необходимо отталкиваться от требований заинтересованных сторон и исходя из этих ожиданий формировать стратегию девелоперской организации.

2. Планирование будущего стратегического актива [14]. Необходимо определить исходные параметра будущего объекта, оценить градостроительный потенциал земельного участка, на котором планируется новое строительство. При концепции строительства жилого дома с устройством системы «умный дом», для оценки затрат проекта нам необходимо определить какие функции системы «умный дом» будут предусмотрены в готовых квартирах, а какие в помещениях общего пользования. В настоящее время, нет четкого определения какие функции называются системой «умный дом», но в экспертном сообществе в «умный дом «ЖКХ»» входит контроль системы освещения, отопления, доступа в здание или на территорию жилого комплекса, автоматический сбор данных счетчиков. А к системе «умный дом «Квартира»» можно отнести управление освещением, шторами, систему контроля протечки воды, управление климатом (отопление, фэнкойлы, кондиционеры), аудио- и видеооборудованием внутри квартир, взаимодействие с системой домофонов и камерами наружного наблюдения жилого комплекса. Все эти системы должны быть управляемы комплексно в одном приложении на смартфоне или любом другом устройстве.

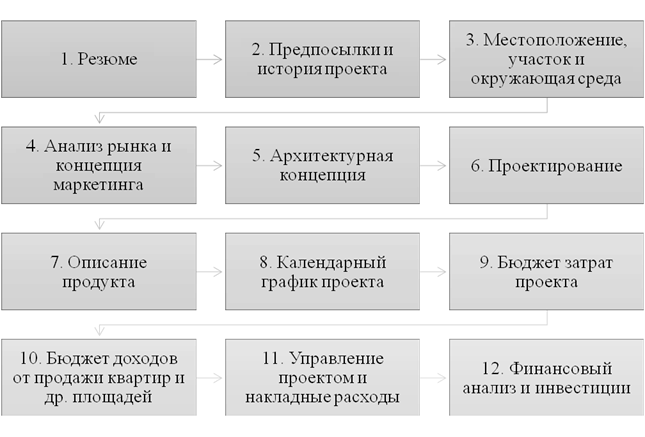

3. Разработка ТЭО [3]. Сформулированные цели проекта, требования и ограничения проекта позволяют приступить к разработке ТЭО или на начальном этапе ПТЭО. На раннем этапе инициации проекта в условиях высокого уровня неопределённости ПТЭО прорабатывается в нескольких альтернативных вариантах, из которых будет выбран один вариант предварительного ТЭО для дальнейшей более глубокой проработки в формате ТЭО. На Рисунке 3 представлена структура ТЭО инновационного девелоперского проекта.

Рис. 3 «Структура ТЭО девелоперского проекта» (составлено автором)

На раннем этапе оценки инвестиционной привлекательности проекта выполняются предварительный анализ рынка, часто на основе данных из открытых источников и разрабатывается предварительная концепция маркетинга (раздел 4), разрабатываются предварительные варианты объемно-планировочных решений и генплана застройки (раздел 5), разрабатывается укрупненный календарный график проекта (раздел 8), оценка затрат инвестиционного девелоперского проекта на этапе ПТЭО зачастую выполняется по объектам аналогам или параметрическим методом (бюджет затрат раздел 9).

3.1 Определение границ продукта и проекта. На этапе разработки ТЭО, важно уточнить содержание наших новых продуктов. В условиях появления большого количества нового, ранее неизвестного оборудования, а также в условиях отсутствия четкого понимания какой набор функций системы «умный дом» будет реализован в конкретном проекте, важнейшим этапом разработки ТЭО для девелоперского проекта, является этап разработки продукта. Какие функции будут входить в систему «умный дом»? Как эти функции повлияют на себестоимость строительства и дальнейшие потребительские характеристики квартир.

В целях повышения качества планирования инновационных продуктов в девелоперской организации возникает необходимость в привлечении, на ранних этапах разработки и реализации проекта менеджеров продукта, которые будут заниматься разработкой продукта на всех этапах жизненного цикла проекта. На Рисунке 4 представлены зоны ответственности менеджера продукта:

Рис 4. «Зоны ответственности менеджера продукта» (составлено автором)

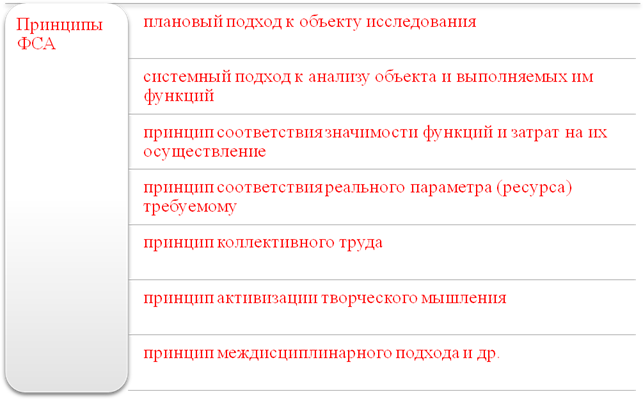

Инновационные проекты, не имеют аналогов и это усложняет процесс разработки ТЭО и расчет показателей эффективности проекта, так как повышает уровень неопределённости при определении границ проекта и дальнейших расчетах его эффективности. Применительно к девелоперским проектам, можно использовать функционально-стоимостной анализ (далее ФСА), как инструмент инновационного проектирования. В своей работе Дмитриев С.А. [8] определяет цель проведения ФСА, в обеспечении потребительских свойств продукта и минимизации затрат на их реализацию. Также Дмитриев С.А. приводит основные принципы ФСА, представленные на Рисунке 5.

Рис. 5. Принципы функционально-стоимостного анализа [8]

На каждом этапе разработки от концепции до минимально привлекательного продукта, для определения набора функций продукта и их стоимости с учетом ожиданий всех заинтересованных сторон и стоимостных ограничений проекта, оптимальным будет использование ФСА.

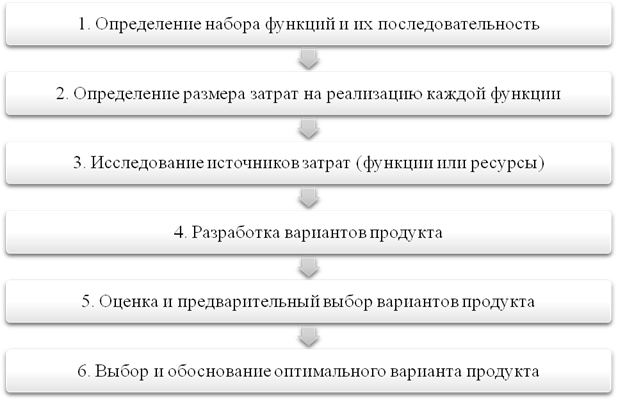

Основная идея ФСА базируется на сопоставлении функции продукта с затратами для её реализации [7]. Процесс ФСА состоит из 6 этапов, представленных на Рисунке 6. По результатам ФСА экспертная комиссия должна выбрать оптимальный по цене и набору функций вариант продукта, который станет основой для расчета затрат на строительство жилого многоквартирного жилого дома [7].

Рис. 6. «Основные этапы проведения ФСА» (составлено автором)

3.2 Выбор ставки дисконтирования. Принятие инвестиционных решений осуществляется на основании сравнения показателей эффективности, таких как чистая приведенная стоимость, внутренняя норма доходности, индекс рентабельности и других полученных в результате прогнозирования денежных потоков от реализации проектов-аналогов или их альтернатив. Размер ставки дисконтирования отражает отраслевые риски, общий уровень стоимости заемного капитала в экономике и другие факторы, а также ставка дисконтирования отражает размер дохода, при котором инвестор готов инвестировать в проект. Обычно размер ставки дисконтирования для инвестиционных проектов рассчитывается как средневзвешенная стоимость акционерного и заемного капитала WACC [6]. Инновационным проектам свойственен более высокий уровень риска и неопределённости, который также должен учитываться при расчете ставки дисконтирования в виде дополнительной премии за риск. В соответствии с рекомендациями торгово-промышленной палаты размер премии определяется экспертным путем и обычно лежит в интервале 2-5% для средних компаний. При развитии нового продукта в смежных отраслях премия за риск может достигать 9% [7]. После выбора ставки дисконтирования и расчета показателей эффективности, осуществляется оценка и выбор инновационного инвестиционного проекта и проверка ТЭО на соответствие входящим требованиям и ограничениям проекта, а также на соответствие выбранной концепции проекта стратегическим целям девелоперской организации.

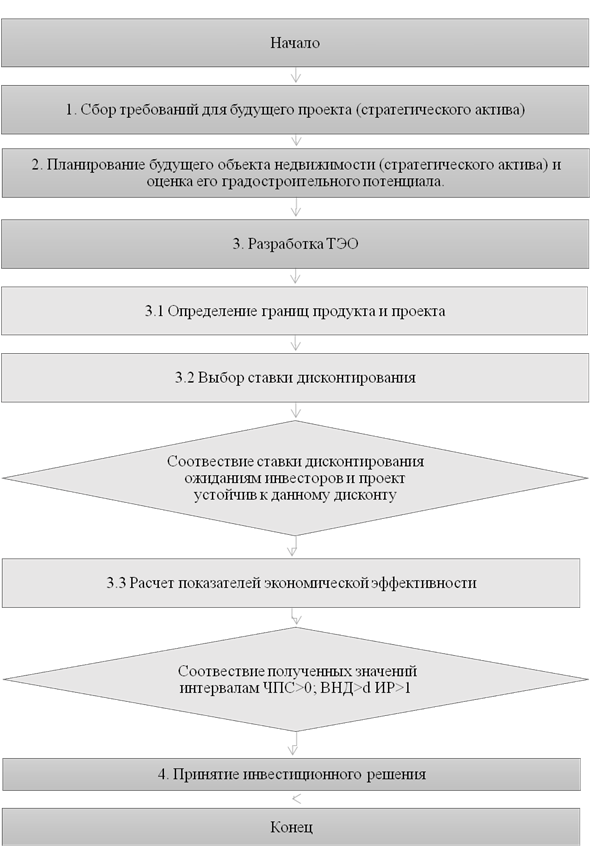

4. Принятие инвестиционного решения [14]. Оценка привлекательности инновационного инвестиционного проекта и принятие инвестиционного решения выполняется на основании сравнения требуемых инвестиций и генерируемых инвестиционным проектом денежных потоков, представленных в ТЭО. ТЭО отправляется на рассмотрение заинтересованным сторонам проекта. По результатам рассмотрения и обратной связи от стейкхолдеров проект утверждается к инвестированию, если на основании полученных данных, рассматриваемый инвестиционный проект является экономически выгодным и формирует добавленную стоимость [14]. На основании вышеизложенного автором составлен алгоритм принятия инвестиционного решения для инновационных проектов представленный на Рисунке 7:

1. Первый этап: сбор требований для будущего стратегического актива. При разработке инвестиционного проекта необходимо отталкиваться от требований всех заинтересованных сторон, включая покупателей квартир.

2. Второй этап: планирование будущего стратегического актива (объекта недвижимости) и оценка его градостроительного потенциала.

3.Третий этап: разработка ТЭО дополняется мероприятиями по уточнению границ инновационного продукта. А именно выполняется определение границ продукта, его составных частей с точки зрения полезный функций и затрат на реализацию этих функций методом ФСА. Подробное описание продукта позволит оценить затраты на строительство многоквартирного жилого комплекса, а также спрогнозировать доходы от реализации квартир.

![]()

![]()

![]()

![]()

|

Да

|

|

Да

|

Рис. 7. «Алгоритм принятия инвестиционного решения» (составлено автором)

Также на этапе ТЭО выполняется выбор ставки дисконтирования для инновационного проекта и расчет показателей эффективности, таких как Чистая Приведенная Стоимость (ЧПС), Внутренняя Норма Доходности (ВНД), Индекс Рентабельности (ИР). Если рассчитать показатель чистой приведенной стоимости на основании денежного потока для организации (FCFF Free cash flow to the firm), то размер ЧПС будет отражать значение чистой операционной прибыли (NOPAT) который необходим для расчета экономической добавленной стоимости (EVA).

4. На четвертом этапе, после разработки ТЭО, расчета показателей эффективности и получения обратной связи от всех заинтересованных сторон принимается инвестиционное решение. В случае положительного значения ЧПС и значения ВНД больше чем ставка дисконтирования, а также значения ИР >1, принимается положительное инвестиционное решение. В дальнейшем материалы технико-экономического обоснования проекта становятся основой для планирования девелоперского проекта, целевых показателей его эффективности и проектной команды.

Предложенный алгоритм принятия инвестиционного решения отражает логическую последовательность процесса выбора и определения границ инновационного инвестиционного проекта на прединвестиционной стадии жизненного цикла. Разделы ТЭО содержат в себе информацию о том, каким образом будут достигнуты целевые показатели эффективности проекта и стратегические цели девелоперской организации.

Результаты исследования и их обсуждение.

1. В условиях непрерывного развития цифровизации строительной отрасли в ближайшие годы система «умный дом» получит более широкое распространение и закрепление уже имеющихся наработок в девелоперских проектах, что будет способствовать существенному повышению конкурентоспособности таких квартир и жилых домов.

2. Эффективность инвестиций в инновационные инвестиционные проекты можно повысить посредством стандартизации и совершенствования методов управления инновационными инвестиционными проектами и процессов принятия управленческих решений. Алгоритм принятия инвестиционных решений для инновационных проектов позволит повысить активность в инновационной деятельности, а также качество принимаемых инвестиционных решений, а также стратегическую эффективность будущих проектов.

3. Общепринятые методы оценки экономической эффективности инвестиционных проектов и методы принятия инвестиционных решений, не способны в полной мере учесть влияние рисков и неопределенности возникающих при реализации инновационных инвестиционных проектов.

Для решения данной проблемы предлагается дополнить существующие методы принятия инвестиционных решений методом ФСА, который позволит уточнить границы (содержание) инновационного продукта, а также пересмотреть подход к расчету ставки дисконтирования, с учетом рисков, связанных с неизвестностью конечного результата (продукта) и отсутствием информации о технологии создания продукта.

Предложенный алгоритм принятия инвестиционных решений для инновационных проектов в девелоперской организации, может стать основой для формирования собственной политики и принципов принятия инвестиционных решений, способствующих совершенствованию стоимостного подхода к стратегическому управлению девелоперской организацией.

Источники:

2. Указ Президента РФ от 09.05.2017 N 203 "О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы"

3. Беренс В., Хавранек П.М. Руководство по подготовке промышленных технико-экономических исследований. / Пер. с англ. перераб. и дополн. изд. - М.: АОЗТ «Интерэксперт», 1995. – 343 c.

4. Бессонов А.К., Верстина Н.Г., Кулаков Ю.Н. Инновационный потенциал строительных предприятий: формирование и использование в процессе инновационного развития. / Монография. - М.: Издательство Ассоциации строительных вузов, 2010. – 166 c.

5. Блинова Т.Г. Совершенствование процесса принятия инвестиционных решений в девелоперской организации // Управленческий учет. – 2023. – № 11-2. – c. 689-695. – doi: 10.25806/uu11-22023689-695.

6. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика. / 4–е изд. - М.: Дело, 2009. – 1104 c.

7. Джаубаева Ф.Ю. Функционально-стоимостной анализ: сущность и этапы реализации // Вестник ГУУ. – 2015. – № 7. – c. 180-183.

8. Дмитриев С. А. Методология инновационного проектирования. / Учеб. пособие / С. А. Дмитриев, О. А. Краев, В. А. Федоров; Сиб. гос. аэрокосмич. ун-т. - Красноярск, 2014. – 162 c.

9. Ивашковская И. В. Управление стоимостью компании: вызовы российскому менеджменту // Российский журнал менеджмента. – 2004. – № 2(4). – c. 113–132.

10. Никонова И.А. Проектный анализ и проектное финансирование. / И.А. Никонова. - М.: Альпина Паблишер, 2012. – 154 c.

11. Манагаров Р. Обзор методов расчета ставки дисконтирования. Корпоративный менеджмент. [Электронный ресурс]. URL: https://www.cfin.ru URL: https://www.cfin.ru/finanalysis/math/discount_rate.shtml (дата обращения: 13.05.2024).

12. Трофимов В.В. Управление проектами. / учебное пособие / В.В. Трофимов. – 2-е изд. испр. и доп. - СПб.: Изд-во СПбГЭУ, 2019. – 174 c.

13. Ходоровский М. Я., Алексенко Е. В. Подходы к оценке эффективности стратегии организации // Вестник УГТУ–УПИ. Серия экономика и управление. – 2009. – № 3. – c. 4-21.

14. Цветков А.В. Основы комплексного управления стоимостью. / Под ред. А.В. Цветкова. Перевод с англ. - М.: Изд-во АО «ПМСОФТ», 2017. – 331 c.

Страница обновлена: 30.07.2026 в 22:43:04

Download PDF | Downloads: 41

Improving the investment decision-making process for a real estate developer in the context of innovative projects

Blinova T.G., Oleynik A.V., Shavshukov V.M.Journal paper

Russian Journal of Housing Research

Volume 11, Number 3 (July-september 2024)

Abstract:

The article discusses the issues of selection and evaluation of innovative investment projects in real estate developers implementing project financing and carrying out digital transformation of their activities.

The investment decision-making process is key to the strategic management of a real estate developer. It has a significant impact on the future value of the business.

The author presents an algorithm for making investment decisions for projects with an innovative component, which will become the first stage in the process of improving investment decision-making for a real estate developer. The article also provides an approximate structure of a feasibility study for a developer project and recommendations on discount rates for innovative projects, as well as on organizing the process of developing an innovative product. The material will be useful to CEOs, analysts, financial managers and cost engineers of developer projects.

Keywords: feasibility study, business added value, innovative product, digital transformation, digitalization, investment decision-making

JEL-classification: D25, R21, R31

References:

Berens V., Khavranek P.M. (1995). Rukovodstvo po podgotovke promyshlennyh tekhniko-ekonomicheskikh issledovaniy [Guidelines for the preparation of industrial feasibility studies] M.: AOZT «Interekspert». (in Russian).

Bessonov A.K., Verstina N.G., Kulakov Yu.N. (2010). Innovatsionnyy potentsial stroitelnyh predpriyatiy: formirovanie i ispolzovanie v protsesse innovatsionnogo razvitiya [Innovative potential of construction enterprises: formation and use in the process of innovative development] M. : Izdatelstvo Assotsiatsii stroitelnyh vuzov. (in Russian).

Blinova T.G. (2023). Sovershenstvovanie protsessa prinyatiya investitsionnyh resheniy v developerskoy organizatsii [Improving the process of investment decision in a development organization]. Management accounting. (11-2). 689-695. (in Russian). doi: 10.25806/uu11-22023689-695.

Dmitriev S. A. (2014). Metodologiya innovatsionnogo proektirovaniya [The methodology of innovative design] Krasnoyarsk. (in Russian).

Dzhaubaeva F.Yu. (2015). Funktsionalno-stoimostnoy analiz: sushchnost i etapy realizatsii [Functionally-value analysis: the nature and stages of its implementation]. Vestnik Universiteta (State University of management). (7). 180-183. (in Russian).

Ivashkovskaya I. V. (2004). Upravlenie stoimostyu kompanii: vyzovy rossiyskomu menedzhmentu [Company Value Management: Challenges to Russian Management]. Russian Management Journal. (2(4)). 113–132. (in Russian).

Khodorovskiy M. Ya., Aleksenko E. V. (2009). Podkhody k otsenke effektivnosti strategii organizatsii [Approaches to evaluation of organisation strategy effectiveness]. Vestnik UGTU–UPI. Seriya ekonomika i upravlenie. (3). 4-21. (in Russian).

Nikonova I.A. (2012). Proektnyy analiz i proektnoe finansirovanie [Project analysis and project financing] M.: Alpina Pablisher. (in Russian).

Trofimov V.V. (2019). Upravlenie proektami [Project management] SPb.: Izd-vo SPbGEU. (in Russian).

Tsvetkov A.V. (2017). Osnovy kompleksnogo upravleniya stoimostyu [Fundamentals of integrated cost management] M. : Izd-vo AO «PMSOFT». (in Russian).

Vilenskiy P.L., Livshits V.N., Smolyak S.A. (2009). Otsenka effektivnosti investitsionnyh proektov. Teoriya i praktika [Assessment of the effectiveness of investment projects. Theory and practice] M.: Delo. (in Russian).