Choosing the forms of integration of financial institutions and technology companies: a dynamic programming model and its application

Krutyakov V.S.1![]() , Bich M.G.1

, Bich M.G.1![]()

1 Финансовый университет при Правительстве Российской Федерации

Download PDF | Downloads: 19

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 7, Number 5 (May 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=68531016

Abstract:

The article examines the problem of choosing integration forms for financial institutions and technology companies in order to create a digital infrastructure that allows them to achieve more effective results from the activities of the united structure. The article highlights the main forms of integration that financial companies can choose to solve this problem, ranging from simple forms of searching for ideas and cooperation to deep integration: hackathons and case championships, licensing agreements, service maintenance, data exchange agreements, API integration, outsourcing and white labeling, incubators and accelerators, strategic partnerships and alliances, joint ventures, and mergers and acquisitions. The study presents a methodology for selecting forms of integration based on a dynamic model that can be used in the practical activities of Russian financial institutions.

Keywords: financial institution, technology company, integration, high-intensity dynamic programming algorithm for solving Boolean problems, optimization, integration form

JEL-classification: O43, F02, F15, F36

Введение. Финансовым институтам, в частности, финансовому бизнесу сегодня необходимо решать широкий спектр задач, который изначально не связан с его базовой сущностью. Цифровизация позволила увеличить охват потребителей и предложить им более доступные услуги. Её развитием традиционно выступают компании, связанные с ИТ сектором. Высокая доходность финансового сектора привлекла на рынок новых участников, которые стали переосмысливать способы предоставления финансовых услуг, делая их более доступными и выгодными. Крупный ИТ бизнес и малые финтех стартапы стали предлагать решения бизнес -задач и вытеснять традиционных игроков с рынка, что порождает институциональные изменения на финансовом рынке [9]. Однако необходимо отметить важность финансовых институтов с точки зрения их роли в поддержании финансовой стабильности, являющейся залогом успешного функционирования национальной экономики. Традиционно финансовые институты функционируют в условиях довольно жесткого регулирования, поскольку кроме задач обеспечения экономического развития, они выполняют и важные социально-экономические функции [7]. В тоже время ИТ компании, которые могут принимать участие в интеграционных процессах, не всегда заинтересованы в создании своих собственных сервисов по оказанию финансовых услуг в связи с высокими затратами и степенью риска [12]. В этих условиях начал формироваться рынок ИТ услуг для финансового сектора, который имеет множество альтернатив.

Основная цель работы – разработать модель, позволяющую на основе сравнения объема затрат по каждому варианту интеграции с достижимой эффективностью, выбрать наиболее подходящий для того или иного типа финансового института. Для достижения цели были использованы данные, которые легли в основу создания модели, определены ограничения на их использование и заданы лимиты. Исходные данные для модели были получены из нескольких источников: отчеты финансовых и технологических компаний, аналитические расчеты, проведенные автором интервью с экспертами отрасли, оценки различных форм интеграции на основе зарубежной и российской практики. Предложенное решение является масштабируемым и может быть использовано финансовыми институтами для выбора подходящих интеграционных форм в условиях управленческих и ресурсных ограничений, учитывая зарубежный опыт.

Проблема выбора интеграционных форм финансовых институтов. Высокая доходность финансового сектора привлекла на рынок новых участников, которые стали на технологической основе предлагать новые способы предоставления финансовых услуг, делая их более доступными и выгодными [6]. Речь идет прежде всего о крупных ИТ компаниях, финтех-стартапах. В этих условиях начал формироваться рынок ИТ услуг для финансового сектора, который имеет множество альтернатив. В работе представлена модель, позволяющая в условиях наличия альтернатив и ограничения ресурсов у финансовых институтов и технологических компаний выбрать наиболее подходящие варианты интгерации.

На рисунке 1 представлена классификация участников мирового финансового рынка в зависимости от принадлежности к институтам.

Таблица 1. Классификация участников мирового финансового рынка в зависимости от принадлежности к институтам

|

Институты

|

Участники

|

Примеры

|

|

Технологические

фирмы

|

1. Стартапы (fintech),

2. Бигтехи (bigtech), 3. ИТ компании и разработчики, 4. Cоциальные платформы и сети 5. Компании, связанные с расширением, углублением, хранением, обработкой и поддержкой баз данных 6.Телекоммуникационные компании |

1.

Stripe, Robinhood, Square

2.Amazon, Facebook, Аpple, Microsoft, Google, Alibaba, Tencent 3. IBM, Accenture, Infosys, Wix 4. Twitter, Telegram, Viber 5. SAP, SAS, Oracle, Tableau 6. AT&T, Vodafon group, China mobile, Saudi telecome companies. |

|

Регуляторы

|

1. Правительства,

2. Центральные банки, 3. Международные валютно-финансовые институты- глобальные регуляторы 4. Международные организации, призванные регулировать в том числе финансовую сферу 5. СРО (саморегулирующиеся организации) |

1. России, США, ЕС, Китая

2. ЦБ РФ, ФРС, ЕЦБ, НБК 3. МВФ, ВБ, Совет по финансовой стабильности (СФС), Банк Международных Расчетов (БМР), Базельский комитет, 4. Совет по финансовой стабильности 5. ESMA, EMIR, CFTC, Международная ассоциация органов страхового надзора |

|

Инфраструктурные

организации для финансовой индустрии

|

1.

Платежные системы

2. Компании передачи финансовой информации 3. Биржи 4. Внебиржевые торговые площадки 5. Депозитарии ценных бумаг 6. Центральные контрагенты 7. Торговые репозитарии 8. Торгово-аналитические системы |

1. Visa, MasterCard,

МИР, UnionPay

2. SWIFT, CIPS, СПФС 3. Nyse, LSE,TSE,HKEX 4. TD Ameritrade, Avatrade, RTS Board, MOEX Board, OTCQX. 5. Национальный расчетный депозитарий, Depositary trust company 6. Кастодианы, Central Counterparty Clearing house, Euroclear, Cedel. 7. CME Trade Repository, CME European Trade Repository, ICE Trade Vault Europe Ltd. (ICE TVEL) 8. Bloomberg, Reuters, Трейд радар |

|

Традиционные

финансовые институты

|

1.

Банки

2. Страховые компании 3. Фонды и управление активами 4. Небанковские кредитные организации 5. Лизинговые компании 6. Факторинговые компании |

1. JPMorgan chase &

Co., HSBC holdings plc, Mitsubishi UFJ Financial group, Industrial and

commercial bank of china

2. AXA, Allianz, Ping an Insurance, Aviva pl, Scor, 3. Vanguard, Blackrock Berkshire hathaway, Morgan Stanley wealth management 4. PTC, India Financial Services Limited, Power Finance Corporation Limited 5. Ashtead Group plc, United Rentals, Inc, AMERCO 6. AltLINE, Triumph Business Capital, RTS Financial. |

|

Международные

финансовые институты

|

1. Международные

финансовые организации

2. Международные и региональные институты развития |

1. МВФ,

2. ВБ, МБРР, ЕБРР, АфРБ, АзБР, Исламский банк развития, Новый банк развития (NDB), Азиатский банк инфраструктурных инвестиций (АБИИ) и др. |

|

Прочие

|

1.

Потребители финансовых услуг

2. Спекулянты 3. Венчурные капиталисты и бизнес «ангелы» 4. Инвесторы | |

Список финансовых институтов может быть расширен, однако интерес представляют те, которые наиболее широко представлены на мировом финансовом рынке, поскольку именно перед ними встаёт экзистенциальный вопрос о цифровизации.

Интеграция финансовых институтов с технологическими компаниями оказывается мощным ускорителем технологических изменений в бизнес-процессах финансовых институтов [5]. Цифровизация финансовой сферы оказала влияние на процесс появления новых типов институтов на финансовых рынках (табл. 2).

Таблица 2. Новые участники финансового рынка,

сформировавшиеся в результате цифровизации

|

Традиционный мировой

финансовый институт

|

Новая разновидность и особенность

|

Пример

|

|

Банки

|

Необанки

– платформа с услугами банка без офисов.

|

1. Revolut,

2. Chime, 3. N26 |

|

Страховые

компании

|

Insurtech компании с цифровыми каналами

продаж, а также с системами IoT застрахованного имущества

|

1. Lemonade – использует искусственный

интеллект и поведенческую экономику для обеспечения страхования арендаторов и

домовладельцев.

2. Oscar health - страхует здоровье и по состоянию здоровья может давать рекомендации и напоминание сходить к врачу. 3. Root insurance – автострахование, которое по телефону отслеживает манеру вождения и поведение клиента на дороге, давая советы и специальные предложения. 4. Hippo – страхование домов |

|

Биржи

|

Диджитал

биржи, на которые перенесены торги традиционными продуктами. Особенностями

являются высокочастотная торговля web

и мобильный интерфейс, автоматизация и данные в реальном времени, доступ со

многих точек мира, инновационные финансовые продукты.

|

Фондовые

биржи

1. NASDAQ 2. NYSE Arca Товарные биржи 3. Intercontinental exhange FOREX 4. MetaTrader 4/5 Криптобиржа 5. Binance 6. Coinbase Токенезированные биржи 7. Polymath 8. Opensea Рынок деривативов 9. Deribit 10. Chicago Board Options Exchange(CBOE) 11. ByBit |

|

Управляющие

активами

|

Фирмы

по управлению цифровыми активами, использующие технологии для более

эффективного управления инвестициями и благосостоянием частных лиц и компаний

|

1. Wealthfront (USA)

2. Scalable Capital (Germany/UK) 3. EasyEquities (Souht Africa) 4. Kristal.AI |

|

Брокеры

|

Цифровые

брокеры часто предлагают удобные интерфейсы и мобильные приложения,

облегчающие инвесторам управление своими инвестициями. Однако инвесторам

следует провести тщательное исследование и учесть такие факторы, как уровень комиссионных

выплат, качество обслуживания клиентов и спектр доступных финансовых

инструментов, прежде чем выбирать цифрового брокера.

|

1. Robinhood

2. Charles Schwab 3. Etoro 4. Tiger Brokers 5. IG Markets |

|

Небанковские

кредитные организации

|

Микрофинансовые

организации

Крауд-лендинговые платформы P2P займы позволяют финансировать бизнесу и частным лицам проекты, получая проценты выше депозитов, однако с большими рисками. |

1. LendingClub (USA)

2. Zopa (UK) 3. Dianrong (China) 4. Lendbox (India) |

Появление и развитие криптоиндустрии стало ведущим трендом современного мирового финансового рынка. Главная особенность цифровых валют состоит в том, что они не эмитируются коммерческими банками [8]. Оборот криптовалют находится вне государственного контроля, все сделки совершаются на децентрализованных платформах (рис. 1). Операции между контрагентами не подразумевают вмешательства какой-либо третьей стороны. В этой связи, у ряда специалистов возникло опасение вытеснения традиционных финансовых институтов с рынка. Однако реальная ситуация выглядит не так трагично. Появление финтех-компаний на рынке придало импульс технологическому развитию и традиционным участникам финансового рынка. При этом наблюдаются различные формы интеграции представителей ИТ-индустрии и финансовых институтов. Финтех-стартапы являются своеобразными «пионерами» финтеха, в связи с чем их объединение в том или ином варианте с финансовыми институтами представляется продуктивным направлением дальнейшей цифровизации финансового рынка.

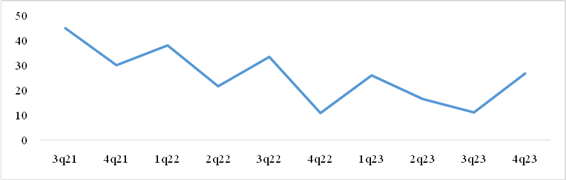

Рисунок 1. Разница оборотов между централизованными и децентрализованными биржами, в млрд. долл.

Источник: составлено авторами по материалам [20].

Как видно из рисунка 1, оборот между централизованными и децентрализованными биржами за период 3 кв. 2021 г. – 4 кв. 2023 г. имеет скачкообразную тенденцию, снижение составило 3,4 млрд. долл.

Локальные успехи стартапов позволили некоторым специалистам сделать выводы, что данная модель является более удачной для создания инноваций. Однако полагать, что данный подход во всех случаях предпочтительней, не совсем верно. У традиционных участников и стратегий есть свои преимущества. В таблице 3 систематизированы преимущества традиционных финансовых институтов и финтех-стартапов.

Таблица 3. Преимущества финансовых институтов и финтех стартапов

|

Преимущества

финансовых институтов

|

Преимущества

финтех стартапов

|

|

Экономия за счет масштаба и возможность распределять затраты на

настройку системы между различными структурными подразделениями в целях

снижения удельных затрат, приходящихся на единицу оказанной услуги

|

Быстрое и легкое изменение бизнес процессов и продуктов

|

|

Недочеты

в управлении рисками, например, не всегда приводят к необратимым последствиям

(традиционный институт имеет более широкую ресурсную базу, в связи с чем

разного рода незначительные нарушения регламентов и процедур не приводят к

банкротству)

|

У

финтех компаний риск выше и более незначительные ошибки могут привести к

закрытию. Инвесторы также несут огромный риск, инвестируя в них

|

|

Больше

ресурсов для разработок и развития (R&D)

|

Более

широкая доступность к решениям и программному обеспечению

|

|

Есть

команда – complience-а, которая следит за

соответствием деятельности законодательным актам и нормам

|

Практически

отсутствие комплаенс-контроля, нет необходимости выполнять регулятивные

требования (их еще не разработали). Облегченный процесс интеграции в силу

меньшей зарегулированности деятельности

|

|

Больше

клиентская база, расчет на массовость при привлечении и обслуживании

|

Имея

меньше клиентов, есть возможность, благодаря цифровым технологиям, стать

более клиенториентированными

|

|

В

зависимости от стратегии возможен вариант как собственно интеграции, так и

конвергенции

|

Уже

является результатом интеграции и имеет перспективы дальнейшего развития на

базе совершенствования продуктовой линейки, каналов обслуживания клиентов

|

Не смотря на преимущества, отражённые в таблице 3, существую некоторые проблемы в сотрудничестве между финансовыми институтами и финтех стартапами, перечислим основные:

– одна из наиболее серьезных сложностей – выполнение нормативных требований. Обе стороны должны предоставить доказательства соответствия нормативным стандартам, прежде чем вступать в партнерство;

– основная проблема, с которой сталкивается сотрудничество – это потенциальные финансовые потери. Подобная проблема особенно заметна для партнерств, ориентированных на выдачу кредитов;

– ещё одной проблемой при сотрудничестве финансовых институтов и финтех стартапов является – безопасность. Финтех-стартапы должны найти способ сохранить конфиденциальность частной информации потребителей и предприятий, и заверить клиентов в безопасности их данных.

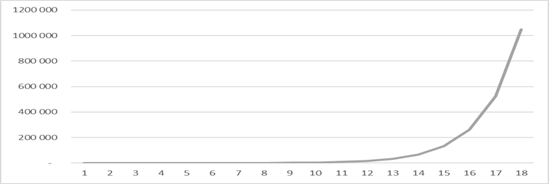

Динамическая модель программирования для булевых задач. Важно отметить, что цифровые решения на сегодняшний день являются императивом. Однако их самостоятельная разработка требует значительных затрат, различных ресурсов и принятия огромного риска. Различные ИТ-компании и стартапы готовы сотрудничать с традиционными игроками в этой области. Существует определенный набор форм интеграции, которые финансовая компания может выбрать для повышения эффективности своей деятельности на финансовом рынке. Решать данную задачу можно, подразделяя имеющиеся формы, в зависимости от этапов их реализации, однако в таком случае количество альтернатив будет увеличиваться, что приведет к проблеме комбинаторного взрыва, что означает кратный рост возможных вариантов выбора при добавлении одной альтернативы (рис. 2).

Рисунок 2. Количество всех возможных комбинаций от количества альтернатив

Источник: рассчитано авторами.

Как видно из рисунка 2, количество всех возможных комбинаций может достигать до 1000 000 и более. Экспоненциальный рост возможных комбинаций приводит к проблеме просчета различных вариантов, однако российские ученые предложили высокоинтенсивный алгоритм динамического программирования для решения булевых задач. Формулируется она следующим образом: даны различные составные варианты решения комплексной задачи, которые в свою очередь характеризуются затратами и результатами, а также имеется ограничение по ресурсам на её решение. Задается сематическая матрица, сутью которой являются логические связи между процессами: взаимоисключающие процессы ( [a, b]), обязательный выбор хотя бы одного из вариантов ({a, b}) и логическая связь импликации говорит о том, что для выполнения мероприятия в направлении стрелки необходимо выполнить мероприятие, из которой она исходит (a–>b). Далее необходимо рассчитать эффект и провести его оптимизацию, то есть, осуществить поиск максимума или минимума [10].

Для разработки данной модели использовались данные, собранные авторами.

Таблица 4. Матица мероприятий, млн. долл.

|

Формы интеграции

|

Затраты, млн. долл.

|

Ожидаемый эффект, млн. долларов

|

|

1ин_Соглашение об

обмене данных

|

0,005

|

0,00525

|

|

2ин_Интеграция API

|

0,6

|

0,72

|

|

3ин_Аутсорсинг и

«белая маркировка»

|

4,25

|

4,57

|

|

4ин_Инкубаторы и

акселераторы

|

1,2

|

1,33

|

|

5ин_Стратегические

партнерства и альянсы

|

21,48

|

32,91

|

|

6ин_Совместное

предприятие

|

79,38

|

88,9056

|

|

7ин_Слияние и

поглощение

|

50

|

54,8

|

|

1от_Соглашение об

обмене данных

|

0,008

|

0,00812

|

|

2от_Интеграция API

|

0,35

|

0,413

|

|

3от_Аутсорсинг и

«белая маркировка»

|

5,748

|

6,2768

|

|

4от_Инкубаторы и

акселераторы

|

0,8

|

0,8256

|

|

5от_Стратегические

партнерства и альянсы

|

22,02

|

33,9108

|

|

6от_Совместное

предприятие

|

72,26

|

79,3414

|

|

7от_Слияние и поглощение

|

43

|

49,45

|

– «ин» – иностранные решения;

– «от» – отечественные решения.

Источник: составлено авторами по материалам [1; 2; 14; 18; 21; 23; 24-26; 29; 30].

Логические связи даны следующие:

1. {1,2,3,4,5,6,7,8,9,10,11,12,13,14}

2. [1,8]

3. [2,9]

4. [3,10]

5. [4,11]

6. [5,12]

7. [6,13]

8. [7,14]

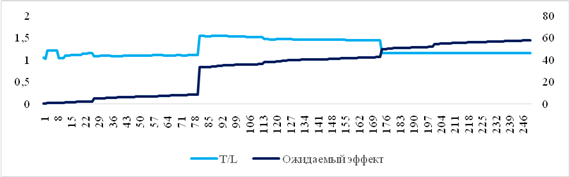

Соответственно необходимо выбрать альтернативу, или хотя бы одно из предложенных решений. На рисунке 3 представлены результаты расчета с ограничением в ресурсах объёмом 70 млн. долл. для решения задачи максимизации эффекта. Расчеты были проведены в программной среде R studio при помощи библиотеки Combinatorics [1].

Рисунок 3. Эффект дохода к

затратам, млн

Рисунок 3. Эффект дохода к

затратам, млн

Источник: расчеты авторов.

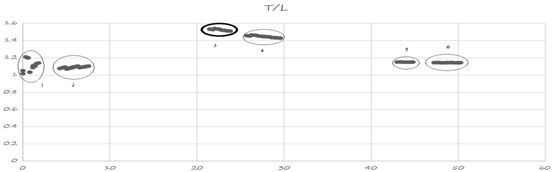

Первый вывод можно сделать из рисунка 3 по результатам расчета. Необходимо отметить, что эффект в абсолютном выражении идет от меньшего к большему (правая шкала). То есть вариант 1 – самый минимум с точки зрения эффекта, а 250 – самый максимум. Однако, как видно из графика, самый большой эффект не означает самую большую отдачу от вложений. На рисунке 4 видно, что точки группируются в 6 групп. С точки зрения затрат и эффекта T/L самой благоприятной является 3-яя группа, которая выделена более ярким овалом и помечена цифрой 3.

Рисунок 4. Отношение затрат и T/L

Источник: расчеты авторов.

Результат расчета модели представляют собой таблицу, в которой данные ранжируются от минимального эффекта до максимального. Таким же образом рассчитывается совокупный убыток и прибыльность, а также варианты интеграции, которые дают подобный эффект. В таблице 5 представлены результаты от шага 75 до 120 (выделенная овалом 3-яя группа из рисунка 4), которые могут стать финальным вариантом выбора.

Таблица 5. Результат расчёта модели

|

Шаг

|

Ожидаемый эффект

|

Затраты

|

T/L

|

Варианты интеграции

| ||||

|

75

|

8.0303

|

7.298

|

1.10034

|

4ин,

|

2от,

|

3от

|

|

|

|

76

|

8.03555

|

7.303

|

1.10031

|

1ин,

|

4ин,

|

2от,

|

3от

|

|

|

77

|

8.03842

|

7.306

|

1.10025

|

4ин,

|

1от,

|

2от,

|

3от

|

|

|

78

|

8.3268

|

7.548

|

1.10318

|

2ин,

|

4ин,

|

3от

|

|

|

|

79

|

8.33205

|

7.553

|

1.10314

|

1ин,

|

2ин,

|

4ин,

|

3от

|

|

|

80

|

8.33492

|

7.556

|

1.10309

|

2ин,

|

4ин,

|

1от,

|

3от

|

|

|

81

|

32.91

|

21.48

|

1.53212

|

5ин

|

|

|

|

|

|

82

|

32.91525

|

21.485

|

1.53201

|

1ин,

|

5ин

|

|

|

|

|

83

|

32.91812

|

21.488

|

1.53193

|

5ин,

|

1от

|

|

|

|

|

84

|

33.3335

|

21.83

|

1.52696

|

5ин,

|

2от

|

|

|

|

|

85

|

33.33875

|

21.835

|

1.52685

|

1ин,

|

5ин,

|

2от

|

|

|

|

86

|

33.34162

|

21.838

|

1.52677

|

5ин,

|

1от,

|

2от

|

|

|

|

87

|

33.9108

|

22.02

|

1.54

|

5от

|

|

|

|

|

|

88

|

33.91605

|

22.025

|

1.53989

|

1ин,

|

5от

|

|

|

|

|

89

|

33.91892

|

22.028

|

1.53981

|

1от,

|

5от

|

|

|

|

|

90

|

34.3343

|

22.37

|

1.53484

|

2от,

|

5от

|

|

|

|

|

91

|

34.33955

|

22.375

|

1.53473

|

1ин,

|

2от,

|

5от

|

|

|

|

92

|

34.34242

|

22.378

|

1.53465

|

1от,

|

2от,

|

5от

|

|

|

|

93

|

34.6308

|

22.62

|

1.53098

|

2ин,

|

5от

|

|

|

|

|

94

|

34.63605

|

22.625

|

1.53088

|

1ин,

|

2ин,

|

5от

|

|

|

|

95

|

34.63892

|

22.628

|

1.5308

|

2ин,

|

1от,

|

5от

|

|

|

|

96

|

34.7364

|

22.82

|

1.52219

|

4от,

|

5от

|

|

|

|

|

97

|

34.74165

|

22.825

|

1.52209

|

1ин,

|

4от,

|

5от

|

|

|

|

98

|

34.74452

|

22.828

|

1.52201

|

1от,

|

4от,

|

5от

|

|

|

|

99

|

35.1599

|

23.17

|

1.51748

|

2от,

|

4от,

|

5от

|

|

|

|

100

|

35.16515

|

23.175

|

1.51737

|

1ин,

|

2от,

|

4от,

|

5от

|

|

|

101

|

35.16802

|

23.178

|

1.5173

|

1от,

|

2от,

|

4от,

|

5от

|

|

|

102

|

35.2408

|

23.22

|

1.51769

|

4ин,

|

5от

|

|

|

|

|

103

|

35.24605

|

23.225

|

1.51759

|

1ин,

|

4ин,

|

5от

|

|

|

|

104

|

35.24892

|

23.228

|

1.51752

|

4ин,

|

1от,

|

5от

|

|

|

|

105

|

35.4564

|

23.42

|

1.51394

|

2ин,

|

4от,

|

5от

|

|

|

|

106

|

35.46165

|

23.425

|

1.51384

|

1ин,

|

2ин,

|

4от,

|

5от

|

|

|

107

|

35.46452

|

23.428

|

1.51377

|

2ин,

|

1от,

|

4от,

|

5от

|

|

|

108

|

35.6643

|

23.57

|

1.51312

|

4ин,

|

2от,

|

5от

|

|

|

|

109

|

35.66955

|

23.575

|

1.51302

|

1ин,

|

4ин,

|

2от,

|

5от

|

|

|

110

|

35.67242

|

23.578

|

1.51295

|

4ин,

|

1от,

|

2от,

|

5от

|

|

|

111

|

35.9608

|

23.82

|

1.50969

|

2ин,

|

4ин,

|

5от

|

|

|

|

112

|

35.96605

|

23.825

|

1.50959

|

1ин,

|

2ин,

|

4ин,

|

5от

|

|

|

113

|

35.96892

|

23.828

|

1.50952

|

2ин,

|

4ин,

|

1от,

|

5от

|

|

|

114

|

37.48

|

25.73

|

1.45667

|

3ин,

|

5ин

|

|

|

|

|

115

|

37.48525

|

25.735

|

1.45659

|

1ин,

|

3ин,

|

5ин

|

|

|

|

116

|

37.48812

|

25.738

|

1.45653

|

3ин,

|

5ин,

|

1от

|

|

|

|

117

|

37.9035

|

26.08

|

1.45336

|

3ин,

|

5ин,

|

2от

|

|

|

|

118

|

37.90875

|

26.085

|

1.45328

|

1ин,

|

3ин,

|

5ин,

|

2от

|

|

|

119

|

37.91162

|

26.088

|

1.45322

|

3ин,

|

5ин,

|

1от,

|

2от

|

|

|

120

|

38.4808

|

26.27

|

1.46482

|

3ин,

|

5от

|

|

|

|

|

121

|

38.48605

|

26.275

|

1.46474

|

1ин,

|

3ин,

|

5от

|

|

|

|

122

|

38.48892

|

26.278

|

1.46468

|

3ин,

|

1от,

|

5от

|

|

|

|

123

|

38.9043

|

26.62

|

1.46147

|

3ин,

|

2от,

|

5от

|

|

|

|

124

|

38.90955

|

26.625

|

1.46139

|

1ин,

|

3ин,

|

2от,

|

5от

|

|

|

125

|

38.91242

|

26.628

|

1.46133

|

3ин,

|

1от,

|

2от,

|

5от

|

|

|

126

|

39.2008

|

26.87

|

1.45891

|

2ин,

|

3ин,

|

5от

|

|

|

|

127

|

39.20605

|

26.875

|

1.45883

|

1ин,

|

2ин,

|

3ин,

|

5от

|

|

|

128

|

39.20892

|

26.878

|

1.45877

|

2ин,

|

3ин,

|

1от,

|

5от

|

|

|

129

|

39.3064

|

27.07

|

1.45203

|

3ин,

|

4от,

|

5от

|

|

|

|

130

|

39.31165

|

27.075

|

1.45195

|

1ин,

|

3ин,

|

4от,

|

5от

|

|

|

131

|

39.31452

|

27.078

|

1.4519

|

3ин,

|

1от,

|

4от,

|

5от

|

|

|

132

|

39.7299

|

27.42

|

1.44894

|

3ин,

|

2от,

|

4от,

|

5от

|

|

|

133

|

39.73515

|

27.425

|

1.44887

|

1ин,

|

3ин,

|

2от,

|

4от,

|

5от

|

|

134

|

39.73802

|

27.428

|

1.44881

|

3ин,

|

1от,

|

2от,

|

4от,

|

5от

|

|

135

|

39.8108

|

27.47

|

1.44925

|

3ин,

|

4ин,

|

5от

|

|

|

|

136

|

39.81605

|

27.475

|

1.44917

|

1ин,

|

3ин,

|

4ин,

|

5от

|

|

|

137

|

39.81892

|

27.478

|

1.44912

|

3ин,

|

4ин,

|

1от,

|

5от

|

|

|

138

|

40.0264

|

27.67

|

1.44656

|

2ин,

|

3ин,

|

4от,

|

5от

|

|

|

139

|

40.03165

|

27.675

|

1.44649

|

1ин,

|

2ин,

|

3ин,

|

4от,

|

5от

|

|

140

|

40.03452

|

27.678

|

1.44644

|

2ин,

|

3ин,

|

1от,

|

4от,

|

5от

|

|

141

|

40.1876

|

27.768

|

1.44726

|

3от,

|

5от

|

|

|

|

|

142

|

40.19285

|

27.773

|

1.44719

|

1ин,

|

3от,

|

5от

|

|

|

|

143

|

40.19572

|

27.776

|

1.44714

|

1от,

|

3от,

|

5от

|

|

|

|

144

|

40.2343

|

27.82

|

1.44624

|

3ин,

|

4ин,

|

2от,

|

5от

|

|

|

145

|

40.23955

|

27.825

|

1.44617

|

1ин,

|

3ин,

|

4ин,

|

2от,

|

5от

|

|

146

|

40.24242

|

27.828

|

1.44611

|

3ин,

|

4ин,

|

1от,

|

2от,

|

5от

|

|

147

|

40.5308

|

28.07

|

1.44392

|

2ин,

|

3ин,

|

4ин,

|

5от

|

|

|

148

|

40.53605

|

28.075

|

1.44385

|

1ин,

|

2ин,

|

3ин,

|

4ин,

|

5от

|

|

149

|

40.53892

|

28.078

|

1.4438

|

2ин,

|

3ин,

|

4ин,

|

1от,

|

5от

|

|

150

|

40.6111

|

28.118

|

1.44431

|

2от,

|

3от,

|

5от

|

|

|

Из таблицы 5 и рисунков 3 и 4 следует, что количество возможных форм интеграции не имеет линейного эффекта. Самой перспективной с точки зрения прибыльности является третья группа, в которой можно выделить следующие основные стратегии.

Первой является выбор самого высокого значения коэффициента эффекта от затрат (столбец T\L в таблице 5) под номером 87, который достигается за счет стратегического партнерства с технологической фирмой из России. Такой стратегией в силу высоких затрат могут воспользоваться крупные финансовые институты и экосистемы [4].

Вторая стратегия дает дополнительно 2 млн. долл. эффекта в абсолютном выражении, однако теряется эффективность от вложений. В таблице 5 данный вариант находится под номером 112, в котором подразумеваются отечественные партнеры по стратегическому партнерству (5от) и зарубежные фирмы по обмену данными (1ин), интеграции API (2ин) и инкубаторы с акселераторами (4ин). Однако, если перед выбором формы интеграции выступает финансовый институт с государственным участием, то ему необходимо учитывать программу импортозамещения, как в связи с необходимостью выполнения указов президента, так и для нивелирования риска санкций. В таком случае предпочтительным окажется вариант 100 для поддержки отечественных разработчиков: обмен данными с иностранными партнерами (1от) и интеграция API (2от), инкубаторы и акселераторы (4от), а также стратегические партнерства (5от) с отечественными технологическими компаниями.

Заключение

Основным преимуществом предложенного решения является его возможная масштабируемость с точки зрения альтернатив, а также усложнение логических связей. Имеется решение как для достижения максимальных показателей таких, как рентабельность, доход, прибыль и т.д., так и для минимизации затрат, риска и т.д. Данный метод может быть использован для принятия решений о выборе форм интеграции международными финансовыми институтами с технологическими компаниями для увеличения конкурентоспособности своих услуг на мировом финансовом рынке. Для менее крупных участников мирового финансового рынка, например, стартапов, можно выставить логические связи менее сложные, поставить более меньший бюджет, и более подробно расписать каждый из этапов интеграции, исходя из специфики деятельности.

В заключение стоит отметить, что интеграционные процессы в финансовом секторе, таким образом, являются естественным процессом трансформации традиционных финансовых институтов, что позволяет упрочить рыночные позиции, вновь образующихся интегрированных структур, то есть, развить свои конкурентные преимущества. Основными направлениями достижения конкурентных преимуществ финансовыми институтами является дифференциация осуществляемой деятельности, расширение спектра предоставляемых финансовых услуг и снижение величины затрат, а также «пионерная стратегия» – ранний выход на рынок с новой услугой.

References:

5 Biggest Leasing Companies in the WorldInsider monkey. Retrieved April 03, 2024, from https://www.insidermonkey.com/blog/5-biggest-leasing-companies-in-the-world-1086670/?singlepage=1

Almasi V. (2010). Difficulties and Solutions for the Brokers in the Digital Era SSRN Electronic Journal. doi: 10.2139/ssrn.1716437.

Americas median size in fintechStatista.com. Retrieved April 02, 2024, from https://www.statista.com/statistics/1313273/americas-median-manda-size-in-fintech/

Best Factoring CompaniesInvestopedia. Retrieved April 02, 2024, from https://www.investopedia.com/best-factoring-companies-5084553

Blinkova I.V. (2013). Sovmestnye predpriyatiya kak vazhnaya forma mezhdunarodnoy biznes-deyatelnosti v innovatsionnoy sfere [Joint ventures as an important form of international business activities for innovation]. International Research Journal. (5-2(12)). 28-30. (in Russian).

Charyev Sh., Durdylyeva S. (2023). Kharakteristika uchastnikov mirovogo finansovogo rynka [Characteristics of participants in the global financial market]. Mezhdunarodnyy nauchnyy zhurnal «Vsemirnyy uchenyy». 1 (13). 450-453. (in Russian).

CoinmarketcapWeb archive. Retrieved April 04, 2023, from https://web.archive.org/web/20210101000000*/https://coinmarketcap.com/rankings/exchanges/

Desai M.A., Foley C.F., Hines Jr.J.R. (2004). The costs of shared ownership: Evidence from international joint ventures Journal of Financial Economics. 73 (2). 323-374. doi: 10.2139/ssrn.324123.

Elets Top 100 NBFCs Ranking – 2023The banking and finance. Retrieved April 04, 2023, from https://bfsi.eletsonline.com/elets-top-100-nbfcs-ranking-2023/

Eskindarov M.A., Zvonova E.A., Antropov V.V. i dr. (2021). Mirovye finansy [Global finance] Moscow: KnoRus. (in Russian).

Exchange data international ediDatarade. Retrieved March 01, 2024, from https://datarade.ai/data-providers/exchange-data-international-edi/profile

Glebova A.G., Ivanovskaya Zh. V., Lukashenko I.V. (2022). Finansovye tekhnologii nefinansovyh ekosistem: mirovaya praktika [Financial technologies of non-financial ecosystems: world practice]. Economy. Taxes. Law. 15 (1). 72-80. (in Russian). doi: 10.26794/1999-849X-2022-15-1-72-80.

How much business owner makes financial api providersFinmodelslab.com. Retrieved April 02, 2024, from https://finmodelslab.com/blogs/how-much-makes/how-much-business-owner-makes-financial-api-providers

IT outsourcing costsStartups.epam.com. Retrieved April 01, 2024, from https://startups.epam.com/blog/it-outsourcing-costs

IT outsourcing statisticsKruschecompany.com. Retrieved April 01, 2024, from https://kruschecompany.com/it-outsourcing-statistics/

KPMG_pulse of fintechKpmg. Retrieved April 08, 2024, from https://home.kpmg/content/dam/kpmg/xx/pdf/2020/09/pulse-of-fintech-h1-2020.pdf

Knyazeva E.G., Razumovskaya E.A., Mokeeva N.N., Lvova M.I., Shkolik O.A., Istomina Yu.V. (2021). Finansovye rynki i instituty [Financial markets and institutions] Yekaterinburg: Uralskiy federalnyy universitet imeni pervogo Prezidenta Rossii B.N. Eltsina. (in Russian).

Krutyakov V.S. (2022). Ekosistema kak vysshaya stadiya integratsii i eyo riski [Ecosystem as the highest stage of integration and its risks]. Financial economics. (10). 132-135. (in Russian).

Krutyakov V.S. (2022). Problemy regulirovaniya finansovoy deyatelnosti tekhnologicheskikh kompaniy [The problems of regulating the financial activities of technology companies]. Aktualnye voprosy sovremennoy ekonomiki. (4). 437-442. (in Russian).

Krutyakov V.S., Bich M.G. (2024). Integratsiya finansovyh institutov i tekhnologicheskikh kompaniy kak faktor uprocheniya liderstva krupneyshikh bankov [Integration of financial institutions and technology companies as a factor in strengthening the leadership of the largest banks]. Financial management. (1). 22-30. (in Russian). doi: 10.25806/fm1202422-30.

Lee In, Yong Jae Shin (2018). Fintech: Ecosystem, business models, investment decisions, and challenges Business horizons. 61 (1). 35-46. doi: 10.1016/j.bushor.2017.09.003.

Leschenko Yu.G., Medvedeva E.A. (2018). Risk-Fintech kak skrytaya ugroza ekonomicheskoy bezopasnosti natsionalnoy bankovskoy sistemy [Risk-Fintech as a hidden threat to the economic security of the national banking system]. Economic security. 1 (4). 323-336. (in Russian). doi: 10.18334/ecsec.1.4.100550.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2024). Kiberbezopasnaya ekosistema roznichnyh tsifrovyh valyut tsentralnyh bankov: proekt «Sela» i ego sostavlyayushchie [Cybersecure ecosystem of retail digital currencies of central banks: the «Sela» project and its components]. Banking services. (2). 2-10. (in Russian). doi: 10.36992/2075-1915_2024_2_2.

M&A activity blockchain financial services industryRetailbankerinternational.com. Retrieved April 01, 2024, from https://www.retailbankerinternational.com/dashboards/deals-dashboards/ma-activity-blockchain-financial-services-industry/?cf-view

M&A trends in the global professional services industryGpmip.com. Retrieved April 01, 2024, from https://gpmip.com/ma-trends-in-the-global-professional-services-industry/

Morozova O.A. (2021). Kiberugrozy tsifrovyh platform: osnovnye riski, fakty i trendy [Cyber threats of the digital economy: the main risks, facts and trends]. Sberegatelnoe delo za rubezhom. (2). 29-38. (in Russian). doi: 10.36992/75692_2021_2_29.

Nonbanking financial institutionThe World Bank. Retrieved April 03, 2024, from https://www.worldbank.org/en/publication/gfdr/gfdr-2016/background/nonbank-financial-institution

Ross G.V., Likhtenshteyn V.E. (2022). Ravnovesnye sluchaynye protsessy: teoriya, praktika, infobiznes [Equilibrium random processes: theory, practice, infobusiness] Moscow: Finansy i statistika. (in Russian).

Semeko G.V. (2019). Neobanki: mirovoy opyt i osobennosti Rossii [Neobanks: world experience and peculiarities of Russia]. Sotsialnye i gumanitarnye nauki. Otechestvennaya i zarubezhnaya literatura. Seriya 2: Ekonomika. Referativnyy zhurnal. (3). 93-98. (in Russian).

Страница обновлена: 25.04.2025 в 13:55:41