Development of automated solutions for internal control tasks in construction organizations

Danilova T.V.1, Aruchidi N.A.1![]() , Kalugyan K.Kh.1

, Kalugyan K.Kh.1![]() , Shcherbakov S.M.1

, Shcherbakov S.M.1![]()

1 Ростовский государственный экономический университет (РИНХ)

Download PDF | Downloads: 20

Journal paper

Informatization in the Digital Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 5, Number 2 (April-June 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=71962599

Abstract:

The article analyses, simulates and designs information and software for the internal control system of an organisation on the example of companies in the construction industry. Within the framework of a meaningful analysis, the main functions and components of the internal control system, as well as their interrelationships, are identified. As a result of the research, an automated information system of internal control in a construction organisation was developed. The automated system of internal control operations is implemented in the form of a configuration "1C: Enterprise". The architecture of the information system is described; and the subsystems implementing individual tasks are presented. The developed components of the internal control software, including primary documents and reference books, are described.

The generated reports on the compliance with the rules and deadlines of the performed work, violations and their elimination are presented. The use of an automated internal control system improves the effectiveness of internal control procedures in a construction organisation and contributes to the development of the company as a whole.

Keywords: construction organization, internal control, automation, 1C: Enterprise, reference book, document, report

JEL-classification: A33, L74, C80, L86

Введение

Внутренний контроль является инструментом предупреждения, выявления и устранения от установленных правил и процедур отклонений в действиях сотрудников предприятия и совершаемых ими операциях с тем, чтобы избежать искажений данных учета и отчетности, что в свою очередь может снизить общую эффективность деятельности организации [1, 2-5, 9, 11-13, 15-17].

Система внутреннего контроля (СВК) представляет собой совокупность методов и процедур, которые используются менеджерами организации, заинтересованными в успешной работе, для упорядоченного ведения финансово-хозяйственной деятельности [1, 8-12, 14-16].

Внутренний контроль может быть рассмотрен как составная часть системы управления рисками. Ключевыми направлениями работы системы внутреннего контроля являются: обеспечение сохранности активов организации; соблюдение законодательства; своевременная подготовка достоверной финансовой отчетности; соответствие операций, выполняемых работниками организации, должностным инструкциям, регламентирующим документам, правилам и процедурам.

Основные элементы СВК включают контрольную среду, оценку рисков, процедуры внутреннего контроля, подсистему связи и информации, оценку системы внутреннего контроля [1, 2-5, 9, 11-13, 15-17]. В настоящее время внутренний контроль становится неотъемлемой частью системы управления различных предприятий и организаций и обеспечивает руководителей достоверной информацией об эффективности их деятельности.

В рамках СВК осуществляется регулярный фактический и документальный контроль операций всех бизнес-процессов на различных этапах их исполнения, выявляются проблемные зоны, идентифицируются и оцениваются риски, и, что наиболее важно, предлагаются пути и рекомендации для устранения недостатков, а именно, проектируются и внедряются контрольные процедуры. Следовательно, можно рассматривать систему внутреннего контроля ка неотъемлемую составляющую всех процессов деятельности предприятия. Поэтому решать задачу создания эффективной системы внутреннего контроля необходимо путем проектирования и внедрения инструментов СВК в процессную модель предприятия и через закрепление элементов СВК в управляющих документах организации, которые регламентируют практическую работу ее подразделений и сотрудников.

Для внедрения эффективной системы внутреннего контроля в организации необходимо [1, 2-5, 8-16]:

- провести экспресс-аудит и оценку зрелости элементов внутреннего контроля, существующих в организации;

- разработать политику по управлению рисками, положение о внутреннем контроле и «дорожную карту» практического внедрения или совершенствования элементов СВК в организации;

- провести необходимое обучение руководителей и специалистов принципам и требованиям СВК;

- создать рабочую группу для практического внедрения СВК в организации;

- разработать пооперационную процессную модель организации или адаптировать к требованиям СВК имеющуюся;

- выполнить идентификацию и оценку рисков, связанных с операциями в процессах и спроектировать контрольные процедуры, соответствующие идентифицированным рискам;

- разработать порядок документального подтверждения фактов и результатов выполнения контрольных процедур и способы оценки эффективности (тестирования) контрольных процедур;

- разработать организационно-распорядительные документы (положения о подразделениях, регламенты работы подразделений, функциональные и должностные инструкции) в соответствии с требованиями СВК, включая соответствующие им матрицы рисков и контрольных процедур;

- подготовить технические требования и предложения по автоматизации системы внутреннего контроля;

- разработать установленный действующим законодательством комплект документов СВК, необходимый для перехода организации в режим налогового мониторинга.

Автоматизация СВК позволяет выявлять возможные риски на ранних стадиях и оперативно принимать меры по их предотвращению. Также значительно снижается влияние человеческого фактора. Несмотря на закрепившийся в последнее десятилетие тренд по цифровизации и автоматизации бизнес-процессов организаций всех секторов экономики, включая строительный, более половины (58 %) опрошенных руководителей организаций заявили, что не используют в настоящее время специализированное программное обеспечение (ПО) для автоматизации управления внутренним аудитом. Данный показатель остался на уровне 2018 г. (также 58 %) [13]. Среди оставшихся 42 % респондентов наиболее популярным (30%) оказалось использование ПО собственной разработки для целей автоматизации процессов внутреннего аудита по сравнению с «коробочными» продуктами. Это обусловлено тем, что типовые разработки не интегрированы с системой риск-менеджмента, используемой в их организации.

Таким образом, проведенный анализ источников показывает актуальность моделирования, проектирования и разработки автоматизированного решения задач внутреннего контроля строительной организации. Результатом настоящей работы станет модель информационного обеспечения системы внутреннего контроля и ее программная реализация в виде автоматизированной информационной системы.

Основная часть

В строительном производстве проведение документального сопровождения технологических процессов контроля исполнительной дисциплины, учета и нормативов списания материальных элементов, качества возведения объектов строительства, соблюдения техники безопасности без применения современных инструментов цифровизации сильно затруднено и малоэффективно.

В целях решения этих задач была разработана автоматизированная информационная система внутреннего контроля в строительной организации (АИС ВКСО). Разработка АИС выполнена на платформе «1С: Предприятие 8.3», которая зарекомендовала себя как среда автоматизации хозяйственной деятельности организаций и предприятий в различных сферах.

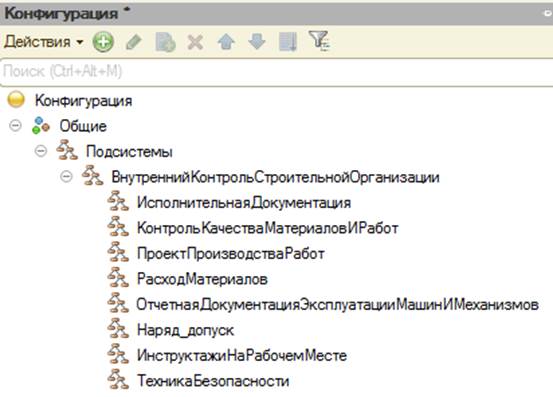

Подсистемы, на которые разделена АИС ВКСО, отражают разделы внутреннего контроля (рисунок 1).

Рисунок 1 – Подсистемы АИС ВКСО

Источник: составлено авторами

В каждую из подсистем добавлены соответствующие документы. В подсистеме «Исполнительная документация» находятся документы – формы: акт освидетельствования геодезической разбивочной основы объекта капитального строительства; акт разбивки осей объекта капитального строительства на местности; акт освидетельствования скрытых работ; акт освидетельствования ответственных конструкций; акт освидетельствования участков сетей инженерно-технического обеспечения; общий журнал работ; журнал бетонных работ; журнал сварочных работ; журнал антикоррозионной защиты сварных соединений; акт об изготовлении контрольных образцов; температурный лист.

Подсистема «Контроль качества материалов и работ» включает в себя документы: Журнал операционного контроля, Акт проверки государственным надзором, Предписание об устранении выявленных нарушений, Извещение об устранении выявленных нарушений, Журнала авторского надзора, Акт приемки законченного строительством построенного, реконструированного, отремонтированного объекта капитального строительства.

Документы подсистемы «Проект производства работ»: Проект производства работ (ППР) и Технологическая карта (ТК).

Подсистема «Расход материалов» содержит документы: Краткий отчет о расходе материалов (форма М-29) и Отчет о расходе материалов (расширенная форма М-29).

Документы, включенные в подсистему «Отчетная документация эксплуатации машин и механизмов» [6]: Акт приемки-передачи арендуемой строительной техники, Рапорт о работе башенного крана (форма ЭСМ-1), Путевой лист строительной машины (форма ЭСМ-2), Рапорт о работе строительной машины (механизма) (форма ЭСМ-3), Рапорт-наряд о работе строительной машины (механизма) (форма ЭСМ-4), Карта учета работы строительной машины (механизма) (форма ЭСМ-5), Журнал учета работы строительных машин (механизмов) (форма ЭСМ-6), Справка о выполненных работах (услугах) (форма ЭСМ-7).

Подсистема «Наряд-допуск» содержит документ «Наряд-допуск».

Документы, входящие в подсистему «Инструктажи на рабочем месте»: Первичный инструктаж, Повторный инструктаж, Внеплановый инструктаж, Целевой инструктаж.

И последняя созданная подсистема «Техника безопасности» включает в себя документ «Акт-допуск для производства строительно-монтажных работ на территории организации».

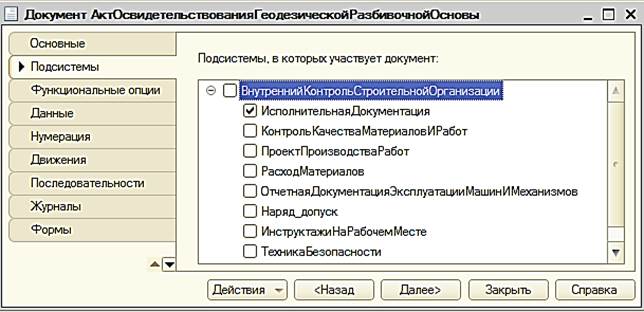

Принадлежность к той или иной подсистеме в документе устанавливается на вкладке «Подсистемы» (рисунок 2).

Рисунок 2 – Установка принадлежности документа к подсистеме

Источник: составлено авторами

Все документы созданы в режиме Конфигуратора. В отдельную подсистему выделена нормативно-справочная информация, включающая актуальные справочники.

Скрытые работы – это работы, оказывающие влияние на безопасность объекта и контроль за выполнением которых не может быть проведен после выполнения последующих работ. Это закреплено в п.3.45 Свода правил (СП) 48.13330.2019. В соответствии с этим сводом правил в конфигурации заполнен справочник «Перечень скрытых работ, подлежащих освидетельствованию» [6].

В Приказе Ростехнадзора от 26.12.2006 г. № 1128 (ред. от 09.11.2017) «Об утверждении и введении в действие требований к составу и порядку ведения исполнительной документации при строительстве, реконструкции, капитальном ремонте объектов капитального строительства и требований, предъявляемых к актам освидетельствования работ, конструкций, участков сетей инженерно-технического обеспечения» приведен перечень участков инженерно-технического обеспечения. Этот перечень введен в конфигурацию в виде соответствующего справочника [6].

Комплект рабочих чертежей с надписями о соответствии выполненных в натуре работ этим чертежам, сделанными лицами, ответственными за производство строительно-монтажных работ на основании распорядительного документа (приказа), подтверждающего полномочия лица, выполняется согласно п. 5.6 в ред. Приказа Ростехнадзора от 26.10.2015 г. № 428.

В АИС ВКСО в виде справочников добавлены Перечень исполнительных чертежей участков инженерно-технического обеспечения внутри здания (сооружения) и Перечень исполнительных схем и профилей участков инженерно-технического обеспечения.

Справочник «Испытания и опробования технических устройств и участков сетей инженерно-технического обеспечения» заполнен в соответствии с утвержденными строительными правилами (СП) по следующим разделам: Внутренние сети водопровода (СП 73.13330.2012), Автоматическое пожаротушение (СП 73.13330.2012), Внутренние сети канализации (СП 73.13330.2012), Отопление (СП 73.13330.2012), Вентиляция (СП 73.13330.2012), Теплоснабжение приточных установок (СП 73.13330.2012), Монтаж насосных станций (СП 73.13330.2012), Монтаж индивидуального теплового пункта: ИТП, ТРП, ЦТП (СП 73.13330.2012), Монтаж лифтов (ГОСТ Р 53780-2010), Электротехнические устройства (И 1.13-07), Наружные сети водоснабжения и канализации (СНиП 3.05.04-85), Наружные сети электроснабжения (И 1.13-07), Технологическое оборудование и технологические трубопроводы (СНиП 3.05.05-84, СП 73.13330.2012), Наружные тепловые сети (СП 124.13330.2012) [6].

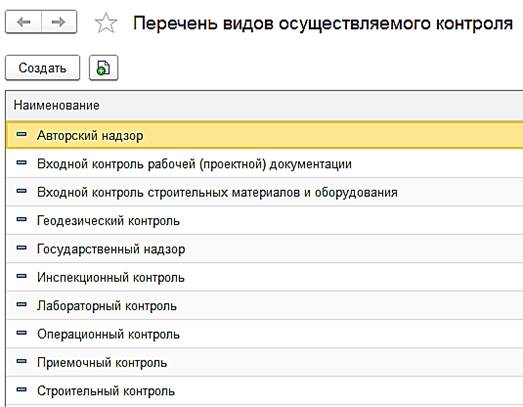

В справочнике на рисунке 3 введены позиции перечня видов осуществляемого контроля.

Рисунок 3 – Справочник «Перечень видов осуществляемого контроля»

Источник: составлено авторами

Проект производства работ (ППР) является элементом организационно-технологической документации, который определяет технологические процессы и операции строительных работ, качество их выполнения, сроки, ресурсы и мероприятия по безопасности. Технологическая карта (ТК) представляет собой элемент организационно-технологической документации, который определяет состав операций и средств механизации, требования к их качеству и трудоемкость.

Состав и содержание ППР должны соответствовать требованиям п. 5.7.5 СП 48.13330.2011, а также рекомендациям МДС 12-81.2007. Требования к составу и содержанию ТК определены в МДС 12-29.2006. Виды работ, рассматриваемых в проекте производства работ (ППР) и технологической карте (ТК), введены в справочник «Виды работ, рассматриваемых в ППР и ТК» [6].

Далее в АИС ВКСО были созданы формы различных документов, посредством которых вносится информация о ходе строительства.

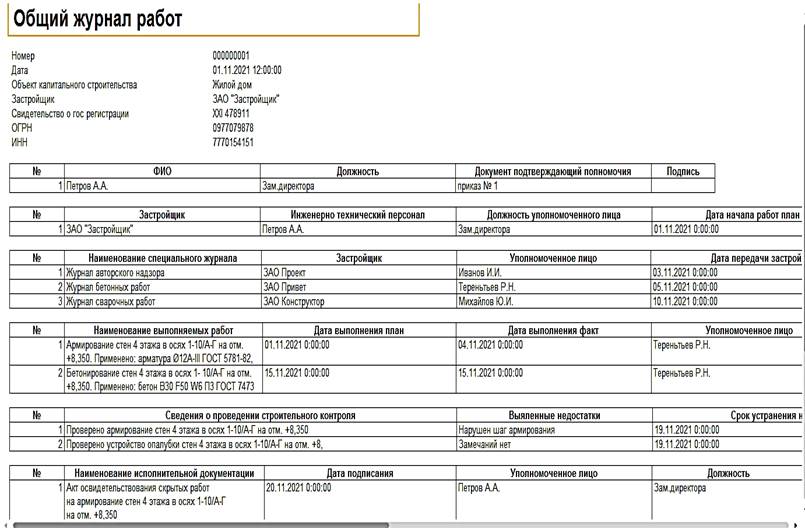

Общий журнал работ – документ, отражающий последовательность осуществления строительства, реконструкции или капитального ремонта объекта, включая условия и сроки выполнения всех работ, а также сведения о строительном контроле и государственном строительном надзоре. Он включает несколько вкладок в виде разделов.

Раздел 1 содержит список инженерно-технического персонала, осуществляющего строительство объекта. Раздел 2 включает перечень специальных журналов, в которых ведется учет выполнения работ, а также журналов авторского надзора. Раздел 3 содержит данные о работах, выполняемых в процессе строительства.

В соответствии с ч. 7 ст. 53 Градостроительного кодекса замечания застройщика или заказчика о недостатках выполнения работ оформляются в письменной форме. Об устранении недостатков составляется акт. В разделе 4 указывается номер и дата акта устранения указанных недостатков [6].

Перечень исполнительной документации (с указанием вида работ, места расположения конструкций, участков сетей инженерно-технического обеспечения и т.д.) указывается в общем журнале работ в разделе 5 (рисунок 4).

Рисунок 4 – Печатная форма документа «Общий журнал работ»

Источник: составлено авторами

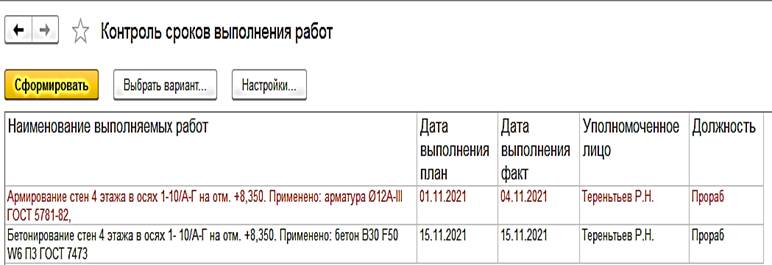

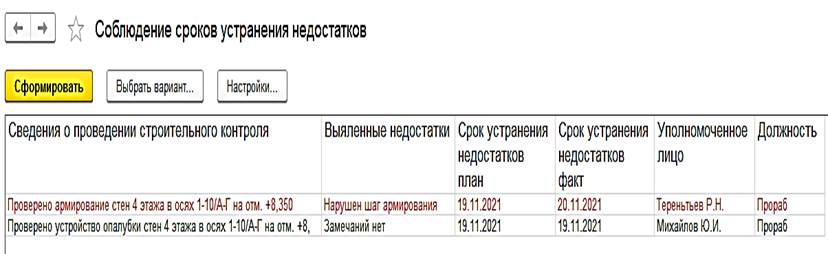

Анализируя введенную в АИС ВКСО информацию, можно получить отчеты в различных разрезах, например, отчет о контроле сроков выполнения работ (рисунок 5) или отчет «Соблюдение сроков устранения недостатков» (рисунок 6).

Рисунок 5 – Отчет «Контроль сроков выполнения работ»

Источник: составлено авторами

Контроль сроков проверяется путем сравнения плановой даты выполнения и фактической. Если фактическая дата окажется позже плановой, то строка с наименованием выполняемых работ, фамилией уполномоченного лица, его должностью и датами выполнения печатается красным цветом.

Аналогично проводится и проверка сроков устранения недостатков. Если фактический срок получается позже, чем плановый, то строка с наименованием вида строительного контроля, выявленными недостатками, сроками, уполномоченным лицом и его должностью выводится красным цветом шрифта.

Рисунок 6 – Отчет «Соблюдение сроков устранения недостатков»

Источник: составлено авторами

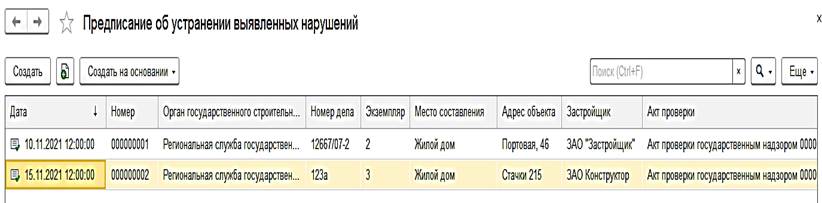

Данные об устранении недостатков контролируются еще на основании документов «Предписание об устранении выявленных нарушений» и «Извещение об устранении выявленных нарушений».

За неисполнение или ненадлежащее исполнение в срок настоящего предписания застройщик или заказчик либо лицо, осуществляющее строительство, несет административную ответственность, предусмотренную частью 1 статьи 19.5 Кодекса Российской Федерации об административных правонарушениях. По кнопке «Создать на основании» в документе «Предписание об устранении выявленных нарушений» (рисунок 7) создается документ «Извещение об устранении выявленных нарушений» [6].

Документ имеет 3 табличные части:

1) разрешение на строительство (реквизиты: номер, дата выдачи, кем выдан, срок действия);

2) устранение выявленных нарушений (реквизиты: описание нарушения, дата устранения по предписанию и фактическая дата устранения);

3) перечень подтверждающих документов (реквизиты: наименование документа, дата документа, уполномоченное лицо и его должность).

Рисунок 7 – Документ «Предписание об устранении выявленных нарушений»

Источник: составлено авторами

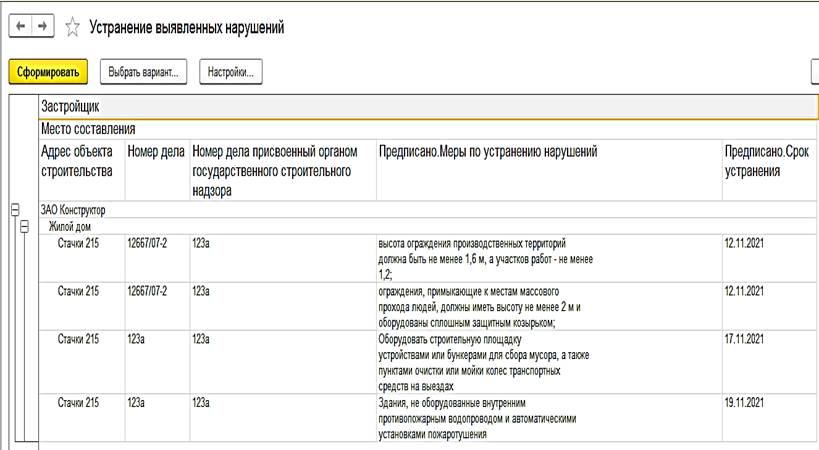

В отчете «Устранение выявленных нарушений» анализируется устранение нарушений и наличие извещения об этом по каждому предписанию (рисунок 8).

Рисунок 8 – Отчет «Устранение выявленных нарушений»

Источник: составлено авторами

Для анализа информации, введенной в автоматизированную информационную систему внутреннего контроля строительной организации, были созданы и другие формы отчетности: Отчет по специальным журналам, Перечень исполнительных документов по объекту строительства, Меры по устранению нарушений, Отчет по проведению бетонных работ, Отчет по проведению сварочных работ, Отчет по проведению антикоррозийной защиты, Отчет об изготовлении опытных образцов, Отчет о проверках органами государственного надзора, Отчет о проведенном авторском надзоре, Отчет по технологическим картам, Отчет о расходе материалов, Отчет о работе башенных кранов, Учет работы строительной техники, Отчет о выполненных работах услугах, Отчет об инструктажах на рабочем месте, Отчет о целевых инструктажах.

Все отчеты, которые были созданы в АИС ВКСО, включены в подсистему «Отчетность внутреннего контроля». Любой отчет, выбранный из списка, формируется по кнопке «Сформировать». Если существует несколько вариантов представления отчета, например, в графическом виде, то по кнопке «Выбрать вариант» выбирается требуемая форма представления.

Заключение

В результате работы выполнено следующее:

- рассмотрена система внутреннего контроля;

- разработана автоматизированная информационная система внутреннего контроля в строительной организации;

- описана система автоматизации операций внутреннего контроля в строительной организации, которая реализована в виде конфигурации «1С: Предприятие»;

- описаны разработанные документы и справочники;

- представлены формируемые отчеты.

Таким образом, внедрение разработанной конфигурации позволит повысить эффективность внутреннего контроля в строительной организации и будет способствовать развитию предприятия в целом.

References:

Bakhtigozina E.I. (2018). Otsenka sistemy vnutrennego kontrolya na osnovanii karty riskov [Assessment of the internal control system based on the risk map]. Bulletin of Plekhanov Russian University of Economics. (4(100)). 64-68. (in Russian).

Batueva A.B. (2018). Sistema vnutrennego kontrolya [Internal control system]. The young scientist. (16(202)). 148-150. (in Russian).

Bondarchuk D.V. (2018). Razrabotka metodov postanovki zadach risk-orientirovannogo upravleniya sistemami vnutrennego kontrolya [Development of methods for tasking the risk management systems internal control]. Informatizatsiya obrazovaniya i nauki. (4(40)). 186-195. (in Russian).

Chaya V.T., Zholaeva M.A. (2019). Kontseptualnye osnovy IT-audita v tsifrovom prostranstve [Conceptual bases of it-audit digital space]. Audit. (1). 10-15. (in Russian).

Reznichenko S.M., Safonova M.F., Shvyreva O.I. (2016). Sovremennye sistemy vnutrennego kontrolya [Modern internal control systems] Krasnodar: KubGAU. (in Russian).

Schipanskaya E.V. (2019). Sovershenstvovanie vnutrennego kontrolya v sisteme upravleniya kachestvom organizatsii na osnove protsessnogo i risk-orientirovannogo podkhodov [Improving internal control in the organization's quality management system based on process and risk-based approaches] Saint Petersburg. (in Russian).

Serebryakova T.Yu. (2016). Teoriya i metodologiya skvoznogo vnutrennego kontrolya [Theory and methodology of end-to-end internal control] M.: NITs INFRA-M. (in Russian).

Shiryaeva G.F., Makarova V.I. (2019). Sovershenstvovanie vnutrennego kontrolya na predpriyatii [Improving of the internal control in the enterprise]. Vestnik Evraziyskoy nauki. 11 (2). 57. (in Russian).

Skorev M.M., Grafova T.O., Isaeva G.I., Goncharova N.A. (2018). Razvitie metodiki otsenki sistemy vnutrennego kontrolya [Development of methods for assessment of the internal control system]. Business. Education. Law. (3(44)). 92-97. (in Russian). doi: 10.25683/VOLBI.2018.44.319.

Vaykok M.A. (2018). Vnutrenniy kontrol kak funktsiya sistemy upravleniya predpriyatiem [Internal control as a function of the enterprise management system]. Vestnik Akademii znaniy. (27(4)). 71-76. (in Russian).

Yureva L.V., Sukhikh V.S. (2015). Vnutrenniy audit i ego vzaimosvyaz s sistemoy vnutrennego kontrolya organizatsii: problema identifikatsii i mezhdunarodnyy opyt [Internal audit and its relationship to the system of internal control: the problem of identification and international experience]. Vestnik UrFU. Seriya: Ekonomika i upravlenie. 14 (4). 622-641. (in Russian). doi: 10.15826/vestnik.2015.14.4.036.

Страница обновлена: 26.04.2025 в 07:13:40