Financial management in IT companies

Belikova E.V.1, Lipatov A.V.1, Chernyavskaya E.Yu.2

1 Волгоградская государственная академия физической культуры

2 Волгоградский институт бизнеса

Download PDF | Downloads: 44

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 13, Number 12 (december 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=63549340

Abstract:

The authors of the scientific study emphasize that the expansion of the activities of companies in the IT industry and interaction with a wider range of companies from the external environment leads to the need to obtain more accurate and relevant information about the financial condition of the organization and the possibility of its development in the future. To ensure a high level of profitability of activities, there is a need to forecast and plan future costs of companies, set prices based on existing costs and competitive advantages of organizations, and calculate the future value of the company.

It is noted that it is necessary to predict the financial and economic activities of IT organizations when conducting permanent analysis, developing recommendations that ensure the reliability and economic effect of planning and minimizing risks.

Keywords: permanent analysis, financial analysis, risk analysis, financial activity forecasting

JEL-classification: G31, G32, O31, O33

Введение

Актуальность исследования Активное развитие IT – сферы и компаний, представляющих различные направления информационных технологий, все больше сталкиваются с проблемами оценки эффективности своей деятельности. Расширение деятельности компаний и взаимодействие с более широким кругом компаний из внешней среды ведет к необходимости получения более точной и релевантной информации о финансовом состоянии организации и возможности ее развития с будущем. Для обеспечения высокого уровня рентабельности деятельности возникает необходимость прогнозирования и планирования будущих затрат компаний, формирования цен исходя из сложившихся расходов и конкурентных преимуществ организаций, расчета будущей стоимости компании. Все это приводит к повышению требований к системе учета и финансового анализа деятельности компании, необходимости ведения управленческого учета для целей прогнозирования и планирования деятельности компании, разработки финансовой стратегии организации. [1].

Изученность проблемы. Степень разработанности проблемы исследования.

Современные научные исследования в области финансового анализа и управления рисками имеет в своем распоряжении большое количество разнообразных приемов и методов, которые изменяются в условиях быстрых изменений внешней среды и изменениями требований, предъявляемых к управлению финансовыми ресурсами. Проблемы проведения финансового анализа широко освещены в работах Басовского Л.Е [3], Ефимовой О.В. [6], Ковалева В.В. [9], Савицкой Г.В. [11], Шадриной Г.В. [13] Шеремет А.Д., Негашева Е.В. [14] и др.

Теоретические основы проблем оценки, анализа, прогнозирования экономической деятельности предприятия рассматривали российские и зарубежные ученые в области экономической теории, финансового менеджмента, финансового анализа, аудита - Азнабаева Г.Р.. [2], Грибанова Н.Н. [5], Мусаева Б.М. [10], Измалкова И. В., Архипова Е. А., Костромина О. Е. [7].

Несмотря на обширный спектр теоретической проработанности вопросов проведения финансового анализа и управления рисками в работах современных авторов, можно отметить, что комплексных исследований механизмов финансовой деятельности ИТ- компаний, в отечественной науке практически нет, данная сфера деятельности развивается и изменяется быстрыми темпами, что говорит о необходимости дополнительных исследований сферы управления финансами ИТ- компаний.

Целесообразность исследования. Анализ и оценка экономической деятельности основываются на сведениях о деятельности предприятия за определенный период времени, предполагают изучение взаимосвязей и закономерностей, факторов влияния, исследование причин отклонений. Они базируются на методах экономического анализа, содержат множество общих приемов и диагностических методик.

Прогнозирование экономической деятельности, в то же время, напрямую взаимосвязано с результатами анализа и оценки. Оно невозможно без детального исследования и предполагает использование различных методик моделирования, экономического прогнозирования. Без прогнозирования предприятие не сможет своевременно выявить негативные тенденции, объективно оценить факторы внешней и внутренней среды, определить динамику и перспективность управленческих мероприятий.

В целом, оценка, анализ, прогнозирование экономической деятельности – это базовые элементы экономического исследования любого предприятия, без которых невозможно гарантировать стабильного, поступательного развития и результативную деятельность.

Недостаточно внимания в современной научной литературе уделяется разработке новых методик оценки, анализа и прогнозирования экономической деятельности предприятий.

Развитие IT- бизнеса в современных условиях сопровождается необходимостью проведения непрерывного анализа и подготовки выводов, которые должны отражать различные аспекты деятельности предприятия, его состояние, масштабности, перспектив деятельности и целевой направленности. Характер выводов в соответствии с бухгалтерской (финансовой) отчетностью носит классический характер, вместе с тем законодателем допускается разработка дополнительных показателей с отражением их в пояснениях к отчетности.

Целью исследования является выявление оптимальных условий прогнозирования финансово-хозяйственной деятельности IT- сферы при проведении перманентного анализа и разработка рекомендаций, обеспечивающих достоверность и экономический эффект планирования и минимизации рисков.

Для достижения поставленной цели были определенны следующие задачи:

- рассмотреть показатели деятельности ИТ отрасли

- выделить основные направления оценки проектов в ИТ отрасли;

- отметить основные направления перманентного анализа финансового состояния компаний ИТ- отрасли.

Научная новизна данного исследования заключается в обосновании систематизации факторов, связанных с прогнозированием и проведением финансового анализа предприятий IT - сферы.

Теоретическая значимость исследования отражена в результатах, полученных авторами в процессе исследования литературных источников и статистических данных деятельности организаций IT-отрасли.

Практическая значимость предлагаемого исследования представлена анализом статистических данных который позволил уточнить, что в целом, не все факторы внешней и внутренней среды влияния могут служить угрозами, некоторые из них благоприятно влияют на экономическое развитие организации.

Основная часть

Росстат по результатам деятельности отрасли информационно-коммуникационных технологий, показывает рост вклада данных компаний в ВВП РФ на 0,81п.п., в 2012году этот показатель составлял 0,54%, в 2022 году он составил 1,35%, что говорит об активном росте доходов отрасли и их влиянии на внутренний валовый продукт страны.

Компании, относящиеся к сектору IT можно разделить по следующим сферам деятельности;

- телекоммуникации;

- производство оборудования;

- оптовая торговля товарами, связанными с информационно-коммуникационными технологиями (далее - ИКТ);

- предоставление информационных и телекоммуникационных услуг.

В сентябре 2023 году был утвержден перечень поручений по итогам совещания с руководителями российских производственных предприятий. Важность данного документа заключается в стимулировании госзаказчиков производить заказы у российских поставщиков услуг с приоритетным использованием отечественных товаров и программного обеспечения. Эти поручения могут определить опережающий темп роста IT отрасли в следующих периодах.

Кроме того, Владимир Путин утвердил перечень поручений по итогам встречи с учёными и пленарного заседания Форума технологий будущего. Правительству необходимо обеспечить одобрение национального проекта по формированию экономики данных на период до 2030 года. Эта программа предусматривает ряд инициатив, в том числе:

Сбор данных, в том числе с использованием высокочувствительных датчиков на основе квантовых сенсоров;

Передача данных и разработка систем связи нового поколения;

Создание инфраструктуры вычислений и хранения информации с использованием отечественного оборудования, технологий и программного обеспечения, включая облачные платформы и дата-центры;

Безопасность данных, включая использование технологии квантового шифрования;

Совершенствование внутренних стандартов и протоколов данных;

Разработка алгоритмов обработки и анализа информации, в том числе на основе использования искусственного интеллекта;

Создание отечественных репозиториев кода.

В рамках проекта планируется предоставить инструменты комплексной поддержки развития цифровой экономики, платформ искусственного интеллекта, квантовых вычислений и коммуникаций. Кроме того, будут проведены фундаментальные исследования в области вычислительных технологий. [1]

Все эти распоряжения привели к росту показателей деятельности всей отрасли. За первые три месяца 2023 года показатели деятельности IT компаний показали рост в 6% по сравнению с данным периодом 2022 года.

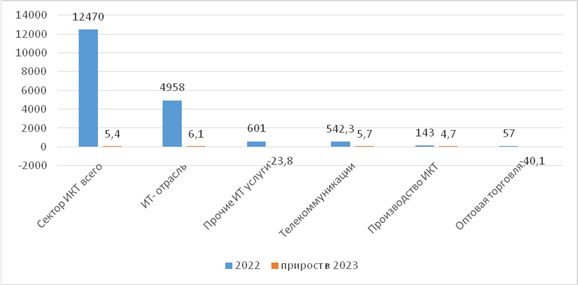

Объём реализованных товаров и услуг в отрасли ИКТ составил в 1 квартале 2023 года 1,25 трлн. руб. Также значительно выросла доля услуг и продуктов IT компаний в общем объеме выпущенных товаров и услуг, в 2023 году она составила 4,1%, что на 0,6п.п больше чем в 2022.

Рисунок 1 – Реализовано товаров и услуг в I квартале 2023 г., мрд. руб.

Источник: Составлено авторами по данным Мицифры

Таким образом наибольший рост произошел в ИТ отрасли, в направлении деятельности – коммуникации, снижение продаж наблюдается в направлении – оптовая торговля товарами ИКТ.

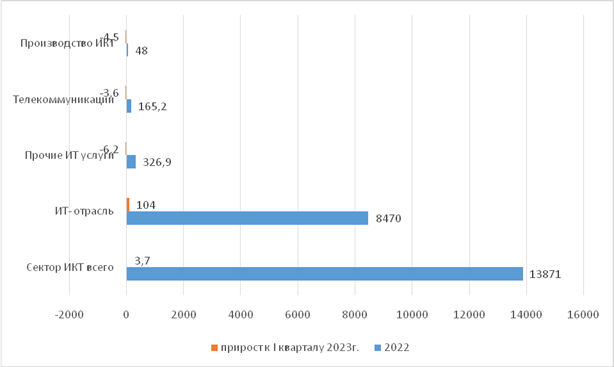

Рис.2 Среднесписочная численность работников отрасли

Источник: Составлено авторами по данным Мицифры

ИТ-отрасль продолжает расти по всем показателям – продажи, инвестиции, численность персонала. Серьезное снижение импорта программного обеспечения (минус 46% к первому кварталу 2022 года в долларовом выражении) и проектов его внедрения продолжает компенсироваться увеличением масштабов заказных разработок, импортозамещающих проектов, услуг по поддержке и развитию ранее развернутых зарубежные ИТ-системы российскими командами. В будущем можно ожидать увеличения продаж тиражного отечественного программного обеспечения и дальнейшего роста ИТ-отрасли за счет внутреннего спроса.

Таким образом, можно выделить следующие направления развития ИТ о отрасли

1. Увеличение спроса на данный момент и прогнозирование увеличение спроса на будущее, объем продаж софта увеличивается ежегодно. Как показывают данные ассоциации «Руссофт», в 2022 году продажи программного обеспечения в российском сегменте вырос на 6,7% и составил 1,6 трлн. руб. При этом происходит переориентирование продаж компаний именно на внутренний рынок.

2. Повышается востребованность использования систем искусственного интеллекта.

Российский рынок систем искусственного интеллекта в 2022 году составил 635 млрд. руб., это на 15% больше чем в 2021 году. Нейросети позволяют увеличить темп цифровизации в 6-7 раз. Рынок систем искусственного интеллекта за последние годы вырос практически в 2 раза и потенциал роста данного рынка огромен.

3. Применение облачных технологий, обеспечивающих возможности удаленной работы, обучения, развлечений. Облачные технологии дают возможность для хранения большого количества данных, возможности для удаленной совместной работы и учебы. Доступ к этим данным возможен в любое время из любой локации, что позволяет привлекать к работе или обучению людей в независимости от их местонахождения. Увеличесние средств на облачные сервисы в 2022 году составил 18% и составил порядка 302 млрд. дол. Данный рынок также продолжает расти и прогнозы говорят о стабильном росте.

4. Развитие сферы ИТ- отрасли повышает внимание к развитию систем кибербезопасности. Все больше процессов переходит в онлайн, что порождает усиленную активность мошенников и злоумышленников. Российский рынок кибербезопасности в 2022 году составил 193,3 млрд. руб. [8]. Прирост показателей рынка кибербезопасности составил в 2022 году 4%. Значительно увеличиваются позиции российских компаний. Можно сделать вывод, что геополитические события 2022 года не смогли нанести российскому рынку кибербезопасности существенного вреда и скорее являются стимулами дальнейшего стремительного развития. Рост рынка для российских компаний оценивается в 60%, а доля присутствия зарубежных компаний будет снижаться до 40%.

Таким образом развитие ИТ- отрасли происходит значительными темпами, с точки зрения финансовых ресурсов можно выделить два крупных направления реализации проектов: инвестиционные проекты и операционные проекты.

Для реализации ИТ- проектов необходимы инвестиционные проекты, которые оцениваются по суммарной бальной оценке, она складывается их технико-экономических показателей эффективности будущего проекта и оценки правовых и общих рисков для компании, запускающей инвестиционный проект в ИТ отрасли.

Инвестиционные проекты в ИТ отрасли можно классифицировать по следующим признакам:

- проекты с капитальными затратами, учитываемых в международных стандартах финансовой отчетности (МФСО);

- проекты с капитальными затратами, учитываемыми в российских стандартах финансовой отчётности (РСБУ).

В рамках проектов многими специалистами используется понятие «инициативы проекта». Каждый прикладной проект может включать целый комплекс мероприятий или инициатив, которые рассматриваются как отдельно и независимо друг от друга, так и в рамках неразрывной цепи, направленной на реализацию определенной стратегии организации.

В процессе проведения анализа и оценки прикладных проектов или инициатив, входящих в цепь, с использованием различных методик анализа и выявления их эффективности руководство организацией может принять определенное решение.

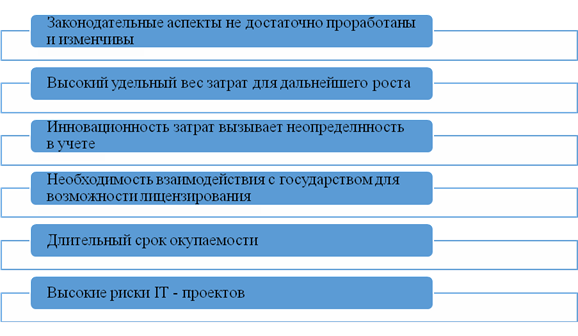

Процесс прогнозирования проектов, а также разработка методического обеспечения анализа прикладных проектов представляют сложное и многогранное явление, которое представляет немало сложностей для предприятия по его организации и проведению. Основные проблемы анализа IT- проектов представлены на рисунке 3.

На основании выделенных проблем можно сформировать список основных рисков присущих ИТ – проектам:

- длительный срок окупаемости и как следствие невозможность точного расчета рентабельности проекта и его срока окупаемости;

- невозможность или ограниченность реализации по техническим причинам (отсутствие необходимого оборудования, невозможность технического развития проекта и т.п.)

- сложность оценки значимости проекта для конкретного предприятия в долгосрочной перспективе;

- скорость технических изменений проекта и возникновение конкурирующих технологий, внедряемых с большей скоростью в деятельность организаций;

- сложность взаимодействий участников проекта в связи с большой разнородностью компаний участников.

Вероятность наступления рисков прямо связана с положением организации на рынке, с ее финансовой стабильностью, а также с текущей конъюнктурой рынка и перспективами ее изменения.

Рисунок 3 - Основные проблемы проведения анализа проектов

Источник: разработано авторами.

При проведении оценки рисков, необходимо выделить риски с наибольшей угрозой для реализуемого проекта и оценить вероятность наступления данного риска.

Для этого необходимо построить карту рисков проекта. Как показывает практика наиболее существенными рисками для проекта в ИТ – отрасли могут стать:

- конкурирующие технологии;

- скорость внедрения проектов в деятельность организации;

- проблемы оценки качества работ по проекту;

- снижение доходности проекта.

В ходе проведения исследования были выделены основные направления проведения перманентного анализа для организаций ИТ отрасли.

К этим направлениям были отнесены следующие виды анализа: анализ финансовых результатов проекта и деятельности компании в общем, анализ финансовой устойчивости организации и финансовой независимости (для оценки рисков увеличения сроков реализации проекта), анализ инвестиционной деятельности организации, анализ эффективности и интенсивности использования капитала компании.

При проведении оценки рисков проекта также необходимо учитывать будущие изменения внешней и внутренней среды организации. Так как необходимо оценивать конкурентную позицию организации и ее перспективы в будущем наравне с оценкой рисков необходимо производить прогнозирование финансового состояния организации на будущее. Такой прогноз может служить основой для формирования финансовой и инвестиционной политики компании.

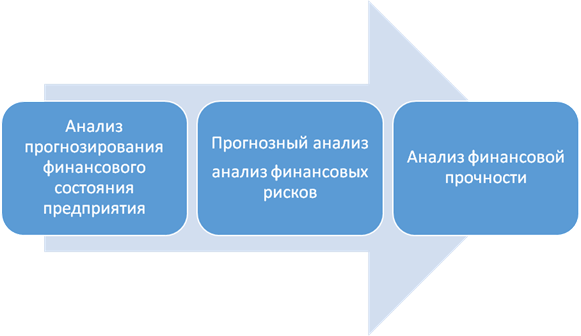

Главной задачей данного направления перманентного анализа считаем выделение формирования комплексного представления состояния предприятия для создания основной финансовой политики деятельности на определенный временной период. На рисунке 4 приведен анализ прогнозирования финансового состояния предприятия, реализующего IT-проекты.

Рисунок 4 – Анализ прогнозирования финансового состояния организации, реализующей IT-проекты

Прогнозный анализ можно считать основным и ключевым видом финансового анализа в данном направлении с точки зрения работы с IT-проектами. Это связано, прежде всего, с выявлением тенденций изменения факторов влияния на разработку и реализацию IT-проектов.

Результаты исследования

Таким образом, благодаря проведению прогнозного анализа, предприятие получает полную информацию не только о возможных воздействиях со стороны рынка на инфраструктуру организации и работы по исполнению IT-проектов, но и о сильных и слабых сторонах самой фирмы. Прогнозный анализ деятельности предприятия по созданию IT-проектов подразумевает проведение расчетов планируемых финансовых показателей с учетом мнения экспертов относительно эффективности работы организации в целом.

Цифровая экономика предлагает все новые формы и способы реализации бизнес-процессов и изменения в условиях их реализации. Следовательно, целесообразно в рамках прогнозного анализа по IT- проектам рассматривать 3 возможных варианта развития событий: пессимистический, реалистический и оптимистический для получения разносторонней картины и возможного прогнозирования результатов.

Предложения по совершенствованию информации для проведения перманентного анализа и прогнозирования деятельности предприятия. Эффективность учета затрат как решающий фактор качественной оценки IT- компании в ходе исследования нами сделан вывод о том, что оценка IT - компании не может считаться полной и объяснить одной из основных причин мы считаем наличие скрытых затрат. Не существует единого стандарта для оценки уровня, которые необходимо, но не всегда могут быть учтены.

В настоящее время пользователи бухгалтерской отчетности предъявляют повышенные требования к содержанию информации о результатах деятельности организации. В бухгалтерской (финансовой) отчетности, на наш взгляд, важно дополнительно раскрывать показатели, позволяющие диагностировать состояние предприятия. Считаем, что дополнительные показатели позволят руководителю оценить динамику конечных финансовых показателей, результатов деятельности и понять, за счет чего произошло их изменение.

Заключение

Подводя итог вышесказанному, необходимо отметить, что развитие ИТ- отрасли происходит значительными темпами, что приводит к необходимости разработки новых, современных методов оценки финансовых ресурсов ИТ- компаний и их анализа.

Для реализации ИТ- проектов необходимы инвестиционные проекты, которые оцениваются по суммарной бальной оценке, она складывается их технико-экономических показателей эффективности будущего проекта и оценки правовых и общих рисков для компании, запускающей инвестиционный проект в ИТ отрасли.

В процессе проведения анализа и оценки прикладных проектов или инициатив ИТ компаний, входящих в цепь, компании сталкиваются с проблемами использования различных методик анализа и выявления их эффективности руководство организацией может принять определенное решение.

Процесс прогнозирования проектов, а также разработка методического обеспечения анализа прикладных проектов представляют сложное и многогранное явление, которое представляет немало сложностей для предприятия по его организации и проведению.

На основании выделенных проблем был сформирован список основных рисков присущих ИТ – проектам:

- длительный срок окупаемости и как следствие невозможность точного расчета рентабельности проекта и его срока окупаемости;

- невозможность или ограниченность реализации по техническим причинам (отсутствие необходимого оборудования, невозможность технического развития проекта и т.п.)

- сложность оценки значимости проекта для конкретного предприятия в долгосрочной перспективе;

- скорость технических изменений проекта и возникновение конкурирующих технологий, внедряемых с большей скоростью в деятельность организаций;

- сложность взаимодействий участников проекта в связи с большой разнородностью компаний участников.

В ходе проведения исследования были выделены основные направления проведения перманентного анализа для организаций ИТ отрасли.

К этим направлениям были отнесены следующие виды анализа: анализ финансовых результатов проекта и деятельности компании в общем, анализ финансовой устойчивости организации и финансовой независимости (для оценки рисков увеличения сроков реализации проекта), анализ инвестиционной деятельности организации, анализ эффективности и интенсивности использования капитала компании. Также необходимо проводить прогнозирование финансового состояния с учетом всех выявленных рисков проекта, что позволит сформировать мнение о финансовом состоянии организации на данный момент на будущее, так как внедрение ИТ проектов всегда связано с временным фактором.

References:

Abdulkadyrova K.A. (2023). Zadachi i napravleniya analiza finansovogo sostoyaniya predpriyatiya [Tasks and directions of the analysis of the financial condition of the enterprise]. International Journal of Humanities and Natural Sciences. (6-1 (81)). 138-142. (in Russian). doi: 10.24412/2500-1000-2023-6-1-138-142.

Aznabaeva G.R. (2017). Razvitie metodiki analiza upravleniya finansovymi resursami predpriyatiy IT-sektora [Development of a methodology for analyzing the management of financial resources of IT sector enterprises]. Uchet i statistika. (1). (in Russian).

Basovskiy L.E., Basovskaya E.N. i dr. (2018). Kompleksnyy ekonomicheskiy analiz khozyaystvennoy deyatelnosti [Comprehensive economic analysis of economic activity] (in Russian).

Byashimova G.A., Yagshymyradova T. (2023). Finansovye pokazateli predpriyatiy i upravlenie imi [Financial indicators of enterprises and their management]. Vestnik nauki. (3 (60)). 11-15. (in Russian).

Efimova O.V. (2017). Finansovyy analiz: sovremennyy instrumentariy dlya prinyatiya ekonomicheskikh resheniy [Financial analysis: modern tools for making economic decisions] (in Russian).

Gribanova N.N., Shupletsov A. F. (2017). Osobennosti planirovaniya i prognozirovaniya kompaniy na osnove informatsionnyh modeley [Features of corporate planning and forecasting on the basis of information models]. Baikal Research Journal. (3). 8. (in Russian). doi: 10.17150/2411-6262.2017.8(3).8.

Izmalkova I. V., Arkhipova E. A., Kostromina O. E. (2023). Upravlencheskiy analiz kak osnova effektivnosti razvitiya subektov khozyaystvovaniya v sovremennyh usloviyakh: sushchnost, metody i etapy provedeniya [Management analysis as the basis for the effectiveness of the development of business entities in modern conditions: the essence, methods and stages of implementation]. Efo. (2 (6)). 35-47. (in Russian). doi: 10.24412/2782-4845-2023-6-35-47.

Kovalev V.V. (2022). Finansovyy analiz [Financial analysis] (in Russian).

Musaeva B.M., Pluzhnaya N.O., Zabolotnaya D.A. (2023). Uchyot i analiz v sisteme vnutrifirmennogo byudzhetirovaniya: problemy i resheniya [Accounting and analysis in the internal budgeting system: problems and solutions]. Delovoy vestnik predprinimatelya. (2 (12)). 94-98. (in Russian).

Savitskaya G.V. (2020). Kompleksnyy analiz khozyaystvennoy deyatelnosti predpriyatiya [Comprehensive analysis of the economic activity of the enterprise] (in Russian).

Shadrina G. V. (2020). Analiz finansovo–khozyaystvennoy deyatelnosti [Analysis of financial and economic activities] (in Russian).

Sheremet A.D., Negashev E.V. (2021). Metodika finansovogo analiza deyatelnosti kommercheskikh organizatsiy : prakticheskoe posobie [Methodology of financial analysis of the activities of commercial organizations: a practical guide] (in Russian).

Suleymanova D. A., Askhabova M. A., Alieva Z.M. (2023). Analiz finansovoy otchetnosti kak osnova prognozirovaniya i kontrolya dokhodov i raskhodov organizatsii [Analysis of financial statements as a basis for forecasting and controlling the income and expenses of an organization]. Applied Economic Research. (2). 211-217. (in Russian). doi: 10.47576/2949-1908_2023_2_211.

Страница обновлена: 30.03.2025 в 22:51:52