Компаративный анализ деятельности лесного комплекса лесообеспеченных стран

Мураев И. Г.1, Сметанин А.В.2![]() , Сушко О.П.3,4

, Сушко О.П.3,4![]()

1 Министерство природных ресурсов и лесопромышленного комплекса Архангельской области, ,

2 Северный Арктический федеральный университет имени М. В. Ломоносова, ,

3 Российский экономический университет им. Г.В. Плеханова, ,

4 Московский государственный технический университет гражданской авиации, ,

Скачать PDF | Загрузок: 51 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 9 (Сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54742059

Цитирований: 1

Аннотация:

В статье представлены результаты анализа производства лесопродукции в мире и мировой торговли за последние несколько лет. Динамика мирового производства и международной торговли традиционных видов лесопродукции имеет стабильную положительную динамику. В последний десятилетний период рост темпов мирового экспорта составлял 1,8% в год, и ещё более высокие темпы прироста спрогнозированы до 2030 г. По основным видам лесопродукции в 2022 г. зафиксированы показатели производства продукции на уровне предыдущего года, но по некоторым видам имеется снижение, что связано со спадом российского производства и экспорта. Анализ производства и экспорта лесопродукции показывает региональные диспропорции. Так, лесообеспеченные регионы не имеют достаточных мощностей для переработки лесного сырья (Бразилия, Канада, Россия), поэтому поставляют древесину и пиломатериалы на мировой рынок, т.е. по сути являются донорами для регионов-потребителей, которые наращивают инвестиции в проекты по выпуску лесопродукции глубокой переработки, и постоянно испытывают недостаток лесосырья. Такими регионами-реципиентами лесного сырья являются Индия, Китай, Ближний Восток, Средняя Азия. Наличие лесных ресурсов в стране не может быть определяющим критерием эффективности деятельности и развития лесного комплекса/ При выборе пути развития лесных комплексов следует учитывать и национальную безопасность – поскольку внешняя политика стран поставщиков сырья (пошлины, ограничения на вывоз и т.д.) может в значительной степени повлиять на стабильность работы лесоперерабывающих комплексов.

Ключевые слова: лесной комплекс, мировое производство лесопродукции, экспорт и импорт лесопродукции

JEL-классификация: L51, L73, F14

Введение

Глобальная модель развития лесного комплекса демонстрирует темпы роста и имеет положительные прогнозы развития мирового производства и потребления до 2050 г. Несмотря на то, что последнее десятилетие характеризовалось кризисными явлениями в мировой экономике и общим спадом в ряде отраслей, в лесном комплексе в целом наблюдаются стабильная динамика, быстрое восстановление после кризисов и перспективное развитие производств новой лесопродукции. В основе данных трендов заложены макроэкономические факторы: рост населения, повышение благосостояния населения и в особенности в развивающихся стран. За последние десятилетия изменились модели потребления в странах Южной Америки, Юго-Восточной Азии и других регионах мира, что связано с существенным изменением образа жизни людей и качественным расширением потребления. Основными факторами изменения модели потребления являются рост населения в мире и прирост душевого валового продукта. По данным аналитического отчёта Oxford Economics среднегодовой темп прироста населения в мире в период 2008 – 2022 гг. сохранялся на уровне 1,2% [18], а темп прироста ВВП на душу населения за 2008 – 2022 гг. - 1,5%. По прогнозным расчётам Oxford Economics на период 2019 – 2028 гг. среднедушевой темп валового дохода составит 1,8% [18]. На современное состояние мирового лесного комплекса влияют институциональные и структурные изменения экономик разных стран и мировой экономики в целом. Институциональная структура экономики трансформируется с появлением новых отраслей и новых форм организации производства, распределения и обмена. Мировой рынок лесопродукции также технически и технологически трансформируется, что сопровождается снижением производства традиционной и увеличением производства инновационных видов лесопродукции.

Методы и подходы исследования

Научная проблема, которая представлена в данном исследовании, определяется как: выявление и обобщение результатов и эффективности хозяйственной деятельности лесного комплекса в макрорегиональном разрезе. В рамках научного исследования поставлены ряд задач, часть из которых сформулированы следующим образом:

- актуализировать ретроспективы и современное состояние хозяйственной деятельности лесного комплекса макрорегионов и зарубежных стран;- выявить тренды и перспективы развития мирового производства и мирового рынка лесного комплекса;- исследовать потенциал и определить направления развития лесного комплекса.Теоретическую, методологическую и эмпирическую основу исследования составили научные труды отечественных [1, 2, 4, 5, 6, 9, 12, 14] и зарубежных авторов [16, 17], изучающих процессы лесного комплекса, исследовательские отчёты и обзоры международных организаций. Исследовательская база включает статистические данные и информационные базы мировых и российских организаций, справочные материалы официальных органов власти, и другие источники. Информационную базу исследования составили также обзоры Еврокомиссии, материалы международных организаций (ФАО, Всемирного банка, и др.), региональных объединений. Исследование основано на диалектическом, системном, структурном, функциональном подходах, методы теоретико-экономических исследований — анализа и синтеза, метод сравнительного анализа, методы моделирования, и некоторые другие.

Современное состояние исследований по данной проблеме, основные направления исследований

В силу масштабности и значимости запасов лесных ресурсов в России, их экономического и экологического недостаточно эффективного использования, и значительной межрегиональной дифференциации проводятся разноаспектные исследования функционирование лесного комплекса. В. В. Цвирков, Л. И. Каско, М. Н. Каращук представили обзор опыта управления лесным комплексом в странах Северной Америки, Евросоюза и постсоветских странах, и сделали выводы, что в большинстве стран отсутствует централизация управления [8, 11]. И. И. Иваницкая, И. В. Левина и В. С. Пунгина исследовали опыт Канады в сфере организации работы лесного комплекса и выявили отличия в условиях функционирования лесного сектора в по сравнению с Россией [7, 5, 14]. На основании исследований обосновали предложения для перестройки лесного комплекса с: внедрением интенсивной модели лесоуправления, концессионных соглашений. Е. И. Счастливцева [10] и Л. А. Суворова [10] рассмотрели результаты эффективного использования лесных ресурсов в Швеции, Финляндии и в Канаде, и показали, что опыт стран может быть использован в развитии лесного комплекса в Кировской области. Н. Е. Антонова [2] обобщив опыт стран с развитым лесным комплексом (Канады, США, Финляндии, Швеции, Японии, Германии) конкретизировала инструменты лесной политики, выделила типы лесопользователей, влияющие на формирование рациональной структуры лесного комплекса. М. А. Булгакова [3] изучила подходы управления лесным комплексом Канады, обобщила механизмы лесопользования. В работах Д. Н. Савеня [7] представлены характеристики лесной политики передовых зарубежных стран (Канада, США, Финляндия, Швеция). Ю. А. Тем не менее, анализируя аналогичные научные исследования в России и за рубежом, можно отметить, что в современных условиях проблема управления эффективным развитием лесного комплекса остается актуальной и требует системного решения. Особенно остро встают вопросы и проблемы организационно-экономического функционирования организаций лесного комплекса в связи с произошедшими нарушениями международных взаимосвязей на фоне мировой напряжённости.

Результаты исследования

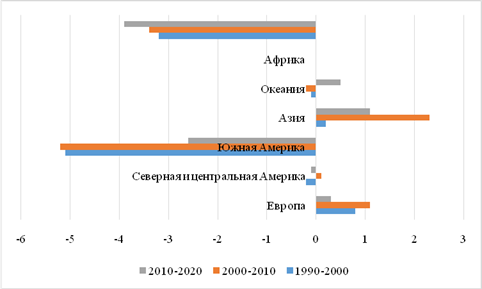

Лесная площадь на планете составляет около 4 млрд га. В последние десятилетия отмечается сокращение лесов. Так с 1990 г. по 2020 г. лесная площадь в процентном отношении к общей площади суши снизилась с 32,5% до 30,8% или на 178 млн га, это соответствует площади Ливии. Однако средние темпы абсолютного сокращения в период 2010–2020 гг. несколько ниже - 4,7 млн га/год, что на 40% меньше чем предыдущее десятилетие (7,8 млн га/год). Динамика снижения лесной площади различается по макрорегионам и странам (рис. 1). Если Китай планомерно наращивает лесовладения за счёт эффективной национальной программы, то Бразилия, Новая Зеландия напротив теряет леса за счёт активной лесозаготовки древесины. Наибольшее абсолютное увеличение площади лесов в период 2010 – 2020 гг. зафиксировано в Азии, также в Океании и Европе.

Рис. 1. Изменение площади лесов по макрорегионам, млн м/га

Источник: разработано автором по данным ФАОстат [15]

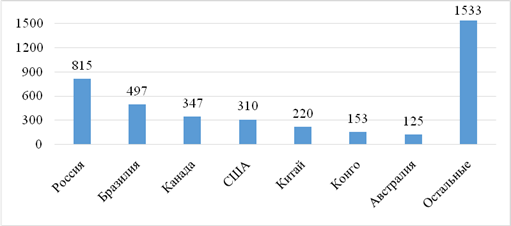

Более 62% зелёного богатства планеты находится в пяти странах (рис.2).

Рис. 2. Площадь лесов в мире на 2022 г., млн га

Источник: разработано автором по данным ФАОстат [15]

Но наличие зелёного богатства ещё не означает первенство в инновационном производстве лесопродукции глубокой переработки с высокой добавленной стоимостью и лидерство на мировом рынке. Кроме того, следует учитывать глобальные тенденции на мировом рынке лесопродукции. За многолетний период некоторые товарные сегменты мирового лесного рынка трансформировались в объёме и составе, изменялись технологии производства и качественные характеристики продукции. Изменилась структура рынка с появлением новых видов лесопродукции. Новой тенденцией мирового рынка лесопродукции стало изменение торговых потоков в результате введения антироссийских санкций в 2022 г. Российский лесной комплекс формирует новые внешние направления поставок, наращивая азиатский экспорт и экспорт в страны СНГ. Меняется и структура внутреннего рынка лесопродукции России, связанного с выбытием иностранных активов. Происходит это достаточно тяжело, так как растут логистические затраты, имеются ограничения инфраструктурного характера и пропускной способности для экспорта, растёт зависимость от спроса на азиатском рынке, меняется конкуренция. В настоящий период происходит изменение и экспортно-импортной логистики в Европу, которая испытывает дефицит лесосырья. Данные противоречивые тенденции должны в перспективе установить новую модель хозяйственной деятельности лесного комплекса в мировом пространстве и в макрорегионах.

Кратко обобщим и представим некоторые выводы анализа производства и экспорта традиционных видов лесопродукции за последние несколько лет.

В целом мировое производство и экспорт традиционных видов лесопродукции имеет, как выше было сказано, стабильную положительную динамику. Динамика мирового производства и международной торговли лесопродукции в длительном периоде, несмотря на циклические колебания, которые синхронны с общеэкономическими циклами, имеют положительные тренды (табл. 1). В последний десятилетний период рост темпов мирового экспорта составлял 1,8% в год, и ещё более высокие темпы прироста спрогнозированы до 2030 г. По основным видам лесопродукции в 2022 г. зафиксированы показатели производства продукции на уровне предыдущего года (рис.3), но по некоторым видам в 2022 г. имеется снижение, что связано со спадом российского производства и экспорта.

Таблица 1 - Мировое производство и экспорт продукции лесного комплекса 2017-2021 гг.

|

Продукция

|

Производство,

натур. ед измерения

|

Стоимостной

импорт, млн. долл.

|

Импорт,

тыс. натур. ед.

|

Стоимостной

экспорт, млн. долл.

|

Экспорт,

тыс. натур. ед. измерения

|

|

Roundwood/

Круглый лес, тыс. м куб

| |||||

|

2017

|

3883014

|

18252

|

137217

|

16920

|

136767

|

|

2021

|

3966686

|

20865

|

147908

|

17114

|

150582

|

|

Industrial roundwood/

Деловая древесина, тыс. м куб

| |||||

|

2017

|

1951903

|

17879

|

132133

|

16430

|

128378

|

|

2021

|

2018502

|

20398

|

142512

|

16519

|

143152

|

|

Wood chips, particles and residues/ Щепа, стружка,

древесные отходы, тыс. м куб

| |||||

|

2017

|

491557

|

5517

|

65823

|

4509

|

74837

|

|

2021

|

511469

|

5813

|

68102

|

5010

|

80235

|

|

Sawnwood/ Пиломатериалы, тыс. м куб

| |||||

|

2017

|

501649

|

40633

|

150744

|

39454

|

155415

|

|

2021

|

494468

|

54566

|

149560

|

53768

|

159577

|

|

Wood-based panels/

Листовые древесные материалы, тыс. м куб

| |||||

|

2017

|

377980

|

33066

|

89703

|

32931

|

90554

|

|

2021

|

396336

|

43277

|

101537

|

43889

|

99438

|

|

Fibreboard,/ Древесноволокнистые плиты тыс. м куб

| |||||

|

2017

|

118626

|

9526

|

24605

|

9479

|

25406

|

|

2021

|

126464

|

11880

|

30542

|

11659

|

30342

|

|

Wood pulp/ Древесная целлюлозы, тыс тонн

| |||||

|

2017

|

184320

|

40786

|

64695

|

37075

|

64079

|

|

2021

|

189322

|

45931

|

67197

|

41451

|

68450

|

|

Packaging paper and paperboard/

Упаковочная бумага и картон, тыс. тонн

| |||||

|

2017

|

242291

|

48426

|

57888

|

48471

|

57800

|

|

2021

|

264058

|

60352

|

68716

|

58455

|

66953

|

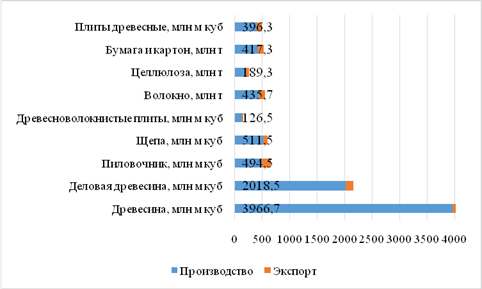

Рис. 3. Мировое производство и экспорт лесопродукции в натуральном выражении в 2022 г.

Источник: разработано автором по данным ФАОстат [15]

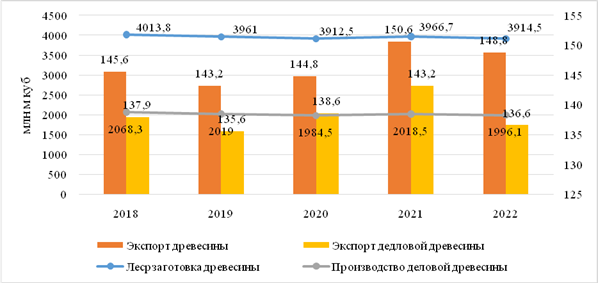

Объёмы лесозаготовок за последние пять лет находятся в переделах 3950 – 4050 млн куб м, а объём выпуска деловой древесины 1995 – 2050 млн куб м (рис.4). Основными лесозаготовителями в 2021 г. остаются США с долей в 11%, Индия и Китай по 9%, Бразилия - 6,8%, Россия - 5,5%, Канада – 3,4%. Состав ведущих экспортёров деловой древесины на мировом рынке отличается от состава производителей. Основные экспортные позиции по деловой древесине сохраняют Новая Зеландия (15%), Чехия (12%), Россия (11%), Германия (8%), США (6%), Канада (5%).

Рис. 4. Производство и экспорт древесины в натуральном выражении

Источник: разработано автором по данным ФАОстат [15]

Мировой объём производства пиломатериалов последние пять лет составляет в пределах 485 – 510 млн м куб, а экспорт 155 – 200 млн м куб. (табл. 2). Более 31% общего объёма экспорта пиломатериалов приходится на Россию, 28% экспортирует Канада, 12% Швеция, 11% Германия, 9% Финляндия и 6% США [15].

Мировое производство плитных древесных материалов в течении 2017 – 2022 гг. постепенно растёт и к настоящему времени составляет выше 400 млн м куб. [15]. Более 45% от общего объёма древесных плит сосредоточено в Китае. 9% производит США, 4% Россия [15]. Объём экспорта в 2022 г. превысил 100 куб м., а ведущими экспортёрами древесных плит являются Китай – 14% от общего экспорта, Канада – 8%, Германия и Таиланд по 7%, Россия – 6%, Бразилия – 4,5% [15]. Продолжает наблюдаться торговый профицит древесных плит в Европе и СНГ, и дефицит в Северной Америке.

Позитивную тенденцию производства продукции лесного сектора нарушает динамика снижения производства продукции по целлюлозе, по группе бумаги и картона. Общее производство целлюлозы в мире снижается с 2017 г. за исключением после пандемийного 2021 г. В 2022 г. объём целлюлозы составил менее 190 млн т. [15]. Четвёртая часть общего объёма целлюлозы приходится на США [15]. Ведущими производителями целлюлозы также являются Бразилия (12%), Китай (10%), Канада (7,5%), Швеция и Финляндия (по 6%) [15]. Третья часть производимой целлюлозы поступает на мировой рынок, который является высоко концентрированным, поскольку 50% рынка обслуживают три страны: Бразилия, которая поставляет четверть экспортной целлюлозы, Канада (12,8%), США (11%) [15]. Ведущими экспортёрами также являются Индонезия (8,1%), Финляндия (6,7%) Чили и Швеция (примерено по 6%) [15].

В группе бумаге и картон также происходит снижение с 2017 г. за исключением после пандемийного 2021 г. Снижение в данной группе лесопродукции происходит за счёт постепенного уменьшения потребления бумаги разных видов, обусловленное ускорением цифровизации общества. Объём производства бумаги и картона в 2022 г. оценивается на уровне 405 млн т. Третья часть общемирового производства бумаги и картона сосредоточена в Китае. 16% бумаги и картона производится в США, 5,7% в Японии, 5,4% в Германии, 4% в Индии. Примерно третья часть произведённой бумаги и картона поступает в мировую торговлю. Ведущими экспортёрами бумаги и картона остаются Германия с долей 13%, США - 9%, Швеция – 8,1%, Финляндия – 7,3%, Канада - 5,5%, Китай – 5%, Индонезия 4,5%. Россия экспортирует бумаги и картона около 3% [15].

Таблица 2 – Производство лесопродукции в натуральном выражении в 2021 г.

|

Деловая древесина, млн м куб

|

Пиломатериалы, млн м куб

|

Щепа, млн м куб

|

Плиты древесноволокнистые, млн м куб

|

Целлюлоза, млн т

|

Бумага и картон, млн т

| ||

|

Всего

мир

|

2017

|

2025,3

|

506,0

|

510,2

|

121,2

|

197,1

|

407,1

|

|

2018

|

2068,3

|

508,0

|

512,9

|

118,2

|

196,5

|

408,4

| |

|

2019

|

2019,0

|

504,6

|

509,1

|

122,5

|

193,1

|

404,2

| |

|

2020

|

1984,5

|

485,5

|

495,3

|

121,8

|

189,5

|

400,4

| |

|

2021

|

2018,5

|

495,5

|

511,5

|

126,5

|

191,6

|

417,3

| |

|

Австралия

|

2017

|

33,1

|

4,7

|

20,5

|

0,6

|

1,4

|

3,2

|

|

2018

|

33,1

|

4,6

|

20,5

|

0,6

|

1,5

|

3,2

| |

|

2019

|

32,7

|

4,5

|

20,8

|

0,6

|

1,5

|

3,2

| |

|

2020

|

29,5

|

4,4

|

17,4

|

0,5

|

1,4

|

3,1

| |

|

2021

|

27,1

|

4,5

|

15,3

|

0,6

|

1,3

|

3,0

| |

|

Бразилия

|

2017

|

151,0

|

10,2

|

30,9

|

4,9

|

19,6

|

10,5

|

|

2018

|

158,1

|

10,2

|

30,9

|

5,0

|

21,1

|

10,4

| |

|

2019

|

143,0

|

10,2

|

30,9

|

5,3

|

19,8

|

10,5

| |

|

2020

|

143,0

|

10,2

|

30,9

|

6,3

|

21,0

|

10,2

| |

|

2021

|

143,0

|

10,2

|

30,9

|

6,3

|

22,6

|

10,7

| |

|

Канада

|

2017

|

155,2

|

47,9

|

26,1

|

1,2

|

16,3

|

10,0

|

|

2018

|

155,6

|

47,6

|

25,3

|

1,3

|

16,2

|

10,1

| |

|

2019

|

139,8

|

41,8

|

23,1

|

1,5

|

16,2

|

9,5

| |

|

2020

|

141,1

|

40,4

|

22,4

|

1,3

|

14,0

|

8,7

| |

|

2021

|

141,1

|

41,2

|

22,9

|

1,3

|

14,3

|

9,2

| |

|

Китай

|

2017

|

163,2

|

86,1

|

137,4

|

60,1

|

16,7

|

115,4

|

|

2018

|

181,7

|

90,3

|

148,4

|

58,8

|

17,9

|

108,4

| |

|

2019

|

181,7

|

90,3

|

148,4

|

62,0

|

18,9

|

111,7

| |

|

2020

|

181,7

|

84,0

|

148,4

|

62,3

|

18,3

|

117,2

| |

|

2021

|

181,7

|

84,0

|

148,4

|

64,2

|

18,5

|

125,2

| |

|

Россия

|

2017

|

197,6

|

40,6

|

16,9

|

3,4

|

8,4

|

8,7

|

|

2018

|

219,6

|

42,7

|

18,4

|

3,6

|

8,7

|

9,0

| |

|

2019

|

203,2

|

44,8

|

22,6

|

3,7

|

8,3

|

9,2

| |

|

2020

|

201,9

|

41,8

|

24,3

|

3,6

|

8,9

|

9,5

| |

|

2021

|

201,9

|

41,8

|

24,3

|

3,6

|

8,9

|

9,5

| |

|

США

|

2017

|

376,4

|

80,4

|

60,8

|

7,5

|

48,4

|

72,0

|

|

2018

|

392,5

|

82,0

|

60,1

|

6,6

|

52,2

|

70,9

| |

|

2019

|

387,7

|

82,5

|

61,6

|

6,6

|

51,0

|

68,2

| |

|

2020

|

369,2

|

79,1

|

57,5

|

6,1

|

49,9

|

66,2

| |

|

2021

|

383,0

|

80,5

|

60,5

|

6,1

|

48,6

|

67,5

|

Анализ производства и экспорта лесопродукции показывает региональные диспропорции. Так, лесообеспеченные регионы не имеют достаточных мощностей для переработки лесного сырья (Бразилия, Канада, Россия), поэтому поставляют древесину и пиломатериалы на мировой рынок, т.е. по сути являются донорами для регионов-потребителей, которые наращивают инвестиции в проекты по выпуску лесопродукции глубокой переработки, и постоянно испытывают недостаток лесосырья. Такими регионами-реципиентами лесного сырья являются Индия, Китай, Ближний Восток, Средняя Азия.

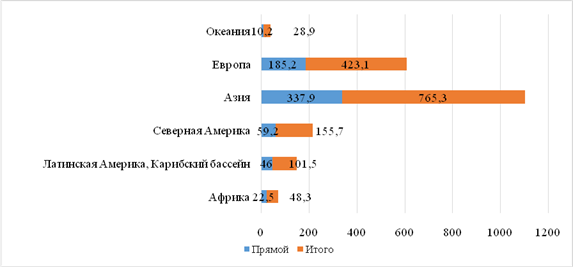

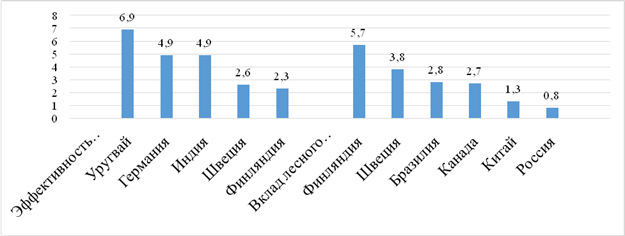

Лесной комплекс, несмотря на важность и существенную роль в общественных процессах, продолжает занимать невысокое место в структуре мировой экономики и в промышленном производстве. По данным ООН прямой вклад лесного комплекса в мировую экономику (ВВП) постепенно растёт, и составил в 2015 г. более 663 млрд долл., но данный показатель является малой долей в структуре мирового валового дохода [15]. Даже с учётом суммарного экономического эффекта (прямой, косвенный, индуцированный), вклад лесного сектора составил 2015 г. 1,5 трлн долл., что по сравнению с мировым национальным доходом в 2015 г. 111,5 трлн. долл. является небольшой величиной [15]. Самый большой вклад в производство добавленной стоимости лесного комплекса приходится на целлюлозно-бумажное производство (30%). На остальные отрасли лесного комплекса приходится от 20% до 25% [15]. По данным ООН наибольший вклад лесного комплекса в валовый доход отмечается в развитых странах. По нашим данным, значимый вклад в ВВП отмечается как в развитых странах, так и в развивающихся (рис.5). Макрорегиональная структура экономического вклада лесного комплекса в мировую экономику показывает наибольшую отдачу стран Азии (50%), и особенно восточноазиатских стран (рис.5). Этот макрорегион обеспечивает более половины добавленной стоимости лесного комплекса. Значимый вклад в мировую лесную экономику производят страны Европы (27%). Вклад Америки в лесную экономику более скромный и суммарно составляет около 17%. Это же касается и вопроса эффективности лесозаготовок: среди стран лидеров по эффективности присутствуют и развивающиеся и развитые страны. Несмотря на то, что Россия имеет значимые лесные ресурсы, доля России в мировом лесном комплексе не превышает 3 %, а вклад в ВВП менее 1% (рис.6).

Рис. 5. Вклад лесного комплекса в мировую экономику, млн долл

Источник: разработано автором по данным ФАОстат [15]

Рис. 6.

Эффективность лесозаготовок (куб м/га), вклад лесного комплекса в ВВП (%)

Рис. 6.

Эффективность лесозаготовок (куб м/га), вклад лесного комплекса в ВВП (%)

Источник: разработано автором по данным ФАОстат [15]

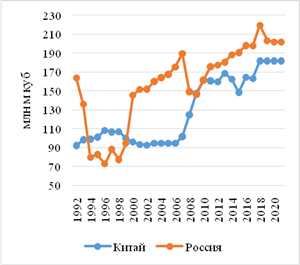

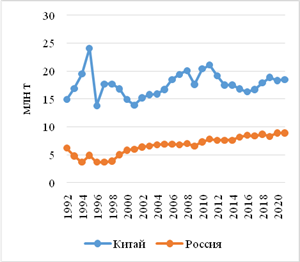

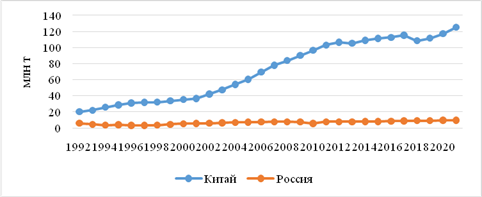

Следовательно, высокие запасы лесных ресурсов предоставляет странам значимый и долговременный потенциал, который при эффективном использовании может обеспечить ведущие позиции в мировом производстве и лидерство на рынке. На данном преимуществе построена успешная стратегия Китая, которая ориентирована на наращивание импорта круглого леса и увеличение собственных лесозаготовок. При том, что лесов в Китае в 4 раза меньше по сравнению с Россией. Оптимальная стратегия и тактика помогла Китаю за короткий период времени стать лидером по темпам роста производства некоторых видов лесопродукции сначала на восточноазиатском рынке, а затем и на мировом рынке. Но данную стратегию Китай пересмотрел в первое десятилетие двадцать первого века, направив усилия на неистощительное использование лесных ресурсов и наращивание мощностей в деревообрабатывающей отрасли и целлюлозно-бумажной промышленности. Китай продолжает придерживается направления импорта необработанной древесины и экспорта лесопродукции высокой степени переработки. Сегодня на Китай приходится четверть мировых поставок древесины, и импортирует он прежде всего высококачественную крупноразмерную древесину [3 - 5]. Больше половины всех государственных расходов приходится на лесовосстановление, на создание лесных плантаций. Экологические проекты лесовосстановления Китая охватывают все аспекты использования лесных ресурсов: охрана естественных лесов, обязательное лесовосстановление, развитие баз быстрорастущего и высокоурожайного делового леса в лесопромышленных регионах, что позволило Китаю быстро восстановить лесные запасы и добиться увеличения площади лесов. Китай стал одной из стран с самым быстрым ростом объема лесных ресурсов в мире. А рациональное инфраструктурное размещение первичных и вторичных мощностей, близких к центрам потребления, обеспечивает минимизацию логистических затрат. При меньшем объёме собственной заготовки древесины Китай превосходит Россию по производству многих видов лесопродукции (рис. 7 и 8). В России основная часть древесины идет на производство пиломатериалов, и наблюдается небольшой рост отдельных видов продукции лесопродукции, но в целом развитие производств глубокой переработки почти не происходит.

Рис. 7. Производство деловой древесины и целлюлозы в России и Китае

Источник: разработано автором по данным ФАОстат [15]

Рис. 8. Производство бумаги и картона в России и Китае

Источник: разработано автором по данным ФАОстат [15]

Финляндия является крупным производителем деревообрабатывающей и целлюлозно-бумажной продукции. Лесной комплекс Финляндии формирует около 5,7% валовой продукции страны. В объеме промышленного производства Финляндии доля лесной промышленности составляет около 20% - 21%. Понимая важность и значимость лесных ресурсов для экономики страны государство вместе с коммерческими структурами сформировало кластерную модель управления лесным сектором. Строительство предприятий лесного комплекса сопровождалось научными внедрениями по повышению производительности, внедрению биотехнологий. Модернизация лесного комплекса с оптимизацией лесозаготовок сопровождалось совершенствованием транспортной инфраструктуры [13].

Другой эффективный механизм развития лесного комплекса был реализован в Швеции, в которой лесной комплекс также имеет ведущие позиции в экономике. Доля вклада лесного комплекса в валовый продукт составляет 4%, а объем лесного экспорта более 15% [15]. С 1997 г. в Швеции на развитие лесной промышленности было выделено 45 млн. долл. [15]. Результатом развития стало увеличение в два раза лесного фонда. Согласно лесного законодательства лесовосстановительные работы в Швеции должны превышать объемы лесозаготовок. Одновременно с мероприятиями по лесовосстановлению в Швеции активно внедрялась система сертификации лесов и лесной продукции.

Половина земли в Канаде занято лесами, поэтому лесной комплекс занимает ведущие позиции в экономике страны. Доля вклада лесного комплекса в валовый продукт составляет 2,7% [15]. Разработку и согласование стратегий развития лесного комплекса выполняет Национальный исследовательский совет. Реализация кластерной политики на уровне провинций находится в ведении муниципалитетов. Государство Канады поддерживает лесные кластеры на всех уровнях. Основные направления поддержки проводятся в инвестиционной деятельности, в реализации внешней политики и продвижении продукции на мировом рынке [11].

Лесной комплекс США прошёл через многоэтапную реформацию, в результате которой сегодня функционирует модель комплексного многоцелевого использования лесных ресурсов с минимальными экологическими рисками. Модель деятельности лесного комплекса США основана на сложной многоуровневой системе и множестве форм собственности на леса. Охраняемые леса находятся главным образом в государственной собственности, а промышленные леса в частном владении. Лесной комплекс США обеспечивает 6% дохода ВВП [15, 18]. В США объёмы лесозаготовки на площади в 4,5 млн га достигают около 440 млн куб м, что составляет 6% от общей лесозаготовки в мире [15, 18]. США занимает первое место по экспорту рекуперированной бумаги (34%) и древесных пеллет (25%) [15].

В основе инновационного развития лесного комплекса вышеперечисленных стран положены два подхода оптимизации. Первый подход основывается на базе формирования связанных кластеров, реализующих инновационное развитие технологий комплексного использования лесных ресурсов. Территориальные объединения и союзы предприятий с участием государственных органов и институциональных инвесторов создаются в регионах. Государственно-частное партнерство активизирует процессы интеграции производства, что становится одним из условий развития лесного комплекса. Второй подход инновационного развития комплекса включает рациональное распределение управленческих функций. Управления лесами остается в ведении лесного хозяйства, а управление производственным использованием лесных ресурсов находится в частных руках. Проведение рубок леса и лесовосстановление проводится на основе договорных отношений. В зарубежных странах интегрирование стадий заготовки леса и переработки древесины на базе крупных организаций позволяет обеспечить инновационное развитие лесного комплекса, повысить эффективность производства на основе интегрированных институтов за счёт расширения масштабов.

Выводы

Анализ хозяйственной деятельности, результатов производства лесопродукции в мире и мировой торговли показывает, что наличие лесных ресурсов в стране не может быть предопределяющим критерием эффективности деятельности и развития лесного комплекса. Некоторые крупнейшие производители лесопродукции без собственных лесных ресурсов имеют развитую деревоперерабатывающую промышленность, нацеленную на выпуск продукции с высокой добавленной стоимостью из импортируемого первичного сырья. Следовательно, конкурировать на региональном и мировом рынках, можно без собственных лесозаготовок, наращивая импорт древесины из зарубежья и инвестируя в строительство перерабатывающих мощностей в деревообрабатывающей отрасли и целлюлозно-бумажной промышленности [10]. Такая стратегия конкуренции на лесопромышленном рынке была принята в последнее время в странах азиатского региона (Китай и Вьетнам), которая показала значимые результаты. Нельзя и не отметить что на сегодня рынок лесопродукции в Китае является перегретым, что влияет на объем спроса и на цены на продукции (сейчас цена в Китае является одной из самых низких за последнее время). Данные тенденции будут вносить серьезные изменения в объемы экспорта в мировой экономике и объемы производства лесопродукции особенно на рынке пиломатериалов. С учетом мер государственной поддержки предприятий лесного комплекса в России предполагается, что европейские производители лесопродукции будут терять свои позиции на Азиатских рынках, в том числе с учетом низкого запаса прочности. При этом эффективность функционирования лесного комплекса основана на консолидированном управлении и планировании, а фактор государственной собственности на лесные ресурсы будет иметь предопределяющую роль в стратегической перспективе.

Источники:

2. Антонова Н. Е. Взаимосвязь между концепциями лесопользования и лесной политикой: теория и реальность. / Ученые записки : Сборник статей / Под ред. О.М. Прокапало. Том Выпуск 15. - Хабаровск : Институт экономических исследований Дальневосточного отделения РАН, 2019. – 6-17 c.

3. Булгакова М. А., Самолысов П. В. Вопросы взаимодействия антимонопольных и правоохранительных органов в ходе расследования преступлений, связанных с ограничением конкуренции // Следственная деятельность: настоящее и будущее: Материалы Международной научно-практической конференции, Краснодар, 10 июля 2018 года. – Краснодар: ООО \"Перископ-Волга\". Краснодар, 2018. – c. 57-62.

4. Вертакова Ю. В., Крыжановская О. А., Евченко А. В. Совершенствование системы государственного управления лесами с учетом зарубежного опыта и российской практики цифровизации лесоустройства и лесопользования // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2020. – № 2. – c. 46-62.

5. Джикович Ю. В., Гаркуша А. Д. Формирование государственной политики в сфере лесных отношений // Вестник науки и образования. – 2022. – № 10-1. – c. 104-107.

6. Мочаева Т. В., Чернякевич Л. М. Финансово-экономический механизм реализации национальной лесной политики // Финансовый бизнес. – 2021. – № 2. – c. 37-40.

7. Рыкова И. Н., Юрьева А. А., Морина В. А. Обзор отдельных зарубежных практик в сфере развития лесного хозяйства // Вестник Северо-Осетинского государственного университета имени К. Л. Хетагурова. – 2022. – № 2. – c. 130-138. – doi: 10.29025/1994-7720-2022-2-130-138.

8. Савеня Д. Н. Зарубежный опыт развития лесного комплекса в современных условиях // Аллея науки. – 2018. – № 10(26). – c. 87-90.

9. Сушко О. П. Методологические подходы к оценке эффективности функционирования институтов лесопромышленного комплекса. / О. П. Сушко, А. В. Пластинин, Д. А. Скворцов. - Москва : Издательство Перо, 2022. – 138 c.

10. Счастливцева Е. И., Суворова Л. А. Сравнительный анализ развития лесопромышленного комплекса зарубежных стран // Общество. Наука. Инновации (НПК-2017): сборник статей. Всероссийская ежегодная научно-практическая конференция, Киров, 01–29 апреля 2017 года / Вятский государственный университет. – Киров: Вятский государственный университет, 2017. Киров, 2017. – c. 5230-5240.

11. Медведев С. О., Чупина Я. Ф., Рябова Т. Г., Зырянов М. А. Отдельные аспекты зарубежного опыта развития лесопромышленных предприятий // Вектор экономики. – 2023. – № 2. – c. 10. – doi: 10.51691/2500-3666_2023_2_1.

12. Цвирков В. В., Каско Л. И., Каращук М. Н. Международный опыт управления лесохозяйственным комплексом // Труды БГТУ. Серия 5: Экономика и управление. – 2021. – № 1(244). – c. 130-138.

13. Шматков Н. М., Куликова Е. Г. Международный опыт формирования национальных лесных политик. / Материалы неправительственных организаций для разработки национальной лесной политики Российской Федерации. - Москва : Всемирный фонд дикой природы, 2012. – 54-81 c.

14. Ivantsova E. D. Is Timber Investment Actually the Driver of Logging Growth and Human Welfare? // Journal of Siberian Federal University. Humanities and Social Sciences. – 2022. – № 15(7). – p. 955-964. – doi: 10.17516/1997-1370-157-0900.

15. FAO Yearbook of Forest Products 2018. Food and Agriculture Organization of the United Nations (2020). [Электронный ресурс]. URL: https://www.fao.org/documents/card/en/c/cb0513m (дата обращения: 20.02.2023).

16. Huang Z., Liu Z. Complex Terrain Simulation Approach Using Ensemble Learning of Random Forest Regression // Photonirvachak. – 2022. – № 50(10). – p. 2011-2023. – doi: 10.1007/s12524-022-01585-w.

17. Ogana F. N., Ercanli I. Modelling height-diameter relationships in complex tropical rain forest ecosystems using deep learning algorithm // Journal of Forestry Research. – 2022. – № 33(3). – p. 883-898. – doi: 10.1007/s11676-021-01373-1.

18. World Economic Prospects: Growth tilts up but tight monetary policy tempers outlook. Oxford Economics. [Электронный ресурс]. URL: https://www.oxfordeconomics.com/resource/world-economic-prospects-preview/ (дата обращения: 20.02.2023).

Страница обновлена: 02.07.2026 в 14:29:13

Download PDF | Downloads: 51 | Citations: 1

Comparative analysis of forest complex activities in forest-rich countries

Muraev I.G., Smetanin A.V., Sushko O.P.Journal paper

Creative Economy

Volume 17, Number 9 (September 2023)

Abstract:

The article presents the results of the analysis of the production of forest products in the world and world trade over the past few years. The dynamics of world production and international trade of traditional types of forest products has a stable positive dynamics. In the last ten-year period, the growth rate of world exports was 1.8% per year; and even higher growth rates are projected until 2030.

For the main types of forest products in 2022, production indicators were recorded at the level of the previous year. But there is a decrease in indicators for some types of forest products, which is associated with a decline in Russian production and exports.

Analysis of the production and export of forest products shows regional imbalances. Thus, the forest-rich regions do not have sufficient capacities for processing forest raw materials (Brazil, Canada, and Russia). Therefore, they supply wood and lumber to the world market, i.e. in fact, they are donors for consumer regions, which are increasing investments in projects for the production of deep-processing forest products, and are constantly experiencing a shortage of raw materials.

Such recipient regions of forest raw materials are India, China, the Middle East and Central Asia.

Keywords: forest complex, world production of forest products, export and import of forest products

JEL-classification: L51, L73, F14

References:

Aborkina E. O. (2022). Prichiny i tendentsii razvitiya lesnogo kompleksa Rossii [Causes and trends in the development of the Russian forest complex]. V tsentre ekonomiki. 3 (2). 39-45. (in Russian).

Antonova N. E. (2019). Vzaimosvyaz mezhdu kontseptsiyami lesopolzovaniya i lesnoy politikoy: teoriya i realnost [The relationship between forest management concepts and forest policy: theory and reality] (in Russian).

Bulgakova M. A., Samolysov P. V. (2018). Voprosy vzaimodeystviya antimonopolnyh i pravookhranitelnyh organov v khode rassledovaniya prestupleniy, svyazannyh s ogranicheniem konkurentsii [Issues of interaction between antimonopoly and law enforcement agencies during the investigation of crimes related to the restriction of competition] Investigative activity: present and future. 57-62. (in Russian).

Dzhikovich Yu. V., Garkusha A. D. (2022). Formirovanie gosudarstvennoy politiki v sfere lesnyh otnosheniy [Formation of state policy in the field of forest relations]. Vestnik nauki i obrazovaniya. (10-1). 104-107. (in Russian).

FAO Yearbook of Forest Products 2018Food and Agriculture Organization of the United Nations (2020). Retrieved February 20, 2023, from https://www.fao.org/documents/card/en/c/cb0513m

Huang Z., Liu Z. (2022). Complex Terrain Simulation Approach Using Ensemble Learning of Random Forest Regression Photonirvachak. (50(10)). 2011-2023. doi: 10.1007/s12524-022-01585-w.

Ivantsova E. D. (2022). Is Timber Investment Actually the Driver of Logging Growth and Human Welfare? Journal of Siberian Federal University. Humanities and Social Sciences. (15(7)). 955-964. doi: 10.17516/1997-1370-157-0900.

Medvedev S. O., Chupina Ya. F., Ryabova T. G., Zyryanov M. A. (2023). Otdelnye aspekty zarubezhnogo opyta razvitiya lesopromyshlennyh predpriyatiy [Some aspects of foreign experience in the development of timber enterprises]. Vectoreconomy. (2). 10. (in Russian). doi: 10.51691/2500-3666_2023_2_1.

Mochaeva T. V., Chernyakevich L. M. (2021). Finansovo-ekonomicheskiy mekhanizm realizatsii natsionalnoy lesnoy politiki [The financial and economic mechanism implementation of the national forest policy]. Financial business. (2). 37-40. (in Russian).

Ogana F. N., Ercanli I. (2022). Modelling height-diameter relationships in complex tropical rain forest ecosystems using deep learning algorithm Journal of Forestry Research. (33(3)). 883-898. doi: 10.1007/s11676-021-01373-1.

Rykova I. N., Yureva A. A., Morina V. A. (2022). Obzor otdelnyh zarubezhnyh praktik v sfere razvitiya lesnogo khozyaystva [Review of certain foreign practices in the field of forestry development]. Vestnik Severo-Osetinskogo gosudarstvennogo universiteta imeni K. L. Khetagurova. (2). 130-138. (in Russian). doi: 10.29025/1994-7720-2022-2-130-138.

Savenya D. N. (2018). Zarubezhnyy opyt razvitiya lesnogo kompleksa v sovremennyh usloviyakh [Foreign experience in the development of the forest complex in modern conditions]. Alley of Science. 2 (10(26)). 87-90. (in Russian).

Schastlivtseva E. I., Suvorova L. A. (2017). Sravnitelnyy analiz razvitiya lesopromyshlennogo kompleksa zarubezhnyh stran [Comparative analysis of the development of the timber industry complex of foreign countries] Society. Science. Innovations 2017. 5230-5240. (in Russian).

Shmatkov N. M., Kulikova E. G. (2012). Mezhdunarodnyy opyt formirovaniya natsionalnyh lesnyh politik [International experience in the formation of national forest policies] (in Russian).

Sushko O. P. (2022). Metodologicheskie podkhody k otsenke effektivnosti funktsionirovaniya institutov lesopromyshlennogo kompleksa [Methodological approaches to assessing the effectiveness of the functioning of timber industry institutions] (in Russian).

Tsvirkov V. V., Kasko L. I., Karaschuk M. N. (2021). Mezhdunarodnyy opyt upravleniya lesokhozyaystvennym kompleksom [International experience in forestry management]. Trudy BGTU. Seriya 5: Ekonomika i upravlenie. (1(244)). 130-138. (in Russian).

Vertakova Yu. V., Kryzhanovskaya O. A., Evchenko A. V. (2020). Sovershenstvovanie sistemy gosudarstvennogo upravleniya lesami s uchetom zarubezhnogo opyta i rossiyskoy praktiki tsifrovizatsii lesoustroystva i lesopolzovaniya [Improving the system of state forest management taking into account foreign experience and russian practice of digitalization of forest growth and management]. Proceedings of the South-Western State University. Series: Economy. Sociology. Management. 10 (2). 46-62. (in Russian).

World Economic Prospects: Growth tilts up but tight monetary policy tempers outlookOxford Economics. Retrieved February 20, 2023, from https://www.oxfordeconomics.com/resource/world-economic-prospects-preview/