Концептуальные особенности формирования конкурентной стратегии атомных электростанций

Кузьменко Ю.А.1, Аленькова И.А.2

1 Российский государственный гуманитарный университет, Россия, Москва

2 Московский государственный университет имени М.В. Ломоносова, Россия, Москва

Скачать PDF | Загрузок: 43

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 8 (Август 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54604803

Аннотация:

Оптовый рынок электрической энергии и мощности представляет собой сложную конструкцию, которая нуждается в тщательном экономическом и правовом регулировании. Реформирование оптового рынка электрической энергии и мощности и, как следствие, либерализация отношений приводят к формированию конкуренции на рынке и необходимости договорного регулирования возникающих отношений, а также формирования конкурентных стратегий, выявления конкурентных преимуществ. В то же время, отдельные области электроэнергии при развитии экономических отношений нуждаются в особом законодательном регулировании ввиду необходимости обеспечения безопасности при реализации товара, строительстве и эксплуатации генераций. Одной из таких областей является атомная энергетика, которая нуждается в отдельном рассмотрении вопросов особенностей, а также конкурентных стратегий и договорного регулирования атомных генераций. В рамках данного исследования предлагается авторская концептуальная модель, позволяющая провести анализ конкурентоспособности атомных электростанций на оптовом рынке электрической энергии и мощности. Данная статья будет интересна для ученых и руководителей организаций, осуществляющих деятельность в сфере электроэнергетики.

Ключевые слова: конкурентная стратегия, атомные генерации, правовое регулирование, энергетическое право

JEL-классификация: Q43, M11, M21

Введение. Оптовый рынок атомной энергии представляет собой особую сферу, обладающую характерными особенностями правового регулирования. В первую очередь, это касается необходимости обеспечения безопасности при производстве, транспортировке объектов атомной отрасли, а также при конструировании и сооружении атомных генераций. При этом специфика атомной энергетики усложняет процесс регулирования оперативно-диспетчерского управления, инвестиционной деятельности и отношений между субъектами оптового рынка. Многие отечественные теоретики права посвящали свои труды анализу правовых особенностей регулирования оптового рынка атомной энергии, среди которых Грищенко А.И. [1; c. 50-53], Головин И.В. [2; c. 73-84], Моралес К. [3; c. 47], Свирков С.А. [4; c. 100-201], Коваленко, А. Г. [5; c. 15]; Варшавская В.В. [6; 7; 8; 9], Унижаев Н.В. [9; c. 25-26]; Лыскова Е.И. [10]; Нетяга Н.Н [11].

Однако данная область исследования остается мало изученной и требует более тщательного научного рассмотрения. В частности, детально не были рассмотрены вопросы участия электрических станций на оптовом рынке электроэнергии и мощности, а также формирование конкурентных стратегий данных участников рынка (в том числе, атомных генераций).

Цель исследования – выявление особенностей и разработка конкурентной стратегии атомных генераций в современных условиях. Для достижения поставленной цели исследования сформулированы следующие задачи: 1) выявить основные черты атомных генераций на оптовом рынке в сравнении с другими генерациями; 2) сформулировать собственные предложения по увеличению уровня конкурентоспособности атомных электростанций (далее – АЭС); 3) предложить собственную конкурентную стратегию атомных генераций.

Научная новизна исследования заключается в отсутствии структурированных концептуальных моделей атомных электростанций, что позволит увеличить уровень конкурентоспособности на оптовом рынке электрической энергии и мощности.

Основная часть. В первую очередь, важно отметить, что атомные генерации являются сравнительно недорогими системами для производства энергии, так как Одна загрузка ядерного топлива может обеспечивать работу электростанции в течение нескольких месяцев, что делает их экономически эффективными.

В то же время, важно учитывать высокие требования к строительству и эксплуатации станций и, следовательно, большие материальные затраты для возможности бесперебойного функционирования. Именно поэтому объем производства электроэнергии, заявленный АЭС, принимается на оптовом рынке в первую очередь наравне с объемами генерирующих мощностей, обеспечивающих системную надежность [12].

Говоря о рынке атомной энергии, следует отметить особое регулирование вопроса хранения или захоронения радиоактивных отходов. В данном случае объекты можно классифицировать: объекты, обеспечивающие производство, использование, переработку и транспортировку топлива для ядерных установок; объекты, обеспечивающие хранение и захоронение радиоактивных отходов [13]. Особенности функционирования указанных видов объектов регулируются Федеральным законом от 21.11.1995 № 170-ФЗ «Об использовании атомной энергии» (далее – Закон об использовании атомной энергии). Федеральный закон от 11.07.2011 № 190-ФЗ «Об обращении с радиоактивными отходами и о внесении изменений в отдельные законодательные акты Российской Федерации» направлен на регулирование деятельности по обращению с радиоактивными отходами специализированных организаций и национального оператора, устанавливает требования и обязанности названных субъектов. Более того, национальный оператор также определяется Правительством РФ, а его виды деятельности строго ограничены Законом (ст. 20). Так, обращение с отходами могут осуществлять организации, обладающие лицензией, а стоимость услуг таких организаций по хранению отходов строго устанавливаются федеральным органом исполнительной власти исходя из системы тарифов [14]. Как следствие, важной чертой оптового рынка атомной энергетики является наличие обязанности по правильному и качественному обращению с радиоактивными отходами в соответствии с законодательством. Следовательно, атомные генерации отличаются от других субъектов оптового рынка тем, что у них есть более сложный и продолжительный процесс, который включает в себя также определенные правила хранения и захоронения радиоактивных отходов по установленным правительством тарифам.

На наш взгляд, особо интересен вопрос, связанный с регулированием цен и надбавок к цене на мощность по результатам конкурентного отбора мощностей (далее – КОМ). В целом, существует два способа определения цен на оптовом рынке – регулируемые и свободные. КОМ предполагает, что цена формируется путем подачи заявки и, как следствие, является нерегулируемой. В то же время, существует надбавка к цене мощности атомных станций для обеспечения безопасности эксплуатации, которая определяется федеральным органом исполнительной власти в порядке тарифного регулирования. Таким образом, определенные аспекты, регулирующие деятельность атомных генераций на оптовом рынке для обеспечения безопасного обращения с атомной энергией предполагают симбиоз двух методов определения цен, выходя за рамки двусоставного деления.

Важно отметить, что оптовый рынок электрической энергии и мощности (далее - ОРЭМ) является платформой по реализации электрической энергии и мощности практически всех атомных электростанций. В случае функционирования атомной генерации в составе единой энергетической системы (далее – ЕЭС) и наличия установленной генерирующей мощности равной 25 МВт, вся производимая электрическая энергия должна быть реализована на оптовом рынке [15].

Пункты 31, 32 Правил оптового рынка устанавливают исключения из данного требования. Среди атомных генерация таким исключением является лишь одна из десяти АЭС – Билибинская АЭС, которая расположена на территории Чукотского автономного округа, относимого к изолированным территориальным электроэнергетическим системам [16].

Существенным вопросом является вопрос вхождения Наблюдательного Совета «НП Совет рынка» представительств атомных генераций. Учитывая тот факт, что к исключительной компетенцией, которой обладает Совет рынка относится утверждение стандартной формы договора о присоединении к торговой системе оптового рынка (который регулирует порядок взаимодействия субъектов оптового рынка), представительство в Наблюдательном Совете особо важно для возможности определения правил торговли. Относительно атомных генераций в состав членов должен входить один представитель от продавцов электрической энергии, владеющих на праве собственности или на ином предусмотренном федеральными законами основании атомными станциями, установленная генерирующая мощность которых в совокупности превышает 20 тысяч МВт [12; ст. 33]. Таким продавцом на оптовом рынке является акционерное общество «Российский концерн по производству электрической и тепловой энергии на атомных станциях» (АО «Концерн Росэнергоатом»). Несмотря на то, что органы управления в Совет Рынка юридически должны быть избранными, АО «Концерн Росэнергоатом» самостоятельно назначает своих представителей.

Государственная корпорация по атомной энергии «Росатом» обладает особыми полномочиями. Регулирование ее деятельности закреплено в Федеральном законе от 01.12.2007 № 317-ФЗ «О государственной корпорации по атомной энергии «Росатом». Деятельность ГК «Росатом» на оптовом рынке обладает рядом особенностей в отличие от других генераций. В первую очередь, важно отметить, что Росатом является «уполномоченным органом управления использованием атомной энергии», наделенным полномочиями от имени Российской Федерации, не только в отношении организаций корпорации, но и в отношении иных юридических лиц, которые осуществляют деятельность по использованию атомной энергии [17]. Таким образом, полномочия Росатома распространяются не только на организационные структуры самой корпорации, но и на других субъектов оптового рынка атомной энергии (например, при реализации полномочий по разработке предложения по формированию государственной политики в области использования атомной энергии; принятии нормативных правовых актов и др.).

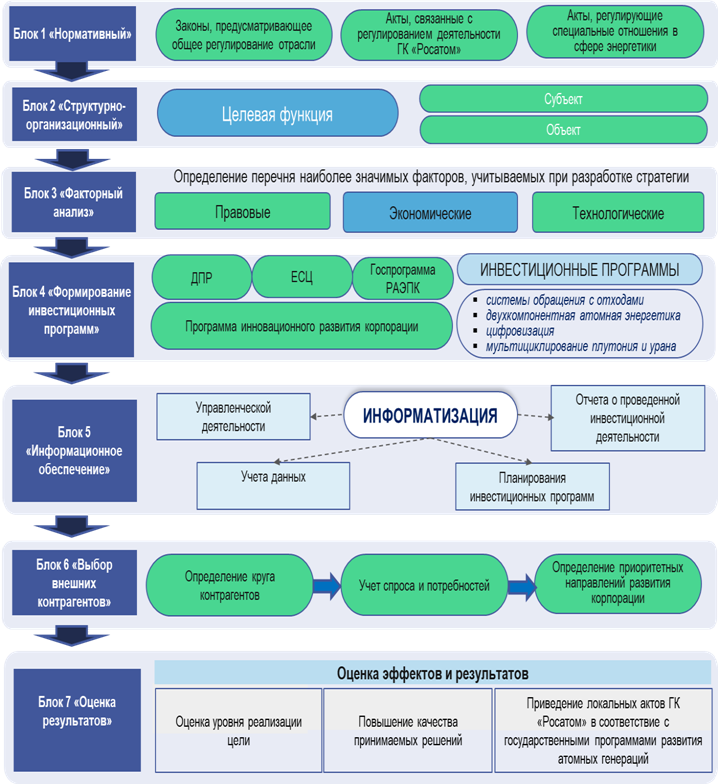

Анализ особенностей АЭС как субъекта оптового рынка позволяет перейти к построению концептуальной модели формирования конкурентной стратегии (концептуальной модели), связанной с развитием ГК «Росатом» и его дивизионов (а именно – АО «Росэнергоатом» и АО «Русатом Сервис») в сравнении с другими производителями энергии. В качестве основы стратегии предлагается рассмотреть формирование и реализацию инвестиционных программ корпорации с учетом нормативного регулирования, государственных программ, национальных проектов, а также приведенное в соответствие с ними стратегическое планирование ГК «Росатом». Под концептуальной моделью в рамках данного исследования понимается «структурно-логическая схема моделируемой системы развития организации, обеспечивающая возможность представления всех ее элементов и их взаимосвязей, на основе идентификации их содержательных характеристик и устойчивых причинно-следственных зависимостей» [18].

Рассмотрение нижеприведенной концептуальной модели (см. рис. 1) позволит ГК «Росатом» осуществлять целенаправленные действия по управлению процессами развития в практической деятельности и расширить возможности развития на оптовом рынке электроэнергии и мощности. Это также обеспечит необходимое качество и надежность предоставления услуг. Различные части этой системы структурно связаны, отражают подчиненность и логическую и временную последовательность решения задач управления при формировании конкурентной стратегии.

Разработанная авторская конкурентная стратегия ГК «Росатом» содержит 7 взаимосвязанных блоков. В состав отдельных структурных блоков концептуальной модели вошли:

· Блок 1 «Нормативный», в рамках которого определяются основные элементы, которые имеют наибольшее воздействие на деятельность корпорации, с учетом различных факторов, таких как современные условия, государственные стратегии и законодательная база.

· Блок 2 «Структурно-организационный блок», который позволяет сделать вывод об основных направлениях развития корпорации и ее структурных подразделений, а также о субъекте и объекте исследования. Для определения целей и задач необходимо провести анализ инвестиционных программ и методов управления.

· Блок 3 «Факторный анализ» в рамках которого выделяются наиболее существенные факторы, оказывающие влияние на выбор отдельных (наиболее актуальных) объектов инвестирования и формирование конкурентной стратегии.

· Блок 4 «Формирование инвестиционных программ», в рамках которого определяются, разрабатываются и устанавливаются преимущественные для госкорпорации инвестиционные программы, кратко описывается их актуальность.

· Блок 5 «Блок информационного обеспечения» определяет необходимость создания информационной базы для формирования инвестиционных программ.

Рисунок 1. Концептуальная модель формирования конкурентной стратегии ГК «Росатом»

Источник: составлено автором

· Блок 6 «Блок выбора внешних контрагентов». В рамках данного блока определен круг контрагентов, а также требования к их деятельности, специфика, спрос в соответствии нормативной базой.

· Блок 7 «Блок оценки результатов» предполагает оценку результатов принятой конкурентной стратегии, внесении корректировок и поправок с учетом сложившейся ситуации во внешней и внутренней среде.

Остановимся подробнее на рассмотрении основных этапов формирования конкурентной стратегии атомной генерации.

В процессе реализации элементов блока 1 представленной в рамках данного исследования концептуальной модели конкурентной стратегии необходимо определить три группы факторов, оказывающих влияние формирование конкретных преимуществ и на развитие ГК «Росатом»:

· Отраслевые, которые определяются программными документами и спецификой атомных генераций в рамках развития атомной энергетики

· Общеэкономические, влияющие на развитие корпорации как субъекта оптового рынка электрической энергии и мощности в контексте актуальных для нее векторов развития

· Правовые, связанные с законодательными механизмами регулирования атомной отрасли

При этом следует отметить, что в зависимости от ситуации количественный и качественный состав факторов может быть изменен.

Актуальность глобальной цели развития атомной отрасли заключается в разработке безопасных методов использования атомной энергии, а также строительства и эксплуатации атомных станций с учетом целей концепции устойчивого развития.

Основными программными документами, связанными с развитием отрасли, является Энергетическая стратегия, приведенные в соответствие с ней локальные акты ГК «Росатом» и различные государственные программы (например, «Развитие атомного энергопромышленного комплекса», принятой в июне 2014 г.) В совокупности можно выделить ряд актов, оказывающие влияние на условия развития атомной энергетики и ГК «Росатом». Поэтому в предложенной автором модели упомянутое законодательство сгруппировано следующим образом:

1. Акты, предусматривающие общее регулирование отрасли (Федеральный Закон РФ от 26.03.2003 № 35-ФЗ «Об электроэнергетике»; Федеральный закон от 21.11.1995 № 170-ФЗ «Об использовании атомной энергии»)

2. Акты, связанные с регулированием деятельности ГК «Росатом» (Федеральный закон от 01.12.2007 года N 317 «О Государственной корпорации по атомной энергии «Росатом»; Постановление Правительства РФ от 20.09.2008 N 705 (ред. от 31.12.2015) «О Программе деятельности Государственной корпорации по атомной энергии "Росатом" на долгосрочный период»)

3. Акты, регулирующие специальные отношения в сфере энергетики (Федеральный закон от 11.07.2011 № 190-ФЗ «Об обращении с радиоактивными отходами и о внесении изменений в отдельные законодательные акты Российской Федерации»; Правила оптового рынка электрической энергии и мощности, утвержденные Постановлением Правительства РФ № 1172; Энергетическая стратегия Российской Федерации, утвержденная распоряжением Правительства Российской Федерации от 9 июня 2020 г. № 1523-р)

В Энергетической стратегии содержится анализ и задачи выработки электроэнергии атомными станциями. Основным отраслевым фактором, оказывающим значительное влияние на конкурентную стратегию Росатома, является высокая производительность и возможность сравнительного долго использовать атомные станции на одной загрузке. Экономический фактор оперирует значением себестоимости атомной энергии и использованием методов для ее снижения при одновременном удовлетворении запросов потребителей. Правовой фактор связан с необходимостью особого регулирования отношений в области атомной энергии ввиду особых требований безопасности, хранения радиоактивных отходов и их транспортировки. Более того, на основании представленного выше анализа можно сделать вывод о наличии определенных особенностей договорного регулирования в атомной отрасли. С точки зрения ГК «Росатом» важно отметить существование Федерального закона от 1.12.2007 года N 317 «О Государственной корпорации по атомной энергии «Росатом», в котором обозначены полномочия корпорации, в состав которых также входит государственное управление использованием атомной энергии, а также законодательное регулирование (принятие нормативных правовых актов и разработка предложений).

Блок 2 предполагает создания основных процессов развития преимуществ атомных генераций в сравнении с другими участниками рынка, опираясь на формирование и анализ инвестиционных программ. В рамках данного блока определяются: целевая ориентация всестороннего развития ГК «Росатом» и его дивизионов в области атомной энергетики, а также субъект и объект стратегии.

Целевой функцией является «достижение Госкорпорацией глобального лидерства в атомной отрасли за счет повышения эффективности, развития инноваций, наращивания объемов зарубежного присутствия и др. с использованием нормативных механизмов регулирования» [19].

Субъектом управления является менеджмент ГК «Росатом», который в условиях новых подходов к формированию конкурентной стратегии должен быть обеспечен правовым инструментарием его функционирования.

Объектом управления выступают процессы формирования конкурентной стратегии на основе корпоративных отношений и нормативного регулирования деятельности атомных генераций.

Блоке 3 предусматривает выявление и изучение ряда факторов, оказывающих влияние на формирование инвестиционных программ с целью повышения уровня конкурентоспособности ГК «Росатом» и ее структурных подразделений, а также проводится моделирование и прогнозирование реализации стратегий корпорации. Факторное пространство представляет собой набор внешних и внутренних параметров, которые оказывают влияние на рассматриваемый объект. Такие параметры условно можно поделить на правовые, экономические и технологические. В рамках данного исследования предлагается оценка влияния упомянутых групп факторов с целью выявления наиболее значимых для построения конкурентной стратегии компании.

Блок 4 посвящен инвестиционным программам корпорации, которые лежат в основе инвестиционных программ корпорации. Так, среди основных инновационных направлений можно выделить: разработки по созданию АЭС четвертого поколения; развитие технологий переработки ядерных отходов и обращения с ними; инновационные решения в области вывода из эксплуатации ядерных и радиационно-опасных объектов; цифровизация корпорации; совершенствование в области управления качества.

Стоит отметить, что нормативное регулирование инвестиционных программ напрямую связано с государственными программами, утвержденными Правительством РФ. Как следствие, конкурентная стратегия ГК «Росатом» будет напрямую зависеть как от локальных актов, так и от государственных стратегий, реализуемых в рамках подзаконных актов (указы и распоряжения; государственные программы, федеральные проекты) [20]. Для определения инвестиционных направлений следует обратить внимание на следующие программные документы:

1. Государственная программа Российской Федерации «Развитие атомного энергопромышленного комплекса»;

2. Долгосрочная программа развития Госкорпорации «Росатом» до 2024 года;

3. Программа инновационного развития и технологической модернизации Госкорпорации «Росатом» на период до 2030 года; на период до 2035 года

4. Единая цифровая стратегия Госкорпорации «Росатом»

В рамках анализа упомянутых программных документов автором предложен ряд важных для инвестирования объектов, представленных в концептуальной модели:

· Развитие технологий мультирециклирования плутония и урана и разработка технологий двухкомпонентной атомной энергетики в тепловых реакторах «для существующего и создаваемого парка тепловых реакторов» [14]. Технологии позволят повторно использовать регенерированные ядерные материалы.

· Создание системы подземного глубинного захоронения. Такая система позволит участвовать в сфере захоронения «долгоживущих» радиоактивных отходов на мировом рынке.

· Формирование комплексной системы обращения с отходами I и II классов. ГК «Росатом» определена как исполнитель федерального проекта «Инфраструктура для обращения с отходами I-II классов опасности» в рамках национального проекта «Экология».

· Разработка комплекса цифровых сервисов «Цифровая наука». Проект направлен на создание единого цифрового пространства, информационной модели сервисов, что в свою очередь призвано повысить уровень и качество процессов управления.

· Содействие реализации национальной программы «Цифровая экономика РФ» и формирование блока цифровизации «Цифровой Росатом». В рамках данной программы ключевыми элементами является создание единой цифровой платформы корпоративных и производственных процессов.

Реализация Блока 5 представленной концептуальной модели определяется необходимостью развития информационной базы в контексте управленческой деятельности, учета данных, планирования инвестиционных программ и отчета о проведенной инвестиционной деятельности. В данном контексте важно модернизировать систему управления качеством, которая включает в себя: создание автоматизированной системы оценки и управления рисками; координация всех уровней холдинга посредством автоматизированной системы и Единой цифровой стратегии ГК «Росатом»; внедрение системы оценки рисков и их превенция; приведение корпоративного управления в соответствие и для достижения целей национальных проектов [18].

В блоке 6 представлены положения, позволяющие определить круг контрагентов и последовательность действий менеджмента этой организации при осуществлении взаимодействия с ними [21]. Данное воздействие способствует определению спроса на товары, услуги в области атомной энергии, специфику контрагентов, учет их предпочтений и других факторов. Такой анализ позволит сделать вывод о направлениях инновационного развития в конкретных областях, учесть приоритетные направления и, как следствие, сохранить конкурентоспособное положение на рынке.

Блок 7 завершает исследование и определяет эффекты и результаты реализации конкурентной стратегии, которые могут быть получены с учетом обозначенных факторов и использования предложенных подходов. Результатом представленной модели должно стать достижение цели, обозначенной в блоке 2, повышение качестве принимаемых управленческих решений ГК «Росатом» и в случае наличия расхождения между государственными стратегиями и концепцией ГК «Росатом» - приведение последней в соответствие.

Заключение. В ходе проведения исследования удалось достичь главной цели и на основе выявленной проблематики сформирована концептуальная модель конкурентной стратегии атомных генераций в современных условиях. Таким образом, было определено, что рынок электрической энергии и мощности в настоящее время находится на этапе реформирования – постепенном переходе от монопольного регулирования к осуществлению свободной экономической деятельности; были сформулированы предложения по увеличению уровня конкурентоспособности АЭС и на примере Государственной Корпорации «Росатом» раскрыта сущность обозначенных элементов. Таким образом, была выявлена проблема отсутствия структурированной концептуальной модели, которая позволила бы обеспечить конкурентоспособность АЭС в сравнении с другими генерациями. В качестве авторской рекомендации можно выделить необходимость формирования конкурентных стратегий отдельных субъектов оптового рынка для возможности экономического развития и бесперебойного оборота энергии на рынке.

Исходя из всего вышесказанного, следует отметить, что вопросы формирования конкурентных стратегий атомных генераций являются слабо изученными и имеют большое количество проблемных аспектов, в частности, особого внимания требует вопрос повышения уровня конкурентоспособности АЭС в современных условиях с учетом проводимой санкционной политики и импортозамещения, что создает необходимость проведения дальнейших исследований в данном направлении.

Источники:

2. Головин И.В. Сущность и методика разработки конкурентных стратегий предпринимательской фирмы. / Дис.,.. канд. эк. наук. - М., 2004. – 134 c.

3. Моралес К., Грищенко А.И. Корпорации в России и зарубежных правопорядках: понятие и сущность (государственные корпорации в современной России на примере Государственной корпорации «Росатом» // Энергетическое право. – 2009. – № 1. – c. 19-29.

4. Свирков С.А. Договорные обязательства в электроэнергетике. / Монография. - М.: Статут, 2006. – 201 c.

5. Коваленко А.Г., Рубцова Т.П. Моделирование оптового рынка электроэнергии // Вестник Самарского государственного университета. – 2007. – № 3(53). – c. 125-131.

6. Варшавская В.В. Стратегическое управление атомной энергетикой в условиях цифровой экономики // Экономика, предпринимательство и право. – 2020. – № 3. – c. 729-740. – doi: 10.18334/epp.10.3.100692.

7. Варшавская В.В. Формализация алгоритма совершенствования системы стратегического управления для атомной энергетики на основе теории М.Б. Игнатьева // Лидерство и менеджмент. – 2020. – № 2. – c. 355-364. – doi: 10.18334/lim.7.2.100886.

8. Варшавская В.В. Стратегическое управление атомной энергетикой в условиях цифровой экономики // Экономика, предпринимательство и право. – 2020. – № 3. – c. 729-740. – doi: 10.18334/epp.10.3.100692.

9. Унижаев Н.В. Особенности внедрения нейросетей и систем искусственного интеллекта на предприятиях электроэнергетики // Вопросы инновационной экономики. – 2023. – № 1. – c. 215-232. – doi: 10.18334/vinec.13.1.116945.

10. Лыскова Е.И. Стратегические цели производственной безопасности промышленных предприятий в аспекте приоритетов национальной и экономической безопасности российской федерации // Глобальная ядерная безопасность. – 2021. – № 1(38). – c. 94-109. – doi: 10.26583/gns-2021-01-09.

11. Нетяга Н.Н. Стратегия достижения общественной приемлемости технико-технологических новаций (на примере атомной отрасли) // Современная экономика: проблемы и решения. – 2022. – № 3(147). – c. 47-57. – doi: 10.17308/meps.2022.3/9182.

12. Постановление Правительства РФ от 27.12.2010 № 1172 (ред. от 08.06.2023) «Об утверждении Правил оптового рынка электрической энергии и мощности и о внесении изменений в некоторые акты Правительства Российской Федерации по вопросам организации функционирования оптового рынка электрической энергии и мощности». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_112537/ (дата обращения: 02.07.2023).

13. Устинов А.А., Алисова Т.В., Филь С.С., Изотова А.В., Устинов А.А., Инюцын А.Ю., Смирнов Н.В., Бикмурзин А.Ф., Ефимова А.А., Пахомов А.А., Акимов Л.Ю., Титова Л.В. Энергетическое право. Общая часть. Особенная часть. / Учебное пособие. - М.: Издательство «Юрист», 2014. – 256 c.

14. Федеральный закон от 11.07.2011 № 190-ФЗ «Об обращении с радиоактивными отходами и о внесении изменений в отдельные законодательные акты Российской Федерации». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_116552/ (дата обращения: 24.05.2023).

15. Федеральный закон от 26.03.2003 N 35-ФЗ «Об электроэнергетике». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_41502/ (дата обращения: 30.06.2023).

16. Перечень технологически изолированных территориальных электроэнергетических систем и соответствующих субъектов оперативно-диспетчерского управления: утв. Постановлением Правительства Российской Федерации от 27.12.2004 N 854. СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_51028/c9b162b2db2a205b0a47d76bc435c117de441e63/ (дата обращения: 05.06.2023).

17. Федеральный закон от 01.12.2007 № 317-ФЗ «О государственной корпорации по атомной энергии «Росатом». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_72969/ (дата обращения: 05.06.2023).

18. Верстина Н.Г., Цуверкалова О.Ф. Особенности формирования концептуальной модели развития теплоснабжающих организаций в условиях совершенствования схем теплоснабжения территорий // Экономика, предпринимательство и право. – 2020. – № 11. – c. 2717-2726. – doi: 10.18334/epp.10.11.111165.

19. Паспорт Программы инновационного развития и технологической модернизации Госкорпорации «Росатом» на период до 2030 года. Официальный сайт ГК «Росатом». [Электронный ресурс]. URL: https://www.rosatom.ru/upload/iblock/705/7057d872e3bcc6bd5ddcc636f32220c0.pdf (дата обращения: 11.06.2023).

20. Распоряжение Правительства РФ от 09.06.2020 N 1523-р. СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_354840/ (дата обращения: 30.06.2023).

21. Пантелей Д.С. Проблема конкурентоспособности Госкорпорации на мировом рынке на примере Госкорпорации «Росатом». / Дис.,.. канд. эк. наук. - М., 2019. – 261 c.

Страница обновлена: 01.08.2026 в 10:11:15

Download PDF | Downloads: 43

Nuclear power plants: legal features and formation of a conceptual model

Kuzymenko Y.A., Alenkova I.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 8 (August 2023)

Abstract:

The wholesale electricity and capacity market is a complex structure that needs careful economic and legal regulation. Reforming the wholesale electricity and capacity market and, as a consequence, the liberalization of relations lead to the formation of competition in the market and the need for contractual regulation of emerging relations, as well as the formation of competitive strategies and identification of competitive advantages. At the same time, certain areas of electricity in the development of economic relations need special legislative regulation due to the need to ensure safety during the sale of goods, construction and operation of generators. One of these areas is nuclear energy, which needs a separate consideration of its specifics, as well as competitive strategies and contractual regulation of nuclear generation. Within the framework of this study, the authors' conceptual model is proposed. It allows analyzing the competitiveness of nuclear power plants in the wholesale market of electric energy and capacity. This article will be of interest to scientists and managers of organizations operating in the field of electric power.

Keywords: competitive strategy, nuclear generation, legal regulation, energy law

JEL-classification: Q43, M11, M21

References:

Golovin I.V. (2004). Sushchnost i metodika razrabotki konkurentnyh strategiy predprinimatelskoy firmy [The essence and methodology of developing competitive strategies of an entrepreneurial firm] M.. (in Russian).

Grischenko A.I (2004). Reforma elektroenergetiki Rossii: itogi i problemy [Reform of the Russian electric power industry: results and challenges]. Chelyabinsk: sotsialno-ekonomicheskiy zhurnal. (12(97)). 50-53. (in Russian).

Kovalenko A.G., Rubtsova T.P. (2007). Modelirovanie optovogo rynka elektroenergii [Modeling of the wholesale electricity market]. Vestnik of Samara State University. (3(53)). 125-131. (in Russian).

Lyskova E.I. (2021). Strategicheskie tseli proizvodstvennoy bezopasnosti promyshlennyh predpriyatiy v aspekte prioritetov natsionalnoy i ekonomicheskoy bezopasnosti rossiyskoy federatsii [Strategic objectives of industrial enterprisesʼ production safety in the aspect of national and economic security priorities of the Russian Federation]. Globalnaya yadernaya bezopasnost. (1(38)). 94-109. (in Russian). doi: 10.26583/gns-2021-01-09.

Morales K., Grischenko A.I. (2009). Korporatsii v Rossii i zarubezhnyh pravoporyadkakh: ponyatie i sushchnost (gosudarstvennye korporatsii v sovremennoy Rossii na primere Gosudarstvennoy korporatsii «Rosatom» [Corporations in Russia and Foreign Legal Systems: the Concept and essence (state corporations in Modern Russia on the example of the State Corporation Rosatom]. Energeticheskoe pravo. (1). 19-29. (in Russian).

Netyaga N.N. (2022). Strategiya dostizheniya obshchestvennoy priemlemosti tekhniko-tekhnologicheskikh novatsiy (na primere atomnoy otrasli) [Strategy of the ach1evment of public acceptability of technical and technological innovations (on the example of nuclear industry)]. Modern economy: problems and solutions. (3(147)). 47-57. (in Russian). doi: 10.17308/meps.2022.3/9182.

Panteley D.S. (2019). Problema konkurentosposobnosti Goskorporatsii na mirovom rynke na primere Goskorporatsii «Rosatom» [The problem of competitiveness of the State Corporation in the world market on the example of the State Corporation Rosatom] M.. (in Russian).

Svirkov S.A. (2006). Dogovornye obyazatelstva v elektroenergetike [Contractual obligations in the electric power industry] M.: Statut. (in Russian).

Unizhaev N.V. (2023). Osobennosti vnedreniya neyrosetey i sistem iskusstvennogo intellekta na predpriyatiyakh elektroenergetiki [Particularities of the introduction of neural networks and artificial intelligence systems at power companies]. Russian Journal of Innovation Economics. 13 (1). 215-232. (in Russian). doi: 10.18334/vinec.13.1.116945.

Ustinov A.A., Alisova T.V., Fil S.S., Izotova A.V., Ustinov A.A., Inyutsyn A.Yu., Smirnov N.V., Bikmurzin A.F., Efimova A.A., Pakhomov A.A., Akimov L.Yu., Titova L.V. (2014). Energeticheskoe pravo. Obshchaya chast. Osobennaya chast [Energy law. The general part. The special part] M.: Izdatelstvo «Yurist». (in Russian).

Varshavskaya V.V. (2020). Formalizatsiya algoritma sovershenstvovaniya sistemy strategicheskogo upravleniya dlya atomnoy energetiki na osnove teorii M.B. Ignateva [Formalization of the algorithm for improving the strategic management system for nuclear power based on the theory of M.B. Ignatieff]. Leadership and management. 7 (2). 355-364. (in Russian). doi: 10.18334/lim.7.2.100886.

Varshavskaya V.V. (2020). Strategicheskoe upravlenie atomnoy energetikoy v usloviyakh tsifrovoy ekonomiki [Strategic management of nuclear power in the digital economy]. Journal of Economics, Entrepreneurship and Law. 10 (3). 729-740. (in Russian). doi: 10.18334/epp.10.3.100692.

Varshavskaya V.V. (2020). Strategicheskoe upravlenie atomnoy energetikoy v usloviyakh tsifrovoy ekonomiki [Strategic management of nuclear power in the digital economy]. Journal of Economics, Entrepreneurship and Law. 10 (3). 729-740. (in Russian). doi: 10.18334/epp.10.3.100692.

Verstina N.G., Tsuverkalova O.F. (2020). Osobennosti formirovaniya kontseptualnoy modeli razvitiya teplosnabzhayushchikh organizatsiy v usloviyakh sovershenstvovaniya skhem teplosnabzheniya territoriy [Particularities of the conceptual development model of heat supply organizations in the conditions of improvement of heat supply schemes of the territories]. Journal of Economics, Entrepreneurship and Law. 10 (11). 2717-2726. (in Russian). doi: 10.18334/epp.10.11.111165.