Building a digital smart customs as an effective tool to combat corruption

Gorodnova N.V.1![]()

1 Уральский федеральный университет им. первого Президента России Б.Н. Ельцина, Russia

Download PDF | Downloads: 103

Journal paper

Journal of International Economic Affairs (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 13, Number 4 (October-December 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=56006518

Abstract:

The current geopolitical conditions are associated with the need to form a clear and balanced state policy in all key areas, including currency and customs regulation, which are becoming even more important amidst the global crisis. In addition, the processes of digitalization and building a digital economy are prerequisites for the digital transformation of the activities of the customs authorities of the Russian Federation and the effective fight against corruption. In this regard, the research topic is recognized as relevant one.

The author studies the problems and specifics of customs policy and its institutional framework.

This requires taking into account the economic interests of the constituent entities of the Russian Federation and the optimization of operations, procedures and costs of the Federal Customs Service in a digital environment.

This undoubtedly has a positive effect on the process of minimizing corruption manifestations.

The scientific novelty of the research consists in generalizing the experience and Russian legislation of building a digital customs, identifying problems related to customs administration, modeling the transition from automation to digital modification of customs procedures, expert assessment of the digital maturity of the Federal Customs Service and prospects for combating corruption.

The research results can be useful to experts and specialists working in the field of customs regulation, state authorities, as well as researchers studying the problems of improving the efficiency of customs administration and combating corruption.

Keywords: digitalization, digital transformation, information and communication technology, end-to-end technology, artificial intelligence, Bid Data, customs policy, digital customs, corruption

JEL-classification: F13, F14, F15, O31, O33

Введение

Актуальность темы исследования.

Процесс построения в РФ цифровой экономики требует цифровой трансформации всех сфер деятельности и всех бизнес-процессов без исключения. В этой связи, в настоящее время в таможенном администрировании также наблюдается активная цифровизация и применение новейших технологических продуктов и компьютерных программ. Следует отметить, что процесс внедрения сквозных технологий осуществляется не только в отдельно взятых таможенных управлениях, операциях либо процедурах, но идёт внедрение системы комплексного цифрового сопровождения перемещения товаров и транспортных средств (ТТС) через таможенную границу. В Федеральной таможенной службе (ФТС) в рамках принятой государственной стратегии развития таможенной службы до 2030 года разворачивается внедрение принципиально новых технологических возможностей, полный отказ от бумажного документооборота и переход к бесконтактному выпуску товаров и транспортных средств на таможенную территорию с применением высокоинтеллектуальных систем и алгоритмов.

Специфика функционирования ФТС в цифровой среде и государственной таможенной политики заключается в её институциональной основе, требует учёта интересов экономических интересов субъектов РФ и должна быть нацелена на оптимизацию всей цепочки таможенных операций, процедур и общего объёма затрат. Указанные принципы таможенной политики приобретают наибольший вес в условиях мирового финансово-экономического кризиса, поскольку их реализация компенсирует негативные последствия как для отдельных участников внешнеэкономической деятельности, так для регионов и страны в целом. Вектор цифровой трансформации нацелен на повышение эффективности и прозрачности функционирования таможенных служб и возможности контроля открытости на всех этапах взаимодействия участников таможенных операций. В этой связи тема исследования признаётся актуальной и злободневной.

Цель работа: исследование перспектив цифровой трансформации ФТС с учётом институционального базиса, генезиса и эволюции, а также специфики условий борьбы с коррупцией.

Задачи:

1) исследование трендов развития таможенной службы в России и за рубежом;

2) систематизация нормативно-правового поля цифровой трансформации Федеральной таможенной службы (ФТС);

3) анализ элементов цифровой трансформации ФТС, включая применение информационно-коммуникационных и сквозных технологий;

4) оценка цифровой зрелости ФТС;

5) оценка позитивного влияния процесса цифровизации ФТС в рамках борьбы с коррупцией.

Научная новизна: обобщение мирового опыта и российской практики построения цифровой таможни, выявление проблем и причин, возникающих при прохождении таможенных процедур, моделирование перехода от автоматизации к цифровой экономике и цифровой модификации таможенных процедур, осуществление экспертной оценки цифровой зрелости ФТС на текущий момент и в перспективе.

Основные гипотезы: на фазе интенсификации применения информационных ресурсов и сквозных технологий необходима серьёзная трансформация таможни и таможенных органов в целях повышения прозрачности трансграничной торговли и эффективности работы таможенных служб; 2) повышение прозрачности функционирования таможенной службы и таможенного администрирования позволит минимизировать риски коррупции и нарушений таможенного законодательства.

Сделан вывод, что ожидаемыми позитивными последствиями построения цифровой «умной» таможни в Российской Федерации и применения новейших сквозных технологий являются достижение эффективного взаимодействия и обмена информацией в рамках таможенного администрирования, проведение проверок и досмотров перемещаемых через таможенную границу товаров и транспортных средств без вскрытия, повышение прозрачности процессов принятия решений таможенными органами, минимизация фактов коррупционных проявлений и нарушения норм российского и международного таможенного права.

Основная часть.

Таможенная политика в современных экономических и геополитических условиях представляет собой целенаправленную деятельность государства по регулированию внешнеэкономической деятельности через установление специальных таможенных процедур перемещения товаров и транспортных средств (ТТС) через таможенную границу. К приоритетам цифрового развития Федеральной таможенной службы (ФТС) необходимо отнести открытость российской таможенной политики, паритет участников таможенных процедур, а также государственную поддержку мероприятий по совершенствованию деятельности ФТС и таможенного администрирования.

Основными задачами Федеральной таможенной службы являются:

- защита экономического суверенитета РФ и национальной безопасности страны [16];

- обеспечение участия России в международных экономических отношениях и внешнеэкономической деятельности;

- реализация национальных приоритетов внутренней таможенной политики и развития региональной инфраструктуры;

- решение имеющихся на сегодня существующих проблем таможенного администрирования России;

- решение проблем технического характера;

- решение проблем, связанных с так называемым «человеческим фактором» (к примеру, нехватки высококвалифицированных в IT-сфере специалистов и кадров, а также наличия коррупционной составляющей).

Основные проблемы, которые необходимо решать в процессе цифровой трансформации таможенного администрирования, следующие:

1) разработка базовой модели кибернетического института таможни, включающей гибридную интеллектуализацию таможенных процессов, информационных и сквозных технологий [2];

2) разработка концепции цифрового таможенного администрирования на основе сквозных технологий;

3) разработка системы показателей и критериев оценки эффективности деятельности таможенных органов в среде таможенных IT-технологий;

4) развитие методологической и технической базы обеспечения безопасности систем, информационной среды и технологического инструментария цифрового таможенного администрирования;

5) решение правовых, инфраструктурных, организационных и кадровых вопросов.

Основные результаты развития цифровой таможни в мировом разрезе на примере США, КНР и Российской Федерации представлены в таблице 1.

Таблица 1

Практическая реализация концепции построения цифровой таможни на примере США, КНР и РФ

Table 1

Practical implementation of the concept of building a digital customs on the example of the USA, China and the Russian Federation

|

США

|

КНР

|

Россия

|

|

Автоматизация

процедур

|

Система

ускоренного лицензирования, регистрации и выпуска товаров

|

Создание,

развитие и применение цифровых «умных» технологий

|

|

Модернизация

онлайн- и бизнес-процессов таможенной службы

|

Минимизация

числа проверок

|

Применение

сквозных технологий и результативные управленческие решения

|

|

Разработка

системы уникальных идентификаторов для эффективной работы центров экспертиз

|

Защита

прав интеллектуальной собственности

|

Эффективный

и результативный мониторинг применения новейших технологий

|

|

Единый

реестр счетов декларантов

|

Оптимизация

документа оборота, введение электронных документов

|

Внедрение

информационно-коммуникационных технологий (ИКТ) при декларировании ТТС

|

|

Обновление

элементов Big

Data

|

Системы

учёта в процессе проверок государственными органами

|

Государственный

мониторинг результатов внедрения сквозных технологий и ИКТ

|

Источник: составлено автором по: [1; 2; 5; 7].

В мае 2020 г. Правительством РФ была утверждена Стратегия развития таможенной службы в период до 2030 года (далее – Стратегия) [1]. К обозначенному моменту времени магистральной целью реализации указанной стратегии является внедрение в деятельность Федеральной таможенной службы передовых цифровых технологий и алгоритмов искусственного интеллекта, которые будут являться основными элементами таможенных процессов.

Кроме того, в 2017 году в России была принята Комплексная программы развития ФТС России [2], предусматривающая осуществление перевода декларирования из таможенных постов и региональной таможни в Центры электронного декларирования (ЦЭД). Отметим, что на сегодняшний день на территории Российской Федерации функционирует 16 таких центров [3].

Этапы цифровизации таможенного администрирования началось в 2002 году с начала внедрения электронного декларирования и выпуска на таможенную территорию товаров и транспортных средств в удалённом режиме. Формирование специализированных Центров электронного декларирования (ЦЭД) началось в 2010 году, предоставление возможности авторегистрации экспорта, доля которой сегодня составляет 99,9%, осуществляется с 2014 года, режим автовыпуска экспорта и авторегистраци импорта реализуется с 2015 года, автовыпуск импорта товаров – с 2016 года, начало формирования единой сети Центров электронного декларирования – 2018 год, завершение создания единой сети ЦЭД – 2021 год [4].

Цифровая трансформация деятельности ФТС предполагает полный отказ от бумажного документооборота и 100% подачу и обработку электронных деклараций в цифровой среде. Это будет способствовать унификации процедуры таможенного выпуска товаров и транспортных средств, определению единого кода товарной номенклатуры ВЭД, созданию единых лицевых счетов, снижающих административные издержки, снижению вероятности коррупционной составляющей, полной автоматизации и совершенствованию системы управления рисками (СУР), позволяющей в кратчайшие сроки осуществлять обработку гигантского потока и хранение информации в едином реестре больших данных (Big Data) в целях оперативного выявления факторов риска, связанного с каждой товарной партией и проведения обоснованных процедур проверок и досмотров. Это позволит создать «зелёный» сектор добросовестных участников, для которых предоставляется возможность без дополнительных затрат времени и средств проходить требуемые таможенные процедуры [16]. В имеющихся информационных базах (Big Data) ФТС накоплены массивы данных по операциям импорта и экспорта, создана система обмена информацией с иностранными таможенными администрациями, что позволяет выявлять нарушения таможенного регулирования.

В целях автоматического выявления фактов движения нелегальной продукции в настоящее время осуществляется процесс формирования единой системы отслеживания товаров в РФ и Евразийского экономического союза (ЕАЭС), способной анализировать цепочки товаров и транспортных средств от перемещения через таможенную границу до реализации конечному потребителю. Единая автоматизированная информация система таможенной службы (ЕАИС) является технологической платформой для перехода деятельности таможенных органов на электронную и цифровую основу [1]. Проблемы, которые могут возникать в процессе прохождения таможенного контроля, представлены в таблице 2.

Таблица 2

Выявление проблем, возникающих при прохождении таможенных процедур в Российской Федерации

Table 2

Identification of problems arising during the passage of customs procedures in the Russian Federation

|

Проблемы

|

Причины

|

|

Низкая

подготовленность должностных лиц ФТС

|

Высокая

скорость внедрения информационных технологий и нового программного

обеспечения

|

|

Сбои

в программном обеспечении

|

Массив

поданных электронных деклараций

|

|

Отсутствие

технических возможностей декларантов

| |

|

Незаконное

использование служебных полномочий

|

Коррупционные

события, связанные с цифровизацией ФТС

|

|

Простаивание

грузов в ночное время

|

Недостаточное

количество центров электронных деклараций (ЦЭД)

|

|

Наплыв

электронных деклараций

|

Недостаточное

количество таможенных инспекторов

|

|

Увеличение

числа дополнительных проверок

|

Отсутствие

автоматического режима проверок, необходимость «ручного» регулирования

|

Источник: составлено автором по: Таможня: успехи и проблемы. – [Электронный ресурс]. – Режим доступа: https://titan74.ru/useful_information/traders/customs/ (дата обращения 11.06.2023)

Стратегия развития ФТС представляет собой документ стратегического планирования деятельности службы, определяющий целевые ориентиры, приоритетные направления и задачи развития в долгосрочной перспективе. Стратегия призвана консолидировать потенциал и возможности таможенных органов РФ в целях защиты экономически значимых потребностей страны, удовлетворения спроса населения, реализации национальных стратегических приоритетов России.

В Стратегии определены инструменты и механизмы реализации деятельности таможенной службой РФ, а также меры государственной политики в сфере обеспечения экономической и иных видов безопасности [8].

Основные принципы реализации Стратегии заключаются в следующем:

1) долгосрочное стратегическое планирование деятельности ФТС с учётом общемировых тенденций;

2) планомерность и последовательность в развитии ФТС, включая цифровую трансформацию;

3) оптимизация и совершенствование механизмов таможенного администрирования;

4) внедрение автоматизации и информатизации сквозных бизнес-процессов деятельности таможенной службы на основе передовых информационно-коммуникационных технологий;

5) бесконтактность и клиентоориентированность;

6) формирование устойчивой модели добросовестного и законопослушного поведения субъектов ВЭД и пр. [15].

Правовую основу рассматриваемой Стратегии составляют следующие законодательные и нормативно-правовые акты, представленные в таблице 3.

Таблица 3

Законодательная и нормативно-правовая база реализации Стратегии развития ФТС

Table 3

Legislative and regulatory framework for the implementation of the Development Strategy of the Federal Customs Service

|

Наименование

|

Дата принятия

|

|

Конституция

Российской Федерации

|

12 декабря

1993 г.

|

|

Договор

о Евразийском экономическом союзе

|

29 мая

2014 г.

|

|

Таможенный

кодекс Евразийского экономического союза (ЕАЭС)

|

ред. от 29.05.2019 г., изм. от 18.03.2023 г.

|

|

Федеральный

закон № 289-ФЗ «О таможенном регулировании в Российской Федерации и о

внесении изменений в отдельные законодательные акты Российской Федерации»

|

3

августа 2018 г., изм. 28.04.2023 г.

|

|

Указ

Президента Российской Федерации № 683 «О Стратегии национальной

безопасности Российской Федерации»

|

31 декабря

2015 г.

|

|

Указ

Президента Российской Федерации № 203 «О Стратегии развития

информационного общества в Российской Федерации на 2017- 2030 годы»

|

9 мая

2017 г.

|

|

Указ

Президента Российской Федерации № 208 «О Стратегии экономической

безопасности Российской Федерации на период до 2030 года»

|

13 мая

2017 г.

|

|

Указ

Президента Российской Федерации № 204 «О национальных целях и

стратегических задачах развития Российской Федерации на период до

2024 года»

|

7 мая

2018 г.

|

|

Паспорт

национального проекта (программы) «Международная кооперация и экспорт»,

утвержденный президиумом Совета при Президенте Российской Федерации по

стратегическому развитию и национальным проектам (протокол № 16)

|

24 декабря

2018 г.

|

|

Основные

направления деятельности Правительства Российской Федерации на период до

2024 года, утвержденные Правительством Российской Федерации

|

29 сентября

2018 г.

|

Источник: составлено автором по: Распоряжение Правительства Российской Федерации от 23 мая 2020 г. № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года». – [Электронный ресурс]. – Режим доступа: https://www.garant.ru/products/ipo/prime/doc/74078959/ (дата обращения 11.06.2023).

Процесс цифровой трансформации и модернизации таможенной службы базируется также на международных актах и иных законодательных и правовых актах Российской Федерации.

Стратегической целью развития и миссией ФТС является формирование к 2030 году качественно новой, базирующейся на применении сквозных технологий и алгоритмов искусственного интеллекта, быстро меняющейся, адаптивной и легко перенастраиваемой, информационно насыщенной «умной» и результативной таможенной службы. На достижение указанной цели направлены следующие целевые ориентиры, систематизированные в таблице 4.

Таблица 4

Целевые ориентиры построения цифровой «умной» таможни и ожидаемые результаты

Table 4

Targets for building a digital "smart" customs and expected results

|

Элементы

|

Ожидаемые позитивные результаты

и последствия

| |

|

Целевой ориентир 1 – полномасштабная

автоматизация и цифровизация

| ||

|

Алгоритмы искусственного интеллекта, Big Data

|

Цифровая трансформация технологий осуществления и оформления

таможенных процедур и операций

| |

|

Самообучающиеся нейронные сети

|

Управление цифровыми рисками до и после выпуска товаров и

транспортных средств (ТТС) на таможенную территорию

| |

|

Сквозные технологии

|

Автоматическое совершение операций без участия должностных лиц

| |

|

Big Data

|

Формирование долгосрочных баз данных юридически значимых

электронных документов

| |

|

Сквозные технологии, электронные системы

|

Автоматизация контроля классификации и кодирования ТТС в

соответствии с Товарной номенклатурой ЕАЭС, верификация и сертификация

прохождения ТТС

| |

|

Сквозные технологии

|

Интегрированные механизмы межведомственного информационного

взаимодействия

| |

|

Технология «единое окно»

|

Развитие и модернизация, обеспечение сопряжение с международными

системами

| |

|

Высокотехнологичные системы и устройства

|

Пресечение незаконного перемещения запрещённых грузов

| |

|

Система электронного документооборота (СЭД)

|

Автоматизация таможенных операций с различными документами

| |

|

Целевой ориентир 2 – развитие международной

торговли

| ||

|

Сквозные технологии, практика применения электронных таможенных

процедур

|

Рост

конкурентоспособности, расширение перечня и объёма экспорта несырьевой

продукции, стимулирование расширения экспортно ориентированных производств,

содействие расширению инвестиционных связей

| |

|

Целевой ориентир 3 – прозрачность совершения

процедур

| ||

|

Сквозные технологии

|

Модернизация

условий ведения бизнеса и развитие инвестиционного климата в РФ

| |

|

Целевой ориентир 4 – оптимизация уплаты

таможенных платежей

| ||

|

Сквозные технологии, электронные средства платежа

|

Самостоятельное

управление таможенными платежами

| |

|

Полномасштабное

взаимодействие ФТС и плательщика

| ||

|

Автоматизация

таможенных операций и администрирование денежных средств на счетах

Федерального казначейства

| ||

|

Целевой ориентир 5 – формирование

конкурентных преимуществ

| ||

|

Сквозные технологии

|

Стимулирование

развития внешнеэкономической деятельности

| |

|

Целевой ориентир 6 –

сокращение административной нагрузки

| ||

|

Сквозные технологии, электронные средства платежа, Big Data, внедрение

глобальной системы прослеживаемости товаров

|

Реорганизация

системы контроля ФТС за перемещаемыми товарами

| |

|

Расширение

перечня операций

| ||

|

Совершенствование

субъектно-ориентированного подхода к стимулированию модели поведения

участников

| ||

|

Формирование

института таможенного аудита 1)

| ||

|

Целевой ориентир 7 – эффективная система

предотвращения и пресечения нарушений валютного законодательства

| ||

|

Сквозные технологии

|

Реализация

риск-ориентированного подхода

| |

|

Целевой ориентир 8 – минимизация рисков

| ||

|

Сквозные технологии

|

Пресечение

схем сомнительного характера в сфере цифровых финансовых активов

| |

|

Целевой ориентир 9 – развитие международного

транзита

| ||

|

Интеллектуальные навигационные пломбы

|

Развитие

конкурентной внешнеторговой транспортно-логистической инфраструктуры

| |

|

Целевой ориентир 10 – участие в создании условий

для развития ФТС

| ||

|

Сквозные технологии

|

Повышение

эффективности использования международных транспортных коридоров

| |

|

Целевой ориентир 11 – развитие института уполномоченных

экономических операторов2)

| ||

|

Сквозные технологии

|

Расширение

эффективного взаимодействия

| |

|

Целевой ориентир 12 – создание на территории Таможенного

Союза эффективного механизма таможенного администрирования товаров

| ||

|

Интернет-площадки

|

Развитие

трансграничной электронной торговли

| |

|

Целевой ориентир 13 – развитие диалога с

добросовестными участниками ВЭД

| ||

|

Площадки крупных экономических форумов и конференций

|

Формирование

вертикали связей по всем направлениям деятельности таможенных органов

| |

|

Целевой ориентир 14 – развитие

информационно-аналитического обеспечения ФТС

| ||

|

Big Data

|

Автоматическая

обработка структурированных и неструктурированных данных

| |

|

Целевой ориентир 15 – сопряжение информационных

ресурсов

| ||

|

Сквозные технологии

|

Автоматизация

контроля правильности классификации и происхождения товаров

| |

|

Целевой ориентир 16 – повышение результативности

борьбы с преступлениями и административными правонарушениями в сфере

таможенного дела

| ||

|

Новейшие цифровые технологии и платформы

|

Оказание

содействия в борьбе с экстремизмом и международным терроризмом, блокирование

каналов и источников финансирования терроризма

| |

|

Целевой ориентир 17 – развитие социальной сферы ФТС

| ||

|

Новые цифровые технологии

|

Повышение

уровня социальной защищённости должностных лиц ФТС

| |

|

Целевой ориентир 18 – повышение эффективности

управления кадровым составом ФТС

| ||

|

Сквозные технологии

|

Совершенствование

системы подбора и расстановки кадров

| |

|

Сохранение

высококвалифицированного кадрового состава

| ||

|

Совершенствование

системы профессионального развития должностных лиц

| ||

|

Повышение

профессионализма и компетенции

| ||

|

Противодействие

коррупции

| ||

|

Исключение

предпосылок, причин и условий совершения правонарушений и преступлений коррупционного

характера

| ||

|

Обеспечение

собственной безопасности

| ||

|

Целевой ориентир 19 – реализация прав должностных лиц ФТС

на оплату труда

| ||

|

Сквозные технологии

|

Соответствие

профессиональным требованиям и социальной значимости принимаемых решений

| |

|

Целевой ориентир 20 – развитие таможенного

сотрудничества

| ||

|

Сквозные технологии

|

Формирование

безбумажной таможенной среды

| |

|

Гармонизация

и упрощение таможенных процедур

| ||

|

Укрепление

позиций ФТС

| ||

|

Участие

в процессе глобализации без потери собственной аутентичности

| ||

|

Целевой ориентир 21 – повышение престижа и статуса

экспертно-криминалистической деятельности ФТС

| ||

|

Сквозные технологии

|

Развитие

лабораторий Всемирной таможенной организации (ВТО)

| |

|

Целевой ориентир 22 – содействие созданию условий по

повышению привлекательности российской юрисдикции

| ||

|

Перспективные информационные технологии

|

Совершенствование

требований в связи с международными договорами и актами в сфере таможенного

регулирования

| |

|

Внедрение

лучших и эффективных международных практик

| ||

|

Анализ

позитивных (негативных) последствий

| ||

|

Совершенствование

НПА в рамках ЕАЭС

| ||

|

Оценка

результативности ФТС

| ||

|

Целевой ориентир 23 – совершенствование системы

комплексной профилактики нарушений обязательных требований

| ||

|

Перспективные информационные технологии

|

Повышение

цифровой грамотности участников таможенных правоотношений

| |

|

Развитие

интерактивных сервисов взаимодействия ФТС с участниками таможенных

правоотношений

| ||

|

Информационная

открытость и электронная доступность механизмов досудебного (внесудебного)

урегулирования споров

| ||

|

Мониторинг

и анализ влияния применяемых профилактических мер

| ||

Источник: составлено автором по [9; 11]: Распоряжение Правительства Российской Федерации от 23 мая 2020 г. № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года». – [Электронный ресурс]. – Режим доступа: https://www.garant.ru/products/ipo/prime/doc/74078959/ (дата обращения 11.06.2023).

Процессы глобальной цифровизации мировой экономики и формирования качественно новой парадигмы – цифровой парадигмы экономического развития приводят к формированию принципиально новой системы и принципов таможенного дела. Это, в свою очередь, кардинально меняет сущность товаров и их свойства удовлетворения потребностей людей [6].

На рисунке 1 изображено модельное представление построения цифровой таможни в соответствии с вышеуказанной Стратегией.

|

Деятельность Федеральной таможенной службы и таможенные процедуры | |||

|

1.

Внедрение электронного декларирования и документооборота

|

2. Внедрение

автоматической навигационной системы

|

3. Интеллектуаль-ные

пункты выпуска товаров и транспортных средств

|

4. Цифровая «умная»

таможня |

|

Внедрение новейших информационно-коммуникационных технологий

|

Формирование Центров электронного декларирования на

региональном и федеральном уровнях – достижение 23 целевых ориентиров (Стратегия

развития ФТС)

|

Формирование единой сети Центров электронного декларирования

| |

|

Применение IT-

технологий в рутинные,

повторяющиеся таможенные процедуры |

Цифровая трансформация

процессов и существующих технологий с помощью новейших IT-решений |

Применение цифровых (сквозных) технологий и традиционного

инструментария таможенного администрирования

|

Внедрение smart-технологий

|

|

Трансформация IT-систем

в алгоритмизируемые процессы анализа и контроля таможенных операций и

процедур

|

Формирование Big Data, сбор, хранение и

обработка информации

|

Применение нейронных сетей в целях принятия решений

таможенными службами

|

Формирование единого интеллектуального виртуального пространства

|

|

Формирование цифровых рынков, внедрение

навигационных промб

|

Развитие цифровых активов и инфраструктуры

| ||

Рисунок 1 – Моделирование процесса и достижения целевых ориентиров и построения цифровой «умной» таможни

Figure 1 – Modeling the process and achieving targets and building a digital "smart" customs

Источник: разработано автором по: [10; 17]; Документы – Правительство Российской Федерации. – [Электронный ресурс]. – Режим доступа: http://government.ru/docs/all/128068/?page=3 (дата обращения 11.06.2023).

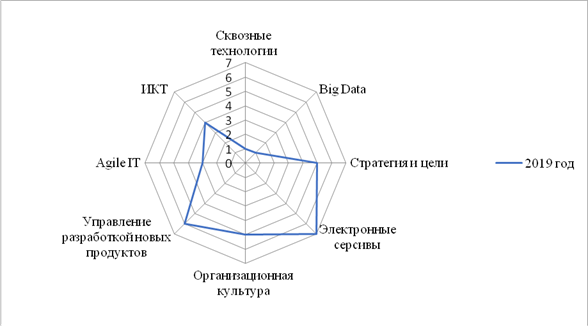

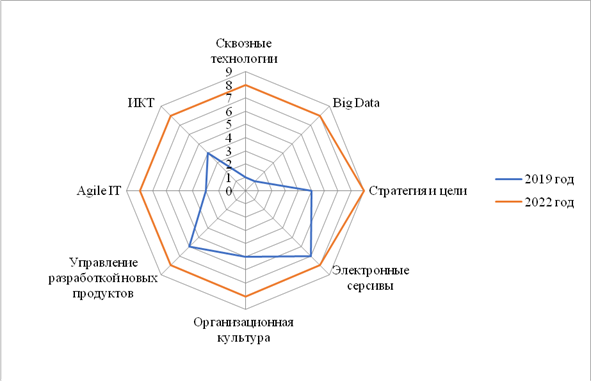

Оценка цифровой зрелости деятельности таможенных органов, осуществлённая экспертным методом, представлена на рисунке 2.

Рисунок 2 – Экспертная оценка цифровой зрелости таможенных органов в России

Figure 2 – Expert assessment of the digital maturity of customs authorities in Russia

Источник: построено автором по: [1; 3].

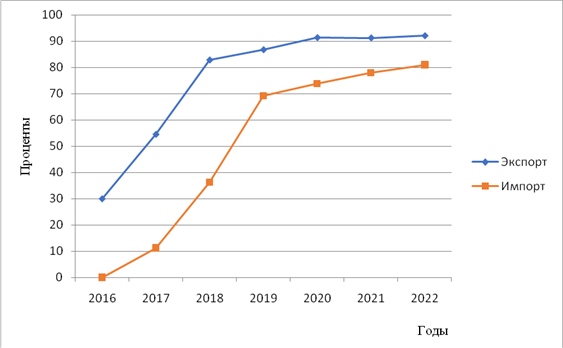

Показатели внедрения цифрового инструментария в таможенной сфере России в динамике за 2016-2022 гг. представлены таблице 5.

Таблица 5

Показатели внедрения сквозных цифровых технологий деятельности ФТС России в динамике за 2016-2022 гг.

Table 5

Indicators of the introduction of end-to-end digital technologies for the activities of the Federal Customs Service of Russia in dynamics for 2016-2022

|

Показатели, %

|

Годы

| ||||||

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

| |

|

Доля

автоматически зарегистрированных деклараций на экспорт товаров и транспортных

средств

|

30 |

54,5 |

82,8 |

86,7 |

91,3 |

91,2 |

92 |

|

Доля

автоматически зарегистрированных деклараций на импорт товаров и транспортных

средств

|

0 |

11,2 |

36,2 |

69,2 |

73,8 |

78 |

81 |

Источник: составлено автором по: [5]; Итоги деятельности за 2022 год. – Электронный ресурс. – Режим доступа: https://ptu.customs.gov.ru/document/text/375917 (дата обращения 19.06.2023).

На рисунке 3 представлена динамика роста доли автоматически зарегистрированных и рассмотренных деклараций при реализации экспортных и импортных операций.

Рисунок 3 – Динамика роста автоматически обработанных таможенных деклараций

Figure 3 – Growth dynamics of automatically processed customs declarations

Источник: построено автором по таблице 5 и по: «Дружественная» торговля: как изменилась структура экспорта и импорта России в 2022 году. – [Электронный ресурс]. – Режим доступа: https://journal.open-broker.ru/research/druzhestvennaya-torgovlya/ (дата обращения 12.06.2023).

Применение цифровых инструментов таможенного администрирования, таких как электронное декларирование, является одним из эффективных инструментов борьбы с коррупционными проявлениями [12]. Более того, включение цифровой валюты в процесс оплаты таможенных платежей и сборов существенно сократит условия для коррупции и нарушения действующего российского таможенного законодательства [4; 14]. Это направление является целью дальнейших исследований.

Выводы

Сложившиеся текущие геополитические условия диктуют необходимость формирования новой парадигмы валютного и таможенного регулирования в рамках нарастающих процессов цифровизации и построения цифровой экономики, что является предпосылками для цифровой трансформации деятельности таможенных органов РФ. Современная таможенная система России нацелена на защиту экономического суверенитета и безопасности государства, внутреннего рынка, отечественной торговли, промышленности и потребителя, а также решение фискальных задач.

Ключевой целью развития цифровой «умной» таможни в Российской Федерации является внедрение сквозных облачных технологий в целях хранения гигантских массивов данных, сгенерированных Центрами электронного декларирования, а также индустриального Интернета вещей, способствующего эффективному контролю и прозрачности цепи поставки ТТС, таможенных операций и процедур по перемещению ТТС через таможенную границу [5].

В условиях динамично развивающейся цифровой среды и трансформации российской экономики проявляют новые технологические тренды и нормативно-правовая база для модификации таможенных институтов, заключающейся в переходе к гибкой и интеллектуально обеспеченной информационной инфраструктуре, способной к эффективному решению задач, а также снижению негативных факторов, связанных с таможенным администрированием, включая коррупционный компонент.

В ходе исследования нашли подтверждение гипотезы о процессе цифровой трансформации таможенных органов и административных таможенных процедур в целях повышения прозрачности и эффективности работы ФТС и появлении гибких интеллектуальных моделей таможенного администрирования в цифровой среде, что, бесспорно, позволит минимизировать риски и события коррупционного характера за счёт внедрения автоматизации и информатизации сквозных бизнес-процессов деятельности ФТС на базе передовых ИКТ и сквозных технологий, а также принципов открытости, прозрачности, бесконтактности и клиентоориентированности [13].

[1]Распоряжение Правительства Российской Федерации от 23 мая 2020 г. № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года». – [Электронный ресурс]. – Режим доступа: https://www.garant.ru/products/ipo/prime/doc/74078959/ (дата обращения 11.06.2023).

[2]Приказ ФТС России Министерства финансов Российской Федерации от 27 июня 2017 г. № 1065 «О решении коллегии ФТС России от 25 мая 2017 года «О комплексной программе развития ФТС России на период до 2020 года». – [Электронный ресурс]. – Режим доступа: https://www.alta.ru/tamdoc/17pr1065/ (дата обращения 12.06.2023)

[3]Перечень и контактная информация ЦЭД ФТС России. – [Электронный ресурс]. – Режим доступа: https://ed2inteh.ru/перечень-и-контактная-информация-цэд/ (дата обращения 12.06.2023)

[4]Давыдов Р.В. Функционирование единой сети электронных таможен и ЦЭД. – [Электронный ресурс]. – Режим доступа: https://www.alta.ru/expert_opinion/84318/ (дата обращения 12.06.2023)

[5]ФТС России частично раскрыла объёмы внешней торговли в 2022 году. – [Электронный ресурс]. – Режим доступа: https://statimex.ru/news/update2022part/ (дата обращения 11.06.2023).

References:

Burdin V.E., Egorov Yu.N., Somov Yu.I., Yatsushko A.N. (2020). Obosnovanie vnedreniya sovremennyh tsifrovyh tekhnologiy v tamozhennuyu deyatelnost [Justification for the implementation of modern digital technologies]. Head of Russian Customs Academy. (2(51)). 80-86. (in Russian).

Derevtsova I.V., Klyuchnikova L.N., Kochetygova S.S., Osadchaya A.A. (2022). Tsifrovaya tamozhnya: vyzovy i ugrozy v period tsifrovoy transformatsii ekonomiki [Digital Customs: Challenges and Threats in the Digital Transformation of the Economy]. Baykalskiy gosudarstvennyy universitet. 13 (4). 1-14. (in Russian). doi: 10.17150/2411-6262.2022.13(4).2.

Edronova V.N. (2019). Tsifrovaya ekonomika: analiz statistiki obemov internet-rynkov [Digital economy: analyzing the statistics of internet market volumes]. Economic analysis: theory and practice. 18 (9(492)). 1596-1612. (in Russian). doi: 10.24891/ea.18.9.1596.

Goda A.Yu., Egorova U.A., Makrusev V.V. (2019). Tsifrovaya tamozhnya: zarubezhnyy opyt i aktualnye problemy ikh resheniya v Rossii [Digital customs: foreign experience and current problems of their solution in Russia]. Ekonomicheskie issledovaniya i razrabotki. (4). 23-33. (in Russian).

Gorodnova N.V. (2022). Industrialnyy internet veshchey v Rossii: sushchnost i perspektivy [The Industrial Internet of Things in Russia: nature and prospects]. Russian Journal of Innovation Economics. 12 (3). 1503-1522. (in Russian). doi: 10.18334/vinec.12.3.115150.

Gorodnova N.V. (2023). Analiz spetsifiki i perspektiv primeneniya tsifrovoy valyuty tsentralnyh bankov [Specifics and prospects of central bank digital currency]. Russian Journal of Innovation Economics. 13 (3). (in Russian). doi: 10.18334/vinec.13.3.117168.

Kostina L.A., Ilyukhina S.S. (2021). Tsifrovizatsiya deyatelnosti tamozhennyh organov, realizatsiya kontseptsii «Tsifrovaya tamozhnya» [Digitalization of the activities of customs authorities, implementation of the concept of «digital customs»] International Conference of Students and Young Scientists Spring Days of Science. 1274-1279. (in Russian).

Kuzminova O.A., Kachanova L.S., Saadulaeva T.A. (2022). Razvitie materialno-tekhnicheskoy bazy Federalnoy tamozhennoy sluzhby dlya realizatsii zadach po obespecheniyu ekonomicheskoy bezopasnosti Rossii [Development of the material and technical base of the federal customs service to implement the tasks of ensuring economic security of Russia]. Economic security. 5 (4). 1549-1564. (in Russian). doi: 10.18334/ecsec.5.4.116331.

Makrusev V., Lyubkina E., Vakhrushev V. (2018). The Adaptive Model Of Customs Management 2017 international science conference on business technologies for sustainable urban development. 01018. doi: 10.1051/matecconf/201817001018.

Makrusev V.V. (2017). Kontseptsiya teoreticheskoy modeli multiprofilnogo instituta tamozhennogo regulirovaniya [Concept of theoretical model of multiprofile institute of customs regulation]. European Social Science Journal. (12-1). 8-15. (in Russian).

Makrusev V.V. (2017). Paradigma modelirovaniya sotsialno-ekonomicheskikh sistem v usloviyakh globalizatsii v mirovuyu ekonomiku [Paradigm modeling of socio-economic systems in the context of globalization in the world economy]. Issues of Economics and Management. (1(8)). 128-134. (in Russian).

Makrusev V.V., Lobas E.V., Lyubkina E.O. (2019). Institutsionalnaya teoriya tamozhennogo regulirovaniya v usloviyakh tsifrovoy ekonomiki [Institutional theory of customs regulation development in conditions of digital economy]. Economic analysis: theory and practice. 18 (11(494)). 2125-2137. (in Russian).

Polkovnikova T.V. (2021). Elektronnyy dokumentooborot v tamozhennyh organakh kak effektivnyy instrument snizheniya korruptsionnyh proyavleniy [Electronic document flow in customs bodies as an effective tool to reduce corruption]. International Journal of Humanities and Natural Sciences. 2 216-218. (in Russian). doi: 10.24412/2500-1000-2021-2-2-216-218.

Pomulev A.A. (2021). Tsifrovaya valyuta – instrument protivodeystviya tenevoy ekonomicheskoy deyatelnosti? [Is digital currency a tool to counter shadow economic activity?]. Shadow Economy. 5 (4). 267-274. (in Russian). doi: 10.18334/tek.5.4.113746.

Pomulev A.A. (2023). Tsifrovye tekhnologii kak instrument protivodeystviya tenevoy ekonomicheskoy deyatelnosti v lesnoy promyshlennosti [Digital technology as a tool to counteract shadow economy in the forestry]. Shadow Economy. 7 (2). 125-144. (in Russian). doi: 10.18334/tek.7.2.117208.

Sagaydachnaya E.N., Ermakova A.O. (2023). Vneshneekonomicheskaya deyatelnost v period sanktsiy-2022 i ESG-povestka [Foreign economic activity amidst sanctions in 2022 and the ESG agenda]. Social Entrepreneurship and Corporate Social Responsibility. 4 (1). 9-20. (in Russian). doi: 10.18334/social.4.1.116981.

Tolikova E.E., Shabasheva Yu.E. (2021). Instrumenty sovershenstvovaniya tamozhennoy infrastruktury v tselyakh obespecheniya sotsialno-ekonomicheskoy bezopasnosti Rossiyskoy Federatsii [Instruments for improving the customs infrastructure to ensure the socio-economic security of the Russian Federation]. Economic security. 4 (4). 1259-1276. (in Russian). doi: 10.18334/ecsec.4.4.113599.

Подробнее об авторе:

Городнова Наталья Васильевна Russia

Russia

профессор кафедры правового регулирования экономической деятельности Института экономики и управления, доктор экономических наук, доцент

Уральский федеральный университет им. первого Президента России Б.Н. Ельцина

ORCID: 0000-0001-7053-0240

SPIN (elibrary.ru): 9605-9701

Страница обновлена: 02.07.2025 в 09:11:11