Энергетический сектор России: экономический аспект

Устинова Л.Н.1![]() , Сиразетдинов Р.М.1

, Сиразетдинов Р.М.1![]() , Сиразетдинова Э.Р.1, Устинов Д.А.2

, Сиразетдинова Э.Р.1, Устинов Д.А.2

1 Казанский государственный архитектурно-строительный университет, Россия, Казань

2 Казанский (Приволжский) Федеральный университет, ,

Скачать PDF | Загрузок: 133 | Цитирований: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Февраль 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50350713

Цитирований: 1

Аннотация:

Энергетический сектор народного хозяйства представляет собой глобальный кластер промышленного развития и общественного потребления. При этом, несмотря на объективные трудности, электроэнергетика – это основа функционирования всего промышленного и социального развития государства, является стабильной и динамичной компонентой российской экономики, обеспечивающей порядка 3% ВВП ежегодно. В данной статье представлены показатели по общему объему добычи топлива в России в 2020 году, показатели произведенной электроэнергии в 2021 году по округам России, произведен расчет показателя Price to Book Value (цена к балансовой стоимости) инвестиционной привлекательности отдельных крупнейших предприятий энергетической отрасли. На основании проведенного исследования представлена модель повышения эффективности энергокомпаний.

Статья ориентирована на представителей научного сообщества, а также, имея практическую значимость и актуальность, будет интересна и представителям среднего и крупного бизнеса.

Ключевые слова: энергетическая отрасль, электроэнергетика, развитие, динамика

JEL-классификация: Q41, Q43, Q47

Введение

Электроэнергетика представляет собой базовую отрасль российской экономики, позволяющую обеспечивать тепло-, электроэнергией внутренние потребности государства, а также осуществлять экспорт электроэнергии в мировое пространство. Стабильное экспоненциальное развитие отрасли, его устойчивое функционирование обеспечивает энергетическую безопасность государства, бесперебойную работу индустриального сектора, являясь важным фактором благополучия страны в целом.

Мнения ученых относительно развития электроэнергетического сектора сводится к концепции мирового объединения энергетического пространства, воплощенной в агрегированной модели электроэнергетических рынков стран, что позволит обосновать инвестиционную целесообразность в инфраструктуру объединенного энергорынка [1]. Актуальность статьи обусловлена ростом значимости топливных ресурсов для благополучия государства и сохранения энергетической безопасности общества в мировом пространстве. Особой актуальностью обладает экономический аспект топливного обеспечения в разрезе колебания цен на энергоресурсы. Объектом исследования выступает энергетический комплекс России, его показатели и факторы влияния. Предметом исследования является процесс оценки показателей предприятий энергосферы с использованием инструментов экономического анализа.

Цель статьи, поставленная авторами заключена в выявлении тенденций развития отрасли энергетики на основе анализа динамики отдельных показателей предприятий, занятых добычей, транспортировкой энерготоплива.

Поставленная цель позволила сформулировать следующие задачи:

- провести анализ общего объема добычи топлива в России в 2020 году;

- исследовать объем произведенной электроэнергии по округам РФ в 2021 году ;

- провести анализ крупнейших предприятий энергосектора РФ на предмет их финансового положения;

- предложить модель повышения эффективности энергокомпаний.

Электроэнергетический сектор России в последние годы претерпевал радикальные преобразования: обновление системы государственного регулирования отрасли, формирование высоко конкурентного рынка электроэнергии, выход на рынок новых сильных компаний, экспансия на новые рынки. Изменилась коснулись и структуры отрасли: произошло дифференцирование естественно монопольных функций (по передаче электроэнергии, оперативно-диспетчерскому управлению) и потенциально конкурентных (по производству, сбыту, ремонту и сервису). Обновление структуры электроэнергетического комплекса позволило вместо прежних вертикально-ориентированных компаний, выполнявших все функции, создать структуры, специализирующиеся на отдельных видах деятельности [2].

Как и любая отрасль промышленности, электроэнергетика нуждалась в такой трансформации, которая позволила бы наращивать производственные обороты, сохраняя позитивную динамику стоимости. Целью проведенных преобразований отрасли явилась необходимость привлечения частного инвестиционного капитала путем реализации программ Initial Public Offering (IPO) с продажей пакетов акций генерирующих, сбытовых и ремонтных компаний, принадлежавших ОАО РАО «ЕЭС России». В естественно монопольных сферах, напротив, произошло усиление государственного контроля. [2]

В последние десятилетия зафиксирован ускоренный темп роста электропотребления как в России, так и в мировом пространстве, что связано прежде всего с переходом на систему цифровизации, не только экономики, но и большинства хозяйственных, производственных, технологических процессов, с изменением структуры первичных энергоносителей – реализации проектов, направленных на декарбонизацию ресурсов. Цифровизация большинства общественных и производственных процессов, включающая необходимость сбора, обработки, передачи, хранения и использования информации по цифровым телекоммуникационным каналам, требует больших энергоресурсов и вычислительных мощностей. По данным НИУ-ВШЭ, в 2020 г. во всемирном рейтинге цифровой конкурентоспособности Россия занимала лишь 43-е место из 63-х (после Италии), а в глобальном индексе сетевого взаимодействия – 42-е место из 79-и при абсолютном лидерстве США и Сингапура в обоих рейтингах. [3]

С точки зрения инновационного развития отрасли активную роль в долгосрочной перспективе играет так называемая альтернативная энергетика, примером которой являются технологии использования природных энергий: солнца и ветра. На протяжении нескольких лет российские условия позволяют использовать оба варианта в большей или меньшей степени, устанавливая ветровые электростанции и солнечные батареи. Более современные инновационные альтернативные источники энергетики, способные генерировать масштабные потоки энергии обеспечиваются за счет использования тепла Земли (геотермальной энергии), тепла Солнца (в том числе, энергии ветра, морских волн, тепла морей и океанов), биогазовые, теплонасосные установки и другие преобразователи энергии. Подобные технологии разрабатываются на протяжении многих лет, как в России, так и за рубежом и представляют собой перспективные инновационные проекты будущего энергетического сектора народного хозяйства. [4]

Общая дестабилизация мирового экономического пространства, вызванная в 2020 году пандемией короновируса негативно отразилась на всех отраслях и уровнях промышленности: сокращение объемов ВВП на 7,3 %, падение цен на нефть, рост индекса потребительских цен и как следствие рост инфляционной кривой с риском дефолта [5].

Стоит отметить, что электроэнергетический сектор при всей его значимости для государства в большей степени подвергся внутренним и внешним угрозам, что в свою очередь влияет на энергетическую безопасность страны. Энергетика является ведущей отраслью российской экономики, обеспечивая вклад в развитие государства более чем на 3 % ВВП. От ее устойчивого функционирования, эффективной генерации и бесперебойного снабжения электроэнергией зависит не столько экономический рост России, сколько возможность благоприятного функционирования всех систем, структур, отраслей, хозяйств страны и благополучия общества в целом.

Реализуемые Правительством РФ меры в 2020 году по предотвращению распространения COVID-19, предусматривающие ограничение деятельности разноотраслевых предприятий, снижение деятельности на неопределенный срок и т.д., в результате привели к спаду экономической активности Российской Федерации, что является очевидным в сложившихся условиях. Данное обстоятельство значительно затронуло и энергетический сектор экономики. Пандемия, в своем пагубном влиянии, затронула два аспекта энергетической сферы: вызвала снижение спроса и уровня цен на электроэнергию, а также внесла значительные затруднения в инвестиционную политику [5].

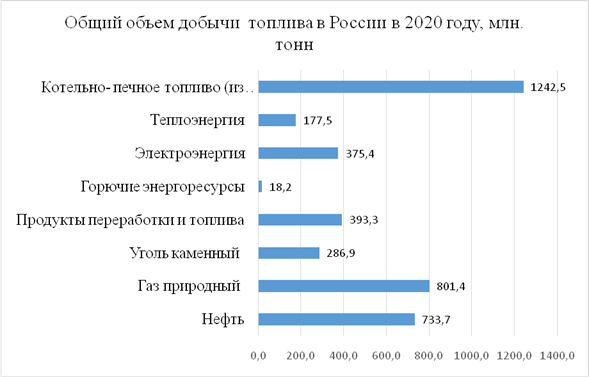

Согласно официальным данным Росстата добыча жизненно важного топлива в 2020 году в России была осуществлена с неплохими объемами несмотря на геополитические трудности и ограничения. (Рис.1)

Рис. 1 Общий объем добычи топлива в России в 2020 году, млн. тонн* [6]

*- составлено авторами по данным Федеральной службы государственной статистики

Все вопросы, связанные с трудностями энергетического сектора России аналитики разделяют на технологические и институциональные. Технологические проблемы, в первую очередь, связаны с высоким уровнем физического и морального устаревания основных производственных фондов энергетического сектора страны. По оценкам экспертов, общий уровень износа генерирующих мощностей составляет 65-70% в зависимости от субъекта Российской Федерации. Очевидно, что чем ближе к центру России, тем выше уровень технологического оснащения предприятий. Средний возраст оборудования на российских ТЭС составляет 30 лет, ГЭС - 35 лет, на атомных станциях — около 25 лет [7]. Как следствие, высокий технический износ оборудования приводит к росту потерь энергоресурсов, что в среднем составляет порядка 15- 16% от общего объёма по стране, в то время, когда аналогичный показатель в Японии составляет не более 6%, а в ЕС 5-9% [8].

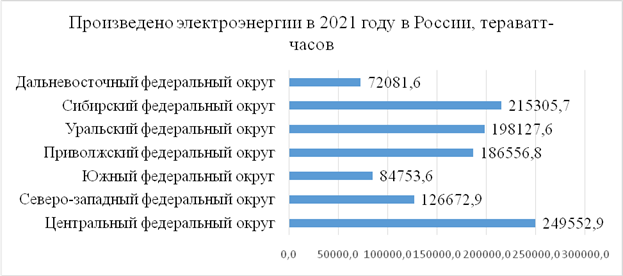

Рис. 2 Произведено

электроэнергии в 2021 году в России, тераватт-часов * [6]

Рис. 2 Произведено

электроэнергии в 2021 году в России, тераватт-часов * [6]

*- составлено авторами по данным Федеральной службы государственной статистики

Если говорить о ситуации в мире, то тенденции мировых лидеров по добыче газа в 2020 году выглядели следующим образом: 23,7 % запасов газа приходится на добычу в США, 16,6 % - Россия, далее с большим отрывом Иран с показателем в 6,5% от общего объема добытого газа, 5% - Китай, 4,4% - Катар, 4,3% - Канада, 3,7% - Австралия, 2,9% - Саудовская Аравия и Норвегия, 2,1% - Алжир, оставшийся объем 27,9% распределен между остальными странами. [9] Стоит отметить, что геополитическая ситуация, вызванная пандемией короновируса, не оказала негативного влияния на добычу газа в ряде стран: в Китае, Катаре, Австралии, Иране, Саудовской Аравии, в которых с 2019 до 2021 годы наблюдался экспоненциальный рост показателя добычи, в отличие от США, России, Канады, которые отреагировали на ухудшение внешней ситуации падением показателя 2020 года по сравнению с 2019: в России –на 6%, в Канаде- на 2,5%, в США- на 1,5% [9]

Энергосистема Российской Федерации состоит из семи объединенных энергосистем (ОЭС) – ОЭС Центра, Средней Волги, Урала, Северо-Запада, Юга и Сибири, и территориально изолированных энергосистем (Чукотский автономный округ, Камчатский край, Сахалинская и Магаданская область, Норильско-Таймырский и Николаевский энергорайоны, энергосистемы северной части Республики Саха (Якутия)) и представляют собой единую энергосистему государства.

Крупнейшими драйверами энергетического комплекса России являются такие компании как Группа «Интер РАО» - диверсифицированный энергетический холдинг, управляющий активами в России, а также в странах Европы и СНГ, АО «Концерн Росэнергоатом», являющийся единственной в России компанией, выполняющей функции оператора атомных станций, ООО «Газпром энергохолдинг» является одним из крупнейших в России владельцев электроэнергетических активов и т.д. [10]

Произведем анализ предприятий энергетической отрасли России по мультипликатору Price to Book Value (Р/В), который позволит дифференцировать их по уровню рыночной «недооцененности» с точки зрения инвестиционного развития.

Расчет проведем с использованием формулы (1):

Р/В=Мarket Cap / Book Value of Equity (1)

где Market Cap — рыночная капитализации компании; Book Value of Equity — балансовая стоимость капитала.

Таблица 1

|

Компания

|

Показатели

|

2017

|

2018

|

2019

|

2020

|

2021

|

|

·

Группа «Интер РАО», млн. руб. [11]

|

Балансовая стоимость

|

310725, 1

|

339513,3

|

383892,4

|

419376,7

|

429236,5

|

|

Рыночная

капитализация

|

355000

|

405000

|

526400

|

555700

|

446900

| |

|

Группа «РусГидро»,

млн. руб. [12]

|

Балансовая стоимость

|

871703

|

931931

|

925119

|

942 035

|

930 487

|

|

Рыночная

капитализация

|

310700

|

207100

|

236700

|

344500

|

325800

| |

|

АО

«Юнипро», млн. руб. [13]

|

Балансовая стоимость

|

132059,9

|

138868,7

|

146337,4

|

147108,6

|

150257,8

|

|

Рыночная

капитализация

|

159500

|

163900

|

175300

|

176300

|

164700

| |

|

ПАО

«Энел Россия», млн. руб. [14]

|

Балансовая стоимость

|

110095,4

|

110299,5

|

75533,5

|

68871,4

|

71282,5

|

|

Рыночная

капитализация

|

51400

|

36500

|

32600

|

31900

|

30500

|

*- составлено авторами на основе данных, размещенных на официальных сайтах компаний

Показатель P/B применяется как в оценке бизнеса компании в целом, так и при анализе рыночной привлекательности в долгосрочной перспективе. Балансовая стоимость, используемая в расчетах, содержит накопленную за длительный период прибыль, долговые обязательства, стоимость основных средств и их амортизацию, что является показательным с точки зрения инвестиционной оценки компании. В свою очередь рыночная капитализация отражает «вес» компании на отраслевом рынке среди подобных исследуемому предприятий. Если показатель Р/В меньше единицы, то рынок недооценивает предприятие и, не видит высокой долгосрочной ценности в нем, хотя в настоящих условиях введения санкций в России большая часть иностранных инвесторов покинули российский фондовый рынок, тем самым значительно снизив позиции рыночной привлекательности российских компаний.

Таблица 2

Значение показателя Р/В для компаний энергетической отрасли*

|

Компания

|

2017

|

2018

|

2019

|

2020

|

2021

|

Медиана

|

|

·

Группа «Интер РАО»

|

1,142

|

1,192

|

1,371

|

1,325

|

1,041

|

1,214

|

|

Группа «РусГидро»

|

0,356

|

0,222

|

0,255

|

0,366

|

0,35

|

0,309

|

|

АО «Юнипро»

|

1,207

|

1,18

|

1,198

|

1,198

|

1,096

|

1,176

|

|

ПАО «Энел Россия»

|

0,466

|

0,331

|

0,431

|

0,463

|

0,428

|

0,424

|

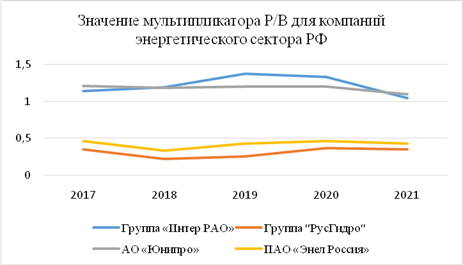

О высокой финансовой устойчивости энергетической отрасли, как в допандемический период, так и во время пандемии 2020 года, свидетельствует, полученная эмпирическим путем расчетная таблица, в которой все предприятия отрасли имеют благоприятные тенденции, в той или иной степени. Группа «Интер РАО» в 2018 году показала прирост рыночной капитализации над балансовой в размере 19,2 %, что свидетельствует о высокой лояльности инвесторов. [15] На такую тенденцию возможно повлияла, одобренная в конце 2017 года Президентом РФ Путиным В.В. программа модернизации тепловых электростанций, позволяющая обновить устаревший производственный фонд компаний, а также рост средней цены нефти в 2018 году почти на 32% относительно 2017 года, составивший в среднем 70 долларов за баррель. [16,17]

Рис. 3 Значение мультипликатора Р/В для компаний энергетического сектора РФ*

*- составлено авторами

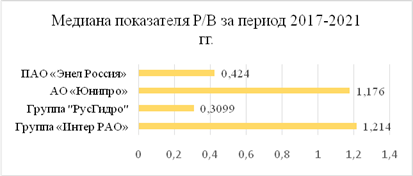

Для многих исследователей любопытной является тенденции сравнительной динамики усредненного значения показателя Р/В по отрасли, что объяснимо фактом интегрированного изменения величины. (Рис.4)

Рис. 4 Медиана показателя Р/В за период 2017-2021*

*- составлено авторами

Все российские предприятия показали высокий уровень инвестиционной привлекательности и экономической целесообразности для возможности реализации синергетического потенциала рационализации отрасли в части технологического обновления, использования инновационных технологий и передовых схем использования природных ресурсов.

В то же время общая готовность России к серьезной отраслевой трансформации остаётся ниже среднего. [18-20]

Рис. 5 Модель повышения эффективности энергокомпаний*

*- составлено авторами

Низкая готовность предприятий к трансформации прежде всего связана с наличием технологического барьера для развития электроэнергетики России при переходе к низкоуглеродной экономике. Технологический барьер обусловлен необходимостью дальнейшего развития технологий возобновляемой энергетики для возможности замены оснащения тепловых электростанций и модернизации действующего оборудования электростанций всех типов, а также сетей и подстанций электросетевого хозяйства. Кроме того, проблемность решения вопроса связана с низкой готовностью российского общества к активному участию в энергообеспечении.

В настоящее время, дополнительные трудности, неопределенность и стресс российской экономике принесли мощнейшие мировые санкции, которые фактически изолировали Россию от мирового научно- инновационного пространства.

Заключение

Подводя итоги отметим, что несмотря на определенные трудности отрасли, связанные с экономическими, техническими, технологическими геополитическими вопросами, одной из сильных сторон российского энергетического сектора является устойчивая динамика темпов роста в производстве энергоресурсов и развития электросетевой структуры отрасли. Государство обладает высоким потенциалом использования перспективных возобновляемых природных источников энергии: геотермальной, ветро- и гидроэнергии, представляющих альтернативу фоссильному топливу. Электроэнергетика представляет собой область естественной монополии с высоким уровнем надёжности, контролируемая и регулируемая государством.

На основании проведенного исследования в качестве рекомендаций по повышению эффективности электроэнергетики целесообразно отметить следующие:

Ø качественное обновление технического уровня основных фондов;

Ø применение передовых технологических решений добычи энергоресурсов;

Ø снижение величины энергопотерь при трансфере топлива;

Ø повышение пропускной способности межсистемных и системообразующих электрических сетей на региональном уровне;

Ø обеспечение полной загрузки производственных мощностей.

Областью дальнейшего исследования вопросов повышения эффективности энергетического сектора экономики РФ является проведение комплексного исследования предприятий энергетики с использованием инструментов экономической оценки, SWOT- анализа, математического моделирования.

Источники:

2. Официальный сайт Министерства Энергетики Российской Федерации. [Электронный ресурс]. URL: https://minenergo.gov.ru/.

3. Василенко Н.В. Энергетика России: состояние и перспективы развития при переходе к низкоуглеродной экономике // Экономическое возрождение России. – 2022. – № 2(72). – c. 144-160. – doi: 10.37930/1990-9780-2022-2-72-144-160.

4. Рудченко Н. Энергетический сектор России: его место в системе инновационного развития экономики // Управление экономическими системами: электронный научный журнал. – 2019. – № 7(43). – c. 21.

5. Кретова А.С., Проняева Л.И. Развитие энергетического сектора России в современных социально-экономических условиях // Инновационная экономика: перспективы развития и совершенствования. – 2021. – № 3(53). – c. 55-61. – doi: 10.47581/2021/FA-09/IE/53/03.010.

6. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/enterprise_industrial (дата обращения: 10.01.2023).

7. Лапаева О.Ф., Иневатова О.А., Дедеева С.А. Современные проблемы и перспективы развития топливно-энергетического комплекса // Экономические отношения. – 2019. – № 3. – c. 2129-2142. – doi: 10.18334/eo.9.3.40815.

8. Азизов А.А., Душевина Е.М. Основные проблемы развития энергетического сектора России и их влияние на экономический рост // Вопросы российской юстиции. – 2021. – № 11. – c. 9-16.

9. Демьянова О.В., Бадриева Р.Р. Особенности реализации проектов индустрии 4.0 в электроэнергетике // Вестник пермского национального исследовательского политехнического университета. социально-экономические науки. – 2022. – № 3. – c. 161-175. – doi: 10.15593/2224-9354/2022.3.12.

10. Моисеенко К.А. Актуальные проблемы энергетики // Мировая энергетика. – 2019. – № 14. – c. 188.

11. Официальный сайт группы «Интер РАО». [Электронный ресурс]. URL: https://www.interrao.ru/agm2022 (дата обращения: 11.01.2023).

12. Официальный сайт группы «РусГидро». [Электронный ресурс]. URL: http://www.rushydro.ru/investors/reports/ (дата обращения: 11.01.2023).

13. Официальный сайт АО «Юнипро». [Электронный ресурс]. URL: https://unipro.energy/shareholders/reports/finance_report (дата обращения: 11.01.2023).

14. Официальный сайт ПАО «Энел Россия». [Электронный ресурс]. URL: https://www.audit-it.ru/buh_otchet/6671156423_pao-enel-rossiya (дата обращения: 11.01.2023).

15. Рыночная капитализация компании РАО «Интер». [Электронный ресурс]. URL: https://smart-lab.ru/q/IRAO/RSBU/market_cap/ (дата обращения: 13.01.2023).

16. Чекалин В.С., Любарская М.А., Ермакова М.Ю. Энергетический комплекс крупного города: проблемы и пути развития // Известия Санкт-Петербургского государственного экономического университета. – 2020. – № 4(124). – c. 56-62.

17. Лебедева М.А. Проблемы декарбонизации экономики России // Проблемы развития территории. – 2022. – № 2. – c. 57-72. – doi: 10.15838/ptd.2022.2.118.5.

18. Сафина Д.М., Сайфутдинова А.И. Проблемы энергетики в России и за рубежом // Аллея науки. – 2018. – № 10(26). – c. 549-553.

19. Крупский А.А., Акулова А.Ш. Проблемы и перспективы развития электроэнергетики в современных условиях экономики // Академическая публицистика. – 2020. – № 11. – c. 135-140.

20. Дацко К.А. Активные энергокомплексы // Энергетическая политика. – 2020. – № 6(148). – c. 64-75. – doi: 10.46920/2409-5516_2020_6148_64.

Страница обновлена: 18.07.2026 в 12:59:40

Download PDF | Downloads: 133 | Citations: 1

Russia's energy sector: an economic dimension

Ustinova L.N., Sirazetdinov R.M., Sirazetdinova E.R., Ustinov D.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 2 (February 2023)

Abstract:

The energy sector of the national economy is a global cluster of industrial development and public consumption. Despite the objective difficulties, the electric power industry is the basis for the entire industrial and social development of the state. It is a stable and dynamic component of the Russian economy, providing about 3% of GDP annually. The indicators on the total volume of fuel production in Russia in 2020 and indicators of electricity produced in 2021 by districts of Russia are presented in this research. The calculation of the Price to Book Value indicator of the investment attractiveness of individual largest companies of the energy industry was conducted. A model of increasing the efficiency of energy companies is presented.

The article is aimed at representatives of the scientific community. It will also be of interest to representatives of medium and large businesses.

Keywords: energy industry, power sector, development, dynamics

JEL-classification: Q41, Q43, Q47

References:

Azizov A.A., Dushevina E.M. (2021). Osnovnye problemy razvitiya energeticheskogo sektora Rossii i ikh vliyanie na ekonomicheskiy rost [Main problems of Russian energy sector development and their impact on economic]. Voprosy rossiyskoy yustitsii. (11). 9-16. (in Russian).

Chekalin V.S., Lyubarskaya M.A., Ermakova M.Yu. (2020). Energeticheskiy kompleks krupnogo goroda: problemy i puti razvitiya [Energy complex of city: problems and ways of development]. Bulletin of the Saint Petersburg State University of Economics. (4(124)). 56-62. (in Russian).

Datsko K.A. (2020). Aktivnye energokompleksy [Active energy complexes]. The Energy Policy. (6(148)). 64-75. (in Russian). doi: 10.46920/2409-5516_2020_6148_64.

Demyanova O.V., Badrieva R.R. (2022). Osobennosti realizatsii proektov industrii 4.0 v elektroenergetike [Features of industry 4.0 projects in the energy sector]. Vestnik permskogo natsionalnogo issledovatelskogo politekhnicheskogo universiteta. sotsialno-ekonomicheskie nauki. (3). 161-175. (in Russian). doi: 10.15593/2224-9354/2022.3.12.

Kretova A.S., Pronyaeva L.I. (2021). Razvitie energeticheskogo sektora Rossii v sovremennyh sotsialno-ekonomicheskikh usloviyakh [Development of the Russian energy sector in modern socio-economic conditions]. Innovation economy: prospects for development and improvement. (3(53)). 55-61. (in Russian). doi: 10.47581/2021/FA-09/IE/53/03.010.

Krupskiy A.A., Akulova A.Sh. (2020). Problemy i perspektivy razvitiya elektroenergetiki v sovremennyh usloviyakh ekonomiki [Problems and prospects for the development of the electricity sector in the current economic environment]. Akademicheskaya publitsistika. (11). 135-140. (in Russian).

Lapaeva O.F., Inevatova O.A., Dedeeva S.A. (2019). Sovremennye problemy i perspektivy razvitiya toplivno-energeticheskogo kompleksa [Modern problems and prospects of development of fuel and energy complex]. Journal of International Economic Affairs. 9 (3). 2129-2142. (in Russian). doi: 10.18334/eo.9.3.40815.

Lebedeva M.A. (2022). Problemy dekarbonizatsii ekonomiki Rossii [Decarbonization problems of the Russian economy]. Problems of Territory’s Development. 26 (2). 57-72. (in Russian). doi: 10.15838/ptd.2022.2.118.5.

Lisin E., Epifanov V., Masyutin S. (2018). Ekonomicheskie aspekty formirovaniya obedinennyh elektroenergeticheskikh rynkov [Economic aspects of formation of united electric power markets]. Terra Economicus. 16 (3). 106-117. (in Russian). doi: 10.23683/2073-6606-2018-16-3-106-117.

Moiseenko K.A. (2019). Aktualnye problemy energetiki [Current energy issues]. Mirovaya energetika. (14). 188. (in Russian).

Rudchenko N. (2019). Energeticheskiy sektor Rossii: ego mesto v sisteme innovatsionnogo razvitiya ekonomiki [Russia's Energy Sector: Its Place in the System of Innovative Economic Development]. Management of economic systems: scientific electronic journal. (7(43)). 21. (in Russian).

Safina D.M., Sayfutdinova A.I. (2018). Problemy energetiki v Rossii i za rubezhom [Energy problems in Russia and abroad]. Alley of Science. 4 (10(26)). 549-553. (in Russian).

Vasilenko N.V. (2022). Energetika Rossii: sostoyanie i perspektivy razvitiya pri perekhode k nizkouglerodnoy ekonomike [Electric power industry of russia: the state and prospects of development in the transition to a low-carbon economy]. The Economic Revival of Russia. (2(72)). 144-160. (in Russian). doi: 10.37930/1990-9780-2022-2-72-144-160.