The relationship between economic security indicators: insurance and inflation

Tsakaev A.Kh.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Russia

Download PDF | Downloads: 24 | Citations: 9

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 5, Number 4 (October-December 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=49860703

Cited: 9 by 30.01.2024

Abstract:

The article is devoted to the study of insurance and inflation as indicators of economic security of the modern state. The essence and content of insurance and inflation in the framework of neoclassical economic theory are revealed. The current situation in the Russian insurance market is characterized. This situation indicates its high concentration in violation of the Pareto conditions for modern civil society. The following working hypothesis was formulated. In developing countries the impact of inflation occurs on insurance rates, while in developed economies, on the contrary, the impact of insurance is carried out on inflation in the country; there is a threshold for the penetration level of insurance into GDP, and when it is overcome, the impact of insurance on inflation becomes more noticeable.

The results of the study revealed, on the one hand, the lower threshold of penetration of insurance (without life insurance) into GDP at the level of 2.0% (taking into account life insurance, this is more than 3.0%), differentiating the vector of dominance in the mutual influence of insurance and inflation, on the other hand, the channels of influence of insurance on inflation, and vice versa. The economic security of the country requires constant identification of external and internal factors affecting the development of insurance in the country and the manifestation of inflation, as well as a systematic analysis of the penetration level of insurance into GDP, and the inflation index in the focus of changes in inflation expectations of the population and business.

Keywords: insurance, inflation, insurance penetration threshold, insurance premium, gross domestic product, insurance market, sanctions

JEL-classification: E31, E32, E37

Введение. Сегодня как никогда ранее актуальными становятся индикаторы финансовой, экономической безопасности страны. В их числе особое место занимают такие, как уровень развития страхования и индекс инфляции в стране. Экономическая защищенность от неблагоприятных ситуаций, с которыми сталкивается хозяйствующий субъект (физическое лицо, организация и государство), сегодня во многом зависит от уровня развития страхования в стране. А одной из этих неблагоприятных ситуаций является рост индекса инфляции и инфляционных ожиданий у хозяйствующих субъектов [7, с. 137] (Lev, 2012, р. 137).

Страхование является самостоятельной экономической категорией наряду с деньгами, финансами и кредитом. При этом, согласно неоклассической экономической теории [3] (Blaug, 1994), все эти категории тесно взаимосвязаны и взаимозависимы в современном государственном публично-правовом образовании, что проявляется и в их совместном влиянии на уровне экономического роста, реальных доходах населения, занятости, а также инфляции.

Согласно данным Банка России [13], на 1 января 2022 года в России функционировало 222 субъекта страхового дела, в том числе 147 страховых организаций, 16 обществ взаимного страхования и 59 страховых брокеров. Объем страховых премий составил 1809,0 млрд рублей, количество страховых договоров – 242 239 790. Средний размер страховой премии на один страховой договор составил 7,5 млн рублей. Размер активов составил 42 978 67,9 млн рублей, капитала – 996 312,2 млн рублей и страховых резервов – 2 750 506,6 млн рублей. Прибыль до налогообложения составила 244 969,7 млн рублей. Скользящий коэффициент убыточности составил 48,9%, а скользящий коэффициент расходов – 43,4%. Уровень концентрации составил по активам: топ-5–49,4%, топ-10–66,3% и топ-20–81,3%. По капиталу: топ-5–53,0%, топ-10–71,1% и топ-20–82,3%. По страховым премиям: топ-5–49,6%, топ-10 –72,5% и топ-20–86,5%. По страховым выплатам: топ-5–46,2%, топ-10–70,3% и топ-20–86,5%. Как видим, имеет место явное нарушение правила Парето [18] (Pareto, 1897) – на долю 20% страховых организаций приходится значительно больше 80% суммарного объема страховых премий, капитала и т.д. Таково текущее состояние российского рынка страховых услуг. Инфляция в России за 2021 год составила 8,4% (в сравнении с 2020 годом выросла на 3,5%), что заметно выше инфляционного таргета в 4,0%, определенного Банком России в 2016 году [14].

Идентификация самого факта и количественно-качественная оценка влияния страхования (как отрасли финансовой экономики) на уровень инфляции в России и странах СНГ сегодня актуальны, так как имеют огромное народнохозяйственное значение. Под инфляцией нами понимается состояние сферы обращения, вызванное избыточным денежным предложением (денежной массой), которое проявляется в росте цен и снижении покупательной способности денег.

Актуальность, цели и методы. Подобное исследование особо актуально, поскольку позволяет раскрыть более широкий спектр влияющих факторов на динамику инфляции и инфляционные ожидания в современной России.

Именно это обстоятельство и стало основанием выбора цели данного исследования. Поэтому в рамках данного исследования автором сформулирована рабочая гипотеза о наличии взаимосвязи между страхованием как отраслью финансовой экономики и инфляцией в современном государстве. Суть этой гипотезы состоит в том, что в развивающихся странах более заметно влияние инфляции на страховые тарифы (страхование), а в развитых экономиках – более заметно влияние страхования на инфляцию в стране. При этом данная гипотеза основана на том, что:

- во-первых, в развитых странах инфляция ниже среднемировой и доля страховых премий к национальному ВВП выше, чем среднемировая;

- во-вторых, в развивающихся странах инфляция выше среднемировой и доля страховых премий к национальному ВВП ниже, чем среднемировая;

- в-третьих, существует порог уровня проникновения страхования в ВВП, по преодолении которого заметно влияние страхования на инфляцию в стране.

В качестве методов исследования взаимосвязи страхования и инфляции в России и за рубежом использованы методы наблюдения, сбора, анализа и синтеза в рамках системного подхода и форсайта.

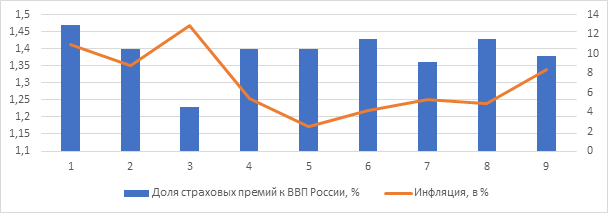

Доля страховых премий (без страхования жизни) к ВВП России в 1,39% (за период 2005–2021 гг.) не позволяет судить о наличии чувствительной корреляции между страхованием (как отраслью национальной экономики) и инфляцией в стране (табл. 1).

Таблица 1 Динамика доли страхования в структуре российской экономики за 2005–2021 гг.

|

№

п/п |

Годы

|

Объем

страховой премии (кроме страхования жизни), млрд руб.

|

Объем

ВВП России,

млрд руб. |

Доля

страховых премий (кроме страхования жизни) к ВВП России, %

|

|

1.

|

2005

|

490,6

|

33410,5

|

1,47

|

|

2.

|

2010

|

555,8

|

39762,2

|

1,40

|

|

3.

|

2015

|

1023,8

|

83450,6

|

1,23

|

|

4.

|

2016

|

1180,6

|

85616,1

|

1,40

|

|

5.

|

2017

|

1278,8

|

91843,2

|

1,40

|

|

6.

|

2018

|

1479,5

|

103861,7

|

1,43

|

|

7.

|

2019

|

1484,8

|

109608,3/

|

1,36

|

|

8.

|

2020

|

1538,7

|

107315,3

|

1,43

|

|

9.

|

2021

|

1809,0

|

130795,3

|

1,38

|

Представленные на рисунке 1 данные демонстрируют динамику инфляции и уровня проникновения страхования в ВВП современной России за период 2005–2021 гг.

Рисунок 1. Сравнительная динамика доли страхования в структуре

российской экономики и инфляции за 2005–2021 гг.

Источник: составлено автором по данным Банка России [13].

Данные об инфляции в России и других странах, приведенные в таблице 2, свидетельствуют об ускорении потребительской инфляции – годовых темпах «роста цен на потребительские товары» [8] (Lev, 2015). В качестве основных причин усиления инфляции во всем мире являются не только разрыв между спросом и предложением из-за COVID-19, нарушение цепочек поставок, но и замедление уровня проникновения страхования в национальный ВВП.

Таблица 2 Годовые темпы роста цен на потребительские товары в России и за рубежом

|

№

п/п

|

Страна

|

Апрель

2019

|

Апрель

2021

|

Апрель

2022

|

|

1.

|

Россия

|

5,2

|

5,5

|

17,8

|

|

2.

|

Беларусь

|

4,7

|

8,6

|

16,8

|

|

3.

|

Бразилия

|

4,9

|

6,8

|

12,1

|

|

4.

|

Германия

|

2,0

|

2,0

|

7,4

|

|

5.

|

Китай

|

2,5

|

0,9

|

2,1

|

|

6.

|

США

|

2,0

|

4,2

|

8,3

|

|

7.

|

Турция

|

19,5

|

17,1

|

69,97

|

|

8.

|

Франция

|

1,2

|

1,1

|

4,8

|

Статистические данные состояния развития страхования (как отрасли финансовой экономики) и уровня инфляции в России и за рубежом за период 2007–2018 гг. позволили просчитать нижний порог уровня проникновения страхования (кроме учета страхования жизни) в экономически развитых и развивающихся странах (табл. 3).

Таблица 3 Оценка нижнего порога уровня проникновения страхования

(без страхования жизни) в ВВП, %

|

№

п/п

|

Наименование

|

Уровень

проникновения страхования non-life в ВВП

(среднее значение за 2007–2018 гг.) |

Границы

уровня проникновения страхования non-life в ВВП, %

|

Нижний

порог проникновения страхования non-life в ВВП, %

|

|

|

Экономически

развитые страны

|

2,0% | ||

|

1.

|

Нидерланды

|

8,70

|

≥ 2,2% | |

|

2.

|

США

|

4,42

| ||

|

3.

|

Южная Корея

|

4,38

| ||

|

4.

|

Швейцария

|

4,32

| ||

|

5.

|

Канада

|

4,05

| ||

|

6.

|

Германия

|

3,53

| ||

|

7.

|

Франция

|

3,15

| ||

|

8.

|

Австралия

|

2,89

| ||

|

9.

|

Испания

|

2,83

| ||

|

10

|

Великобритания

|

2,74

| ||

|

11.

|

Бельгия

|

2,70

| ||

|

12.

|

Япония

|

2,26

| ||

|

|

Страны

с развивающейся экономикой

| |||

|

13.

|

ОАЭ

|

1,85

|

≤ 2,0% | |

|

14.

|

Бразилия

|

1,68

| ||

|

15.

|

Иран

|

1,61

| ||

|

16.

|

Китай

|

1,43

| ||

|

17.

|

Турция

|

1,22

| ||

|

18.

|

Мексика

|

1,13

| ||

|

19.

|

Россия

|

1,12

| ||

|

20.

|

Индия

|

0,74

| ||

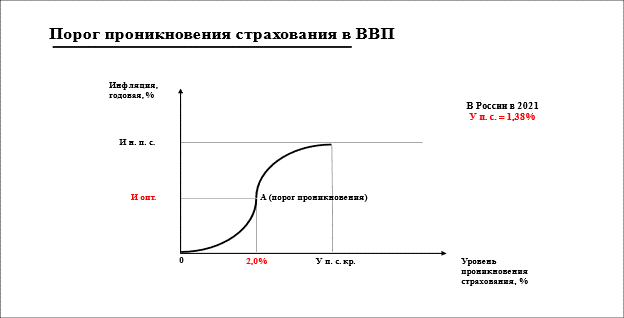

Так, средние значения за период 2007–2018 гг. уровня проникновения страхования (без страхования жизни) в ВВП у двенадцати экономически развитых стран оказались выше 2,2% (у Японии – 2,26%), при этом максимальный уровень – у Нидерландов (8,70%). У восьми развивающихся стран (некоторые из них претендуют сегодня на статус с развитой экономикой) этот показатель колебался от 0,74% (Индия) до 1,85% (Объединенные Арабские Эмираты), то есть оказался ниже уровня в 2,0%. Следовательно, можно говорить о наличии некоего порога, своего рода водораздела, взаимного влияния страхования (без страхования жизни) и инфляции в современном государстве в диапазоне 2,0%.

Согласно прогнозу KPMG развития российского страхового рынка на 2021–2024 гг., совокупный объем страховой премии страховых компаний (без страхования жизни) в России в 2024 году достигнет 2,3 трлн рублей [4]. И если его соотнести с прогнозом Минэкономразвития РФ по ВВП на 2024 год в размере 147,5 трлн рублей (базовый вариант) [1], то и здесь получаем уровень страхового проникновения в ВВП не более 1,58%, что также ниже нижнего порога в 2,0%.

Именно порог уровня проникновения страхования (без страхования жизни) в ВВП страны в 2,0%, на наш взгляд, раскрывает его взаимосвязь с инфляцией, а именно:

- в экономически развитых странах страхование влияет на инфляцию в большей степени, чем инфляция на страхование;

- в развивающихся странах инфляция в большей степени влияет на размер страховых тарифов, чем страхование на инфляцию.

Очевидно, что в пределах 0,0% ≤ У п. с. ≤ 2,0% – явное влияние инфляции на величину страховых тарифов, а в пределах 2,0% ≤ У п. с. ≤ У п. с. кр. – явное влияние страхования на инфляцию (рис. 2).

Рисунок 2. График взаимного

влияния страхования и инфляции

Рисунок 2. График взаимного

влияния страхования и инфляции

Источник: составлено автором.

Следует отметить, что если расчеты вести по всему страхованию, включая страхование жизни, то нижний порог уровня проникновения будет несколько выше – возможно, на уровне 3,0% и выше. Такое предположение позволяет сделать вывод об уровне проникновения страхования жизни в среднем по миру за 2020 год в размере 7,3%, в том числе в Тайване – 17,4%, Южной Африке – 13,7%, США – 12,0%, Южной Корее – 11,6%, Великобритании – 11,1%, Канаде – 8,7%, Франции и Италии – 8,6%, Японии – 8,1%, Германии – 6,8%, Австралии – 4,7%, Китае – 4,5%, Бразилии – 4,1% и Мексике – 2,6% [5] (Gashimova, Filina, 2019).

Важным является, что такой нижний порог страхового проникновения в ВВП существует, и он символизирует изменение характера взаимосвязи и взаимозависимости между страхованием и инфляцией в стране.

Другим важным аспектом данного исследования является определение основных каналов влияния страхования на инфляцию в стране. Так, по состоянию на 1 января 2022 года 58,2% совокупных активов страхового сектора финансового рынка России составляют вложения в ценные бумаги – 43,4% и банковские депозиты – 14,8% (табл. 4). Именно это и увеличивает денежное предложение в стране. При этом банковские (срочные) вклады страховщиков, которые увеличивают долю длинных денег в сфере обращения, по сравнению с данными на 01.01.2021 (табл. 4) выросли не только по объему (с 578,4 млрд руб. до 662, 3 млрд руб.), но и по доле в структуре активов – с 15,1% до 15,4%.

Таблица 4 Каналы влияния страхования на инфляцию в современной России

|

№

п/п |

Наименование

активов страховых компаний современной России

|

На

01.01.2021

|

На

01.01.2022

|

На

31.03.2022

| |||

|

млрд

руб.

|

%

|

млрд

руб.

|

%

|

млрд

руб.

|

%

| ||

|

1.

|

Облигации*,

государственные и муниципальные ценные бумаги

|

1840,1

|

48,2

|

1931,5

|

45,0

|

1953,3

|

43,4

|

|

2.

|

Банковские

вклады (депозиты)

|

578,4

|

15,1

|

662,3

|

15,4

|

666,7

|

14,8

|

|

3.

|

Отложенные

аквизиционные расходы

|

306,5

|

8,0

|

361,0

|

8,4

|

366,8

|

8,2

|

|

4.

|

Доля перестраховщиков

в страховых резервах

|

157,3

|

4,1

|

170,8

|

4,0

|

211,4

|

4,7

|

|

5.

|

Акции, векселя,

паи

|

147,1

|

3,9

|

149,8

|

3,4

|

269,9

|

6,0

|

|

6.

|

Денежные

средства

|

134,4

|

3,5

|

83,9

|

2.0

|

106,9

|

2,4

|

|

7.

|

Недвижимое

имущество

|

60,2

|

1,6

|

48,5

|

1,1

|

53,6

|

1,2

|

|

8.

|

Прочие активы

|

596,3

|

15,6

|

890,2

|

20,7

|

873,5

|

19,5

|

|

9.

|

Итого

|

3820,3

|

100

|

4297,9

|

100

|

4502,1

|

100

|

|

облигации* (за исключением государственных

и муниципальных ценных бумаг, облигаций с ипотечным покрытием, облигаций

ипотечных агентств и жилищных сертификатов)

| |||||||

В структуре активов страховщиков Европейского союза в целом, по данным исследования [5] (Gashimova, Filina, 2019), доля ценных бумаг (включая акции) существенно выше, чем у российских страховщиков, – почти в 1,5 раза. При этом доля вложений в банковские депозиты у европейских страховщиков в 3 раза меньше, чем у российских.

Состояние страхования (как отрасли финансовой экономики) в условиях новых санкций коллективного Запада к России и ее резидентам (пятый и шестой пакеты санкций), влияющих на качество взаимного влияния страхования и инфляции, критичное. Речь идет об однозначном усилении влияния инфляции на рост страховых тарифов практически во всех видах страхования, включая и страхование жизни. При этом к наиболее значимым проблемам российских страховых компаний, и не только попавших под новые санкции коллективного Запада (компания НСГ, ПАО СК «Росгосстрах», АО «СОГАЗ» и другие), согласно апрельскому (2022 г.) опросу рейтингового агентства «Эксперт РА» [11], относятся:

- во-первых, «трудности, связанные с валютными операциями и операциями с нерезидентами» (в использовании инструментов Euroclear и Clearstream);

- во-вторых, «уход иностранных IT-компаний из России» (что привело к приостановке технической поддержки IT-оборудования, удорожанию их ремонта, доступа к серверам и базам данных, усилению киберрисков);

- в-третьих, «затруднения, возникшие с зарубежным перестрахованием» (из-за ухода иностранных перестраховщиков – Swiss Re, Lloyd's of London и другие);

- в-четвертых, «проблемы, связанные с автострахованием» (из-за ухода зарубежных автопроизводителей, падения продаж новых авто и прочее);

- в-пятых, падение спроса и платежеспособности клиентов (из-за роста уровня текущей инфляции и «усиления инфляционных ожиданий» [9] (Lev, 2016));

- в-шестых, «инфляционный рост убытков страхования и общее увеличение расходов компании» (из-за резкого роста цен практически на все виды товаров, работ и услуг).

О проблеме перестрахования у российских страховых компаний отметил и президент ВСС Игорь Юргенс: «Мы предвидим трудности с заключением новых договоров перестрахования, есть риски при проведении оплаты премий по договорам перестрахования, а также риски блокировки перестраховочных выплат по ним» [12]. При этом российские страховые организации будут вынуждены, согласно действующему договору и Гражданскому кодексу РФ, выполнять свои обязательства в полном объеме, имея определенные убытки от этих новых пакетов санкций коллективного Запада.

Наиболее чувствительной к инфляции отраслью страхования все же является автострахование, и прежде всего КАСКО, а в России она наиболее заметна из-за санкций коллективного Запада. Инфляция особенно сказывается на резком росте стоимости запасных частей к автомобилям, который подпирает тарифы автострахования. Так, за период март – апрель 2022 года, по данным Win-Sto.ru, страховые тарифы выросли на 78,3%, в том числе в сегментах Aftermarket и ОЕ на 80,0% и 71,0% соответственно [15]. Автомобильные марки Ford, GAC, Suzuki, Infiniti, Opel, Chevrolet и Cadillac сегодня в России выступают лидерами роста стоимости автозапчастей. При этом факторами роста стоимости запасных частей к автомобилям и, как следствие, роста страховых тарифов в автостраховании выступают: ограничение поставок и развитие альтернативных маршрутов; увеличение сроков поставок по причине удлинения логистических цепочек и согласования документации; рост количества посредников; канал продаж автозапчастей.

Заключение

Таким образом, рабочая гипотеза оказалась верной – в странах с развитым рынком страховых услуг более заметно влияние страхования на инфляцию; в странах с развивающимся рынком страховых услуг более заметно влияние инфляции на развитие страхования; существует нижний порог проникновения страхования в ВВП страны, влияющий на качество взаимосвязи страхования и инфляции.

Сегодня в Российской Федерации уровень страхового проникновения (без страхования жизни) не достиг значения в 2,0% (предполагаемый нижний порог). Это позволяет утверждать, что влияние страхования (как отрасли финансовой экономики) на инфляцию в стране незаметно и нечувствительно для национальной экономики. Более того, влияние инфляции на рост страховых тарифов не только заметно, а вызывает определенные опасения в части инфляционного роста убытков страхования и общего увеличения расходов российских страховых компаний.

Качество взаимосвязи между страхованием и инфляцией в стране проявляется через инвестиции страховых организаций в ценные бумаги и банковские депозиты. Чем меньше для страховых организаций ограничений на перечень ценных бумаг и объемы вложений в ценные бумаги одного эмитента [2] и доля вложений в банковские депозиты в структуре активов страховщиков, тем заметнее влияние страхования на инфляцию в стране. И наоборот – тем заметнее влияние инфляции на рост страховых тарифов.

Дальнейшее развитие российского рынка страховых услуг должно идти в направлении, во-первых, существенного расширения существующего перечня ценных бумаг, в которые страховые компании имеют право вкладывать средства своих страховых фондов, а также предельного разрешенного процента, во-вторых, выделения собственного специализированного регулятора по типу Росстрахнадзора, но с исключением, имевшего недостатки в недалеком прошлом, и в-третьих, расширения существующих границ обязательного страхования в России.

В ближайшие месяцы в страховом секторе российского финансового рынка возможна кризисная ситуация – страховые компании не смогут отвечать по своим обязательствам. Поэтому, во-первых, необходима национальная программа санации российских страховщиков по невыполнимым обязательствам, вызванным все новыми и новыми санкциями коллективного Запада, и во-вторых, существенное расширение финансовых возможностей российской национальной перестраховочной компании – АО РНПК – докапитализация в три и более раз.

Поддержание экономической безопасности требует постоянной идентификации внешних и внутренних факторов [16, 17] (Gorodetskiy, Karavaeva, Lev, 2021; Leshchenko, 2021), влияющих на развитие в стране страхования и проявление инфляции, а также системного анализа уровня проникновения страхования в ВВП и индекса инфляции в фокусе изменений инфляционных ожиданий населения и бизнеса страны.

References:

Blaug M. (1994). Neoklassicheskaya teoriya deneg, protsenta i tsen [Neoclassical theory of money, interest and prices] (in Russian).

Gashimova A. Kh., Filina M. A. (2019). Spetsificheskie cherty i kharakter investitsionnoy deyatelnosti rossiyskikh i zarubezhnyh strakhovyh kompaniy [Specific features and nature of investment activities of Russian and foreign insurance companies]. Ekonomicheskie issledovaniya i razrabotki. (10). 54-57. (in Russian).

Gorodetskiy A.E., Karavaeva I.V., Lev M.Yu. (2021). Ekonomicheskaya bezopasnost Rossii v novoy realnosti [Russia's Economic Security in the New Reality] (in Russian).

Leshchenko Yu. G. (2021). Transformation of the economic security concept of the state in the process of global integration under membership in international financial and economic organizations Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (11(119)). 150-159. doi: 10.36871/ek.up.p.r.2021.11.02.019.

Lev M. Yu. (2012). Aktualnye problemy gosudarstvennogo regulirovaniya tsen v usloviyakh nestabilnoy ekonomiki [Actual problems of state regulation of prices in an unstable economy] (in Russian).

Lev M. Yu. (2015). Osobennosti realizatsii gosudarstvennoy tsenovoy politiki: sotsialno-ekonomicheskiy aspekt [The features of implementation of the state price policy: social and economic context]. Bulletin of the Institute of Economics of RAS. (5). 139-149. (in Russian).

Lev M. Yu. (2016). Tseny kak faktor ekonomicheskoy bezopasnosti i ikh vliyanie na inflyatsionnye protsessy v Rossii [Prices as a factor of economic security and their impact on inflation in Russia]. Vestnik RAEN. (2). 80-87. (in Russian).

Vilfredo Pareto. (1897). Cours d'Économie politique

Подробнее об авторе:

Цакаев Алхозур Харонович Russia

Russia

д.э.н., профессор, д. член РАЕН, профессор кафедры экономики и финансов факультета экономических и социальных наук

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации

SPIN (elibrary.ru): 5478-3484

Страница обновлена: 05.05.2025 в 02:39:46