The customer capital of a high-tech enterprise: from evaluation to creation of a model on the production function platform

Rybakov A.V.1, Sokolyanskiy V.V.1

1 Московский государственный технический университет имени Н.Э. Баумана, Russia

Download PDF | Downloads: 18

Journal paper

High-tech Enterprises Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 3, Number 2 (April-June 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=49960536

Abstract:

The article presents the results of a study on the assessment of the customer capital of Russian high-tech enterprises of the rocket and space industry with a management system for the full life cycle of high-tech products. The assessment was carried out on the basis of such metric as the customer lifetime value (CLV). The CLV metric is accompanied by practical recommendations on its application in order to maximize the customer capital. A model of the customer capital of a high-tech enterprise created on the platform of the production function is proposed.

Keywords: customer capital, customer lifetime value, customer capital assessment, production function, model of the customer capital of a high-tech enterprise

JEL-classification: D24, E22, E24

Клиентский капитал современного высокотехнологичного предприятия представляет собой одну из форм интеллектуального капитала предприятия. По своей природе это представляет собой благоприятное для развития фирмы отношение клиентов к ней, проявляющееся в лояльном поведении. Величина клиентского капитала зависит от численности клиентов, их платежеспособности и лояльности. Уровень клиентского капитала определяют такие показатели, как доля предприятия на рынке, отношение портфеля заказов к объему выручки, «марочная» наценка на товары фирмы, удовлетворенность клиентов, их текучесть [1, 4] (Makarova, 2016; Sozonov, 2014).

Интересное развитие идея клиентского капитала получила в трудах таких специалистов, как [2] (Gupta, Lehmann, 2003). Эти авторы предложили понимать под клиентским капиталом дисконтированную сумму чистых денежных потоков (cash flow, CF), получаемых компанией от индивидуального клиента или определенного сегмента потребителей за весь их возможный период сотрудничества с компанией. В вышеупомянутой работе введено разделение клиентского капитала на два вида: статический и динамический. Под статическим капиталом понимается совокупная сумма CF от определенного, уже завоеванного компанией сегмента потребителей, в то время как в понятие динамического клиентского капитала заложена идея расчета дисконтированных сумм денежных потоков как текущих, так и возможных будущих потребителей. Как отмечает С. Гупта, данный подход к определению клиентского капитала является полезной метрикой для компании, поскольку он учитывает как текущие, так и будущие взаимоотношения клиентов и компании. Более того, концепция «динамического клиентского капитала» заставляет компании рассматривать потребителей практически как «возобновляемый» ресурс, что помогает осознать полезность стратегий, направленных на создание долгосрочных отношений с клиентами. Отметим, что в дальнейшем Д. Ханссенс, Дж. Виллануева и С. Гупта продолжили исследования в логике, обоснованной Р. Блаттбергом и Дж. Дейтоном, что позволило указанным авторам предложить в дальнейшем методы оценки пожизненной стоимости клиента (customer lifetime value, CLV), более удобные для практического внедрения [3] (Blattberg, Deighton, 1996).

Целью настоящей работы является выбор оценки клиентского капитала высокотехнологичных российских предприятий машиностроительной отрасли с системой управления полным жизненным циклом высокотехнологичной продукции.

Задачами исследования в данной работе являются в первую очередь выбор оптимальной и рациональной методики для оценки клиентского капитала высокотехнологичных предприятий ракетно-космической отрасли, а также попытка создания модели клиентского капитала предприятия на платформе производственной функции.

Предметной областью исследования является изучение клиентского капитала как одной из важнейших компонент интеллектуального капитала.

В рамках настоящей работы в качестве объектов исследования выбраны пять высокотехнологичных российских инновационных предприятий – «Объединенная авиастроительная корпорация» (ОАК), АО «ИСС» Решетнева, НПО «Энергомаш», РКК «Энергия» и АО «ВПК «НПО Машиностроения» с системой управления полным жизненным циклом высокотехнологичной продукции. Все данные, используемые для нижеследующих расчетов, взяты из открытых источников – корпоративных журналов предприятий [5–9].

На сегодняшний день для оценки клиентского капитала существует несколько методик. Наиболее широко используемыми в практике управления клиентским капиталом являются методики RFM (покупная доля), PCV (ценность клиента за прошлые периоды времени) и наиболее «продвинутая» CLV (пожизненная ценность клиента).

Отметим, что существует ряд методик, построенных на базе CLV. Например, CEC (вклад новых клиентов в клиентский капитал компании) определяется увеличением клиентского капитала компании от вновь привлеченного клиента, CEE (эластичность клиентского капитала) представляет собой отношение изменения клиентского капитала компании (в % от исходного значения) к изменению расходов на маркетинг (в % от исходного значения). В рамках данной работы представлен результат оценки по методике CLV, потому что она дает возможность определить действия, направленные на максимизацию клиентского капитала компании. CEE и CEC- методику применяют в первую очередь для оценки эффективности маркетинговой деятельности, что менее интересно с точки зрения разработки инструментария по управлению клиентским капиталом.

Для конкретной CLV-методики существует несколько схожих между собой подходов. Так, В. Кумар и Г. Моррис выделяют агрегированный и несистемный подходы к оценке CLV. Для того чтобы понять различия данных методов, вначале рассмотрим четыре включаемых в эту систематизацию агрегированных подхода к расчету CLV, которые были предложены Блаттбергом, Гетцом и Томасом (далее – BGT-подход), Бергером и Насром (далее – BN-подход), Гуптой и Лемоном (далее – GL-подход) и Растом, Лемоном и Цайтамлом (далее – RLZ-подход) [2, 3] (Gupta, Lehmann, 2003; Blattberg, Deighton, 1996).

Как правило, большинство российских высокотехнологичных машиностроительных предприятий имеют относительную прозрачность публичных отчетов, соответственно, в таких условиях довольно сложным моментом является анализ и прогнозирование уровня клиентского капитала конкурентных предприятий. Исходя из таких положений, наиболее эффективной методикой, по мнению авторов, является метрика оценки клиентского капитала по GL-подходу. В отличие от остальных, этот подход позволяет в первом приближении оценить уровни клиентского капитала «относительно закрытых» в плане публичной отчетности российских высокотехнологичных предприятий.

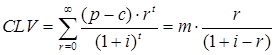

Чтобы рассчитать пожизненную ценность клиента (CLV), воспользуемся формулой, предложенной Гуптой и Леманном (GL-подход) [2] (Gupta, Lehmann, 2003):

, (1)

, (1)

где с – прямые затраты на удовлетворение нужд клиента;

p – цена реализации;

r – коэффициент удержания клиентов;

i – ставка дисконтирования.

Иначе, оценка CLV определяется величиной маржи (m), умноженной на мультипликатор маржи (r/ [1+i-r]). Примем коэффициент удержания клиентов в первом приближении равным 0,9, а ставка дисконтирования будет равняться 0,12.

Данный подход определяет среднее значение CLV и использует общедоступные данные, чтобы получить информацию о средней маржинальной прибыли и средних затратах на маркетинг.

С помощью предложенной формулы были рассчитаны значения пожизненной ценности клиента за 2011–2019 гг. для выбранных предприятий.

Произведя необходимые расчеты, описанные выше, приведем расчетную величину CLV-показателя в таблицах 1–5.

Таблица 1

Данные для расчета CLV ОАК, 2011–2019 гг.

|

Год

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

2013

|

2012

|

2011

|

|

Маржа, %

|

3,0145

|

1,3041

|

1,6348

|

1,8215

|

1,2639

|

1,4986

|

5,2270

|

5,9618

|

16,530

|

|

r

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

|

i

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

|

CLV, млн руб.

|

12,332

|

5,335

|

6,688

|

7,451

|

5,170

|

6,130

|

21,383

|

24,389

|

67,623

|

Таблица 2

Данные для расчета CLV АО «ИСС» Решетнева, 2011–2019 гг.

|

Год

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

2013

|

2012

|

2011

|

|

Маржа, %

|

-2,696

|

2,501

|

2,295

|

2,970

|

3,994

|

2,049

|

3,600

|

4,376

|

5,892

|

|

r

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

|

i

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

|

CLV, млн руб.

|

-11,029

|

10,231

|

9,3902

|

12,151

|

16,342

|

8,386

|

14,728

|

17,905

|

24,106

|

Таблица 3

Данные для расчета CLV НПО «Энергомаш», 2011–2019 гг.

|

Год

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

2013

|

2012

|

2011

|

|

Маржа, %

|

32,307

|

44,000

|

40,000

|

43,791

|

38,851

|

22,189

|

10,575

|

4,7196

|

-0,042

|

|

r

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

|

i

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

|

CLV, млн руб.

|

132,16

|

181,29

|

163,80

|

179,14

|

158,93

|

90,77

|

43,26

|

19,30

|

-0,17

|

Таблица 4

Данные для расчета CLV РКК «Энергия», 2011–2019 гг.

|

Год

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

2013

|

2012

|

2011

|

|

Маржа, %

|

10,899

|

8,348

|

8,616

|

6,671

|

5,140

|

5,194

|

3,639

|

7,311

|

9,100

|

|

r

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

|

i

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

|

CLV, млн руб.

|

44,588

|

34,151

|

35,248

|

27,294

|

21,028

|

21,251

|

14,889

|

29,908

|

37,228

|

Таблица 5

Данные для расчета CLV АО «ВПК «НПО Машиностроения»,

2011–2019 гг.

|

Год

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

2013

|

2012

|

2011

|

|

Маржа, %

|

15,399

|

16,974

|

17,015

|

21,898

|

20,816

|

18,154

|

6,264

|

12,168

|

11,503

|

|

r

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

|

i

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

0,12

|

|

CLV, млн руб.

|

62,999

|

69,439

|

69,607

|

89,584

|

85,158

|

74,269

|

25,628

|

49,778

|

47,060

|

Авторами в процессе работы было выполнено сравнение подходов к оценке клиентского капитала российских высокотехнологичных предприятий. Наиболее оптимальным был признан метод оценки CLV (GL-подход), он сравнительно доступен для экономистов-практиков, маркетологов, финансовых аналитиков. Следует также отметить, что параметры экономической деятельности высокотехнологичных предприятий с системой управления полным замкнутым циклом высокотехнологичной продукции, инсталлируемые в методику расчета клиентского капитала в рамках GL-подхода, в перспективе могут быть использованы для создания математической модели клиентского капитала машиностроительного предприятия.

Полученные авторами результаты являются логическим продолжением работ [12–15] (Karev, Zelenko, Sokolyanskiy, 2020; Pashkov, Tolmachev, Sokolyanskiy, 2020; Galkina, Zolottseva, Sokolyanskiy, Aboimov, 2020; Klimova, Tsyguleva, Sokolyanskiy, 2020).

Авторы настоящей работы считают корректным попытку создания рабочей «валидной» модели клиентского капитала высокотехнологичного предприятия ракетно-космической промышленности на платформе производственной функции.

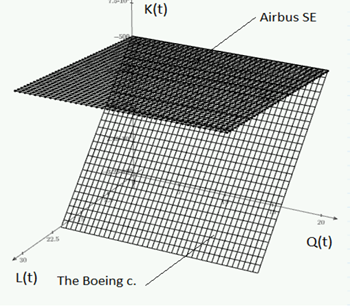

В рамках настоящей работы в качестве объектов исследования выбраны 2 высокотехнологичных зарубежных инновационных предприятия: The Boeing Company и Airbus SE, клиентская база которых однородна – компании являются конкурентами. Все данные, используемые для нижеследующих расчетов, взяты из публичных отчетов вышеуказанных фирм и достаточны для проведения оценки по выбранным метрикам.

Подобная модель клиентского капитала предложена Климовой, Цыгулевой, Соколянским при участии Рыбакова [15] (Klimova, Tsyguleva, Sokolyanskiy, 2020).

Так, авторы рассматривают предприятие как экономическую систему, функционирование которой характеризует взаимодействие некоторых экономических параметров.

При условии ординарного подхода к трактованию «производственной функции» выделяем три динамические, т.е. зависящие от времени, переменные: трудозатраты, финансы и специфический капитал (в нашем случае – клиентский):

L(t) – трудозатраты, Q(t) – финансы, K(t) – клиентский капитал.

Примем следующие условия и допущения, накладываемые на производственную функцию, т.е. определим границы системы:

1. Система характеризуется как потенцируемая скалярная функция, т.е. существуют градиенты по трем направлениям.

2. Система трехмерна, зависит от трудозатрат, финансовой переменной и величины клиентского капитала.

Простейшая математическая модель, удовлетворяющая данным условиям, – это плоскость. Тогда запишем линейную производственную функцию П в виде:

![]() . (2)

. (2)

Отсюда производственные функции по трем направлениям будут характеризовать соответствующие тенденции и будут называться потенциалами:

![]() , (3)

, (3)

где

![]() –

трудовой потенциал,

–

трудовой потенциал, ![]() –

финансовый потенциал,

–

финансовый потенциал, ![]() –

клиентский потенциал.

–

клиентский потенциал.

Определим трудовую переменную L(t) как трудозатраты и будем использовать суммарное рабочее время, затраченное на производство продукта. Размерность – рабочие часы.

Определим финансовую переменную Q(t) как общую капитализацию компании. Размерность – млн $.

Определим специфическую переменную, характеризующую клиентский капитал, K(t) как количество клиентов компании. Размерность – единицы клиентов.

Для построения плоскости оценим потенциалы функции по направлениям L, Q и K.

Оценим показатель эффективности труда А.

А = [суммарная стоимость всех производственных продуктов, млн $]/ [общие трудочасы, час],

где Общие трудочасы = [количество сотрудников]* [стандартное рабочее время в год]. Таким образом, размерность произведения A*L(t) – млн $.

Оценим показатель финансовой эффективности B.

Ранее в работе А. Пендака [16] (Pendak, 2017) была предложена оценка финансовой эффективности с использованием оборотного капитала:

B = [величина оборотного капитала, млн $]/ [сальдо, млн $] – б/р. Таким образом, размерность произведения B*Q(t) – млн $.

Оценим показатель эффективности работы с клиентами С.

Примем в этом качестве удельный CLV, рассчитанный выше: C = CLV, [млн $]/ [количество клиентов]. Таким образом, размерность произведения C*K(t) – млн $.

Произведя необходимые расчеты, описанные выше, построим производственные функции. Так как мы имеем фиксированное значение каждого экономического параметра за год, то 1 год соответствует точке с координатами (BQ(t), AL(t), CK(t)). Плоскость однозначно задается тремя точками. Следовательно, будем использовать информацию о работе компаний за 2015–2017 гг.

Таблица 6

Экономические параметры The Boeing Company, 2015–2017

|

Год

|

2017

|

2016

|

2015

|

|

C*K(t)

[CLV, млн $]

|

-22.77

|

-31.29631579

|

-32.22

|

|

A*L(t),

млн $/сотрудника

|

0.09013071895

|

0.09007189542

|

0.09167320261

|

|

B*Q(t),

млн $

|

377099.76

|

488218.3421

|

197270.9552

|

Таблица 7

Экономические параметры Airbus SE, 2015–2017

|

Год

|

2017

|

2016

|

2015

|

|

C*K(t)

[CLV, млн $]

|

5.025789474

|

7.872631579

|

8.838947368

|

|

A*L(t),

млн $/сотрудника

|

0.04569924812

|

0.03957894737

|

0.06654887218

|

|

B*Q(t),

млн $

|

1585.236985

|

13764.18714

|

11565.39463

|

Рисунок 1. Производственные функции компаний Airbus SE и The Boeing Company 2015–2017 гг.

Источник: выполнено авторами.

Клиентский капитал исследуемых объектов был визуализирован в виде линейной производственной функции, построенной методом оценки тенденций (производных по направлениям).

Создав производственную функцию клиентского капитала, авторы настоящей работы расширили «линейку» производственных функций. Сводный график, представленный на рисунке 1, позволяет проследить поведение величины клиентского капитала в конкурентной среде.

Отметим, что применяемый авторами в настоящей работе подход к оценке пожизненной ценности клиента Гупты и Лемана (GL-подход), а также строящийся на его основе расчет CLV (оценка пожизненной ценности клиента) обладают рядом следующих преимуществ:

1. Коэффициент удержания клиентов остается неизменным с течением времени.

2. В GL-подходе для расчета пожизненной ценности клиента используется бесконечный период времени.

3. В метрике выполняется измерение величины CE (клиентского капитала).

4. Использование общедоступных данных на уровне фирмы.

Предложенные авторами метрика для исчисления величины клиентского капитала высокотехнологичного предприятия, создание модели клиентского капитала высокотехнологичного предприятия машиностроительной отрасли – могут послужить «инструментами» в практической деятельности экономистов практиков. Полученные авторами результаты согласуются с ранее выполненными изысканиями и существенно дополняют их [17, 18] (Lisenkova, Sidnyaev, Sokolyanskiy, 2020; Rybakov, Sokolyanskiy, 2022).

References:

Airbus. Official site. Retrieved May 15, 2022, from https://www.airbus.com

Blattberg R.C., Deighton J. (1996). Manage Marketing by the Customer Equity Test Harvard Business Review. (74). 136-144. doi: 10.1142/9789814287067_0013.

Boeing. Official site. Retrieved May 15, 2022, from https://www.boeing.com

Energia.ru. Retrieved February 13, 2022, from https://www.energia.ru

Engine.space. Retrieved February 13, 2022, from https://engine.space

Galkina M.A., Zolottseva S.I., Sokolyanskiy V.V., Aboimov A.A. (2020). Modelirovanie chelovecheskogo kapitala vysokotekhnologichnyh innovatsionnyh predpriyatiy mashinostroitelnoy otrasli na osnove sozdaniya semeystva proizvodstvennyh funktsiy [Human capital modeling of high-tech innovative companies in the engineering industry based on the creation of aassemblage of production functions] Human resource potential of innovative development. 50-56. (in Russian).

Gupta S., Lehmann D.R. (2003). Customers as Assets Journal of Interactive Marketing. (17). 9-24. doi: 10.1002/dir.10045.

Iss-reshetnev.ru. Retrieved February 13, 2022, from https://www.iss-reshetnev.ru

Karev Yu.M., Zelenko T.O., Sokolyanskiy V.V. (2020). Model protsessnogo kapitala vysokotekhnologichnyh predpriyatiy mashinostroitelnoy otrasli na osnove proizvodstvennoy funktsii [The process capital model of high-tech enterprises in the engineering industry based on the production function] The Future of Russian Engineering. 334-340. (in Russian).

Klimova V.S., Tsyguleva D.S., Sokolyanskiy V.V. (2020). Tekhnologiya sozdaniya proizvodstvennoy funktsii klientskogo kapitala vysokotekhnologichnyh kompaniy s zamknutym tsiklom [Technology for creating a production function of the client capital of high-tech companies with a closed cycle] Management systems for the full life cycle of high-tech products in mechanical engineering: new sources of growth. 156-162. (in Russian). doi: 10.18334/9785912923258.156-162.

Lisenkova V.S., Sidnyaev N.I., Sokolyanskiy V.V. (2020). Mnogokriterialnaya optimizatsiya raskhodov na elementy intellektualnogo kapitala vysokotekhnologichnyh predpriyatiy [Multi-criteria optimization of expenditures on elements of intellectual capital of high-tech enterprises]. Russian Journal of Innovation Economics. 101 (3). 1275-1286. (in Russian). doi: 10.18334/vinec.10.3.110556.

Makarova Ya.V. (2016). Formirovanie klientskogo kapitala organizatsii: teoreticheskie osnovaniya i modelnyy instrumentariy otsenki [Customer equity: theoretical views and methodological assessment problems]. Naukovedenie. 8 (4(35)). 73. (in Russian).

Npomash.ru. Retrieved February 13, 2022, from http://www.npomash.ru

Pashkov A.A., Tolmachev A.D., Sokolyanskiy V.V (2020). Protsessnyy kapital kak odni iz atributov vysokotekhnologichnoy kompanii [Process capital as one of the attributes of a high-tech company]. Economics and socium: contemporary models of development. 10 (2). 169-176. (in Russian). doi: 10.18334/ecsoc.10.2.110143.

Pendak A. (2017). Sovershenstvovanie metodiki otsenki effektivnosti ispolzovaniya oborotnyh sredstv [Improved methods of evaluating the effectiveness of current assets usage]. Bulletin of Transbaikal State University. 23 (9). 144-152. (in Russian). doi: 10.21209/2227-9245-2017-23-9-144-152.

Rybakov A.V., Sokolyanskiy V.V. (2022). Metodika otsenki klientskogo kapitala rossiyskikh predpriyatiy mashinostroitelnoy otrasli s sistemoy upravleniya polnym zhiznennym tsiklom vysokotekhnologichnoy produktsii [Methodology for assessing the client capital of russian enterprises in the engineering industry with a system for managing the full life cycle of high-tech products] Management systems for the full life cycle of high-tech products in mechanical engineering: new sources of growth. 226-231. (in Russian).

Sozonov Yu.S. (2014). Otsenka klientskogo kapitala kompanii [Customer equity evaluation]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (6). 80-96. (in Russian).

Uacrussia.ru. Retrieved February 13, 2022, from https://www.uacrussia.ru

Подробнее об авторах:

Рыбаков Алексей Вадимович Russia

Russia

Московский государственный технический университет имени Н.Э. Баумана

SPIN (elibrary.ru): 8236-0140

Соколянский Василий ВасильевичRussia

Московский государственный технический университет имени Н.Э. Баумана

SPIN (elibrary.ru): 9956-6682

Страница обновлена: 27.04.2025 в 04:31:05