Методики исследования развития регионального рынка жилищного строительства (на примере Пензенской области)

Ишамятова И.Х.1![]()

1 Пензенский государственный университет архитектуры и строительства, Россия, Пенза

Скачать PDF | Загрузок: 163 | Цитирований: 7

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 1 (Январь-Март 2019)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=38239361

Цитирований: 7

Аннотация:

Проведено исследование динамики развития жилищного строительства в регионе как важнейшего показателя социально-экономического развития страны. Целью исследования является оценка сложившейся ситуации в отрасли и перспектив ее развития в будущем. Объектом исследования выступает жилищное строительство в Пензенской области как звено социально-экономической системы Приволжского федерального округа. В качестве предмета исследования выступает уровень развития строительной отрасли в Пензенской области. Определены и проанализированы основные показатели развития жилищного строительства с использованием методик наиболее адаптированных к данному региону: выборка, группировка, сравнение, обобщение, экономико-математическое моделирование, системный анализ, метод систематизации, интервальной оценки, квалиметрический подход, SHOT-анализ. С использованием SHOT-анализа выделены положительные и отрицательные стороны внешних и внутренних факторов, влияющих на развитие сегмента жилой недвижимости. Результаты, полученные в ходе проведенного исследования, позволяют выделить первоочередные стратегии, направленные на повышение эффективности социально-экономического механизма развития рынка жилищного строительства и привлечения инвестиций в регион.

Ключевые слова: жилищное строительство, swot-анализ, развитие регионального рынка, метод интервальной оценки, квалиметрический подход

JEL-классификация: L74, R31, R32

Введение

Современный этап развития экономики характеризуется постоянной модернизацией различных отраслей и переходом на инновационный путь развития. Строительная отрасль не является исключением. Исследование динамики развития строительства является актуальным вопросом. Увеличение темпов строительства является важнейшим индикатором социально-экономического развития всех регионов Российской Федерации [15] (Sternik, 2018). Строительство качественного и конкурентоспособного жилья и социальной инфраструктуры повышает уровень жизни населения, привлекает в регион новые трудовые ресурсы.

Пензенская область является сравнительно молодым регионом и не обладает значительными запасами природных ресурсов, крупными промышленными предприятиями. Строительная отрасль Пензенской области играет огромную роль в воспроизводстве основных фондов и относится к центральному сектору экономики региона. В последние годы продолжаются исследования рынка недвижимости Пензенской области. Анализ доступности жилой недвижимости для потребителей проводился в работах Улицкой Н.Ю. и Акимовой М.С. [18, 20] (Ulitskaya, Akimova, Ishamyatova,2016). Влияние фактора местоположения на стоимость объектов недвижимости рассмотрено в работе Гришиной Е.М., Сегаева И.Н [7] (Grishina, Segaev, 2018). Особенности проектного финансирования изучаются Барониным С.А. и Есафьевым Н.Ю. [6] (Baronin, Esafev, 2018).

Целью исследования является выявление сильных и слабых сторон регионального рынка жилищного строительства (на примере Пензенской области) с использованием различных методик, а также возможных угроз, и определение возможностей.

Для проведения исследования жилищного строительства в Пензенской области целесообразно определить основные методики, наиболее адаптированные к данному региону, и выделить основные группы показателей: стоимостные (цены на рынке первичного и вторичного жилья), деловой активности (ввод жилья, конкуренция, объем продаж, объем инвестиций), доступности (доходы и расходы населения).

Материалы и методы исследования

В современной литературе авторы применяют различные методики исследования рынка жилищного строительства. Чтобы провести анализ рынка недвижимости, по мнению Тарасевича Е.И., необходимо выявить общие и частные тенденции: исследования рынка недвижимости для целей обоснования конкретного инвестиционного решения [18] (Tarasevich, 2000). По мнению Арашуковой С.М., необходимо соотнести (в целях оценки) общее состояние рынка недвижимости, его конкретный сегмент с изучаемым объектом [2] (Arashukova, 2012).

Стерник Г.М., Стерник С.Г., Свиридов А.В. делят все методы анализа российского рынка недвижимости на фундаментальные, математические и комбинированные. В своих работах они применяют экспертные опросы, различные виды моделирования (например, математическая модель функционирования локального рынка жилья), статистический анализ и др. Общенаучными методами, которые используются практически в каждом исследовании, являются анализ, сравнение и синтез [14-16] (Sternik, 2015; Sternik, 2018;Sternik, Sviridov, 2014). Ларионов А.Н. и Нежникова Е.В. для оценки объектов жилищного строительства используют метод анализа иерархий [13] (Larionov, Nezhnikova, 2015). Данный метод применяется лишь для выбора оптимального варианта. Филюшина К.Э., Гусакова Н.В., Добрынина О.И., Ярлакабов А.А., Минаев Н.Н. исследуют малоэтажное строительство, используя фазовый анализ и методы прогнозирования [25] (Filyushina et al., 2017). С помощью фазового анализа возможно проведение изменения объемов строительства и средних цен, однако сильные перепады возможно увидеть только используя период в 10-20 лет. Наиболее широко используется метод экспертных оценок, однако довольно часто мнения экспертов субъективны и достоверность и надежность результатов исследования зависят от компетентности эксперта [16] (Sternik, Sviridov, 2014). Колесникова С.В. и Ковалерова Н.В. для статистического анализа рынка жилья Пензенской области используют экспоненциальную математическую модель, кластерный и сравнительный анализ [9] (Kolesnikova, Kovalerova, 2013). Главным минусом данных методов является то, что будущий прогноз зависит от точности предыдущего прогноза. Методики прогнозирования жилищного строительства с использованием корреляционно-регрессионного анализа применяют Андреева Н.В. и Червякова М.Ю [1] (Andreeva, Chervyakova, 2013). Данный метод появился в середине XIX века и является общеизвестным.

Таким образом, был проведен анализ существующих методик исследования рынка жилищного строительства. Автором отобраны методики, наиболее адаптированные для исследования Пензенской области, а именно: группировка, сравнение, обобщение, экономико-математическое моделирование, системный анализ, метод систематизации, интервальной оценки, квалиметрический подход, SWOT-анализ. Использование SWOT-анализа позволяет определить стратегии региона, избежать угроз и активизировать преимущества рынка жилищного строительства.

Логическая структура исследования состоит из трех этапов:

- на первом этапе отбираются показатели, характеризующие развитие рынка жилищного строительства;

- на втором этапе с применением отобранных автором методик и статистических данных проводится анализ показателей;

- на заключительном этапе на основе анализа данных показателей проводится SWOT-анализ жилищного строительства Пензенской области.

Для анализа были отобраны следующие показатели статистических отчетов в 2010, 2016-2017 гг.:

– ввод в действие жилых домов, тыс. кв.м.;

– жилищная обеспеченность на одного жителя, кв.м.;

– число семей, улучшившие свои жилищные условия;

– нуждающиеся в улучшении жилищных условий;

– средние цены на первичном и вторичном рынке жилья рублей за 1 кв. м;

– средняя заработная плата отдельных категорий населения;

– количество инвестиций в основной капитал (строительство), млн руб.

Для проведения сравнительного анализа воспользуемся методом интервальной оценки позиции субъекта Приволжского федерального округа (далее ПФО) по каждому показателю. Затем определяем максимальное и минимальное значение.

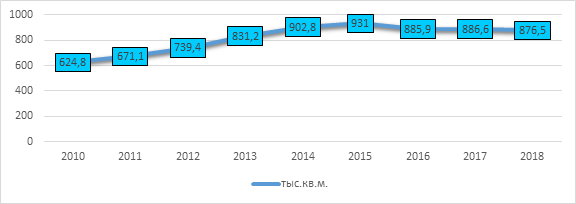

Основным показателем активности на рынке жилищного строительства является ввод жилья. Анализ макроэкономической ситуации Пензенской области с использованием сведений территориального органа Федеральной службы государственной статистики показал, что в Пензенской области в 2018 году введено в действие 876,5 тыс. кв. м жилых домов. Сравнивая данные показатели с показателями 2010 года, можно сделать вывод о том, что показатели выросли на 28,7 % (рис. 1). Это подтверждает возрастание темпов строительства объектов жилой недвижимости.

Рисунок 1. Ввод в действие жилых домов в Пензенской области, тыс. кв. м

Источник: составлено автором по данным Пензастат [19]

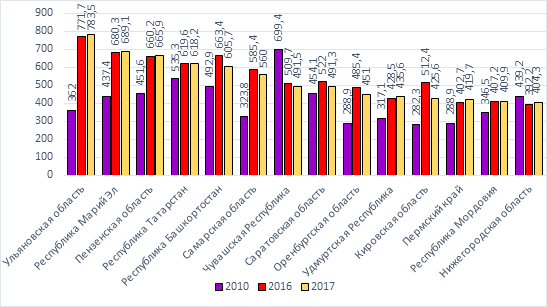

Основным правилом сравнительного анализа является исследование удельных показателей, поэтому вводим показатель «ввод в действие жилых домов на 1000 человек». В ПФО темпы роста в 2016 году по сравнению с 2010 годом составили 25,1 %, а в 2017 году по сравнению с 2016 годом произошел спад на 2,5 %. Максимальный объем выполненных работ зафиксирован в 2017 году в Ульяновской области – 783,5, минимальный в 2010 году в Кировской области – 282,3.

Пензенская область в 2017 году занимает 3 место по данному показателю. В 2016 году темпы роста в Пензенской области по сравнению с 2010 годом составили 31,6 %, а в 2017 году по сравнению с 2016 годом – 0,9 %. Средний показатель темпов роста составил 4 % в год. Таким образом, в Пензенской области по-прежнему наблюдается рост объемов выполненных работ по строительству жилых зданий (рис. 2).

Рисунок 2. Ввод в действие жилых домов в Приволжском федеральном

округе кв. м на 1000 человек

Источник: составлено автором по данным Росстата [24]

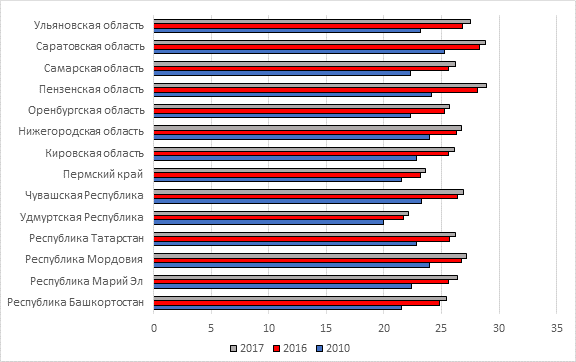

Анализируя жилищную обеспеченность (площадь жилых помещений на 1 человека), можно сделать вывод, что за три года данный показатель во всех регионах ПФО увеличился. В 2016 году по сравнению с 2010-м средние показатели выросли на 11,3 %, в 2017 году по сравнению с 2016 годом - на 2,1 %. В Пензенской области в 2016 году по сравнению 2010 годом жилищная обеспеченность увеличилась на 14,2 %, в 2017 году по сравнению с 2016 годом на 2,8 %. В 2017 году жилищная обеспеченность на одного человека составляет 28,9 кв. м (первое место в ПФО), что приближается к социальным стандартам ООН (не менее 30 кв. м). Однако в остальных регионах данный показатель остается низким (например, в Удмуртской республике 22,1) (рис. 3). Это означает, что строительным организациям необходимо выходить на межрегиональный рынок. Выйти на уровень Европы и США по-прежнему не удается: в США жилищная обеспеченность составляет 69,7 кв. м, в Великобритании - 44 кв. м, в Германии - 42,9 кв. м [11, 27] (Kookueva, Tsertseil, 2018; Saaty, 1980).

Рисунок 3. Жилищная обеспеченность на одного жителя, м2

Источник: составлено автором по данным Росстата [24]

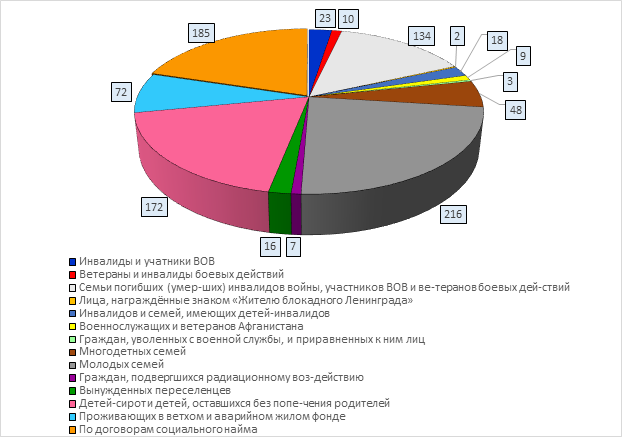

Если домашнее хозяйство не может удовлетворить свою потребность в улучшении жилищных условий за счет собственных или заемных средств, то удовлетворение данных потребностей частично или полностью берет на себя государство. В Пензенской области число семей, получивших жилые помещения и улучшивших жилищные условия в 2017 году, - 874. Число семей, состоящих на учёте в качестве нуждающихся в жилых помещениях в 2017 году, - 12896, из них состоят на учёте 10 лет и более - 7059.

Рисунок 4. Число семей, улучшивших жилищные условия в Пензенской области в 2017 году

Источник: составлено автором по данным [19]

Наряду с этим возрастает и стоимость материалов, приобретаемых строительными организациями. В 2018 году цены на основные строительные материалы в сравнении с предыдущим годом выросли на 6 %, в т.ч. на цементы общестроительные выросли на 3,2 %, на кирпич силикатный и шлаковый на 0,1 %, кирпич керамический на 10,4 % [12] (Kokhanenko, 1997). В Пензенской области числится 361 месторождение полезных ископаемых. Из них 331- минерального строительного сырья [23].

Для анализа цен применяем методику интервальной оценки, используя квалиметрический методологический подход [5] (Babkina, Skotarenko, 2018). Согласно данной методике определяем размах вариации (R1) для первого показателя – средняя цена на рынке первичной жилой недвижимости по формуле:

R1i = Xmaxi – Xmini, (1)

где Xmaxi – максимальное значение показателя в i году;

Xmini – минимальное значение показателя в i году.

![]() ;

;

![]() ;

;

![]() ;

;

Очевиден тот факт, что размах вариации цены на первичном рынке жилья с каждым годом увеличивается, то есть происходит увеличение дифференциации между субъектами ПФО. С 2010 по 2016 год увеличение произошло на 23,4 %, с 2016 по 2017 год – на 0,03 %.

Далее определяем шаг интервала (L1) для каждого года исследования (по пятибалльной шкале):

![]() .

(2)

.

(2)

![]() ;

;

![]() ;

;

![]()

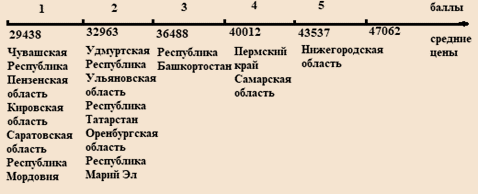

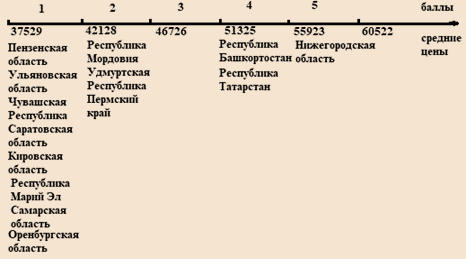

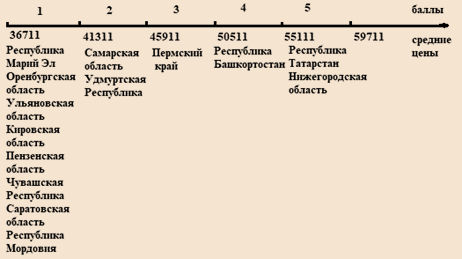

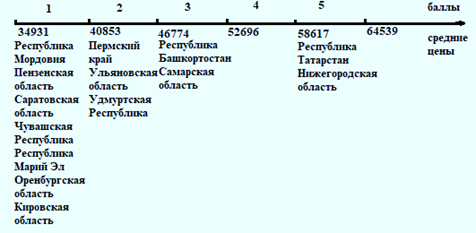

Границу шкалы определяем так, чтобы вошли максимальное и минимальное значения. Распределение субъектов ПФО по уровню цен на первичном рынке жилой недвижимости в 2010, 2016–2017 гг. представлено на 5-ти бальной шкале (рис. 5, 6, 7).

Рисунок 5. Распределение субъектов ПФО по уровню цен на первичном рынке жилья рублей за 1 кв. м (2010 год)

Источник: составлено автором по данным Росстата [24]

Рисунок 6. Распределение субъектов ПФО по уровню цен на первичном рынке жилья рублей за 1 кв. м (2016 год)

Источник: составлено автором по данным Росстата [24]

Рисунок 7. Распределение субъектов ПФО по уровню цен на первичном рынке жилья рублей за 1 кв. м (2017 год)

Источник: составлено автором по данным Росстата [24]

Сравнивая позиции регионов ПФО, можно сделать вывод, что в 2010, 2016–2017 гг. Пензенская область остается в числе регионов с низким уровнем цен на первичном рынке жилой недвижимости. Средняя стоимость на первичном рынке в 2017 году составляет 39 251 рубль за 1 кв. м (103,2 % к уровню предыдущего года, 122,7 % к уровню 2010 года). Самый высокий балл цен на первичном рынке жилья за все три года зафиксирован в Нижегородской области.

Определяем размах вариации (R2) для второго показателя – средняя цена на рынке вторичной жилой недвижимости.

![]() ;

;

![]() ;

;

![]() .

.

На вторичном рынке жилой недвижимости наблюдается совершенно иная тенденция: размах вариации средней цены с 2010 по 2016 год увеличился на 40,5 %, а с 2016 по 2017 года уменьшился на 8,5 %.

Далее определяем шаг интервала (L2) для каждого года исследования (по пятибалльной шкале):

![]() ;

;

![]() ;

;

![]()

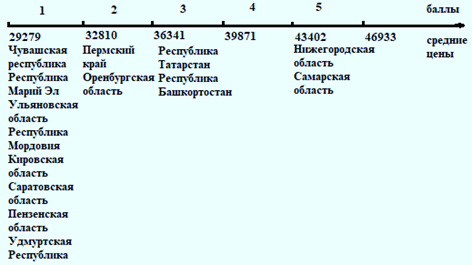

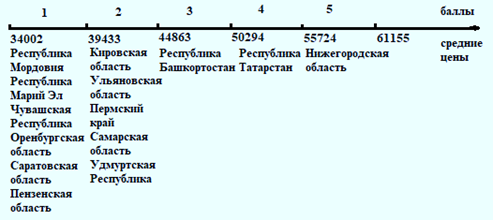

Распределение субъектов ПФО по уровню цен на вторичном рынке жилой недвижимости в 2010, 2016–2017 гг. представлено на рисунках 8, 9, 10.

Рисунок 8. Распределение субъектов ПФО по уровню цен на вторичном рынке жилья рублей за 1 кв. м (2010 год)

Источник: составлено автором по данным Росстата [24]

Рисунок 9. Распределение субъектов ПФО по уровню цен на вторичном рынке жилья рублей за 1 кв. м (2016 год)

Источник: составлено автором по данным Росстата [24]

Рисунок 10. Распределение субъектов ПФО по уровню цен на вторичном рынке жилья рублей за 1 кв. м (2017 год)

Источник: составлено автором по данным Росстата [24]

Сравнивая позиции регионов ПФО на вторичном рынке жилья, можно сделать вывод, что в 2010, 2016–2017 гг. Пензенская область остается в числе регионов с низким уровнем средних цен. Средняя стоимость на вторичном рынке в 2017 году составляет 38 405 рубль за 1 кв. м (99,7 % к уровню предыдущего года, 116,4 % к уровню 2010 года). Самый высокий балл цен на первичном рынке жилья за все три года зафиксирован в Нижегородской области.

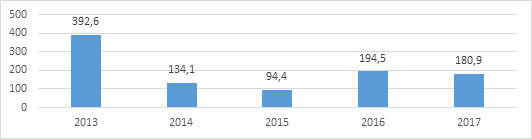

С использованием метода системного анализа и графического моделирования выявлено, что количество инвестиций в строительство в Пензенской области с 2013 года по 2017 год уменьшилось на 53 % (рис. 11).

Рисунок 11. Количество инвестиций в основной капитал (строительство), млн руб.

Источник: составлено автором по данным [24]

Положительным фактором на рынке жилой недвижимости Пензенской области является диверсификация его объектов. Жилье, предлагаемое девелоперами, разнообразно по классам комфортности, строительным материалам, планировке. Жилищное строительство осуществляют 43 строительные компании, среди которых выделяются наиболее крупные: МУП «Пензгорстройзаказчик», Строительный холдинг «Термодом» и Строительная группа «Рисан» [19]. При этом продолжительное время лидирующую позицию по количеству возводимого жилья занимал ОАО «Пензастрой». Уменьшается количество застройщиков, наблюдается процесс монополизации, определяющий стоимость квадратного метра.

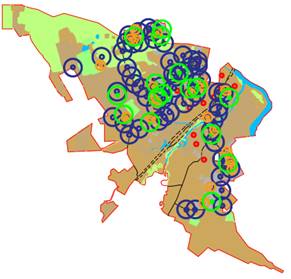

Немаловажным фактором для потребителей жилья является состояние инфраструктуры: благоустройство придомовой территории, удаленность школ, детских садов, транспортная доступность и т.д. На рисунке 12 проведено градостроительное моделирование транспортной доступности и доступности до школ, детских садов. Зеленым цветом отображен радиус доступности до школы, оранжевы до детски садов, синим 5-минутная доступность до остановок общественного транспорта.

Рисунок 12. Градостроительная оценка территорий на примере Первомайского района г. Пенза

Источник: составлено автором по данным о расположении объектов на карте

Указанные радиусы доступности не охватывают полностью зону жилой застройки. Из чего делаем вывод, что на сегодняшний день в городе Пенза не все жилые дома обеспечены надлежащей инфраструктурой и остановками общественного транспорта.

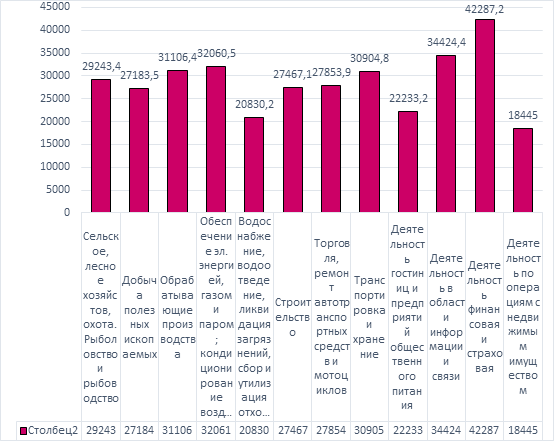

Чтобы провести анализ доступности жилой недвижимости, необходимо изучить показатели платежеспособности населения, являющиеся индикатором спроса-предложения на рынке жилой недвижимости. По данным статистики, денежные доходы на душу населения составили 19 738 рублей. Реальные располагаемые доходы увеличились на 6,3 %. Самая высокая средняя заработная плата зафиксирована у работников финансовой и страховой деятельности – 42 287 рублей (рис. 13).

Рисунок 13. Средняя заработная плата отдельных категорий населения

Источник: составлено автором по данным [19]

Несмотря на то, что в области отсутствует безработица (число уволенных работников меньше, чем принятых), покупательская способность остается низкой из‑за инфляции. Положительным фактором является реализация государственной программы «Обеспечение доступным жильем молодых семей» и снижение ставок по ипотечному кредитованию. Снижение процентных ставок на ипотечное кредитование в Пензенской области на 0,6–2 процентных пункта привело к увеличению заявлений на 20 %. Большое влияние оказала государственная программа «Обеспечение доступным жильем молодых семей». Однако процентная ставка в России остается завышенной (7–8 %). Так, в Великобритании она составляет 6,5 % годовых, во Франции – 5 %, в Швейцарии – 2,8 % [26, 28] (Khametov, Ishamyatova, 2018; Beirne, 2006).

К отрицательным факторам следует отнести уменьшение численности населения на 2,3 % соответственно, на количество потребителей жилья. Наряду с этим серьезной проблемой остается дефицит ликвидности жилья, что приводит к уменьшению объемов реализуемой жилой недвижимости. Застройщикам приходится осваивать разные по ценности земельные участки, оказывающие влияние на различие ликвидности предлагаемых проектов жилой недвижимости и возможности получения прибыли. Девелоперу, получившему менее ценный участок земли, чтобы создать наиболее привлекательный для потребителей продукт и окупить свой бизнес, приходится тратить в большей мере временные, финансовые и прочие ресурсы.

Результаты

Для оценки и стратегического планирования развития регионального рынка жилой недвижимости с учётом внешних и внутренних факторов можно успешно использовать метод SWOT-анализа [3, 4] (Asaul, 2009; Asaul et al., 2005). Для этого все параметры подразделяются на 4 категории: strengths (положительные стороны), weaknesses (негативные стороны), opportunities (потенциальные возможности) и threats (потенциальные угрозы) [10] (Kotler, Keller, 2006). Структурированы и определены ранее сильные и слабые стороны регионального рынка недвижимости, а также пути возможного развития рынка и предполагаемые угрозы (табл. 1).

Таблица 1

Матрица SWOT -анализа рынка жилой недвижимости Пензенской области

|

S (сильные стороны)

|

W (слабые стороны)

|

|

1.

Диверсификация рынка жилой недвижимости.

2. Быстрые темпы строительства объектов жилой недвижимости. 3. Низкая цена за 1 кв. м. 4. Отсутствует безработица. |

1.

Монополизация застройщиков.

2. Увеличение стоимости строительных материалов. 3. Благоустроенность территории. 4. Уменьшение численности населения. |

|

O (возможности)

|

T (угрозы)

|

|

1.

Снижение ставок по ипотечному кредитованию.

2. Государственная программа «Обеспечение доступным жильем молодых семей». |

1.

Стагнация рынка недвижимости.

2. Превышение уровня инфляции над повышением заработной платы. 3. Сокращение количества строительных организаций. |

Для выявления основных взаимовлияющих групп «возможности – сильные/слабые стороны», «угрозы – сильные/слабые стороны» была составлена матрица стратегий (табл. 2), основанная на пересечении полей. Для этого последовательно рассмотрены различные сочетания факторов внешней и внутренней среды рынка.

На основе проведенного анализа были определены мероприятия, которые необходимо разработать, используя сильные стороны возможности и преодолевая слабые стороны и угрозы для развития рынка жилой недвижимости Пензенской области.

Таблица 2

Матрица стратегий

|

Возможности

|

1 |

Сильные стороны

|

Слабые стороны

| |||||

|

2

|

3

|

4

|

5

|

6

|

7

|

8

| ||

|

|

Диверсификация рынка жилой недвижимости

|

Быстрые темпы строительства ОН

|

Низкая стоимость жилья в сравнении

с близлежащими регионами

|

Увеличение стоимости ресурсов

|

Не развита инфраструктура

|

Уменьшение численности населения

|

Монополизация застройщиков

| |

|

Снижение ставок по ипотечному

кредитованию

|

Маркетинговое воздействие при привлечении

дольщиков на нулевом этапе строительства

|

Увеличение объемов строительства за счет

привлечения новых застройщиков

|

Увеличение покупательской активности с помощью

открытого реестра рынка новостроек

|

Использование местных строительных

материалов

|

Маркетинговое воздействие при привлечении

дольщиков на нулевом этапе строительства

|

Разработка программ по привлечению

населения из других регионов

|

Маркетинговое воздействие при привлечении

дольщиков на гулевом этапе строительства

| |

|

Программа «Обеспечение доступным жильем

молодых семей»

|

Увеличение объемно-планировочных решений

в сегменте «Эконом»

|

Увеличение объемов строительства за счет

привлечения новых застройщиков

|

Увеличение количества граждан,

приобретающих жилье с помощью гос. поддержки

|

Снижение стоимости материалов с помощью

гос. поддержки

|

Расширение направления действия

программы

|

Расширение направления действия

программы

|

Привлечение новых застройщиков за счет

гос. поддержки

| |

Продолжение таблицы 2

|

Угрозы

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Стагнация рынка жилой недвижимости

|

Гос. поддержка покупки жилья

|

Маркетинговое воздействие при привлечении

дольщиков на нулевом этапе строительства

|

Увеличение покупательской активности с помощью

открытого реестра рынка новостроек

|

Снижение стоимости земельных участков за счет

гос. поддержки

|

Гос. поддержка развития инфраструктуры

|

Разработка программ по привлечению

населения из других регионов

|

Разработка новых НПА в отрасли

| |

|

Превышение уровня инфляции над повышением

ЗП

|

Увеличение объемно-планировочных решений

в сегменте «Эконом»

|

Маркетинговое воздействие при привлечении

дольщиков на нулевом этапе строительства

|

Увеличение покупательской активности с помощью

открытого реестра рынка новостроек

|

Разработка новых НПА в отрасли

|

Гос. поддержка развития инфраструктуры

|

Разработка программ по привлечению

населения из других регионов

|

Развитие эконом-класса для работников

малых компаний

| |

|

Сокращение количества строительных

компаний

|

Развитие эконом-класса для работников

малых компаний

|

Привлечение новых застройщиков за счет

гос. поддержки

|

Разработка новых НПА в отрасли

|

Снижение стоимости земельных участков за счет

гос. поддержки

|

Привлечение новых застройщиков за счет

гос. поддержки

|

Разработка программ по привлечению

населения из других регионов

|

Развитие эконом-класса для работников

малых компаний

|

Заключение

Из проведенного выше анализа мы видим активные темпы роста строительства объектов жилой недвижимости, однако оно по-прежнему остается недоступным для многих категорий граждан.

Приобретение земельного участка в собственность или аренду является основной проблемой на сегодняшний день, т.к. банки не идут на кредитование проектов, если отсутствует право собственности. Также это влияет на себестоимость объекта недвижимость, т.к. данные затраты составляют около 30 % стоимости проекта. Чтобы сократить сроки реализации проектов, застройщикам необходимо осваивать новые технологии строительства (например, технологии 3D печати, которые впервые использовали в Испании, энергосберегающие дома, каркасное строительство), строительные материалы (самовосстанавливающийся бетон), проведение реновации, повышать уровень организационно-строительного процесса (потери от брака и простоев составляют до 12-15 % от прибыли [6] (Baronin, Esafev, 2018)). Еще одним немаловажным фактором повышения стоимости объекта является то, что застройщики осваивают разные по ценности земельные участки. Это свидетельствует о необходимости улучшения системы предоставления застройщику площадок под строительство.

Для решения проблемы обеспеченности новостроек современной инфраструктурой, а также освоения земель, которые не пользуются инвестиционной привлекательностью, органам местного самоуправления необходимо при передаче в собственность или аренду земельного участка включать в стоимость затраты на строительство необходимой инфраструктуры.

Цена на строительные материалы также существенно влияет на стоимость объекта жилой недвижимости. Причинами завышенной цены на строительные материалы служат затраты на сырье и логистику, а также устаревшее оборудование. В этой связи на предприятиях строительной индустрии необходимо провести модернизацию оборудования, а также использовать местное сырье.

Ипотечное кредитование является важным инструментом повышения доступности жилой недвижимости. Необходимо повышать конкурентоспособность банковских услуг, привлекать инвесторов в регион, проводить программы: уменьшать процентную ставку жителям, имеющим постоянное место жительство, постоянную заработную плату, осуществляющим предпринимательскую деятельность.

Из кризисного состояния рынку жилой недвижимости будет сложно выйти без государственной поддержки, которая должна проявляться в урегулировании социально-экономической сферы жизни общества. Сюда относится не только снижение ставок по ипотечному кредитованию, но также разработка новых социальных программ поддержки населения и увеличение покупательской активности с помощью открытого реестра рынка новостроек.

Источники:

2. Арашукова С.М. Специфика анализа рынка «доходной недвижимости» для целей ее оценки // Вестник Челябинского государственного университета. – 2012. – № 24. – С. 15-19.

Асаул А.Н. Экономика недвижимости. / учебник для вузов. - СПб: ИПЭВ, 2009. – 416 с.

Асаул А.Н., Казаков Ю.Н., Пасяда Н.И., Денисова И.В. Теория и практика малоэтажного жилищного строительства в России. / Монография. - СПб: Гуманистика, 2005. – 563 с.

5. Бабкина Л.Н., Скотаренко О.В. Динамика развития строительства в Северо-Западном регионе Российской Федерации // Известия вузов. Инвестиции. Строительство. Недвижимость. – 2018. – № 2(25). – С. 18-30.

6. Баронин С.А., Есафьев Н.Ю. Особенности развития проектного финансирования в жилищном строительстве и проблематика его применения вместо долевого строительства // Russian Journal of Management. – 2018. – № 1. – С. 32-36. – doi: 10.29039/article_5b06a2e3e0d453.54830259 .

7. Гришина Е.М., Сегаев И.Н. Маркетинг территории. Влияние фактора местоположения на стоимость недвижимости в Пензенской области // News of Science and Education. – 2018. – № 1. – С. 006-010.

8. Исакова М.М. Учет и анализ потерь от брака в строительстве // Проблемы современной экономики (Новосибирск). – 2014. – № 21. – С. 97-102.

9. Колесникова С.В., Ковалерова Н.В. Статистический анализ ситуации на рынке жилья Пензенской области // Региональная экономика: теория и практика. – 2013. – № 14. – С. 60-64.

Котлер Ф., Келлер К.Л. Маркетинг. Менеджмент. / 12-е издание. - СПб.: Питер, 2006. – 816 с.

11. Коокуева В.В., Церцеил Ю.С. Обзор зарубежных подходов к выявлению факторов развития рынка недвижимости // Вестник Евразийской науки. – 2018. – № 2. – С. 25.

Коханенко В.В. Рынок недвижимости: состояние и проблемы развития. - М.: Альба, 1997.

13. Ларионов А.Н. Нежникова Е.В. Оценка привлекательности объектов жилищного строительства для конечного потребителя методом анализа иерархий // Недвижимость: экономика, управление. – 2015. – № 1. – С. 20-22.

14. Стерник Г.М. Долгосрочный прогноз развития рынка строительства и продажи жилой недвижимости в Москве // Имущественные отношения в Российской Федерации. – 2015. – № 1(160). – С. 42-48.

15. Стерник Г.М., Стерник С.Г. Факторы и тренды развития Российского рынка многоквартирного жилья по итогам 2017 года // Жилищные стратегии. – 2018. – № 3. – С. 251-304. – doi: 10.18334/zhs.5.3.39564 .

16. Стерник Г.М., Стерник С.Г., Свиридов А.В. Методология прогнозирования российского рынка недвижимости часть 3. эволюция методов прогнозирования рынка жилья // Механизация строительства. – 2014. – № 2(836). – С. 61-64.

Стратегия инновационного развития строительной отрасли Российской Федерации до 2030 года. Minstroyrf.ru. [Электронный ресурс]. URL: http://www.minstroyrf.ru/press/-startovalo-obsuzhdenie-kontseptsii-strategii-razvitiya-stroitelnoy-otrasli-do-2030-goda ( дата обращения: 05.02.2019 ).

Тарасевич Е.И. Анализ инвестиций в недвижимость. - СПб: МКС, 2000. – 428 с.

Территориальный орган Федеральной службы государственной статистики по Пензенской области. [Электронный ресурс]. URL: http://pnz.gks.ru ( дата обращения: 08.02.2019 ).

20. Улицкая Н.Ю., Акимова М.С., Ишамятова И.Х. Анализ рынка и диагностирование потребителей индивидуальных жилых домов в Пензенском городском округе // Жилищные стратегии. – 2016. – № 4. – С. 261-278. – doi: 10.18334/zhs.3.4.37160 .

21. Улицкая Н.Ю., Чурсин А.И., Ишамятова И.Х. Мониторинг предложений на первичном рынке жилья в г. Пензе // Маркетинг в России и за рубежом. – 2016. – № 3. – С. 84-89.

22. Улицкая Н.Ю., Шапошников Н.А. Сегментирование первичного рынка жилых помещений по доступности жилья в г. Пенза // Жилищные стратегии. – 2018. – № 1. – С. 25-48. – doi: 10.18334/zhs.5.1.38908 .

Управление природных ресурсов и охраны окружающей среды Пензенской области. [Электронный ресурс]. URL: http://www.priroda– pnz.ru.

Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://www.gks.ru.

25. Филюшина К.Э., Гусакова Н.В., Добрынина О.И., Ярлаквбов А.А., Минаев Н.Н. О развитии малоэтажного строительства на основе фазового анализа и методов прогнозирования // Экономика строительства. – 2017. – № 5(47). – С. 67-78.

Хаметов Т.И., Ишамятова И.Х. Development of the Institutional and Economic Mechanism for Managing the Regional Real Estate Market // Integration, Partnership and Innovation in Construction Science and Education: VI International Scientific Conference. 2018. – С. 6.

Thomas L. Saaty The Analytic Hierarchy Process: Planning, Priority Setting, Resource Allocation. - NY.: McGraw-Hill, 1980. – 287 с.

Beirne M. The Prorerty Management Took Kit. - NY.: AMACOM, 2006. – 321 с.

Страница обновлена: 31.07.2026 в 13:56:23

Download PDF | Downloads: 163 | Citations: 7

Research methods of development of the regional housing construction market (on the example of the Penza region)

Ishamyatova I.K.Journal paper

Russian Journal of Housing Research

Volume 6, Number 1 (January-March 2019)

Abstract:

The study of the dynamics of housing construction in the region as the most important indicator of the socio-economic development of the country. The purpose of the study is to assess the current situation in the industry and its future development prospects. The object of the research is housing construction in the Penza region as a link in the socio-economic system of the Privolzhskiy federal district. The subject of the research is the level of development of the construction industry in the Penza region. The main indicators of housing development were identified and analyzed using the methods most adapted to the region: sampling, grouping, comparison, synthesis, economic and mathematical modeling, system analysis, systematization method, interval estimation, qualimetric approach, SWOT analysis. Using SWOT-analysis, positive and negative aspects of external and internal factors affecting the development of the residential real estate segment are highlighted. The results obtained in the course of the study allow us to identify priority strategies aimed at improving the effectiveness of the socio-economic mechanism for the development of the housing market and attracting investment to the region.

Keywords: swot-analysis, housing, regional market development, interval estimation method, qualimetric approach

JEL-classification: L74, R31, R32

References:

Arashukova S.M. (2012). Spetsifika analiza rynka «dokhodnoy nedvizhimosti» dlya tseley ee otsenki [The specificity of the analysis of the market "rental property" for the purposes of its evaluation]. Bulletin of Chelyabinsk State University. (24). 15-19. (in Russian).

Asaul A.N. (2009). Ekonomika nedvizhimosti [Economy real estate] SPb.: IPEV. (in Russian).

Asaul A.N., Kazakov Yu.N., Pasyada N.I., Denisova I.V. (2005). Teoriya i praktika maloetazhnogo zhilischnogo stroitelstva v Rossii [Theory and practice of low-rise housing construction in Russia] SPb.: Gumanistika. (in Russian).

Babkina L.N., Skotarenko O.V. (2018). Dinamika razvitiya stroitelstva v Severo-Zapadnom regione Rossiyskoy Federatsii [Developmental dynamics of the construction industry in the north-west region of the russian federation]. Scientific journal «Izvestiya vuzov. Investitsii. Stroitelstvo. Nedvizhimost» (Proceedings of Universities. Investment. Construction. Real estate). 8 (2(25)). 18-30. (in Russian).

Baronin S.A., Esafev N.Yu. (2018). Osobennosti razvitiya proektnogo finansirovaniya v zhilischnom stroitelstve i problematika ego primeneniya vmesto dolevogo stroitelstva [Features of foreign and domestic development of project financing and other investment instruments in housing construction and problems of their priority application instead of equity construction]. Russian journal of management. 6 (1). 32-36. (in Russian). doi: 10.29039/article_5b06a2e3e0d453.54830259 .

Beirne M. (2006). The Prorerty Management Took Kit NY: AMACOM.

Filyushina K.E., Gusakova N.V., Dobrynina O.I., Yarlakvbov A.A., Minaev N.N. (2017). O razvitii maloetazhnogo stroitelstva na osnove fazovogo analiza i metodov prognozirovaniya [On development of low-stage construction on the basis of phase analysis and prediction methods]. Economy of construction. (5(47)). 67-78. (in Russian).

Grishina E.M., Segaev I.N. (2018). Marketing territorii. Vliyanie faktora mestopolozheniya na stoimost nedvizhimosti v Penzenskoy oblasti [Marketing of the territory. The influence of the location factor on the value of real estate in Penza region]. News of Science and Education. 7 (1). 006-010. (in Russian).

Isakova M.M. (2014). Uchet i analiz poter ot braka v stroitelstve [Accounting and analysis of losses from defects in construction]. Problemy sovremennoy ekonomiki (Novosibirsk). (21). 97-102. (in Russian).

Khametov T.I., Ishamyatova I.Kh. (2018). Development of the Institutional and Economic Mechanism for Managing the Regional Real Estate Market Integration, Partnership and Innovation in Construction Science and Education. 6.

Kokhanenko V.V. (1997). Rynok nedvizhimosti: sostoyanie i problemy razvitiya [Real estate market: state and development problems] M.: Alba. (in Russian).

Kolesnikova S.V., Kovalerova N.V. (2013). Statisticheskiy analiz situatsii na rynke zhilya Penzenskoy oblasti [Statistical analysis of the situation in the housing market of the Penza region]. Regional Economics: Theory and Pactice. (14). 60-64. (in Russian).

Kookueva V.V., Tsertseil Yu.S. (2018). Obzor zarubezhnyh podkhodov k vyyavleniyu faktorov razvitiya rynka nedvizhimosti [Review of foreign approaches to the identifying the factors of real estate market development]. Vestnik Evraziyskoy nauki. 10 (2). 25. (in Russian).

Kotler F., Keller K.L. (2006). Marketing. Menedzhment [Marketing. Management] SPb.: Piter. (in Russian).

Larionov A.N. Nezhnikova E.V. (2015). Otsenka privlekatelnosti obektov zhilischnogo stroitelstva dlya konechnogo potrebitelya metodom analiza ierarkhiy [Assessment of housing project value for end customer utilizing hierarchy analysis Assessment of housing project value for end customer utilizing hierarchy analysis]. Real estate: economics, management. (1). 20-22. (in Russian).

Sternik G.M. (2015). Dolgosrochnyy prognoz razvitiya rynka stroitelstva i prodazhi zhiloy nedvizhimosti v Moskve [Long-term prognosis market development construction and sale of residential real estate in moscow]. Property Relations in the Russian Federation. (1(160)). 42-48. (in Russian).

Sternik G.M., Sternik S.G. (2018). Faktory i trendy razvitiya Rossiyskogo rynka mnogokvartirnogo zhilya po itogam 2017 goda [Factors and trends in the development of the Russian market of multi-family housing at the end of 2017]. Russian Journal of Housing Research. 5 (3). 251-304. (in Russian). doi: 10.18334/zhs.5.3.39564 .

Sternik G.M., Sternik S.G., Sviridov A.V. (2014). Metodologiya prognozirovaniya rossiyskogo rynka nedvizhimosti chast 3. evolyutsiya metodov prognozirovaniya rynka zhilya [Methodology of predicting the russian real estate market. part 3]. Mechanization of construction. (2(836)). 61-64. (in Russian).

Tarasevich E.I. (2000). Analiz investitsiy v nedvizhimost [Analysis of real estate investment] SPb.: MKS. (in Russian).

Thomas L. Saaty (1980). The Analytic Hierarchy Process: Planning, Priority Setting, Resource Allocation NY.

Ulitskaya N.Yu., Akimova M.S., Ishamyatova I.Kh. (2016). Analiz rynka i diagnostirovanie potrebiteley individualnyh zhilyh domov v Penzenskom gorodskom okruge [Market analysis and diagnosis of consumers of detached houses in Penza urban district]. Russian Journal of Housing Research. 3 (4). 261-278. (in Russian). doi: 10.18334/zhs.3.4.37160 .

Ulitskaya N.Yu., Chursin A.I., Ishamyatova I.Kh. (2016). Monitoring predlozheniy na pervichnom rynke zhilya v g. Penze [Monitoring proposals for the primary housing market in Penza]. Journal of Marketing in Russia and Abroad. (3). 84-89. (in Russian).

Ulitskaya N.Yu., Shaposhnikov N.A. (2018). Segmentirovanie pervichnogo rynka zhilyh pomescheniy po dostupnosti zhilya v g. Penza [Segmentation of primary housing market by housing affordability in Penza]. Russian Journal of Housing Research. 5 (1). 25-48. (in Russian). doi: 10.18334/zhs.5.1.38908 .

Стратегия инновационного развития строительной отрасли Российской Федерации до 2030 годаMinstroyrf.ru. Retrieved February 05, 2019, from http://www.minstroyrf.ru/press/-startovalo-obsuzhdenie-kontseptsii-strategii-razvitiya-stroitelnoy-otrasli-do-2030-goda

Территориальный орган Федеральной службы государственной статистики по Пензенской области. (in Russian). Retrieved February 08, 2019, from http://pnz.gks.ru

Управление природных ресурсов и охраны окружающей среды Пензенской области. (in Russian). Retrieved from http://www.priroda– pnz.ru

Федеральная служба государственной статистики. (in Russian). Retrieved from http://www.gks.ru