On the issue of increasing the role of the municipality control and accounting bodies in ensuring the socio-economic security of the territory

Buletova N.E.1![]()

1 Волгоградский институт управления – филиал ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», Russia

Download PDF | Downloads: 14 | Citations: 3

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 4, Number 1 (January-March 2021)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=44930698

Cited: 3 by 07.12.2023

Abstract:

Traditionally, the control function is considered to be the most important in evaluating management results and effectiveness at all scales and levels of management systems. However, it is external control that ensures independent and useful control techniques and methods of the objects being checked. Thus, in addition to control, technologies for audit, monitoring, interaction with executive authorities and establishment of the effective process for making correct management decisions are relevant.

In the course of the research, the role and functions of modern external financial control were clarified and systematized, taking into account the existing control system in the public administration. On the example of the social facilities permanent construction, the possibilities and results of performance audit are presented; and the problems in the system of municipal management and control that pose threats to socio-economic security are justified.

The main results of the study are as follows: systematization of risks and threats to socio-economic security of the municipality, the rationale for the role of external financial monitoring and its subjects to ensure socio-economic security of the territory, development of recommendations to improve the level of socio-economic security based on the results of auditing the efficiency of the social facilities permanent construction.

Keywords: internal financial control, social and economic security, control and accounting chamber

JEL-classification: H83, H76, H79

Введение

Результативность управления развитием муниципального образования. Для каждого муниципального образования, решающего текущие и стратегические задачи социально-экономического развития в рамках двух стратегических целей управления – обеспечение роста качества жизни и уровня безопасности, ключевой функцией управления кроме самого планирования является контроль. Это соответствует целям стратегического управления развитием территории – рост качества и безопасности жизни населения. Именно контрольно-счетные органы (КСО) муниципальных образований имеют полномочия по проведению «мероприятий как внешнего финансового контроля, так и аудита эффективности и мониторинга» [15, с. 383] (Leshchenko, 2019, р. 383), оценки работы органов исполнительной власти, чтобы выявлять и предотвращать неэффективное, незаконное расходование бюджетных средств. На примере Японии можно говорить о возможности для государства трансформироваться в преуспевающую державу не за счет вовлечения все более значительного количества средств производственного процесса, а «благодаря увеличению результативности их применения» [20, с. 108] (Shvayba, 2019, р. 108).

Муниципальные контрольно-счетные органы и их роль в стратегическом управлении. Контроль за формированием и расходом бюджетных средств осуществляется в том числе в рамках внешнего финансового контроля, данные полномочия сосредоточены в контрольно-счетных органах от федерального до муниципального уровня исполнительной власти, для которых «характерна независимость и объективность в реализации функции контроля» [8, c. 113] (Boboshko, 2012, р. 113). в 2020 году в 3-м чтении Государственной Думой РФ был принят новый федеральный закон «О государственном контроле (надзоре) и муниципальном контроле в РФ», в п. 2 ст. 1 которого уточняется, что «…муниципальный контроль должен быть направлен на достижение общественно значимых результатов, связанных с минимизацией риска причинения вреда (ущерба) охраняемым законом ценностям, вызванного нарушениями обязательных требований» [2].

В соответствии с Бюджетным кодексом РФ (ст. 265, 267.1, 268.1) [4] определяется классификация и методические основы контроля (рис. 1).

Рисунок 1. Субъектный состав и методы контроля в соответствии с Бюджетным кодексом РФ

Источник: составлено автором на основе ст. 265, 267.1, 268.1 Бюджетного кодекса РФ и [9] (Vasileva, 2010).

В Федеральном законе РФ от 07.02.2011 г. №6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» представлены полномочия КСО муниципальных образований (п. 2 ст. 9), в том числе:

- «анализ бюджетного процесса в муниципальном образовании и подготовка предложений, направленных на его совершенствование» [13, с. 1528] (Lev, Kolpakova, 2020, р. 1528);

- организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств местного бюджета и т.д.

Но важно отметить, что в современной модели управления по результатам реализуемой в системе государственного и муниципального управления в РФ трансформировалась роль и функции органов внешнего финансового контроля:

- к традиционной роли ревизора и консультанта добавилась роль стратегического партнера других органов исполнительной власти, что привело к расширению функций;

- кроме законности и превенции добавилась функция оценки управленческих решений, что привело к расширению перечня проводимых мероприятий;

- добавились аудит эффективности и стратегический подход к аудиту (стратегический аудит).

Понимая под социально-экономической безопасностью устойчивое состояние защищенности процесса достижения запланированных стратегией социально-экономического развития территории и другими документами стратегического планирования целей и задач от внешних и внутренних факторов и рисков недофинансирования, недостижимости (рис. 2), можно утверждать, что именно внешний финансовый контроль в наибольшей степени выступает гарантом повышения эффективности расходования бюджетных средств, а значит, и ожидаемого результата – получения наилучших результатов с использованием наименьших средств в соответствии с моделью управления по результатам. Социально-экономическая безопасность и «устойчивое развитие отдельных территорий являются основой национальной безопасности» [11, c. 51] (Dolganova, Rudenko, 2018, р. 51).

Рисунок 2. Взаимосвязь внешнего финансового контроля с угрозами и рисками социально-экономической безопасности муниципального образования

Источник: составлено автором.

Большую угрозу для социально-экономической безопасности «представляют социальная и военно-политическая напряженность, которая характерна для многих стран мира» [7, с. 129] (Babkin, 2018, р. 129). Как правило, результатом высокого уровня социальных диспропорций, типичных для разных регионов и муниципальных образований государства, являются такие негативные процессы, протекающие в обществе, как маргинализация, способствующая снижению уровня профессионализма, трудовых морали и мотивации в социуме, и люмпенизация со свойственными ей иждивенчеством и отвращением к производительному труду. Тотальная маргинализация, характеризуемая практически полным отсутствием у всех социальных страт (в том числе элит) устойчивой социальной ниши, «провоцирует криминализацию общества» [6, c. 75] (Arbuzov, 2016, р. 75).

На примере муниципальных программ и условий, результатов их реализации можно ярче всего представить основные проблемные зоны в системе управления социально-экономическим развитием муниципальных образований и пути их решения для обеспечения «гарантированного исполнительной властью уровня социально-экономической безопасности» [12, с. 300] (Karavaeva, Bukhvald, Soboleva, Kolomiets, Lev, Ivanov, Kazantsev, Kolpakova, 2019, р. 300).

При цифровизации и активном внедрении в систему государственного и муниципального управления информационных технологий «повышается востребованность в проектной деятельности» [14, с. 40] (Lev, Leshchenko, 2020, р. 40). Так, в современных условиях любое мероприятие, ориентированное на минимизацию ущерба от негативных последствий реализации угроз безопасности, обладает специфическими признаками проекта – нацеленностью на определенный результат, конечностью продолжительности выполнения и «необходимостью создания специальной организационной структуры управления» [16, с. 89] (Masloboev, 2018, р. 89).

Для большинства муниципальных образований РФ одним из проблемных направлений стратегического планирования и управления является сфера капитального строительства таких социальных объектов, как детские сады и средние образовательные учреждения. Это связано с необходимостью разрешить серьезные проблемы с низкой эффективностью расходования бюджетных средств, которые носят затяжной, хронический характер, требующий и нормативно-правового разрешения «проблемных зон», и повышения качества муниципальных программ «от стадии их разработки и принятия до отчета о реализации и достижении поставленных целей и задач» [18, c. 2140] (Mordvintsev, Buletova, Atarshchikova, 2019, р. 2140). Ориентируясь на результаты проведенного контрольного мероприятия – аудита эффективности реализации муниципальной программы по финансированию капитального строительства объектов социальной сферы, представим следующие результаты выявления и систематизации проблем, определяющих угрозы социально-экономической безопасности:

- слабый уровень актуализации и корреляции с целями и задачами стратегии социально-экономического развития территории большинства муниципальных программ и даже положений о комитетах и департаментах, участвующих в реализации этих документов стратегического планирования;

- слабое межведомственное взаимодействие, объясняемое как неполнотой нормативно-правового регулирования этого вопроса, так и пресловутым «человеческим фактором».

В данном случае речь идет о слабой преемственности в передаче базы данных по реализуемым мероприятиям муниципальных программ. Ярким примером, подтверждающим данный вывод, можно считать результат запроса документов инвестиционных проектов по проводимому контрольно-счетным органом аудиту эффективности, когда из 18 объектов капитального строительства, по которым проводилась проверка, документы инвестиционных проектов были предоставлены только для 10 объектов.

Главная рекомендация по повышению уровня социально-экономической безопасности и эффективности расходования бюджетных средств связана с необходимостью формировать муниципальные программы по строительству объектов социальной сферы на основе Стратегии социально-экономического развития территории и других документов стратегического планирования [19, с. 168] (Rushanova, 2018, р. 168). Обеспечению взаимосвязи всех документов стратегического и территориального планирования в части строительства объектов в сфере образования может способствовать единая информационная система «строительного комплекса на территории муниципального образования» [10, c. 29] (Volkov, 2009, р. 29). Это необходимо и для других сфер управления и контроля (для транспортного комплекса и т.п.) [21, с. 150] (Shkurina, Seslavina, Evdokimova, 2020, р. 150).

Стратегия социально-экономического развития любого муниципального образования в качестве одного из важнейших направлений должна включать блок обеспечения безопасности жизнедеятельности его граждан. Безопасность достигается системой мер экономического, технического, социального, политического и иного характера, «направленных на предотвращение этих угроз, как явных, так и скрытых» [17, c. 105] (Mironova, 2018, р. 105).

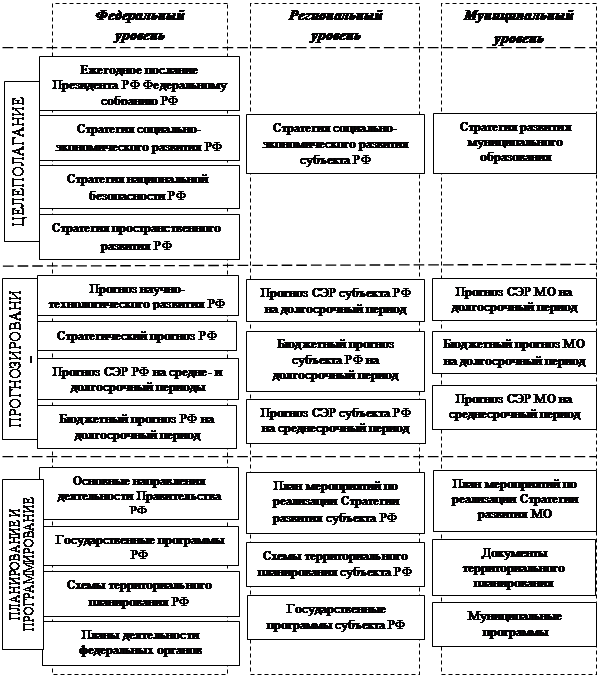

Рисунок 3. Система документов стратегического планирования

по уровням управления

Источник: составлено автором на основе 172-ФЗ «О стратегическом планировании в РФ» [1].

Министерство финансов Российской Федерации (Минфин РФ) предлагает достаточно радикально упростить и упорядочить систему документов стратегического планирования. Главная идея Минфина РФ – считать Указ Президента РФ от 07.05.2018 № 204 «О национальных целях и стратегических задачах развития РФ на период до 2024 года» (Указ № 204) основным документом стратегического планирования и как постоянный институт наряду с ежегодным посланием Президента РФ. Несогласованность ряда показателей стратегических документов, различная их глубина детализации создают серьезные риски экономических и финансовых потерь (действующий состав документов стратегического планирования представлен на рисунке 3).

Анализ эффективности организации процессов использования бюджетных средств, направленных на создание объектов капитального строительства муниципальной собственности в сфере образования, выявил ряд проблем (недостатков) на всех стадиях создания объектов (планирование создания объектов, проектирование объектов, строительство объектов), а также после получения разрешения на ввод объектов в эксплуатацию (при передаче объектов и при их эксплуатации):

- инвестиционные проекты часто не содержат достоверную оценку наличия объектов инфраструктуры или необходимости их создания. Речь идет об объектах инженерной, транспортной инфраструктуры, расходы на которые необходимо включать с достоверной оценкой стоимости и необходимости их создания при реализации инвестиционных проектов;

- ненадлежащее обоснование объема эксплуатационных расходов, необходимых для содержания создаваемых объектов после ввода в эксплуатацию;

- проблемы (недостатки) на стадии проектирования (неиспользование разработанной (откорректированной) проектной документации);

- проблемы (недостатки) на стадии строительства (несоответствие объемов и стоимости выполненных работ, нарушение условий муниципальных контрактов; наличие технологических нарушений, выявленных в ходе строительства объектов инспекцией Государственного строительного надзора, отсутствие консервации объектов в нарушение требований ч. 4 ст. 52 Гражданского кодекса РФ [5] и п. 2 Правил проведения консервации объекта капитального строительства, утвержденных постановлением Правительства РФ от 30.09.2011 № 802 [3], и т.п.);

- проблемы, возникающие после получения разрешения на ввод объектов в эксплуатацию (проблемы при передаче в казну объектов наружных инженерных сетей, озеленения, объектов наружного благоустройства, выявление на этапе эксплуатации дефектов, допущенных при проектировании и строительстве объектов, и наличие избыточных расходов на стадии эксплуатации объектов; отсутствие необходимой инфраструктуры для эксплуатации объектов, не предусмотренной инвестиционным проектом).

Заключение

Направления обеспечения роста социально-экономической безопасности и эффективности контроля. Налаживание межведомственного взаимодействия между всеми участниками местного самоуправления, включая органы внешнего финансового контроля, требует востребованных корректировок нормативно-правовой базы, направленных на устранение типичных для реализации муниципальных программ, направленных на повышение эффективности расходования бюджетных средств и повышение уровня социально-экономической безопасности, определяемого на основе оценки достижимости стратегических целей и задач развития регионов и муниципальных образований, в том числе с учетом объемов используемых бюджетных средств и других ресурсов на их достижение.

Следующим направлением роста социально-экономической безопасности, обеспечение которого находится в компетенции государственных и муниципальных органов исполнительной власти, является активное внедрение проектного управления в систему стратегического планирования и управления. Пример реализуемых в РФ с 2019 года национальных и федеральных проектов свидетельствует о востребованности и эффективности проектов по сравнению с программами, и именно реализация национальных и федеральных проектов на муниципальном уровне, которые становятся новым объектом внешнего финансового контроля. Пока во многих муниципальных образованиях вовлеченность в национальные, федеральные и региональные проекты обеспечивается включением в действующие муниципальные программы отдельных мероприятий по теме национальных проектов.

От того, насколько полноценно и эффективно будут проводиться контрольные мероприятия, зависит и результат социально-экономического развития муниципальных образований в Российской Федерации. На примере каждого объекта социального строительства как проекта, реализуемого органами исполнительной власти муниципального образования в рамках проектного офиса и команды проекта с заложенным финансированием, контрольными точками и этапами реализации, можно видеть преимущества проектного подхода по сравнению с программным в обеспечении сроков строительства, в полноте и своевременности финансирования, в персональной ответственности участников команды проекта.

References:

Arbuzov S.G. (2016). Sotsialnaya differentsiatsiya obshchestva kak ugroza ekonomicheskoy bezopasnosti gosudarstva (po materialam Ukrainy) [Social differentiation as a threat of economic security of the country (case study of Ukraine)]. Society: politics, economics, law. (12). 75-77. (in Russian).

Babkin D.A. (2018). Aktualnye napravleniya obespecheniya sotsialno-ekonomicheskoy bezopasnosti Donetskoy narodnoy Respubliki [Current trends of ensuring social and economic security of the Donetsk People's Republic]. Menedzher. (1(83)). 128-132. (in Russian).

Boboshko V.I. (2012). Sistema vneshnego finansovogo kontrolya [The system of external financial control]. Vestnik Moskovskogo universiteta MVD Rossii. (11). 113-115. (in Russian).

Dolganova Ya.A., Rudenko M.N. (2018). Sotsialno-ekonomicheskie aspekty obespecheniya regionalnoy ekonomicheskoy bezopasnosti [Socio-economic aspects of ensuring regional economic security]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 3 (8). 43-47. (in Russian).

Karavaeva I.V., Bukhvald E.M., Soboleva I.V., Kolomiets A.G., Lev M.Yu., Ivanov E.A., Kazantsev S.V., Kolpakova I.A. (2019). Ekonomicheskaya bezopasnost otdelnyh prognoznyh parametrov sotsialno-ekonomicheskogo razvitiya i byudzhetnoy politiki Rossiyskoy Federatsii na srednesrochnuyu perspektivu [Economic security of individual forecast parameters of socio-economic development and budgetary policy of the Russian Federation in medium term]. Ekonomicheskaya bezopasnost. 2 (4). 273-334. (in Russian). doi: 10.18334/ecsec.2.4.110112 .

Leschenko Yu.G. (2019). Finansovyy monitoring kak mekhanizm obespecheniya ekonomicheskoy bezopasnosti Rossiyskoy Federatsii [Financial monitoring as a mechanism of ensuring economic security of the Russian Federation]. Ekonomicheskaya bezopasnost. 2 (4). 371-384. (in Russian). doi: 10.18334/ecsec.2.4.110116 .

Lev M.Yu., Kolpakova I.A. (2020). Byudzhetnye faktory realizatsii gosudarstvennyh programm i natsionalnyh proektov v sisteme ekonomicheskoy i sotsialnoy bezopasnosti Rossii [Budgetary factors of implementation of state programs and national projects in the system of economic and social security of Russia]. Journal of Economics, Entrepreneurship and Law. 10 (5). 1521-1534. (in Russian). doi: 10.18334/epp.10.5.110264.

Lev M.Yu., Leschenko Yu.G. (2020). Tsifrovaya ekonomika: na puti k strategii budushchego v kontekste obespecheniya ekonomicheskoy bezopasnosti [The digital economy: towards a strategy for the future in the context of economic security]. Russian Journal of Innovation Economics. 10 (1). 25-44. (in Russian). doi: 10.18334/vinec.10.1.100646 .

Masloboev A.V. (2018). Informatsionnaya tekhnologiya podderzhki upravleniya sotsialno-ekonomicheskoy bezopasnostyu [Information technology for management support of socio-economic security]. Informatsionno-tekhnologicheskiy vestnik. (4(18)). 88-98. (in Russian).

Mironova O.A. (2018). Strategicheskie zadachi i sotsialno-ekonomicheskie problemy obespecheniya bezopasnosti grazhdan v gorode Rostove-na-Donu [Strategic objectives and socio-economic problems of ensuring the safety of citizens in the city of Rostov-on-Don]. The journal «Vestnik of Rostov state university of economics». (3(63)). 104-111. (in Russian).

Mordvintsev A.I., Buletova N.E., Atarschikova I.G. (2019). Razvitie metodologii vneshnego munitsipalnogo kontrolya v sisteme upravleniya sotsialno-ekonomicheskim razvitiem territorii [Advancing the methodology for external municipal control in the system of management of territory's socio-economic development]. Economic analysis: theory and practice. 18 (11(494)). 2138-2157. (in Russian).

Rushanova E.I. (2018). Vliyanie ekonomicheskikh sanktsiy na sotsialno-ekonomicheskuyu bezopasnost Rossii [Influence of economic sanctions on socio-economic safety of Russia]. Economy and society (Ekonomika i socium). (7(50)). 167-170. (in Russian).

Shkurina L.V., Seslavina E.A., Evdokimova E.N. (2020). Riski i ugrozy transportnoy bezopasnosti: ikh otsenka v sisteme obespecheniya sotsialno-ekonomicheskoy bezopasnosti Rossii [Risks and threats to transport security: their evaluation in the system of social and economic security of Russia]. Ekonomicheskaya bezopasnost. 3 (2). 145-154. (in Russian). doi: 10.18334/ecsec.3.2.110267 .

Shvayba D.N. (2019). Yaponskiy opyt obespecheniya sotsialno-ekonomicheskoy bezopasnosti v sisteme natsionalnoy bezopasnosti strany [Japanese experience in ensuring social and economic security in the national security system of the country]. Byulleten nauki i praktiki. 5 (8). 107-113. (in Russian). doi: 10.33619/2414-2948/45/12 .

Vasileva M.V. (2010). Reshenie problem sotsialno-ekonomicheskogo razvitiya munitsipalnyh obrazovaniy na osnove povysheniya effektivnosti deyatelnosti kontrolno-schetnyh organov [Solving problems of socio-economic development of municipalities by improving the efficiency of control and accounting bodies]. Regional Economics: Theory and Pactice. (22). 48-56. (in Russian).

Volkov D.V. (2009). Organizatsiya kontrolya i audit effektivnosti munitsipalnyh programm i realizatsii natsionalnyh proektov na territorii munitsipalnyh obrazovaniy [Organization of control and audit of the effectiveness of municipal programs and implementation of national projects on the territory of municipalities]. Vestnik Universiteta. 1 (25). 25-30. (in Russian).

Подробнее об авторе:

Булетова Наталья Евгеньевна Russia

Russia

доцент кафедры государственного управления и менеджмента, доктор экономических наук, доцент

Волгоградский институт управления – филиал ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации»

ORCID: 0000-0003-4808-906X

SPIN (elibrary.ru): 7022-9475

Страница обновлена: 10.04.2025 в 22:32:20