Автоматизация расчета себестоимости медицинских услуг с использованием информационной системы 1C ERP

Мурзин Ю.С.1, Абдурахманова М.М.2, Мелихова Л.А.3

1 Московский физико-технический институт (национальный исследовательский университет), ,

2 Грозненский государственный нефтяной технический университет им. М.Д. Миллионщикова, ,

3 Волгоградский государственный медицинский университет, ,

Скачать PDF | Загрузок: 51

Статья в журнале

Информатизация в цифровой экономике (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82753078

Аннотация:

В условиях современного здравоохранения одной из ключевых задач медицинских организаций является оптимизация управленческих процессов, расходов и снижение себестоимости предоставляемых услуг. Использование ERP-систем в медицинских организациях позволяет автоматизировать расчет себестоимости медицинских услуг, повысить точность и скорость обработки данных, а также обеспечить прозрачность финансовых потоков. В данной статье представлена авторская методика разработки и внедрения ERP-системы для автоматизации расчета себестоимости медицинских услуг, анализируются преимущества и возможные сложности, а также приводятся рекомендации по оптимизации данного процесса. Обозревается, как разработка, внедрение и использование дополнительного модуля ERP-системы в медицинских холдингах могут положительно влиять на метрику себестоимости. Подчеркивается необходимость эффективного управления рисками и демонстрации потенциальным заинтересованным сторонам ценностного предложения новых технологий через генерирование идей стартапов и их реализацию. Анализируя эти факторы, в статье дается представление о том, как стартап-компании могут ориентироваться в меняющемся рыночном ландшафте и обеспечивать необходимые ресурсы для устойчивого развития, применяя определенные инвестиционные стратегии.

Сложившаяся на отечественном пространстве ситуация требует внимания к импортозамещению и разработке локальных цифровых решений. Как современные компании, так и медицинские холдинги ищут новые способы снижения и оптимизации себестоимости для получения более высоких показателей рентабельности и лояльности пациентов.

Актуальность этой темы возрастает в нынешних экономических условиях, когда многие международные компании уходят с российского рынка, и назрела необходимость формирования собственных оптимизационных разработок для разных сфер народного хозяйства, приоритетным из которых традиционно является медицинская отрасль, для достижения технологического суверенитета нашей страны

Ключевые слова: медицинский холдинг, ERP-система, себестоимость, оптимизация расходов, бизнес-процессы, конкурентоспособность медицинского холдинга

JEL-классификация: I11, I15, I18

Введение.

В последние десятилетия здравоохранение стало одной из наиболее динамично развивающихся и сложных областей, требующих постоянного совершенствования как в плане оказания медицинских услуг, так и в области управления ресурсами. В условиях растущей конкуренции и ограниченных бюджетов медицинские холдинги сталкиваются с необходимостью оптимизации своих бизнес-процессов, что в свою очередь требует внедрения современных информационных технологий. Одним из наиболее эффективных инструментов для достижения этой цели является автоматизация расчета себестоимости медицинских услуг с использованием ERP-систем, таких как 1С: ERP Управление предприятием 2.5 (далее 1C: ERP) [1,8,15]. Главное назначение ERP-системы – управление ресурсами и максимальная автоматизация всех процессов расчета себестоимости предоставляемых услуг. Разработка данного модуля, внедрение и его настройка в соответствии с бизнес-процессами медицинского холдинга представляет собой действенный инструмент для решения двух ключевых задач управления медицинским холдингом: управления качеством оказания медицинской помощи и управления экономической эффективностью [7,13].

Несмотря на острую необходимость в таких исследованиях и разработках, наблюдается недостаток авторских материалов, разработок и научных рекомендаций по эффективной методике разработки и внедрения ERP-системы в бизнес-процессы медицинских холдингов. Разработка данного вида цифрового продукта для медицины в настоящее время не ведется, а данная проблематика в научной литературе практически не освещена.

Данное исследование также сосредоточено на бюджетном планировании, формировании ценностных предложений, инвестициях в основные средства и обосновании оценки рисков как ключевых факторов, влияющих на эффективность методики разработки и внедрения ERP-системы в бизнес-процессы медицинских холдингов [4,12]. Авторы стремятся осуществить комплексный анализ взаимодействия данных элементов в рамках национальных медицинских холдингов, что, по нашему мнению, позволяет по-новому взглянуть на стратегии формирования себестоимости медицинских услуг, их оптимизации, адаптации к внешним воздействиям среды и нынешним экономическим условиям с точки зрения цифровизации данного процесса. Исследование сосредоточено на эффективном сочетании методов описания, обобщения и синтеза.

Цель исследования – подробно изучить и проанализировать эффективность методики разработки и внедрения ERP-системы в бизнес-процессы медицинских холдингов с целью оптимизации себестоимости медицинских услуг, а также проблемы, связанные с разработкой и внедрением данного модуля.

Однако, в современной отечественной литературе изучение этого вопроса проводится несистематически и неполно, что определяет актуальность данной статьи. Некоторые современные ученые изучали вопросы, связанные с разработкой и внедрением ERP-системы в бизнес-процессы современных организаций. В их числе: Гайдуков А, Козадой Ю.В., Михеев, А.В., Смирнов М.С., Старшинин А.В. и другие [13,14,15,17,25]. Однако, выявлена объективная необходимость изучения влияние ERP-системы на оптимизацию бизнес-процессов и себестоимости медицинских холдингов. К сожалению, на данный момент не существует подобной аналитической разработки, только присутствуют исследования, частично закрывающие данные потребности [9,22]. В связи с этим налицо научный пробел, связанный с разработкой и внедрением ERP-системы в бизнес-процессы с целью оптимизации себестоимости медицинских холдингов.

Научная новизна представленного исследования заключается в разработке методики оценки сокращения себестоимости услуг медицинского холдинга в результате разработки и внедрения ERP-системы в бизнес-процессы. Авторы исследования предполагают, что данная методика даст возможность более эффективно для метрики «себестоимость медицинской услуги» оценить динамику себестоимости и ее зависимость от разработки определенного модуля ERP-системы, что снизит расходы медицинского холдинга, повысит качество предлагаемых услуг и лояльность клиентов медицинского холдинга. Для таких целей необходимо использовать гибридный подход для разработки и внедрения ERP-системы в бизнес-процессы с целью оптимизации себестоимости медицинских холдингов.

Основная часть.

Корректный учет затрат и расчет себестоимости медицинских услуг являются ключевыми факторами для обеспечения финансовой устойчивости и конкурентоспособности медицинских учреждений [5,11]. В условиях постоянного роста цен на ресурсы, которые задействованы при оказании медицинской помощи, учреждения здравоохранения должны иметь возможность точно отслеживать свои затраты и оптимизировать их. Внедрение ERP-системы позволяет не только автоматизировать процессы учета, но и значительно повысить прозрачность и управляемость финансовых потоков, контролировать норму рентабельности по каждой услуги, снизить трудозатраты в работе экономистов [16].

В данной статье будет рассмотрен ряд важных аспектов, связанных с автоматизацией учета затрат в здравоохранении. В работе приводятся примеры распределения расходов частной медицинской организации на себестоимость медицинских услуг с использованием инструментов и возможностей 1C: ERP. В частности, в статье рассматривается распределение таких расходов как расходы на закупку товарно-материальных ценностей (далее ТМЦ), расходы на заработную плату, амортизационные начисления и автоматизация распределения прочих прямых и косвенных расходов. Также в статье приводится пул исследовательских вопросов, которые помогают глубже понять предметную область перед началом внедрения автоматизированных механизмов расчета себестоимости [19]. В заключении статьи описаны апробированные результаты внедрения заявленных подходов в частной медицинской организации, основной профиль медицинской деятельности в которой связан с лечением бесплодия (далее Клиника).

Верхнеуровневое проектирование автоматизированной системы расчета себестоимости с использованием 1C: ERP.

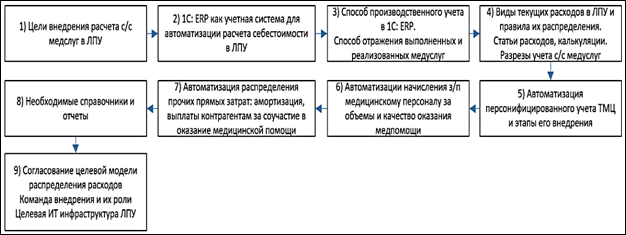

Перед внедрением автоматизированной системы расчета себестоимости с использованием 1C: ERP рекомендуется определить и проработать основополагающие вопросы, в зависимости от ответов, на которые выстраивается модель расчета себестоимости [26]. На рис. 1. приведен примерный перечень таких вопросов:

Рис 1. Перечень верхнеуровневых исследовательских вопросов для проектирования целевой модели автоматизированного расчета себестоимости медицинских услуг

Источник: составлено авторами.

Каждый из обозначенных исследовательских вопросов имеет свои особенности и значение для успешного внедрения автоматизированных алгоритмов расчета себестоимости медицинских:

1. От целей внедрения автоматизированного расчета себестоимости зависит, кто будет пользователем информации, в каких разрезах должен вестись расчет себестоимости, глубина детализации учета и набор необходимых отчетов.

2. 1C: ERP обладает широким набором типовых инструментов для автоматизации себестоимости выпускаемой продукции. В частности, в данной системе представлены возможности распределения расходов по разным базам распределения, раздельное ведение бухгалтерского и управленческого учета, формы и алгоритмы для автоматизированного и ручного управления распределением расходов, ведение учета в разных направлениях деятельности, обособление каждой выпускаемой работы для детального анализа структуры ее себестоимости и т.д. [28] В тоже время наличие большого набора возможных настроек требует глубоких методических знаний, что повышает требования к квалификации команды внедрения.

3. Способ производственного учета выполненных работ в 1C: ERP может быть организован 2-мя способами:

· Производство без заказа;

· Позаказное производство.

«Производство без заказа» является более простым способом реализации задач по распределению себестоимости выпускаемых работ в условиях, когда в учетной системе не требуется вести планирование и управление производственными мощностями [27]. На практике, медицинские организации организуют планирование кабинетов, загрузку медицинского персонала и оборудования в медицинской информационной системе (далее МИС).

4. Для проектирования целевой модели распределения расходов рекомендуется классифицировать текущие расходы медицинской организации за длительный период, сгруппировать расходы по статьям расходов, статьям калькуляции, определить правила распределения каждого вида расхода по регламентированному и управленческому учету.

5. Если в организации не выстроена автоматизированная система персонифицированного учета ТМЦ, рекомендуется определить этапы внедрения такой системы исходя из доли влияния потраченных ТМЦ на структуру себестоимости отдельных медицинских услуг. Для первого этапа внедрения рекомендуется настроить персонифицированный учет для наиболее дорогих ТМЦ, «мелочевку» списывать партиями и распределять общим количеством по услугам группы услуг и/или на подразделение.

6. Если в организации не выстроена автоматизированная система расчета начислений медицинскому персоналу за объемы и качество оказания медицинской помощи, рекомендуется внедрить данную систему в первую очередь, т.к. эти начисления имеют достаточный вес в структуре себестоимости медицинской услуги.

7. Анализ расходов медицинской организации позволит выявить и другие весомые расходы, которые потребуется в автоматизированном режиме распределять прямым способом на отдельные медицинские услуги. Например, начисления за Амортизацию основных средств (далее ОС) потребуется распределять только на медицинские услуги, где используются данные ОС [6,14]. Расчеты с лабораториями за выполненные исследования потребуется распределять на себестоимость данных исследований. Возможно, организации потребуется доработка 1C: ERP для автоматизации учета и распределения таких расходов.

8. Формирование правил распределения и подходов к автоматизации учета определит пул необходимых справочников, мастер системы хранения справочных данных, обмен справочными данными между информационными системами. Особое внимание потребуется уделить в вопросе определения ответственных за первичное наполнение и актуализацию справочников. Большую трудоемкость может потребовать пересмотр справочника номенклатуры медицинских услуг. При этом организационно-методическая модель, в рамках которой создается и актуализируется единый каталог медицинских услуг, упростит ведение технологических карт [10,27].

9. Завершающим этапом проектного обследования может выступать разработанная и согласованная модель расчета себестоимости медицинских услуг. Информационные системы лечебно-профилактических учреждений (далее ЛПУ), как правило, строится из нескольких взаимодействующих компонент [20]. Рекомендуется включить в модель описание принципов взаимодействия используемых информационных систем и описание подходов к ведению учета в данных системах.

Автоматизация персонифицированного учета ТМЦ и отнесение стоимости потраченных ТМЦ на себестоимость услуг.

Внедрение персонифицированного учета расхода ТМЦ является ключевым компонентом в построение системы автоматизированного расчета себестоимости медицинских услуг. В то же время отладка автоматизированного персонифицированного учета расхода ТМЦ может занимать продолжительное время и требовать организационной реструктуризации бизнес-процессов [29]. На старте проекта по автоматизации персонифицированного учета рекомендуется определить глубину автоматизации для первого этапа внедрения. Для этого предлагается ответить на следующие основополагающие вопросы [23]:

1. В какой системе будет фиксироваться расход ТМЦ. Ответственные за фиксацию и регламентные сроки внесения сведений о расходе ТМЦ.

2. В какой системе будет вестись финансово-хозяйственной учет ТМЦ.

3. Требования к интеграции и разработка интеграции, если фиксация расхода ТМЦ и финансово-хозяйственной учет ТМЦ будут вестись в разных информационных системах.

4. При организации персонифицированного учета необходимо определится со степенью детализации накапливаемой информации [29]. По опыту рекомендуется разделить расходуемые лекарственные препараты (далее ЛП) и медицинские изделия (далее МИ) на 3 категории:

· ЛП и МИ, подлежащих персонифицированному учету, их стоимость будет относится на себестоимость конкретной услуги;

· ЛП и МИ, списываемых партией за период, их стоимость будет относится на себестоимость определенной группы медицинских услуг;

· ЛП и МИ, списываемые партией за период, их стоимость распределяется на себестоимость всех услуг подразделения по выбранной базе распределения.

5. Учетная политика отнесения стоимости закупаемых ТМЦ на себестоимость медицинских услуг. Наиболее распространенным методом учета стоимости потраченных ТМЦ является метод ФИФО.

6. Состав справочников, необходимых для внедрения автоматизированного персонифицированного учета, мастер система хранения справочников, ответственные за первичное наполнение и актуализацию справочников.

7. Отчеты, по которым будет контролироваться выполнение требований для ведения автоматизированного персонифицированного учета и отчеты, по которым будет выполнятся анализ структуры и объемов материальных затрат при оказании медицинских услуг, анализ нормативного потребления с учетом объемов оказанной помощи [2,9].

Опыт автоматизации отражения расхода ТМЦ при персонифицированном учете:

Для осуществления медицинской деятельности Клиника использует широкий перечень лекарственных препаратов и медицинских изделий [17]. Для снижения трудозатрат на ведение персонифицированного учета были приняты следующие решения:

А) В качестве мастер системы управления движением ТМЦ была выбрана 1С: ЕРП. В этой системе отражаются операции закупок, перемещения, списания, инвентаризации, партионного расчета стоимости потраченных ТМЦ и т.д.

Б) В качестве мастер системы для оперативной фиксации расхода ТМЦ в разрезе оказываемых услуг была выбрана МИС 1С: Больница. Была разработана и настроена система автоматического формирования лекарственных назначений на основе медицинских показаний, система анализа текущих остатков с учетом объема назначенных препаратов, система формирования заявок на закуп/перемещение ТМЦ [12]. Также на базе МИС была разработана система авто фиксации факта расхода лекарственных препаратов для автоматического формирования расходных документов в ЕРП.

В) Фиксация расхода лекарственных препаратов и медицинских изделий на услугу отражается в ЕРП через документ «Передача в кладовую». По факту выполнения услуги в документе ЕРП «Производство без заказа» на вкладке «Материалы и работы» отражаются все лекарственные препараты и медицинские изделия, перемещенные под данную услугу.

Г) Фиксация расхода материалов, по которым затруднительно вести производственный учет, например, гели для УЗИ, эмбриологические среды, отражается в документе «Передача в кладовую», но в последующем стоимость этих препаратов автоматически распределяется на себестоимость услуг (работ), для которых в спецификации 1С: ЕРП отражен признак использования, данного ТМЦ при оказании услуги.

Д) Фиксация расхода «мелочевки» выполняется в регламентированные периоды общим количеством, отражается в документе «Внутреннее потребление» и распределяется на себестоимость (далее с/с) услуг по заданной базе распределения (распределение по количеству).

Автоматизация начисления заработной платы и ее распределение на с/с медицинских услуг.

Начисление медицинскому персоналу дополнительных выплат за объемы оказанной помощи составляет существенную долю в структуре себестоимости медицинских услуг [3,8]. Если в ЛПУ оказывается широкий перечень медицинских услуг, распределение данных расходов на себестоимость требует дополнительной автоматизации. Следующие исследовательские вопросы позволят определить готовность ЛПУ к внедрению автоматизированных подходов:

1. Отлажена ли в клинике система фиксации факта выполнения услуги и учет исполнителей данной услуги в отношении каждой оказываемой услуги?

2. Хранится ли в ИС информация о времени участия исполнителя услуги при ее оказании?

3. Выполняется ли привязка начисленных выплат к оказанным услугам?

Опыт настройки распределения фонда оплаты труда (далее ФОТ) в Клинике:

1. В МИС 1С: Больница в карточке каждой услуги (в спецификации услуги) определяется время участия исполнителя при оказании услуги [10]. Данный параметр является пропорцией для распределения окладной части медицинского персонала.

2. Персонал фиксирует в МИС факт выполнения услуги и указывает состав исполнителей услуги. Лабораторные исследования фиксируются как выполненные услуги автоматически в момент получения результатов исследования из лаборатории.

3. Объемы оказанной помощи и список исполнителей выгружаются в 1С: ЗУП, где внедрена автоматизированная система расчета начислений медицинскому персоналу за объем оказанной помощи. Объемы начислений и список услуг, по которым выполнены начисления, передаются в 1С: ЕРП, далее алгоритмами ЕРП данные начисления включаются в структуру себестоимости медицинских услуг [20,27].

Автоматизация распределения амортизации ОС на с/с медицинских услуг.

Перед разработкой механизмов автоматизированного распределения начислений по амортизации ОС и лизинговых платежей рекомендуется упорядочить справочное хранение информации и ответить на следующие исследовательские вопросы:

1) Перечень основных средств, амортизационные начисления по которым должны распределятся на конкретные услуги/на все услуги подразделения/на все услуги клиники.

2) Справочник распределения начислений за амортизацию основных средств на медицинские услуги, в которых используется основное средство. Первичное наполнение справочника [21]. Актуализация справочника по мере принятия к учету нового основного средства и/или ввода новой медицинской услуги в перечень оказываемых услуг. Ответственные за ведение справочника.

3) База распределения начисленной амортизации ОС между услугами.

4) Добавление алгоритма автоматизированного распределения начисленной амортизации ОС в общую системы алгоритмов распределения затрат при закрытии месяца.

Опыт настройки распределения начислений Амортизации ОС в Клинике:

На момент написания данной статьи в типовых механизмах 1C: ERP нет готовых инструментов отнесения начисленной амортизации ОС и лизинговых платежей за использование оборудования на отдельные медицинские услуги. Автоматизация такого распределения потребовала доработок в учетной системе. Список используемых ОС при оказании медицинской услуги и время использования определены в спецификации медицинской услуги (доработка справочника спецификаций) [10]. В рабочем месте «Распределение расходов» добавлена команда автоматического создания документов «Распределения расходов» по каждому основному средству. В соответствие с настроенными алгоритмами начисления за Амортизацию ОС распределяются на себестоимость «прямым» способом в соответствии с настройками в спецификациях [24]. По аналогичной схеме организовано распределение лизинговых платежей за оборудование.

Автоматизация распределения прочих прямых расходов.

К финансово-емким условно-прямым затратам, которые ЛПУ несет при оказании медицинской помощи, могут также относится и другие расходы. Например, выплаты в лабораторию за исследования и разовые затраты на обслуживание и ремонт оборудования, задействованного при оказании медицинской помощи. Типовые механизмы 1C: ERP позволяют выполнить ручные операции по распределению отдельных расходов на отдельные услуги [6,18]. Таким образом, перед закрытием месяца можно отнести на себестоимость отдельных медицинских услуг (или группы услуг) прямые финансово-емкие расходы, например, стоимость генетического исследования, которое было выполнено сторонней организацией для отдельных пациентов. Для целей управленческого анализа разовые финансово-емкие расходы, например, связанные с обслуживанием и ремонтом оборудования, через механизмы «распределения расходов будущих периодов» можно относить на себестоимость отдельных медицинских услуг в течение следующих месяцев после отражения данных расходов.

Апробация результатов внедрения автоматизированных механизмов расчета себестоимости с использованием 1C: ERP в Клинике:

Внедрение автоматизированных механизмов расчета себестоимости с частной медицинской организации, основной профиль которой относится к лечению бесплодия, заняло 1 год. На первом этапе был отлажен механизм персонифицированного учета дорогостоящих лекарственных средств и медицинских изделий и настроены базы распределения косвенных расходов [1,7]. На втором этапе были настроены механизмы автоматического распределения начисленной заработной платы медицинскому персоналу с учетом факта участия сотрудника при оказании услуги. На третьем этапе были разработаны алгоритмы автоматизации распределения на себестоимость начислений по амортизации ОС и лизинговых платежей за использование оборудования.

В настоящий момент разрабатываются инструменты расчета плановой себестоимости медицинских услуг, которые планируется добавить в перечень оказываемых услуг, и инструменты расчета плановой рентабельности оказываемых медицинских услуг на следующий финансовый период.

Расчет себестоимости и рентабельности ведется в следующих разрезах:

· Направление деятельности;

· Подразделение;

· Группа медицинских услуг;

· Медицинские программы/случай оказания медицинской помощи;

· Медицинская услуга;

· Врач;

· Пациент.

Внедрение системы расчета себестоимости проходило со следующими особенностями:

1. Участники процесса не понимает необходимость в организации процессов учета, халатно относятся к своим обязанностям по отражению в информационных системах учетных процессов -> оперативность и качество исходных данных снижает достоверность результата.

2. «Учетные» кадры слабо мотивированы получить глубокий качественный учет и ищут пути его упростить за счет потери качества.

3. Сложные процессы учета не любят корректировки «задним числом».

4. Сложность организации первичного наполнения необходимых справочников и их актуализации.

5. Дороговизна и трудоемкость настройки интеграционных механизмов между несколькими информационными системами, используемыми в ЛПУ для ведения учета.

6. Разносторонность взглядов у управляющего состава Клиники на подходы (правила) к распределению расходов, низкая степень доверия к полученным результатам.

Стоит отметить и положительные эффекты от внедренной системы автоматизированного расчета себестоимости:

1. Видимость прибыльных и убыточных услуг, планирование продвижения услуг и пересмотр подходов к ценообразованию.

2. Контроль расход материалов и лекарств: видимость отклонения от нормативной себестоимости.

3. Отображение вклада исполнителей в показатели прибыли: поощрение передовиков, поиск и устранение причин убытков.

4. Понимание, какая доля расходов на оборудование уходит на себестоимость, насколько загружено оборудование.

5. Оценка эффективности помещений, подразделений.

6. Планирование финансовых показателей в разрезе подразделений и услуг.

Заключение.

Автоматизация расчета себестоимости медицинских услуг с использованием 1C: ERP может занять продолжительное время, от 6 месяцев до 2-3 лет. Основная сложность заключается в том, что операционный учет оказанной медицинской помощи ведется в МИС и требуется глубокая проработка интеграционных механизмов с учетной информационной системой. Такие механизмы должны разрабатываться на основе согласованной модели расчета себестоимости, в которой описаны четкие правила учета и распределения каждого финансово-емкого вида расходов. Персонифицированный учет ТМЦ, распределение начисленной заработной платы и распределение прочих прямых расходов потребует автоматизации учета и настройки справочников, поэтому предлагается поэтапное внедрение автоматизированных механизмов с постепенным повышением точности расчетов. Команда внедрения и персонал ЛПУ должны быть замотивированы в достижении намеченных целей. В ЛПУ должна вестись непрерывная и ответственная работа по актуализации справочников, которые являются основой для автоматизированного расчета себестоимости. Отчеты с расчетом себестоимости необходимо использовать при принятии управленческих решений для формирования потребности в дальнейшем усовершенствовании механизмов расчета себестоимости.

Источники:

2. Постановление Правительства РФ от 28.12.2023 №2353 \О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2024 год и на плановый период 2025 и 2026 годов\

3. Приказ Минздрава РФ от 29.12.2012 г. №1631н «Об утверждении порядка определения цен (тарифов) на медицинские услуги, предоставляемые медицинскими организациями, являющимися бюджетными и казенными государственными учреждениями, находящимися в ведении министерства здравоохранения РФ»;

4. Приказ Минздрава РФ от 24.12.2018 года №911н «Об утверждении Требований к государственным информационным системам в сфере здравоохранения субъектов Российской Федерации, медицинским информационным системам медицинских организаций и информационным системам фармацевтических организаций»

5. Приказ Минздрава России от 13.10.2017 N 804н \Об утверждении номенклатуры медицинских услуг\

6. Приказ Министерства здравоохранения РФ от 25 июня 2015 г. № 366н «Об утверждении Общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере здравоохранения, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением»

7. Об утверждении Порядка определения цен (тарифов) на платные услуги, предоставляемые государственными учреждениями Департамента здравоохранения города Москвы, а также условий использования материально-технической базы и привлечения медицинских работников для оказания платных медицинских услуг от 29 августа 2023

8. Положение по бухгалтерскому учету Расходы организации ПБУ 10/99. Приказ Министерства Финансов РФ №33н от 06.05.1999

9. ПБУ 1/2008 «Учетная политика организации», утверждено Приказом управления Минфина России от 06.10.2008 №106н

10. Письмо Минздрава России от 19.02.2024 №31-2/200 \О методических рекомендациях по способам оплаты медицинской помощи за счет средств ОМС\

11. «Инструкция по расчету стоимости медицинских услуг (временная)» (утв. Минздравом РФ №01-23/4-10, РАМН №01-02/41 10.11.1999 г.);

12. Методические рекомендации по обеспечению функциональных возможностей медицинских информационных систем медицинских организаций (МИС МО) (утв. Министерством здравоохранения РФ 1 февраля 2016 г.). [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/71238346/ (дата обращения: 25.05.2025).

13. Камышина Ю. А., Павлов А. В., Петровичева Ю. В., Сергеев А.В., Смирнов М.С., Хаткевич М.И., Хаткевич Ю.И. Автоматизация процесса расчета фактической себестоимости медицинских услуг в крупном лечебно-профилактическом учреждении // Врач и информационные технологии. – 2016. – № 6. – c. 63-78. – url: https://cyberleninka.ru/article/n/avtomatizatsiya-protsessa-rascheta-fakticheskoy-sebestoimosti-meditsinskih-uslug-v-krupnom-lechebno-profilakticheskom-uchrezhdenii?ysclid=lx4bea1rw2655232424/.

14. Вялков А. И., Кучеренко В. З., Райзберг Б. А. Управление и экономика здравоохранения. / учеб. пособие / — 3-е изд., доп. - М.: ГЭОТАРМедиа, 2013. – 664 c.

15. Гайдаров Г.М., Макаров С. В., Ломакина Е. А. Ценообразование на платные медицинские услуги. / учебное пособие / 2-е изд., перераб. и доп. - Иркутск: ИГМУ, 2020. – 64 c.

16. Гайдуков А., Грибова Д. Зачем медицине ERP. Медицинским организациям предстоит вплотную заняться экономикой // Директор информационной службы. – 2015. – № 03. – c. 22.

17. Гусев С. Д., Гордина О. В., Бочанова Е. Н., Гусев Н. С., Поддубная Е. Л. Организация персонифицированного учета лекарственных препаратов и медицинских изделий в Федеральном центре сердечно-сосудистой хирургии // Врач и информационные технологии. – 2014. – № 4. – c. 38-51. – url: https://cyberleninka.ru/article/n/organizatsiya-personifitsirovannogo-ucheta-lekarstvennyh-preparatov-i-meditsinskih-izdeliy-v-federalnom-tsentre-serdechno-sosudistoy.

18. Двойников С. И. Организационно-аналитическая деятельность. / учебник. - Москва: ГЭОТАР-Медиа, 2017. – 480 c.

19. Дмитриева И. С., Придачук М. П., Савина С. А. Управление персоналом организации в процессе цифровизации современного общества. - Курск : Закрытое акционерное общество Университетская книга, 2023. – 85 c.

20. Ильясова А.Р. Основы экономики здравоохранения. - Казань: Изд-во Казан. ун-та, 2019. – 86 c.

21. Козадой Ю.В., Фохт О.А., Хаткевич М.И. Взаимодействие компонент информационной системы управления ЛПУ. Медицинская информационная система и система административно-хозяйственной деятельности // Врач и информационные технологии. – 2014. – № 5. – c. 60-68.

22. Колосницына М. Г., Шейман И. М., Шишкин С. В. Экономика здравоохранения. - Москва: ГЭОТАР-Медиа, 2018. – 464 c.

23. Коробкова О.К. Управление развитием сферы услуг здравоохранения в условиях цифровой экономики. / Дис... док. экон. наук. - Москва, 2020. – 340 c.

24. Лебедев А. А., Калмыков А. А., Гончарова М.В. Инновации в управлении медицинскими организациями. / - 2-е изд., переработанное и дополненное. - Москва: Литтерра, 2024.

25. Михеев А.Е., Фохт О. А., Хайт И. Л. Стратегия управления медицинскими услугами в медицинских информационных системах // Менеджер здравоохранения. – 2022. – c. 23–33. – doi: 10.21045/1811-0185-2022-S-23-33.

26. Насонова В.И. Учет затрат и калькулирование себестоимости услуг медицинского учреждения: специальность 38.03.01 «Экономика. Направленность (профиль) Бухгалтерский учет, анализ и аудит» диссертация на соискание ученой степени магистра экономических наук. / Санкт-Петербургский государственный университет. - Санкт-Петербург, 2017. – 78 c.

27. Сидорова С.М. Модификация состава и структуры расходов медицинских организаций: специальность 38.04.08 «Финансы и кредит» диссертация на соискание ученой степени магистра экономических наук. / Сидорова Светлана Михайловна; Уральский федеральный университет имени первого Президента России Б.Н.Ельцина. - Екатеринбург, 2017. – 88 c.

28. Старшинин А. В., Аксенова Е. И., Горбатов С. Ю. Анализ цифровых систем, используемых в регионах РФ, для расчета стоимости услуг медицинской помощи: экспертный обзор. - М.: ГБУ НИИОЗММ ДЗМ, 2023.

Страница обновлена: 04.08.2026 в 02:20:10

Download PDF | Downloads: 51

Automation of calculating the cost of medical services using the 1C ERP information system

Murzin Y.S., Abdurakhmanova M.M., Melikhova L.A.Journal paper

Informatization in the Digital Economy

Volume 6, Number 2 (April-June 2025)

Abstract:

In the context of modern healthcare, one of the key tasks of medical organizations is to optimize management processes, expenses and reduce the cost of services provided. The application of ERP systems in medical organizations allows to automate the calculation of the cost of medical services, increase the accuracy and speed of data processing, and ensure the transparency of financial flows.

The article presents the authors' methodology for the development and implementation of an ERP system to automate the calculation of the cost of medical services, analyzes the advantages and possible difficulties, and provides recommendations for optimizing this process. The article reviews how the development, implementation and application of an additional ERP system module in medical holdings can positively affect the cost metric. The need for effective risk management and demonstration of the value proposition of new technologies to potential stakeholders through the generation of startup ideas and their implementation is emphasized. Analyzing these factors, the article provides an idea of how startup companies can navigate the changing market landscape and provide the necessary resources for sustainable development, applying certain investment strategies. The current situation in Russia requires attention to import substitution and the development of local digital solutions. Both modern companies and medical holdings are looking for new ways to reduce and optimize costs to achieve higher profitability and patient loyalty.

The relevance of this topic is increasing in the current economic conditions, when many international companies are leaving the Russian market, and there is a need to form our own optimization developments for various sectors of the national economy.

To achieve the technological sovereignty of our country, it is necessary to ensure the priority development of the medical industry.

Keywords: medical holding, ERP system, cost price, cost optimization, business process, medical holding competitiveness

JEL-classification: I11, I15, I18

References:

Dmitrieva I. S., Pridachuk M. P., Savina S. A. (2023). Personnel management of an organization in the process of digitalization of modern society

Dvoynikov S. I. (2017). Organizational and analytical activities

Gaydarov G.M., Makarov S. V., Lomakina E. A. (2020). Pricing of paid medical services

Gaydukov A., Gribova D. (2015). Why does medicine need ERP? Medical organizations will have to deal closely with the economy. Director of Information Services. (03). 22.

Gusev S. D., Gordina O. V., Bochanova E. N., Gusev N. S., Poddubnaya E. L. (2014). Technology of drug and medicaldevices personal accounting in "federal center for cardiovascular surgery" (krasnoyarsk). Vrach i informatsionnye tekhnologii. (4). 38-51.

Ilyasova A.R. (2019). Fundamentals of Health Economics

Kamyshina Yu. A., Pavlov A. V., Petrovicheva Yu. V., Sergeev A.V., Smirnov M.S., Khatkevich M.I., Khatkevich Yu.I. (2016). Automation of the process of calculating the actual cost of medical services in a large healthcare organization. Vrach i informatsionnye tekhnologii. (6). 63-78.

Kolosnitsyna M. G., Sheyman I. M., Shishkin S. V. (2018). Health economics

Korobkova O.K. (2020). Managing the development of healthcare services in the digital economy

Kozadoy Yu.V., Fokht O.A., Khatkevich M.I. (2014). Interacting components of management information system of health facilities. Healthcare information system and the system of administrative activity. Vrach i informatsionnye tekhnologii. (5). 60-68.

Lebedev A. A., Kalmykov A. A., Goncharova M.V. (2024). Innovations in the management of medical organizations

Mikheev A.E., Fokht O. A., Khayt I. L. (2022). A service management strategy in the hospital information system. Menedzher zdravookhraneniya. 23–33. doi: 10.21045/1811-0185-2022-S-23-33.

Nasonova V.I. (2017). Cost accounting and cost calculation of medical institution services: Thesis for a Master's Degree in Economics

Sidorova S.M. (2017). Modification of the composition and cost structure of medical organizations: Thesis for a Master's Degree in Economics

Starshinin A. V., Aksenova E. I., Gorbatov S. Yu. (2023). Analysis of digital systems used in the regions of the Russian Federation to calculate the cost of medical care: an expert review

Vyalkov A. I., Kucherenko V. Z., Rayzberg B. A. (2013). Health management and economics