Подходы к анализу нефинансовых данных эмитента при принятии инвестиционных решений с учетом ESG-критериев

Романова Л.А.1, Круцан Е.А.1

1 Тихоокеанский государственный университет

Статья в журнале

Социальное предпринимательство и корпоративная социальная ответственность (РИНЦ)

опубликовать статью | оформить подписку

Том 5, Номер 1 (Январь-март 2024)

Цитировать:

Романова Л.А., Круцан Е.А. Подходы к анализу нефинансовых данных эмитента при принятии инвестиционных решений с учетом ESG-критериев // Социальное предпринимательство и корпоративная социальная ответственность. – 2024. – Том 5. – № 1. – doi: 10.18334/social.5.1.120608.

Аннотация:

В статье проводится анализ истоков и причин существования повышенного внимания к нефинансовой информации эмитента. Основой работы стало рассмотрение необходимости ее применения при принятии инвестиционных решений, а также структурированы наиболее часто встречающиеся примеры нефинансовой информации и частота ее применения. Немаловажным аспектом в работе было выявление возможности применения в Российской Федерации нефинансовой информации при анализе эмитента, а также преграды для развития данного подхода к выбору инвестиций в нашей стране. Также выделены различные инструменты регулирования раскрываемой нефинансовой отчетности компаниями в разных странах. Помимо этого, структурированы основные подходы при анализе нефинансовых данных, а также сделано обобщение в виде схемы этапов принятия инвестиционных решений, посредством оценки влияния ESG факторов на финансовые показатели компании. Дано заключение о возможности использования нефинансовых данных при принятии инвестиционных решений.

Ключевые слова: нефинансовая информация, ESG стратегия, анализ эмитента, инвестирование, методика отбора

JEL-классификация: G10, G11, C41

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

С развитием взглядов на процесс инвестирования и с постепенным преобразованием финансовых инструментов, меняется подход к принятию решения об инвестировании. Сейчас опытных инвесторов наравне со стандартной финансовой отчетностью и финансовыми показателями интересует огромное количество не связанной с ними информации. В связи с такими мировыми проблемами как: изменение климата, утрата биоразнообразия, загрязнение окружающей среды, повсеместное распространение получили показатели устойчивого развития или по-другому ESG-критерии. Данные показатели помогают выявить факторы (нефинансового характера) и то, как они влияют на деятельность фирмы и ее финансовые показатели (приносят положительные или отрицательные эффекты).

Целью работы является выявление подходов к анализу нефинансовых данных эмитента при принятии инвестиционных решений.

Задача исследования заключается в получении представлений о понятии ESG-критерии, их видах, а также выявлении существующих подходов к оценке инвестиций посредством нефинансовых показателей.

Основы применения нефинансовой информации

Привычная экономическая эффективность не служит основным индикатором, все больше на передний план выступают ESG-критерии (Environmental, Social, Governence, что в переводе означает: экологичность, общественная и управленческая ответственность соответственно). То есть инвесторы, клиенты и все влияющее на компанию внешнее окружение хочет видеть не только ее поведение в рамках общепринятых показателей, но и мировоззрение компании по поводу других немаловажных ситуаций. Из этого следует, что российским компаниям, желающим привлечь средства инвесторов, стоит уже сейчас задуматься о следовании этим принципам и постепенном их включении в политику своей деятельности.

Все эти процессы начали зарождаться в 60-е года прошлого столетия в Северной Америке, когда инвесторы начали выдвигать новые требования. В тот момент к норме доходности добавились обязательства по соблюдению экологических, социальных стандартов, а также корпоративных норм. Это было связано с огромным количеством политических разногласий, военных конфликтов и экологических нестабильностей. К тому же глобальная экономика способствовала появлению тесной связи между инвестированием и соблюдением общественных норм и интересов. То есть был сделан вывод об обязательной оценке воздействия компании на окружающую среду (природу и общество) [1].

Суть применения нефинансовых показателей в том, что перед заключением сделки ответственный инвестор анализирует деятельность фирмы с помощью ESG-критериев для оценки возможностей компании в долгосрочной перспективе, а также рисков, связанных с инвестициями. Фактически он проверяет наличие Парижского соглашения по климату и нефинансовой отчетности, которую должны формировать все публичные компании ЕС со штатом более 500 человек (согласно директиве Европейского союза) [2].

Следование и применение ESG-критериев создает спрос на нефинансовую информацию, выборка которой может быть абсолютно разнообразной у каждого инвестора, но в целом существуют группы показателей который чаще всего встречаются у инвесторов. Раскрытие нефинансовой информации происходит в годовом отчете, в нефинансовом отчете и на официальном сайте компании, а также с использованием ряда других доступных коммуникаций. Показатели, связанные с нефинансовой информацией и наиболее часто применяемые инвесторами приведены в таблице 1.

Таблица 1

Примеры нефинансовой информации

|

Экологические

факторы

|

Факторы

социального развития

|

Факторы

корпоративного управления

|

|

Изменение

климата

|

Охрана

труда и пожарная безопасность

|

Организационная

структура

|

|

Вредные

выбросы

|

Соблюдение

и защита прав человека

|

Структура

управляющего состава

|

|

Истощение

природных ресурсов

|

Использование

детского и рабского (нелегального) труда

|

Оплата

труда топ-менеджеров

|

|

Уменьшение

площади лесов

|

Соблюдение

техники безопасности на рабочем месте

|

Налоговая

стратегия

|

|

Биоразнообразие

|

Вредные

условия труда

|

Коррупция

и воровство

|

|

Сокращение

выбросов парниковых газов

|

Борьба

с дискриминацией на рабочем месте (при приеме на работу)

|

Прозрачность

/ подотчетность управления

|

|

Управление

отходами (вторичная переработка сырья)

|

Ответственность

перед обществом

|

Открытость

компании

|

|

Потребление

энергии

|

Национальное

многообразие, гендерное равенство

|

Бизнес

этика

|

|

Биологический

потенциал и качество экосистемы

|

Инвестиции

в местные сообщества

|

Практика

аудита

|

|

|

Использование

квалифицированного труда

|

Права

акционеров

|

|

|

Взаимоотношения

с клиентами

|

Структура

капитала

|

|

|

Ответственные

продукты / сервисы

|

Сделки

с аффилированными сторонами

|

|

|

|

Независимость

и профессионализм членов совета директоров

|

Источники: отчёт CFA Institute [3], А. А. Вакуленко А. А. Халяпин [4], Е. О. Вострикова и А. П. Мешкова [2], Интернет-ресурс [5].

Согласно результатам опроса, проведенного в 2017 году британской компанией Schroders, из 22 тыс. инвесторов, принявших участие, 80 % обращаются к ESG показателям деятельности компании. Что говорит о существенном росте этого показателя по отношению к 2012 году.

Еще одним подтверждением обращения инвесторов к нефинансовым показателям служит исследование, проведенное в конце 2018 года компанией Ernst & Young, которое было направлено на выявление связи между использованием нефинансовых факторов (ESG факторов) и принятием инвестиционных решений. По итогам работы, получили следующие результаты: из 200 инвесторов со всего мира около 97 % оценивали инвестиционные проекты с помощью данных критериев, в то время как в 2017 г. это значение было равно 78%, а в 2015 г. – 52 % [2].

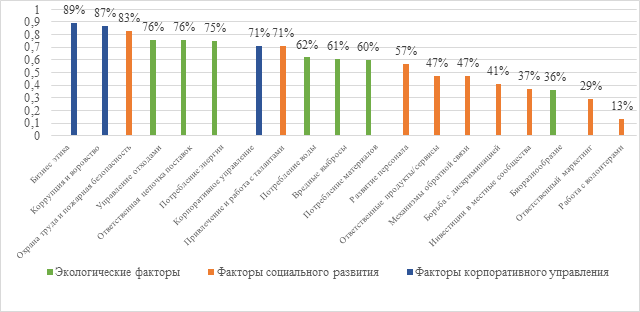

Анализ частоты использования данных показателей представлен на рисунке 1.

Рисунок 1. Частота использования нефинансовых факторов при принятии инвестиционных решений

Источник: составлено авторами по материалам [6].

По итогам проделанного исследования можно сделать вывод о том, что каждая группа показателей востребована, но наибольшее внимание уделяется факторам социального развития и экологическим факторам.

Возрастающий интерес к нефинансовым показателям вызван положительными сторонами их использования:

1) следование данным критериям вызывает интерес у самих фирм, так как они заинтересованы в использовании новых экологически чистых технологий;

2) социально-ответственное инвестирование приводит к усилению взаимодействия между субъектами экономической деятельности;

3) издержки получения информации по ESG-критериям во много раз ниже издержек традиционного способа инвестирования [6].

То есть следование принципам социального, экологического и корпоративного управления и их применение при оценке инвестиций позволяет избежать чистых потерь и делает инвестиционную деятельность удобнее и проще. Их применение позволяет также уклониться от убытков и в периоды неустойчивой экономической ситуации. Этот вывод подтверждают результаты исследования доходности акций ESG-ориентированных компаний развитых рынков, в частности, входящих в индексы S&P 500 и STOXX Europe 600 Index, за периоды 2006–2009 гг. и 2018–2021 гг., охватывающие два экономических кризиса, подтвердили, что ESG-критерии при реализации инвестиционных потребностей экономических субъектов являются важным фактором в выборе финансовых активов в кризисные и подверженные высокой волатильности периоды экономического развития [7].

Следствием ажиотажа на раскрытие показателей и анализ нефинансовых данных становится влияние на цену инвестиционных инструментов (в частности акций и облигаций). Например, охрана труда и соблюдение безопасности на производстве являются значительными элементом устойчивого развития для компаний горнодобывающей отрасли, их владельцев и кредиторов. То есть качество управления данным аспектом становится важнейшим для устойчивого развития всей компании, а, следовательно, влияет на принятие решения инвестором, что в дальнейшем сказывается на спросе на данные финансовые инструменты и, соответственно, их цене.

Стоит обратить внимание, что помимо плюсов, применение ESG-факторов имеет свои ограничения и риски:

1) отсутствие специальных стандартов и рейтингов устойчивого развития (что может вызвать ложные ожидания у инвесторов, так как зачастую складывается впечатление, что направление деятельности той или иной фирмы противоречит участию в процессе устойчивого развития);

2) отсутствие долгосрочных данных о нефинансовых показателях компаний, следующих принципам устойчивого развития (которые могут послужить гарантией устойчивости бизнеса);

3) ESG-отчетность не обязательна, следовательно, бизнес может прекратить предоставлять данные об устойчивом развитии в любой момент [8].

В России отсутствует понимание данного процесса и существуют барьеры его внедрения:

- непонимание идеи социально ответственного инвестирования (не понимая самой проблематики ESG-факторов, российские инвесторы не могут оценить их влияние на процесс принятия инвестиционных решений);

- дефицит нефинансовой информации (в некоторых случаях экологическая, социальная и управленческая информация о компании просто недоступны);

- отсутствие сильной базы институциональных инвесторов (страховые компании и инвестиционные фонды задают темп развитию ESG-инвестирования, чего не происходит в России);

- финансовые риски (из-за пандемии коронавируса и экономического кризиса);

- корпоративная культура (инвесторы думают только о доходности портфеля ценных бумаг);

- низкий интерес со стороны клиентов;

- ESG-факторы редко оказываются материально существенными;

- отсутствует нормативно-правовое регулирование в области ESG [6].

Для применения в оценке инвесторов ESG критериев в некоторых странах существуют законодательные требования к публикации нефинансовых отчетов, а также требования фондовых бирж. Анализ возможных инструментов, которые могут применяться инвесторами, представлен в таблице 2.

Таблица 2

Инструменты регулирования раскрываемой нефинансовой отчетности компаниями

|

Тип

инструмента

|

Область

применения

|

Содержание

|

|

Законодательные

требования

|

Швеция,

Испания, Франция (к крупным компаниям и компаниям с государственным участием)

|

Требования

к публикации нефинансовых отчетов

|

|

Требования

биржи

|

Йоханнесбургская

фондовая биржа

|

Требования

к публикации нефинансовых отчетов в правила листинга

|

|

Требования

биржи

|

Лондонская

фондовая биржа

|

Рекомендации

для эмитентов по публикации отдельных показателей в области нефинансовой

информации по принципу «соблюдай или объясняй»

|

|

Для

инвесторов

|

Группа

технических экспертов по устойчивому финансированию при Европейской комиссии

(Technical Expert Group on Sustainable Finance, TEG) (для интеграции в

законодательство ЕС)

|

Единая

система терминологии для финансирования устойчивого развития, для определения

экологически чистых видов деятельности и оценки значительности ущерба для

других экологических целей.

|

|

Для

инвесторов

|

Нидерландская

исследовательская, рейтинговая и аналитическая компания Sustainalytics

|

Продукт

Global Standards Screening и службы Global Standards Engagement помогают

инвесторам проверить более 20 тыс. компаний и оценить их влияние на

окружающую среду с целью принятия более обоснованных решений и активного

управления возникающими рисками.

|

|

Для

национальных банков развития и других институтов на финансовом рынке

|

Латинская

Америка и Карибский регион (создана Межамериканским банком развития (IDB)

совместно с Латиноамериканской ассоциацией финансовых институтов развития

(ALIDE) при технической поддержке профильных министерств Дании, Германии и

Швейцарии).

|

LAC,

GFL – платформа «Зеленые финансы» (Green Finance) создана для обмена знаниями

и информацией о зеленом финансировании (содержит последние тенденции,

практику продвижения зеленых стратегий финансирования) для увеличения частных

инвестиций в экологически чистом бизнесе в таких секторах как: энергетика,

производство, жилье, транспорт, сельское хозяйство, лесное хозяйство и услуги.

|

Источник: составлено авторами по данным [9].

Подходы к оценке инвестиций

Для более детального описания процесса оценки инвестиций, приведем несколько подходов к анализу нефинансовых данных.

Первый подход, который имеет место быть в настоящее время – это так называемая стратегия исключения, которая заключается в избавлении от активов, связанных с игорным бизнесом, производством табака, алкоголя, оружия и многое другое. Например, в 2016 году французская страховая компания AXA сообщила о продаже принадлежащих ей ценных бумаг табачных компаний на сумму 1,8 млрд. евро и прекращении инвестирования в табачную промышленность. То есть, увидев акции табачной компании в портфеле некоторых ESG-фондов, инвестор может отказаться от инвестиций, однако при этом табачные компании активно вовлечены в ESG-повестку и публикуют свою отчетность, что говорит об их возможности существования в тех самых фондах. Например, British American Tobacco – лидер ESG-рейтинга Великобритании [2].

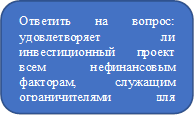

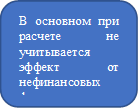

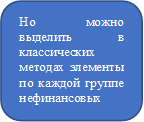

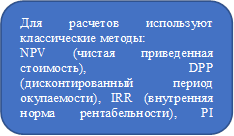

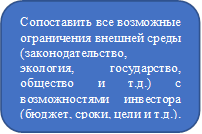

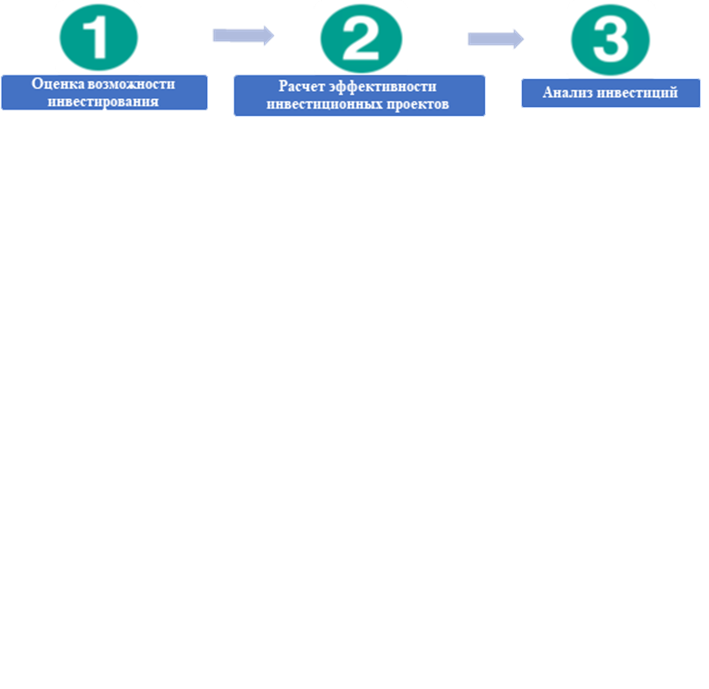

Второй подход основан на оценке влияния ESG факторов на финансовые показатели компании. Классические методы оценки эффективности инвестиционных проектов дополняются оценкой нефинансовых показателей. Единой системы для этого в России не разработано, и в силу отсутствия законодательных требований можно предложить использовать для этого два индикатора: ESG-прозрачность российских компаний и банков рейтингового агентства Эксперт РА и консолидированный индикатор устойчивого развития экспертно-аналитической платформы «Инфрагрин». Схема этапов оценки влияния ESG факторов на финансовые показатели компании с разбивкой по шагам представлена на рисунке 2.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 2. Этапы принятия инвестиционных решений, посредством оценки влияния ESG факторов на финансовые показатели компании

Источник: составлено авторами по материалам [10], [11].

Рассмотрев два подхода можно сделать вывод о том, что первый подход (стратегия исключения) применим, но не учитывает огромное количество нюансов, следовательно, когда ESG оценка прочно войдет в систему инвестиционного анализа практика отсечения изживет себя и не будет применима.

Стоит отметить, что в России использование нефинансовых данных при анализе инвестиций, может применяться не ко всем отраслям, так как практика применения раскрытия ESG информации представлена лишь в отдельных отраслях: металлургия, нефтегазовая и химическая промышленность, а также финансы. То есть основная доля у компаний тяжелой промышленности, так как существует необходимость развития территорий присутствия (привлечение инвесторов, улучшение экологической обстановки) [11].

Заключение

Таким образом, в связи с глобальными проблемами человечества, нефинансовые показатели служат хорошими индикаторами при принятии инвестиционных решений. Ведь по итогу применения ESG-критериев инвесторы выявляют и финансируют те фирмы, деятельность которых отвечает определенным стандартам корпоративной социальной ответственности, этическим нормам, которые зарабатывают определенную репутацию в глазах потребителей и всего общества в целом. В дополнение ко всему, соответствие данным критериям подразумевает, что фирма принимает во внимание все экологические и социальные последствия своей деятельности и на основании этого принимает инвестиционные решения. То есть применив данный подход инвестор оценивает компанию в проекции всех сторон деятельности компании и при инвестировании уверен в своем объекте вложений.

Источники:

2. Вострикова Е.О., Мешкова А.П. ESG-критерии в инвестировании: зарубежный и отечественный опыт // Финансовый журнал. – 2020. – № 4. – c. 117-129. – doi: 10.31107/2075-1990-2020-4-117-129.

3. Отчет CFA Institute: ESG-ИНТЕГРАЦИЯ: рынки, методы и данные. Esg-library.mgimo.ru. [Электронный ресурс]. URL: https://esg-library.mgimo.ru/upload/iblock/93a/aigrx13wiikog62ux0iklpim58wvzwd4/esgintegrationinrussiamarketspracticesanddata_rus1_ibt_clean..._921024.pdf (дата обращения: 16.10.2023).

4. Вакуленко А.А., Халяпин А.А. Ответственное инвестирование с учетом ESG-критериев // Вектор экономики. – 2020. – № 3(69).

5. Что такое инвестирование для устойчивого развития?. Portalfamososbr.com. [Электронный ресурс]. URL: https://portalfamososbr.com/ru/pages/12757-what-is-investing-for-sustainability-impact (дата обращения: 18.10.2023).

6. Согоян С.А., Корягина Н.А. ESG-критерии в инвестировании // Управленческие науки в современном мире: Сборник докладов студенческих секций IX Международной научно-практической конференции. Москва, 2022. – c. 131-137.

7. Володина А.О., Траченко М.Б. Доходность ESG-инвестирования на развитых и развивающихся рынках с учетом временного горизонта // Финансовый журнал. – 2023. – № 2. – c. 59-73. – doi: 10.31107/2075-1990-2023-2-59-73.

8. О чем надо помнить инвесторам при выборе ESG-стратегии. Forbes.ru. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/449105-o-cem-nado-pomnit-investoram-pri-vybore-esg-strategii (дата обращения: 16.10.2023).

9. Концепция организации в России методологической системы по развитию зеленых финансовых инструментов и проектов ответственного инвестирования экспертного Совета по рынку долгосрочных инвестиций при Банке России, Рабочая группа по вопросам ответственного финансирования (ESG-finance). Cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/84163/press_04102019.pdf (дата обращения: 17.10.2023).

10. Каячев Г.Ф., Песегов А.С. Методические аспекты учета нефинансовых факторов в оценке эффективности инвестиционной деятельности компании // Российский экономический интернет-журнал. – 2019. – № 4. – c. 71.

11. Береговых Т.В., Круцан Е.А. Особенности регионального и отраслевого развития «зеленого» инвестирования в РФ // Вестник Тихоокеанского государственного университета. – 2023. – № 2(69). – c. 169-182.

Страница обновлена: 11.03.2024 в 11:07:34