Тенденции и перспективы развития финтеха в условиях макроэкономической нестабильности

Нагорный Д.А.1, Озарнов Р.В.2

1 АО «Открытие Брокер», Россия, Зеленоград

2 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 6

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2023)

Цитировать:

Нагорный Д.А., Озарнов Р.В. Тенденции и перспективы развития финтеха в условиях макроэкономической нестабильности // Вопросы инновационной экономики. – 2023. – Том 13. – № 2. – С. 871-880. – doi: 10.18334/vinec.13.2.118228.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54060719

Аннотация:

Статья посвящена исследованию тенденций и перспектив развития финтеха в условиях макроэкономической нестабильности. Актуальность темы обусловлена продолжающимся процессом цифровизации финансовой отрасли мировой экономики. В статье рассматривается взаимосвязь инвестиций в финтех и уровня развития финтеха в разных регионах, выделяются наиболее перспективные направления финансовых инноваций в условиях мировой финансовой нестабильности. Исследование основано на общенаучных методах познания, таких, как индукция и дедукция, анализ и синтез, сравнение и графическая интерпретация статистической информации и временных рядов. Новизна статьи заключается в анализе финтеха в России с выделением слабых и сильных сторон, а также классификации направлений развития цифровых технологий, базирующейся на архитектуре традиционного финансового сектора. В заключении статьи делаются выводы по результатам проведенного анализа.

Ключевые слова: финтех, цифровая экономика, финансовая архитектура, коронавирус, финансовые инновации, нестабильность

JEL-классификация: O31, O32, O33

Введение. Актуальность темы исследования обусловлена продолжающимся процессом цифровой трансформации мировой экономики, в котором одно из ведущих мест занимает развитие цифровых финансовых технологий. В 2021 году после отмены ограничительных мер, локдаунов во многих странах, инвестиции в финтех продолжали расти. В III-IV квартале 2022 года отмечается снижение интереса инвесторов к рискованным вложениям, в том числе и в финтех проекты, однако, многие направления финтеха становятся наиболее востребованными в период макроэкономической неопределенности.

Теоретический фундамент исследования сущностей и особенностей развития цифровых финансовых технологий составляют работы зарубежных и российских экономистов: Эскиндарова М. А. [13, с. 6-23], Андрианова В.Д. [1, с. 4-20], Бретт Кинг [4, с. 1-470], Масленникова О.В [9, с. 6-11], Медведевой М.Б. [19, с. 3-10], Котлярова И.Д. [7, с. 23-39], Алешина А. В. [2, с. 112-119], Борисова О.В. [3, с. 1844-1858], Варнавский А. В. [5, с. 1-304], Корнилова Е. В. [6, с. 1-168], Линников А. С. [8, с. 20-26], Рожкова М. А. [10, с. 1-310], Сергеевич Л. А. [11, с. 38-47].

Целью данного исследования является выделение основных направлений финтеха и оценка перспектив развития цифровых финансовых технологий в условиях макроэкономической нестабильности.

Научная новизна исследования определяется развитием категориального аппарата в сфере финтеха, а именно классификацией его направлений развития.

Авторской гипотезой является то, что при классификации элементов финтеха необходимо основываться на его направлениях развития, а не на отдельных инновациях и технологиях.

Методология и методы исследования базируются на методологических подходах зарубежных и отечественных ученых к проблемам цифровизации финансового сектора экономики, роли и влияния финтеха на мировую финансовую систему. При проведении исследования использовались методы научного познания, системного анализа (дедукция, индукция, анализ, синтез и другие); графические и статистические методы.

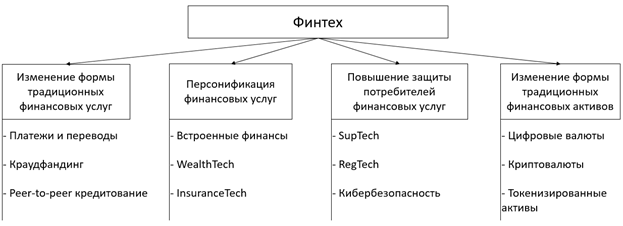

Научное исследование. На наш взгляд описывать структуру финтеха необходимо с точки зрения устройства традиционной финансовой системы. Архитектура традиционного финансового сектора основывается на следующих элементах: центральные банки; банки развития; международные институты; коммерческие банки; страховые компании, брокеры, валюты [1, с. 4-20]. По мере наступления этапов технологического прогресса финансовый сектор развивался, добавлялись новые элементы и появлялись современные инструменты такие как банковские карты, мобильные приложения и т.д. На протяжении истории его развития стало заметно, что части финансовой системы кристаллизировались в несколько больших областей, механизмы работы которых становятся достаточно сложны и уникальны. К таким областям мы относим: традиционные финансовые услуги; стабильность и безопасность мировой финансовой системы; финансовые активы. Более того многие финансовые услуги «кастомизируются» как финтех компаниями, так и крупными банками, т.е. повышается персонификация предложения финансовых продуктов.

К финансовым технологиям современные исследователи относят такие финансовые инновации как: краудфандинг, peer-to-peer кредитование, открытый банкинг, регтех, криптовалюты и многое другое. Однако, на текущий момент не существует всеобъемлющей классификации направлений развития финтеха. Делались попытки создания схемы взаимосвязи финансовых технологий и сервисов в условиях цифровой трансформации [9, с. 6-11], модели реализации инновационных подходов к предоставлению финансовых услуг [7, с. 23-39], построение классификации инновационных финансовых технологий [12, с. 3-6]. В приведенных примерах описываются разнообразные формы финтеха, но, на наш взгляд, в них отсутствует системность при формировании классификации. Также, в данных работах не всегда явно видна связь финтха с традиционной финансовой системой – финтех как бы обособляется в отельную сферу, что не совсем верно, учитывая, что финтех образовался из слияния элементов финансовой системы и инновационных технологий.

В связи с этим предлагаем следующую классификацию направлений развития финтеха, которую можно рассматривать через призму сложившейся традиционной финансовой системы (рисунок 1).

Рисунок 1. Классификация направлений развития финтеха

Источник: составлено авторами

Предложенные выше четыре направления развития финтеха позволяют вместить в себя все современные финансовые технологии. Мы допускаем, что с появлением новых финансовых технологий приведенная классификация потребует пересмотра, однако данные направления являются актуальными на данный момент развития мировой финансовой системы.

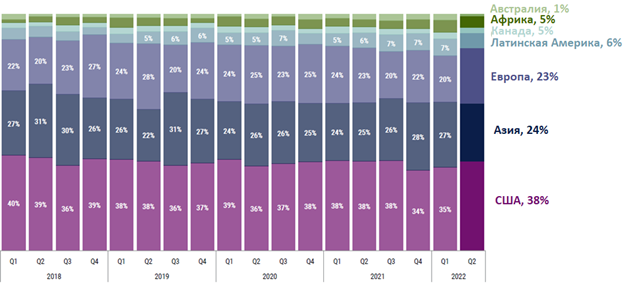

Говоря о тенденциях в финтех отрасли необходимо в первую очередь обратить внимание на направляемые инвестиции в данную сферу, так как со словом финтех чаще всего ассоциируются стартапы в области финансов, для существования которых важно финансирование со стороны инвесторов.

На рисунке 2 приведен график структуры инвестиций по регионам. На основе анализа которого представляется возможным сделать вывод, что структура инвестиций по регионам практически не меняется с 2018 года. Наиболее привлекательными регионами для инвестирования в финтех являются США, Европа и Азия.

Рисунок 2. Связь инвестиций и развитость финтеха в странах

Источник: составлено авторами по данным [14]

Можно предположить, что объем инвестиций связан с уровнем развития финтеха в странах. Для доказательства данной гипотезы представляется целесообразным использовать рейтинги финтех развития. Например, таким рейтингом может служить «Global fintech ratings». В 2021 году на вершине данного рейтинга находились страны из таких регионов как Северная Америка, Европа и Азия, что соответствует объему направляемых инвестиций по регионам [15]. Таким образом, можно сделать вывод, что объем инвестиций значимо коррелирует с уровнем развития финтеха в странах.

Стоит отметить, что 2020 год, начавшийся пандемией COVID-19, оказал сильное влияние на многие отрасли, в том числе финтех. Мировой ВВП в 2020 году по разным оценкам упал примерно на 4%, что стало самым большим падением со времен Великой депрессии [17]. Инвестиции в финтех упали до минимума последних пяти лет.

Однако в 2021 году экономика стала восстанавливаться, отмечается повышенное внимание компаний и государства к цифровым технологиям, это не обошло стороной и финансовые технологии. Начало 2021 года стало невероятно успешным для мирового рынка финансовых технологий. В первом полугодии 2021 года глобальные инвестиции в финтех продолжили заметный рост: с 87 млрд. долл. США во втором полугодии 2020 года до 98 млрд. долл. США в первом полугодии 2021 года. Объем сделок в сфере финансовых технологий достиг нового рекорда – 2456 за первое полугодие 2021 года. Связанное с COVID-19 цифровое ускорение, растущее разнообразие и развитие финтех компаний во всех регионах мира способствовали успешному началу 2021 года [16].

Несмотря на бурный рост в 2021 году, 2022 год стал для финтех отрасли не самым удачным. Объем инвестиций по сравнению с 2021 годом упал почти вдвое. Снизилось количество новых стартапов, а также сделок по слиянию и поглощению. Причина данного падения заключаются в замедлении темпа роста мировой экономики, повышении инфляции и возрастании геополитических рисков.

В условиях снижения инвестиций и макроэкономической нестабильности на наш взгляд некоторые направления финтеха становятся наиболее актуальными и востребованными. К таким, можно отнести: WealthTech, InsuranceTech и кибербезопасность. У первых двух, несмотря на кризис, инвестиции в 2022 году остались на уровне конца 2021 года, что говорит о сохраняющемся интересе у инвесторов к данным направлениям [14].

В условиях информационных войн особое место занимает борьба с киберпреступлениями. К примеру, нанесенный ущерб киберпреступлениями в 2022 году составил 6 трлн. долл. США, 74% кибератак пришлось на финансовый сектор. Кибер риск является одним из основных рисков в цифровой экономике и, соответственно, снижение его потребует вложений в развитие современных технологий защиты ИТ систем и финансовых средств экономических агентов [14].

Анализируя финтех рынок России, необходимо отметить, что активное участие в этом принимает Банк России. Так, разработана дорожная карта развития regtech и suptech, создается инфраструктура для цифровизации финансового сектора: внедрение системы быстрых платежей, маркетплейсы, цифровой рубль, регулятивной песочницы.

Ключевое место в отечественном финтехе занимают крупные финансовые организации, в первую очередь банки, активно внедряющие новые технологии и практически не оставляющие самостоятельным стартапам места для маневра. В результате финтех-компаний в РФ сравнительно немного, по разным оценкам, от 200 до 300, а компаний-«единорогов», то есть тех, кто быстро достиг оценки в $1 млрд (как, например, британская система переводов REVOLUT или американская система онлайн платежей Stripe), нет совсем [18].

Лидерами роста стали следующие сегменты:

– маркетплейсы и инвестиционные платформы;

– платежи и обработка транзакций;

– системы лояльности;

– решения для бизнеса.

Однако наряду с позитивными моментами есть и негативные факторы, сдерживающие развитие финтеха, среди которых стоит отметить следующие:

– нехватка высококвалифицированных кадров у финансовых институтов;

– недостаточно развитое регулирование данной сферы;

– недофинансирование инноваций и НИОКР;

– сильная конкуренция для инновационных стартапов со стороны государственных корпораций.

Заключение. Финтех является одной из самых быстро развивающихся областей цифровой экономики. Многогранность данного явления требует тщательного его изучения и анализа тенденций и перспектив. В статье была предпринята попытка разработки классификации направлений развития финтеха. В частности, было выделено четыре основных направления: изменение формы традиционных финансовых услуг; персонификация финансовых услуг; повышение защиты потребителей финансовых услуг; изменение формы традиционных финансовых активов.

На основе проведенного анализа был сделан вывод о том, что география инвестиций в финтех сильно связана с уровнем его развития. Несмотря на бурный рост финансовых технологий в постковидный период, объем инвестиций в 2022 года стал снижаться, что явилось следствием уменьшения риск-аппетита инвесторов в условиях макроэкономической нестабильности. В современных геополитических и макроэкономических условиях наиболее перспективными финансовыми технологиями, по мнению авторов, могут являться: WealthTech, InsuranceTech и кибербезопасность.

В России финтех развивается в основном за счет крупных банков. Несмотря на ряд успехов, также существует ряд сдерживающих факторов развития финтеха, таких как: нехватка высококвалифицированных кадров у финансовых институтов; недостаточно развитое регулирование данной сферы; недофинансирование инноваций и НИОКР; сильная конкуренция для инновационных стартапов со стороны государственных корпораций.

Источники:

2. Алешина А.В., Михайлов К.С., Падалко А.П. Финтех (Fintech) и новые вопросы регулирования // Финансовые рынки и банки. – 2021. – № 4. – c. 112-119.

3. Борисова О.В. Рынок финансовых технологий и тенденции его развития // Финансы и кредит. – 2018. – № 30. – c. 1844-1858. – doi: 10.24891/fc.24.8.1844.

4. Бретт Кинг Банк 4.0: Новая финансовая реальность,. - Москва: Олимп-Бизнес, 2020. – 470 c.

5. Варнавский А.В., Бердышев А.В, Бурякова А.О., Гайдамака А.И., Александрова Л.С., Захарова О.В., Матвеевский С.С. Банки и финтех-компании: взаимодействие и конкуренция. / Монография. - Москва: РУСАЙНС, 2023. – 304 c.

6. Корнилова Е.В., Диденко В.Ю., Хотинская Г.И., Парушин Е.Б., Яковлев Е.О., Путинцева И.К., Паштова Л.Г., Черникова Л.И., Маймулов М.С., Морозко Н.И., Орлова О.В. Финансовые технологии (FinTech). / Монография. - Москва: РУСАЙНС, 2023. – 268 c.

7. Котляров И.Д. Финтех: сущность и модели реализации // Эко. – 2018. – № 12. – c. 22-39. – doi: 10.30680/ЕСО0131-7652-2018-12-23-39.

8. Линников А.С. Масленников О.В. Финансовые технологии как системный объект // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2019. – № 3(41). – c. 20-26.

9. Масленников В.В., Федотова М.А., Сорокин А.Н. Новые финансовые технологии Меняют наш мир // Вестник финансового университета. – 2017. – № 2(98). – c. 6-11.

10. Рожкова М.А., Алексейчук А.А., Белая О.В. LegalTech, FinTech, RegTech etc. Правовые аспекты использования цифровых технологий. / Коллективная монография. - Москва: Статут, 2021. – 310 c.

11. Линников А.С., Масленников О.В. Характеристика отдельных элементов системы финансовых технологий // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2019. – № 4(42). – c. 38-47.

12. Молоканов А.И., Травкина Е.В. Развитие теоретических основ категорий «финтех» и инновационных финансовых технологий в современной цифровой трансформации // Финансовые рынки и банки. – 2021. – № 3. – c. 3-6.

13. Эскиндаров М.А., Абрамова М.А., Масленников В.В., Амосова Н.А., Варнавский А.В., Дубова С.Е., Звонова Е.А., Криворучко С.В., Лопатин В.А., Пищик В.Я., Рудакова О.С. и др. Направления развития финтеха в России: экспертное мнение Финансового университета // Мир новой экономики. – 2018. – № 2. – c. 6-23. – doi: 10.26794/2220-6469-2018-12-2-6-23.

14. CBInsights - Fintech Report. Fintechistanbul.org. [Электронный ресурс]. URL: https://fintechistanbul.org/wp-content/uploads/2023/01/CB-Insights_Fintech-Report-2022-1.pdf (дата обращения: 28.04.2023).

15. Global Fintech Rankings Report BRIDGING THE GAP. Findexable.com. [Электронный ресурс]. URL: https://findexable.com/wp-content/uploads/2021/06/Global-Fintech-Rankings-2021-v1-23-June-21.pdf (дата обращения: 28.04.2023).

16. Бюллетень «Перспектив развития мировой экономики». Международный валютный фонд. [Электронный ресурс]. URL: https://www.imf.org/ru/Publications/WEO/issues/2020/06/24/ WEOUpdateJune2020 (дата обращения: 14.07.2022).

17. The COVID-19 recovery will be digital: A plan for the first 90 days. McKinsey Digital. [Электронный ресурс]. URL: https://www.mckinsey.com/business-functions/mckinsey-digital/our-insights/the-covid-19-recovery-will-be-digital-a-plan-for-the-first-90-days# (дата обращения: 08.08.2020).

18. Легкие финансы: как живет российский финтех. Dzen.ru. [Электронный ресурс]. URL: https://dzen.ru/media/neotorg/legkie-finansy-kak-jivet-rossiiskii-finteh-5fbfa1dcb1f92632ba92c872.

19. Медведева М.Б. Мировая финансовая индустрия в условиях цифровизации // Банковские услуги. – 2020. – № 7-8. – c. 3-10. – doi: 10.36992/2075-1915_2020_7-8_3.

Подробнее об авторах:

Нагорный Дмитрий Александрович Россия, Зеленоград

Россия, Зеленоград

риск-менеджер, кандидат экономических наук

АО «Открытие Брокер»

ORCID: 0000-0003-0986-7375

SPIN (elibrary.ru): 9132-4058

Озарнов Руслан ВладиславовичРоссия, Москва

доцент департамента мировых финансов Факультета международных экономических отношений, кандидат экономических наук

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0003-4414-3452

SPIN (elibrary.ru): 1229-1305

Страница обновлена: 27.04.2024 в 09:31:55