Вывоз капитала и деофшоризация российской экономики в условиях новой реальности

Хейфец Б.А.1,2

1 Институт экономики РАН, Россия, Москва

2 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 10 | Цитирований: 7

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 3 (Июль-сентябрь 2022)

Цитировать:

Хейфец Б.А. Вывоз капитала и деофшоризация российской экономики в условиях новой реальности // Экономическая безопасность. – 2022. – Том 5. – № 3. – С. 835-852. – doi: 10.18334/ecsec.5.3.114878.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49225018

Цитирований: 7 по состоянию на 30.01.2024

Аннотация:

В статье рассматриваются особенности реализации в России политики деофшоризации. На основе анализа данных по прямым и портфельным иностранным инвестициям, денежным переводов, вывоза капитала за рубеж частным сектором делается вывод о высоком уровне зависимости российской экономики от офшоров. Показаны как положительные результаты, так и проблемы в реализации политики деофшоризации. Особое внимание уделяется сложившейся после 24 февраля 2022 г. ситуации, когда сформировалась закрытая финансовая модель, связанная с финансовыми санкциями на внешнем контуре и ответными российскими контрмерами на внутреннем контуре. Однако эта модель не смогла ограничить использование офшоров. В данной связи выделяются приоритетные задачи политики деофшоризации, которые позволят уменьшить необоснованный вывоз капиталов из страны в новой реальности.

Ключевые слова: деофшоризация, вывоз капитала, экономическая безопасность, новая реальность, критовалюта

JEL-классификация: F21, F23, F24

Введение. Политика деофшоризации за последние 10 лет была одной из основных направлений деятельности российского правительства. Вывоз капитала в офшоры является одной из важнейших угроз экономической безопасности страны, которая на порядок возросла в современных условиях. При этом сохраняется достаточно высокая зависимость России от деятельности компаний (российских и иностранных), работающих в ее юрисдикции и использующих схемы агрессивной минимизации налогообложения. Хотя, по оценкам TJN, Россия в 2019 г. теряла от налоговых уклонений в год более 5100 млн долл., что немного по международным меркам (всего 1,2% от мирового итога), но основная часть этих потерь (92%) приходится на МНК – 4702 млн долл. [26, с. 71]. Реальным же отражением офшорной зависимости российской экономики является остающаяся высокая доля низконалоговых юрисдикций в привлеченных из-за рубежа и направленных за рубеж из России прямых иностранных инвестиций (ПИИ).

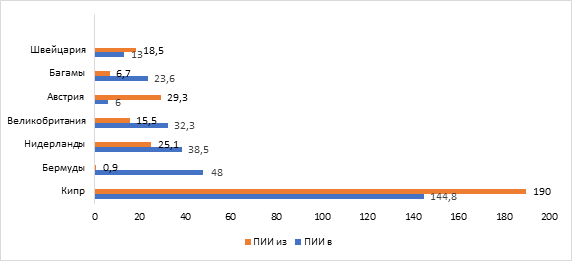

Офшорная зависимость. Офшорная зависимость российской экономики в основном формируется в виде значительной доли низконалоговых юрисдикций для прямых иностранных инвестиций, привлеченных из-за рубежа или направленных за рубеж из России. При этом на Кипр в 2020 г. приходилось более 50% таких ПИИ (рис. 1). Такая же ситуация в целом сохранилась и в 2021 г.

Рисунок 1. Накопленные ПИИ в России и из России по некоторым юрисдикциям

на 1 января 2021 г., млрд долл.

Источник: составлено автором по [2, 28].

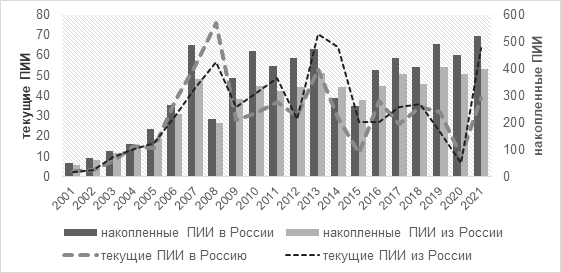

В целом же на представленные на рисунке 1 юрисдикции приходится 68,2% накопленных входящих и 75,0% накопленных исходящих ПИИ. Близость этих долей получилась потому, что офшоры и спарринг-офшоры использовались для «налоговой очистки» по пониженным ставкам капиталов и их возврату в российскую юрисдикцию в новом статусе – в виде кредитов или ПИИ (round tripping capital). Общий же объем зарубежных ПИИ России хотя и уменьшился с 407,3 млрд долл. в 2019 г. до 381,1 млрд долл. в 2020 г., но был выше объема зарубежных ПИИ в 2014 г. – 333,0 млрд долл. (рис. 2), а в 2021 г. снова стал расти – 399,3 млрд долл.

Рисунок 2. Динамика ПИИ из России и в Россию в 2001–2021 гг., млрд долл.

Источник: составлено автором по [2, 28].

Многие эксперты отмечают, что офшорные прямые инвестиции, поступающие в Россию, часто не связаны с хозяйственно-экономическими процессами [6] (Gurova, 2020). Неслучайно, по оценкам экспертов МВФ, Россия являлась страной-лидером в мире по привлечению денег российского происхождения от зарубежных «компаний-пустышек» – 57,9% (2017 г.) от общего объема входящих иностранных инвестиций, и занимала 5-е место по доле инвестиций в иностранные «фантомные корпорации» (50,9% в 2017 г.) [21].

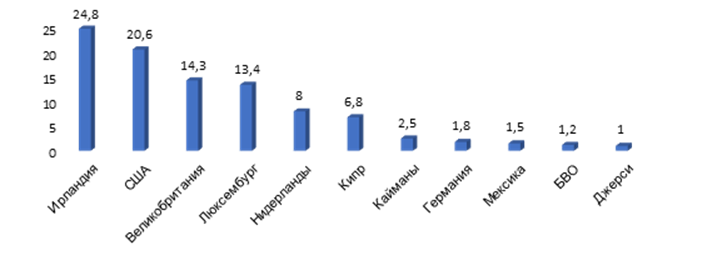

Офшорная зависимость проявляется и в структуре портфельных инвестиций российских инвесторов, накопленных за рубежом. На классические офшоры и связанные с ними спарринг-офшорные юрисдикции приходится более 60% этих портфельных инвестиций (рис. 3).

Рисунок 3. Накопленные за рубежом портфельные инвестиции из России,

на 1 октября 2021 г., млрд долл. [1]

Источник: составлено автором по [2].

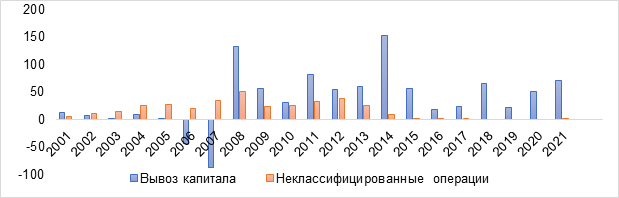

Если сравнить используемые Россией низконалоговые юрисдикции с рейтингом корпоративных налоговых гаваней TJN, о котором говорилось выше, то окажется, что главная «офшорная гавань» страны – Кипр – занимает в данном рейтинге только 14-е место, его опережают Бермуды, Нидерланды, Швейцария – соответственно с 3-го по 5-е места, Багамы – 12-е место и Великобритания – 13-е место [27]. Несмотря на определенные успехи в политике деофшоризации у России сохраняется высокий объем вывоза частных капиталов (рис. 4).

Рисунок 4. Чистый вывоз (+) /

ввоз (–) капитала и объем неклассифицированных (сомнительных [2]) операций у

России, млрд долл., на конец года

Рисунок 4. Чистый вывоз (+) /

ввоз (–) капитала и объем неклассифицированных (сомнительных [2]) операций у

России, млрд долл., на конец года

Источник: составлено автором по [2].

Отток капитала происходит по разным каналам: осуществление зарубежных прямых и портфельных инвестиций, вывод капитала на счета в зарубежные банки, приобретение иностранной недвижимости, покупка валюты, выплаты по кредитам и облигациям нерезидентам, выдача кредитов иностранным компаниям и т.д. При этом необходимо учитывать, что, во-первых, приведенные на рисунке данные касаются чистого оттока капитала, т.е. разницы между реальным экспортом капитала, который, естественно, больше, и его импортом. Во-вторых, существует вывоз капитала государственными институтами.

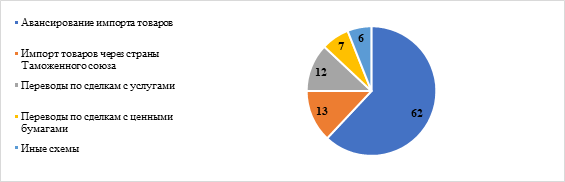

Чистый вывоз капитала из России частным сектором в 2021 г. вырос до 72 млрд долл. с 50,4 млрд долл. годом ранее. Это произошло в основном за счет приобретения иностранных активов прочими секторами, преимущественно в форме прямых инвестиций (30,7 млрд долл., или 42%) и через вложения в иностранные ценные бумаги резидентами (более 9 млрд долл., или 13%). Главной причиной роста ПИИ за рубеж, по оценке Банка России, стало реинвестирование доходов иностранных дочерних компаний, а также увеличение вложений в капитал связанных зарубежных корпораций. Чистый отток средств нерезидентов из ОФЗ и евробондов за тот же год составил 3,2 млрд долл. против притока 3,9 млрд долл. в 2020 г. [1].О структуре вывода денежных средств за рубеж косвенно можно судить по структуре неклассифицированных операций банковского сектора, где доминируют операции по финансированию импорта товаров (рис. 5), хотя их объем, по оценке Банка России, в последние 7 лет резко уменьшился и стал незначительным.

Рисунок 5. Структура вывоза денежных средств за рубеж (подозрительные операции)

в банковском секторе, 2021 г., %

Источник: составлено автором по [3].

Основные направления политики деофшоризации. За последние 10 лет Россия предприняла ряд серьезных шагов по деофшоризации своей экономики на национальном уровне и подписала несколько крупных международных соглашений. Важнейшим из них стало присоединение России к Плану BEPS, что повлекло за собой ряд стратегических изменений в политике деофшоризации. Среди них необходимо отметить начало автоматического обмена налоговой информацией и пересмотр СИДН, на основании которых строятся легальные схемы агрессивной минимизации налогообложения.

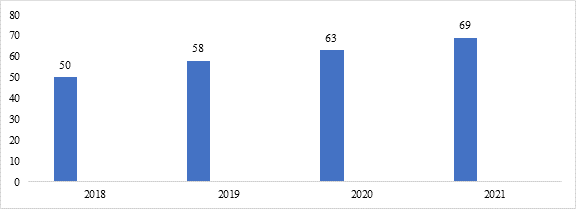

В 2018 г. Россия начала автоматический обмен финансовой информацией по единому стандарту CRS. Обмен в 2021 г. осуществлялся только с 65% всех участников, присоединившихся к международному соглашению AEOI Standard (рис. 6). Ряд юрисдикций (Великобритания, Мэн, Гернси, Джерси, Литва, Грузия, Таиланд) в 2019 г. отказались от обмена информацией с Россией.

Рисунок 6. Число стран, с которыми Россия обменивалась налоговой информацией,

на 26 февраля 2022 г.

Источник: составлено автором по [24] (Neef, Nicolaides, Chancel, Piketty, Zucman, 2022).

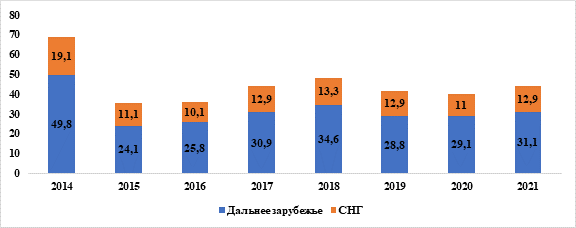

По информации, озвученной в январе 2021 г. на Гайдаровском форуме, россияне имели около 700 тыс. зарубежных счетов, на которых хранилось более 13 трлн руб. (свыше 175 млрд долл. по курсу на начало 2021 г.) [8]. Эта сумма касается только 70 юрисдикций, участвовавших в обмене финансовой информацией. В частности, не учитывались средства на счетах, в таких не участвовавших в обмене государствах как Великобритания и США, на которые приходится до 15% всех трансграничных переводов денежных средств в страны дальнего зарубежья, составивших на 2021 г. 31,1 млрд долл. (рис. 7).

Рисунок 7. Трансграничные переводы физических лиц (резидентов и нерезидентов)

из России, млрд долл.

Источник: составлено автором по [2].

Заметим также, что данные по денежным переводам существенно контрастируют с итогами компании по амнистии капитала 2018 г., когда было подано около 19 тыс. деклараций на общую сумму около 35 млрд евро. В нее вошли не только денежные средства в банках, но и имущество за рубежом [20].

По данным Всемирной базы неравенства (World Inequality Database), в 2021 г. в России насчитывалось около 20 тыс. человек (0,02% взрослого населения) с состоянием более 10 млн евро и около 50 тыс. человек (0,05% взрослого населения) с состоянием свыше 5 млн евро. От половины до двух третей активов этих лиц хранилось в офшорах [23].

Можно также отметить некоторые другие меры в российской политике деофшоризации, которые связаны как с общими трендами глобальной деофшоризации, так и со спецификой российских условий.

1. Внесение в Налоговый кодекс РФ серьезных новаций по трансфертному ценообразованию и усиление борьбы с фирмами-однодневками, активно используемыми для перевода теневых финансов за рубеж.

2. Введение в действие с 1 января 2015 г. законодательства о контролируемых иностранных компаниях (КИК) и контролирующих лицах.

3. Деофшоризация государственных закупок путем внесения в 2015 г. в закон о контрактной системе (ФЗ-44) запрета на участие в торгах зарегистрированных в офшорах компаний, а в 2021 г. – новых ограничений для участия «дочек» офшорных компаний;

4. Проведение амнистий капитала в 2015 г., 2018 г. и 2019 г.

5. Создание двух специальных административных районов (САР) для передислокации российского бизнеса из офшоров.

Так, за 2017–2019 гг. число зарегистрированных юридических лиц с признаками «однодневки» снизилось в 14 раз – с 1,5 млн до 120 тыс., а объем сомнительных операций с их участием сократился более чем в 5 раз – с 4,6 трлн руб. до 905 млрд руб. [15].

В 2020 г. начался пересмотр СИДН в соответствии с обязательствами России, присоединившейся к конвенции MLI, разработанной в рамках Плана BEPS. Были достигнуты договоренности о пересмотре таких соглашений с 34 странами (всего у России более 80 СИДН), из которых с 27 странами СИДН с 1 января 2021 г. изменились полностью автоматически, а еще с 7 странами СИДН изменились частично [12]. В «ручном режиме» были пересмотрены СИДН с такими важными для российской деофшоризации юрисдикциями как Кипр, Люксембург, Мальта. Основные изменения в новых СИДН связаны с отменой льгот по налогообложению дивидендов, ставки по которым составят 15%, в то время как прежде основная часть налогов (более 70%) выплачивалась по ставкам 5% и менее. Также с 0 до 20% повышались ставки по налогам на другие пассивные доходы (проценты по кредитам, роялти), переводимые из России зарубежным бенефициарам. Это должно привести к получению дополнительных налоговых доходов в российской юрисдикции.

Особо необходимо выделить САР, начавшие действовать с 2018 г. на острове Октябрьский в Калининградской области и о. Русский в Приморском крае. В САР предусмотрены серьезные налоговые и другие льготы, в ряде случаев превосходящие режимы классических офшорных юрисдикций. Не случайно, что САР стали называться «русскими офшорами» и рассматривались как альтернатива зарубежным.

Появление САР связано с особыми условиями деофшоризации в России, которые возникли с обострением геополитической ситуации в мире и санкционного давления Запада, напрямую затрагивающего российский зарубежный бизнес и экономическую безопасность страны. Нельзя сбрасывать со счета и изменения под давлением международного сообщества в политике самих офшорных юрисдикций. Например, с начала 2019 г. во многих из них заработали законы, которые обязывают компании вести реальную деятельность. Такие новации ввели Багамы, Бермуды, Британские Виргинские острова, Кайманы, острова Гернси, Джерси, Мэн, Маврикий, Сейшелы и некоторые другие юрисдикции.

В данной связи российское правительство стремилось обеспечить в САР особые условия для перерегистрации бизнеса в России, предложив модель редомициляции (переноса компании из одной юрисдикции в другую без необходимости закрывать ее).

В 2018–2020 гг. наблюдалось сравнительно медленное перемещение в САР принадлежавших россиянам зарубежных компаний, но в 2021 г. этот процесс ускорился. На 1 января 2022 г. в САР на о. Октябрьской уже была зарегистрирована 61 компания, а на о. Русский – 4 компании.

В то же время политика российской деофшоризации не всегда была последовательна, что связано как с внутренними, так и с внешними причинами. Внешние факторы сказались на процессе пересмотра СИДН, когда одна из важных для России транзитных юрисдикций – Нидерланды – отказалась от перезаключения такого соглашения, а действующее российско-нидерландское СИДН было денонсировано. По мнению нидерландской стороны, строгие требования по предоставлению преференций по налоговому соглашению, выдвинутые Россией, негативно отразилось бы на нидерландских компаниях [10]. Власти Кипра первоначально также отказались от нового СИДН, но быстро изменили свою позицию, поняв, что плюсы перевешивают минусы подобного решения.

Не менее важно и то, что сами пересмотренные СИДН имеют ряд исключений, которые не позволяют в полной мере реализовать задачу переноса центра тяжести налогообложения в российскую юрисдикцию. Так, сохраняются ставки 0 и 5% для страховых компаний и пенсионных фондов, а также компаний, акции которых торгуются на бирже, то есть крупного бизнеса. Это существенно сокращает экономический эффект от пересмотра СИДН.

Внутренние факторы обусловлены противоречием между интересами общества и добросовестных налогоплательщиков, с одной стороны, и интересами компаний и граждан, использующих легальные и нелегальные способы полного или частичного ухода от налогов, с другой. Данное объективное противоречие существует во всех странах, но власти каждой страны по-разному реагируют на него.

Это касается, например, принятого в мае 2018 г. закона, отменившего ранее введенный запрет на участие в приватизации государственного и муниципального имущества юридических лиц, подконтрольных офшорам [18]. В список стратегических предприятий, которым оказывалась помощь в связи с экономической рецессией 2020 г., также были включены некоторые компании, фактически принадлежавшие офшорам.

Вызывают вопросы новации принятого в ноябре 2020 г. ФЗ–368 о введении фиксированного налога в размере примерно 5 млн руб. Уплатив подобный налог, собственники крупных КИК, прибыль которых превышает определенный уровень (38,46 млн руб. за 2020 г. и 34,0 млн руб., начиная с 2021 г. с учетом повышения налоговой ставки на крупные доходы физических лиц с 13% до 15%), освобождались от необходимости предоставлять отчетность в ФНС и существенно сократили свои налоговые платежи. Например, В. Лисин в 2020 г. выплатил 1 млрд руб. налогов с прибыли от зарубежных компаний, а по новому закону должен был бы заплатить в 200 раз меньше [19] (Kheyfets, 2018). Всего в 2019 г. КИК задекларировали 557 предпринимателей, с которых было собрано около 4 млрд руб. налога. В 2020 г. более 260 человек из числа владельцев КИК выбрали новый режим с фиксированным налогом, то есть должны выплатить 1,3 млрд руб. [13]. Неплохая экономия для владельцев КИК (налоги с менее крупных КИК, кому не выгодно платить фиксированный налог, будут не существенны).

Данный закон не только ведет к налоговым потерям и снижает прозрачность офшорных схем (одна из важнейших целей закона о КИК), но потенциально может стимулировать вывоз капитала из России, так как позволяет не создавать дополнительно сложных и дорогостоящих схем ухода от налогов.

Особо необходимо сказать о моральной и репутационной составляющей процесса деофшоризации, которая наряду с внешним и внутренним контуром принятия решений является третьей важнейшей движущей силой антиофшорной политики [3]. Значение моральных и репутационных факторов значительно возросло в современном мире, в котором усилилось недовольство растущим социальным неравенством и налоговой несправедливостью. Неслучайно, что к ответственности за агрессивный уход от налогов в ЕС стали привлекать даже консультантов, участвующих в разработке подобных схем и не сообщивших об этом фискальным органам.

В России, как и в большинстве государств мира, использование офшоров для ухода от налогов осуждается на государственном и обывательском уровнях. Однако в России такая практика часто считается мелким проступком, не заслуживающим серьезного наказания. За рубежом попадание в «офшорные списки» ведет, как правило, к серьезным репутационным потерям, прекращению политической карьеры и нередко заканчивается возбуждением уголовных дел. В России во многих случаях «засвечивание» офшорных счетов бывших чиновников или менеджеров системных госкомпаний, доходы которых были прямо или косвенно связаны с госденьгами, заканчивается неубедительными объяснениями о формальной законности такого способа минимизации налогов и сокрытия своих богатств.

Новая реальность. После 24 февраля 2022 г. российская экономика из-за западных санкций оказалась в невиданной после Второй мировой войны изоляции от глобальных финансовых и торговых потоков. Для обеспечения экономической безопасности Россия была вынуждена принять свои контрмеры против масштабных западных санкций и возвести крепкие преграды, защищающие свою суверенную экономику.

С точки зрения решения задач деофшоризации такую ситуацию можно условно рассматривать как условный «идеальный эксперимент». Термином «идеальный эксперимент» в экспериментальной психологии и некоторых естественных науках обозначается проведение всех экспериментальных воздействий одновременно и неизменность их характеристик во времени. В данном случае меры антиофшорного характера были приняты как на внешнем, так и на внутреннем контуре управления, но не одним, а разными «экспериментаторами» («коллективный Запад» и Россия), их действия были разноплановыми и не контролируемыми в целом ни одним из «экспериментаторов». В то же время для совершенствования стратегии деофшоризации такой ситуативный идеальный эксперимент представляет определенный интерес.

Важно и то, что в этот период усилился вектор морального осуждения использования офшоров для вывоза капиталов, что в общественном сознании все чаще стало рассматриваться как предательство интересов страны. То есть третий компонент, необходимый для эффективной деофшоризации.

На внешнем контуре можно назвать такие действия «коллективного Запада», как:

- санкции против крупнейших российских банков (на 1 апреля 2022 г. – 11 российских банков, на которые приходится более 80% банковских активов России);

- отключение от SWIFT нескольких крупных банков;

- уход из России Visa и Mastercard;

- торговая блокада;

- заморозка счетов и ограничения по максимальной сумме на банковских счетах российских резидентов;

- блокировка банковских счетов и арест недвижимости и других зарубежных активов российских резидентов, попавших под санкции.

При этом набор санкций на внешнем контуре расширяется, а их многообразие усиливается. Принципиальным моментом может стать принятие в США закона, разрешающего конфисковать, продавать и направлять Украине арестованные активы стоимостью более 2 млн долл., связанные с российскими резидентами. Еще в марте 2022 г. в США была создана многосторонняя рабочая группа для поиска и ареста активов российских элит. В ней также участвуют Австралия, Канада, Европейская комиссия, Германия, Италия, Франция, Япония и Великобритания [11] (Koterev, 2022). Следует иметь в виду и риски так называемых вторичных санкций, которые усиливают ограничения для российских торговых и финансовых операций с заграничными партнерами.

На внутреннем контуре можно назвать такие контрмеры, России как:

- запрет на зачисление резидентами иностранной валюты на свои счета и вклады, открытые в расположенных за пределами России банках и других финансовых организациях;

- мораторий на вывод дивидендов и процентов по облигациям российских эмитентов иностранным физическим и юридическим лицам;

- запрет на осуществление валютных операций, связанных с предоставлением резидентами в пользу нерезидентов иностранной валюты по договорам займа (запрет на кредитование офшоров);

- обязательная продажа 80% валютной выручки экспортерами;

- запрет или жесткое ограничение переводов валюты за рубеж, ограничения на снятие наличной валюты в банках частными лицами;

- запрет на продажу ценных бумаг иностранными резидентами и вывод ими средств из России;

- запрет российским резидентам трансграничных переводов через иностранные платежные системы без открытия банковского счета в России;

- право ЦБ определять суммы операций, в пределах которых может осуществляться предварительная оплата или авансовый платеж резидентами в пользу иностранных юридических и физических лиц, не являющихся резидентами, по контрактам, перечень видов которых определяется советом директоров ЦБ, и некоторые другие.

Внутренние ограничения также не остаются неизменными, но здесь наряду с новыми запретами появляются и некоторые послабления. К ним, например, относится разрешение о переводе с 1 апреля 2022 г. на собственные валютные счета или другому физическому лицу до 10 тыс. долл. в месяц для текущих нужд. Но это можно сделать, если валютные средства не хранятся в банках, попавших под санкции.

Нельзя не сказать и о мерах по деофшоризации стимулирующего характера. К ним относится начавшаяся с 14 марта 2022 г. новая амнистия капиталов. В отличие от предыдущих амнистий она, во-первых, происходит в условиях замораживания счетов и ареста собственности в ряде зарубежных стран, а также запрета на оказание консультационных и секретарских услуг по трастам и договорам доверительного управления.

Во-вторых, эта амнистия носит более широкий характер, так как распространяется на многие виды имущества – деньги, транспортные средства, финансовые активы, включая свопы, фьючерсы, деривативы и другие производные финансовые инструменты. В налоговое законодательство России ведено такое понятие, как безналоговое получение бенефициаром имущества от КИК, упрощающее получение права на амнистию физическими лицами. В рамках данной амнистии также отменили ограничения по редомициляции компаний в САР, что облегчит их передислокацию в российскую юрисдикцию. Не случайно, что за первый квартал 2022 г. число участников САР на о. Октябрьский увеличилось до 75 (74 компании и 1 инвестиционный фонд), т.е. на 23%.

Однако в целом для оттока капиталов из России сохраняются весомые причины. Если раньше главной из них были ухудшающийся инвестиционный климат и отсутствие объектов для эффективного приложения капитала, то теперь основная причина – современное геополитическое и геоэкономическое положение России, с которым связана высокая степень неопределенности ее экономической политики.

Несмотря на воздвигнутый «железный купол» для оттока капитала, в нем находятся разные прорехи. За первый квартал 2022 г. чистый вывоз капитала составил рекордные 64,2 млрд долл., тогда как в январе он был еще 12,8 млрд долл. По среднесрочному прогнозу Банка России, отток капитала из России в 2022 г. усилится и составит 151 млрд долл., но в дальнейшем будет сокращаться – до 69 млрд долл. в 2023 г. и 24 млрд долл. в 2024 г. (предыдущий прогноз был 55 млрд долл.) [7].

Если не брать во внимание официальные каналы, связанные с уходом иностранных инвесторов и продажей ими российских активов, одной из таких лазеек является использование криптовалют, которые приобретают все большую популярность в мире.

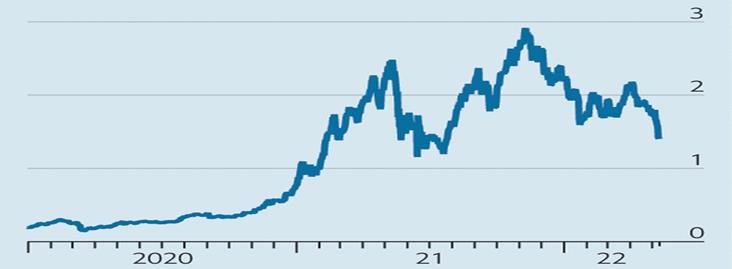

При трансграничных расчетах и движении капитала криптовалюты, основанные на использовании технологий блокчейна, позволяют не прибегать к услугам банков, а также классических платежных систем и других финансовых посредников, что снижает стоимость трансакций и обеспечивают им известную анонимность. На начало 2022 г. в мире насчитывалось уже 295 млн владельцев криптовалют из более чем 200 стран. За 2017–2021 гг. рынок криптовалют вырос в 147 раз (с 15 млрд долл. до 2200 млрд долл.) [22], хотя на этом рынке были серьезные колебания, продолжившиеся резким падением котировок в первой половине 2022 г. (рис. 8).

Рисунок 8. Динамика глобального рынка криптовалют, трлн долл.

Источник: [25].

Не случайно, что ОЭСР собирается включить обязательный обмен информацией по обороту криптоактивов в систему автоматизированного обмена налоговой информацией в странах «большой двадцатки» в 2023 г. [16].

Спрос россиян на криптовалюты в начале 2022 г. стремительно вырос (в три-пять раз на разных площадках). Наибольшим спросом пользовались стейблкоины [4], прежде всего Tether (криптовалюта, привязанная к курсу доллара в соотношении 1:1). Объемы торгов стейблкоинами в конце февраля 2022 г. за рубли подскочили до десятимесячного максимума. Об использовании криптовалюты свидетельствуют, например, запросы от швейцарских брокеров, которые хотели по поручению российских клиентов избавиться от криптовалюты в размере не меньше 2 млрд долл. Один из клиентов попросил помощь в продаже 125 тыс. биткоинов (около 6 млрд долл.), чтобы вывести деньги в Австралию [15].

Новой «меккой» для криптовалюты «российского происхождения» могут стать ОАЭ. Вообще эта юрисдикция с благоприятным инвестиционным климатом и налоговым режимом стала в 2022 г. самым привлекательным местом для российских инвесторов, пытающихся сохранить свои активы и вернуть к ним доступ. Резко возрос и спрос россиян на недвижимость в ОАЭ.

Хотя на Западе принимаются различные ограничения по использованию цифровых валют россиянами [5], этот канал утечки капиталов будет востребован для вывода денег из России. По данным Правительства РФ, на начало апреля 2022 г. криптовалютными кошельками владели более 10 млн российских граждан, на этих счетах находится примерно 10 трлн руб. (порядка 125 млрд долл.) в криптовалюте [5]. По состоянию на январь 2022 г., агентство Bloomberg давало более высокие оценки российских криптоактивов. Они были получены на основании анализа IP-адресов пользователей крупнейших криптобирж – 16,5 трлн руб., или 214 млрд долл. (около 10% мирового рынка). Это в 6 раз больше, чем вложения россиян в акции отечественных компаний (2,6 трлн руб.), а также сопоставимо с 60% рублевых вкладов физических лиц в банках (27,8 трлн руб. на 1 января 2022 г.) [17].

Механизмы торговли цифровыми активами постоянно совершенствуются, позволяя обходить ограничительные санкции. Есть, например, способ использования так называемых «холодных кошельков» (локальных хранилищ с приватными ключами, не имеющих постоянного подключения к интернету), который затрудняет идентификацию попавших под санкции владельцев криптовалюты. Существует и много небольших площадок по торговле криптовалютой, на которые не распространяются санкционные ограничения.

Есть и другие каналы утечки капитала, в том числе из стран, которые не вводили антироссийских санкций. В частности, может возрасти транзитная роль юрисдикций зарубежных государств ЕАЭС и СНГ. Россиянам стали предлагать оформить карты Visa и Mastercard и открыть счета, в том числе дистанционно, банки из Узбекистана, Грузии, Киргизии, Казахстана, Армении, Беларуси. Появились и «карточные» туристические туры, которые предполагали очное присутствие в банках для открытия счета и получения платежных карт. Так, с 24 февраля по 8 апреля 2022 г. в банках Казахстана почти 12 тыс. граждан России и Белоруссии открыли текущие или карточные счета. Однако в мае ряд счетов были заблокированы в связи с угрозой вторичных санкций [14].

Еще одним каналом вывоза капиталов может стать использование китайской платежной системы UnionPay, однако ее мощностей пока недостаточно для проявляющих интерес к ее картам россиян. Кроме того, есть опасения по поводу западного давления на карточки UnionPay, выпущенных российскими банками, которое может повлиять на возможности их использования за рубежом.

Наблюдается также рост запросов российских граждан на получение иностранных паспортов, что может снять ограничения для некоторых финансовых операций.

В данной связи встает вопрос, а насколько заинтересована сама Россия в существовании подобных каналов вывоза капитала. Ответ здесь не будет однозначным, но выработка адекватной новой реальности стратегии по обороту цифровых валют и развитию национальной платежной системы в целом стала весьма актуальной.

Существуют различные оценки роли вывоза капитала для развития страны. Наряду с резко негативными суждениями, есть мнения, что отток финансовых средств может свидетельствовать о благоприятной конъюнктуре для инвестиций на зарубежных рынках и росте экспортных доходов. Только учет таких позитивных факторов, а также конкретной макроэкономической ситуации позволяет дать объективную экономическую оценку вывоза капитала.

Сохранение существенного притока валюты от экспорта, с одной стороны, и снижение импорта, западные санкции, финансовые и торговые контрсанкции России, ограничивающие использование валюты, с другой, стали главными причинами укрепления рубля. Такую уникальную ситуацию можно назвать «синдромом финансовой изоляции», который отличается от так называемой «голландской болезни», связанной только с увеличением экспортных доходов сырьевого сектора, но сходен по своим экономическим последствиям, и также ведет к укреплению национальной валюты. Это помимо трудностей со сбалансированием бюджета снижает конкурентоспособность продукции обрабатывающей промышленности, ограничивая и без того сузившиеся возможности структурно-технологической модернизации экономики.

Не случайно, что Банк России в конце апреля 2022 г. выступил с предложениями ослабить валютный контроль, обнулив для экспортеров несырьевой и неэнергетической продукции норму обязательной продажи валюты, а для сырьевых экспортеров – снизив ее с 80% до 50%, и отменив вообще обязательную продажу валюты, если она поступила из дружественных стран [9]. Также был увеличен максимальный объем перевода валютных средств на свои зарубежные счета для российских резидентов и нерезидентов из дружественных стран с 10 тыс. долл. до 50 тыс. долл. в течение календарного месяца [4]. На российских биржевых площадках постепенно снимаются ограничения для российских инвесторов на покупку ряда иностранных валют и операции с некоторыми иностранными ценными бумагами.

Заключение

Таким образом, условия новой реальности будут меняться в зависимости от конкретной геополитической и геоэкономической ситуации в мире. В этом плане очень сложно прогнозировать, как долго будет длиться данный экстраординарный период развития России, и станет ли он надолго новой реальностью для российской экономики. Хотя в настоящее время, когда чрезвычайно высок уровень неопределенности, ожидать в ближайшей перспективе возвращения к прежней реальности представляется маловероятным.

[1] В связи с прекращением публикации данных о страновой направленности инвестиций приводятся доступные на май 2022 г. данные за 3 квартала 2021 г.

[2] С 2019 г. Банк России в статистике платежного баланса вместо термина «сомнительные операции» стал использовать термин «неклассифицированные операции». В 2022 г. стал использоваться также термин «подозрительные операции».

[3] Это можно назвать риском недобросовестного поведения, которое обозначается термином moral hazard, однако применительно к политике деофшоризации данное понятие затрагивает более широкий спектр морально-этических проблем и общественных интересов.

[4] Цифровые валюты, курс которых привязан к фиатным валютам или материальным активам.

[5] Так, некоторые крупные криптовалютные платформы и сервисы ввели ограничения по торговле в отношении россиян, разработаны программы отслеживания владельцев криптовалют, а ЕС ввел ограничения для криптокошельков россиян (не более 10 тыс. евро) и запретил консультантам оказывать гражданам России услуги по управлению криптоактивами.

Источники:

2. Статистика внешнего сектора. Банк России. [Электронный ресурс]. URL: https://cbr.ru/statistics/macro_itm/svs/= (дата обращения: 05.05.2022).

3. Структура подозрительных операций и секторы экономики, формировавшие спрос на теневые финансовые услуги. Банк России. [Электронный ресурс]. URL: https://cbr.ru/today/resist/resist_sub/2021 (дата обращения: 05.05.2022).

4. Установлены новые пороги на переводы средств за рубеж для физических лиц. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/press/event/?id=12878 (дата обращения: 05.05.2022).

5. Мишустин оценил объем средств на криптокошельках граждан РФ в 10 трлн рублей. Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/finance/news/2022/04/07/917128-mishustin-otsenil-obem-sredstv-na-kriptokoshelkah (дата обращения: 05.05.2022).

6. Гурова И.П. Офшорные инвестиции в российской экономике // Проблемы прогнозирования. – 2020. – № 4(181). – c. 122-132.

7. Дульнева М. Центробанк вдвое повысил прогноз оттока капитала из России в этом году // Forbes. - 2022

8. У россиян оказалось 700 тысяч счетов за рубежом на 13 трлн рублей. Интерфакс. [Электронный ресурс]. URL: https://www.interfax.ru/russia/745175 (дата обращения: 05.05.2022).

9. ЦБ предложил снизить до 50% продажу валютной выручки для сырьевых экспортеров. Интерфакс. [Электронный ресурс]. URL: http://www.interfax.ru/business/838741 (дата обращения: 05.05.2022).

10. Кокорева М., Милюкова Я. Бизнес не добился смягчения эффекта от разрыва налогового соглашения с Нидерландами // Forbes. - 2021

11. Котерев Р. В США разрешили направлять на поддержку Украины российские активы // РБК, 26 апреля 2022

12. Маврина Л. Минфин договорился о пересмотре налоговых соглашений с 34 странами // Ведомости. - 2021

13. Мингазов С. Предложением Путина о налоге в 5 млн рублей воспользовались 260 владельцев зарубежных активов // Forbes. - 2021

14. Мингазов С. Россияне в разы чаще стали использовать криптовалюту для переводов за границу // Forbes. - 2022

15. На счетах казахстанских «дочек» банков России заблокировали миллионы долларов. Lenta.ru. [Электронный ресурс]. URL: https://lenta.ru/news/2022/05/23/kz/?utm_source=24smi_rec&utm_medium=exchange&utm_term=19681&utm_content=4161970_e_3&utm_campaign=28205&es=24smi_rec (дата обращения: 05.05.2022).

16. Директор Росфинмониторинга рассказал сенаторам о реализации концепции развития национальной системы противодействия отмыванию доходов. Росфинмониторинг. [Электронный ресурс]. URL: https://www.fedsfm.ru/releases/4270 (дата обращения: 05.05.2022).

17. Сапожков О., Бутрин Д. Криптофлоту предлагают законную гавань // Коммерсант. - 2022

18. У россиян нашли криптовалюту на 16 триллионов рублей. Финанс. [Электронный ресурс]. URL: https://www.finanz.ru/novosti/valyuty/u-rossiyan-nashli-kriptovalyutu-na-16-trillionov-rubley-1031149958 (дата обращения: 05.05.2022).

19. Хейфец Б.А. Политика деофшоризации российских активов. / Внешнеэкономическая политика России в условиях глобальных вызовов. - М.: Курс, 2018.

20. Шохина Е. «Вмененка» для олигархов // Ведомости. - 2020

21. Ястребова С. Бизнесмены амнистировали активы на 35 млрд евро//Ведомости. - 2019

22. Damgaard J., Elkjaer T., Johannesen N. What Is Real and What Is Not in the Global FDI Network? // IMF Working Paper. - 2019. - N 19/274

23. Crazy for crypto but allergic to risk?. McKinsey&Company. [Электронный ресурс]. URL: https://www.mckinsey.com/featured-insights/coronavirus-leading-through-the-crisis/charting-the-path-to-the-next-normal/crazy-for-crypto-but-allergic-to-risk (дата обращения: 05.05.2022).

24. Neef T., Nicolaides P., Chancel L., Piketty T., Zucman G. Effective sanctions against oligarchs and the role of a European Asset Registry. Taxobservatory.eu. [Электронный ресурс]. URL: https://www.taxobservatory.eu/wp- сontent/uploads/2022/05/Note_Effecttive-sanctions-against-oligarcs-and-the-role-of-a-European-asset-Registry_EU-Tax_-WIL_March-2022.pdf (дата обращения: 05.05.2022).

25. Exchanges of information under the AEOI Standard*. Oecd. [Электронный ресурс]. URL: https://www.oecd.org/tax/automatic-exchange/commitment-and-monitoring-process (дата обращения: 05.05.2022).

26. The crypto infrastructure cracks. The Economist. [Электронный ресурс]. URL: https://www.economist.com/finance-and-economics/2022/05/12/the-crypto-infrastructure-cracks?utm_content=article-link (дата обращения: 05.05.2022).

27. TJN. The State of /Tax Justice 2020: Tax Justice in the time of COVID-19. November. - 2020

28. Corporate Tax Haven Index – 2021 Results. Tjn. [Электронный ресурс]. URL: https://cthi.taxjustice.net/en (дата обращения: 05.05.2022).

29. Corporate Tax Haven Index – 2021 Results. Tjn. [Электронный ресурс]. URL: https://cthi.taxjustice.net/en (дата обращения: 05.05.2022).

Подробнее об авторе:

Хейфец Борис Аронович Россия, Москва

Россия, Москва

доктор экономических наук, главный научный сотрудник

профессор

Институт экономики РАН

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0002-6009-434X

Страница обновлена: 02.05.2024 в 23:10:09