Предпосылки расширения зеленого финансирования и ESG-практики в российском банковском секторе

Дудин М.Н.1, Шкодинский С.В.1,2, Кушнир А.М.1,3

1 Институт проблем рынка Российской академии наук, Россия, Москва

2 Федеральное государственное бюджетное учреждение «Научно-исследовательский финансовый институт» Министерства финансов Российской Федерации, Россия, Москва

3 Российский государственный университет им. А.Н. Косыгина (Технологии. Дизайн. Искусство), Россия, Москва

Скачать PDF | Загрузок: 5 | Цитирований: 4

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 4 (Апрель 2022)

Цитировать:

Дудин М.Н., Шкодинский С.В., Кушнир А.М. Предпосылки расширения зеленого финансирования и ESG-практики в российском банковском секторе // Экономика, предпринимательство и право. – 2022. – Том 12. – № 4. – С. 1301-1322. – doi: 10.18334/epp.12.4.114551.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48399298

Цитирований: 4 по состоянию на 07.12.2023

Аннотация:

Актуальность темы исследования обусловлена включением в стратегическую повестку большинства банков элементов ESG-методологии ответственного корпоративного поведения. Цель статьи – комплексное исследование предпосылок расширения зеленого финансирования и ESG-практики в российском банковском секторе. Методология исследования базируется на сочетании системного и комплексного подходов, а также применении таких методов, как анализ, синтез, сравнение, обобщение. В ходе исследования авторами обобщены различные подходы к понятию «зеленые финансы» в отечественном и зарубежном научном и деловом обороте; представлена компаративная характеристика формирования и реализации ESG-стратегии зеленых финансов в банках РФ и мира; систематизированы данные по состоянию мирового и российского рынка зеленого финансирования; раскрыты основные параметры реализации ESG-стратегий российскими банками; предложены перспективные решения проблем развития рынка банковского зеленого финансирования с учетом лучших практик и мирового опыта

Ключевые слова: ESG-стратегии, зеленые финансы, банковская сфера

Финансирование:

статья подготовлена в рамках государственного задания ИПР РАН, тема НИР «Институциональная трансформация экономической безопасности при решении социально-экономических проблем устойчивого развития национального хозяйства России»

JEL-классификация: F64, O44, Q53, Q57

Введение

История вовлечения банков в решение вопросов устойчивого развития носит, с одной стороны, короткий по меркам экономической истории, а с другой – яркий и неоднозначный характер. Это объясняется стратегической целью функционирования банковского института – обеспечение стабильного оборота финансовых ресурсов в социально-экономической системе и наращивание финансового капитала. Именно последний компонент обусловил интерес рынка и государственных регуляторов к возможности привлечения капитала банков к финансированию так называемых зеленых проектов, направленных на решение локальных или глобальных экологических проблем человечества.

Сегодня в стратегической повестке все большего числа банков можно найти различные элементы ESG-методологии ответственного корпоративного поведения, реализуемого как в форме соответствующей социальной политики (ориентация на персонал банка и его клиентов) и портфеля зеленых инвестиций – группы проектов, носящих преимущественно социально ориентированный или инфраструктурный характер. Этим и обусловлена актуальность темы настоящей статьи.

Цель статьи – комплексное исследование предпосылок расширения зеленого финансирования и ESG-практик в российском банковском секторе. Основные исследовательские задачи: обобщение научного и практического интереса к ESG-инструментам развития банковского бизнеса; проведение количественного анализа объемов и структуры зеленого финансирования и качественного анализа применяемых инструментов в отношении внутренних и внешних целевых групп; обобщение ключевых проблем реализации банками ESG-стратегий и обоснование предложений по их разрешению на среднесрочном временном горизонте.

Методология исследования базируется на сочетании системного и комплексного подходов, а также применении таких методов, как анализ, синтез, сравнение, обобщение и статистическая обработка информации.

Обзор литературы и исследований

Генезис вопроса развития практик ESG-финансирования социально значимых и экологических проектов восходит к концу XX века, когда глобальные экологические проблемы человечества вошли в повестку устойчивого развития. Так, первое упоминание термина «зеленые финансы» восходит к докладу английских экономистов Д. Пирса, Э. Барбьера и Э. Маркандии в 1989 г., в котором были озвучены концептуальные основы новой модели устройства социально-экономических взаимодействий человека, бизнеса и природы, базирующейся на ответственном поведении всех участников и, прежде всего, бизнеса [10].

Дальнейшее развитие концепции «зеленых финансов» приобрело дуализм: представители научно-исследовательских кругов сконцентрировались на изучении вопросов оценки влияния ответственного поведения бизнеса на устойчивое развитие рынков его присутствия и экономики страны в целом; представители бизнеса и государственных регуляторов – на применении концепции «зеленых финансов» для приобретения рыночной власти и лоббирования собственных интересов [4–6, 9] (Vostrikova, Meshkova, 2020; Emelyanova, Svadkovskiy, 2020; Bukhari, Hashim, Amran, 2020; Bătae, Dragomir, Feleagă, 2020). В подкрепление аргумента о дуализме понимания сущности зеленых финансов рассмотрим основные мнения ученых и специалистов-практиков в части определения указанного понятия (табл. 1).

Таблица 1

Определение понятия «зеленые финансы» в отечественном и зарубежном научном и деловом обороте

|

Автор (-ы), документ

|

Определение понятия

| |

|

I. Деловой оборот

| ||

|

1.

Программы действий по охране окружающей среды для Центральной и Восточной

Европы (СРГ ПДООС) ОЭСР

|

Механизм организации финансового рынка с

выделением в его составе сегмента инструментов инвестирования в экологические

проекты и программы устойчивого

развития [11]

| |

|

2. Рабочая группа по изучению процессов

«зеленого» финансирования (G20 Green Finance Study Group)

|

Зеленое финансирование – особая

разновидность финансовых отношений, при котором коммерческие организации

участвуют в финансировании социально- и экологически значимых проектов и программ [12]

| |

|

3. Экспертная комиссия Всемирного банка

|

Группа финансовых отношений, при котором

частные и государственные компании инвестируют в проекты снижения влияния от

своей экономической

деятельности на общество и окружающую среду (климат) [13]

| |

|

4. Программа ООН по окружающей

среде (UNEP)

|

Зеленые инвестиции – финансовые продукты

и сервисы, направленные на ресурсное обеспечение проектов и программ для

решения актуальных социальных и экологических проблем [14]

| |

|

5. Постановление Комиссии ЕС «О

создании основ содействия устойчивым инвестициям и внесении изменений в

законодательство»

|

Зеленое финансирование – разновидность

финансирования проектов и программ, которая учитывает долгосрочные

экологические и социальные

эффекты для расширенного круга стейкхолдеров [15]

| |

|

6. Экспертный совет

по рынку долгосрочных инвестиций при Банке России |

Вложения в экологически чистые и

ресурсосберегающие технологии

[16]

| |

|

II. Научный оборот

| ||

|

1. Л.П. Харченко [1, с. 418] (Kharchenko, 2021, р. 418)

|

Зеленое финансирование – механизм

усиления рыночного влияния бизнеса через вложение капитала в проекты,

направленные на решение актуальных экологических проблем

| |

|

2. А.В. Долганов, Н.А. Долганов [2, с. 316] (Dolganov, Dolganova, 2021, р. 316)

|

Зеленые инвестиции – форма

финансирования проектов и программ коммерческими организациями для получения

новых конкурентных преимуществ

| |

|

3. В.Д. Смирнов [3, с. 88–89] (Smirnov, 2021, р. 88–89)

|

Новая ступень эволюции устройства

финансовых отношений, при котором бизнес осознанно подходит к вопросу

компенсации собственного влияния на окружающую среду и общество

| |

|

4. А. Колтон и др. [7] (Coleton, Font

Brucar, Gutierrez, Le Tennier, Moor, 2020)

|

Продукты и процессы, направленные на

экологизацию поведения бизнеса и поощрения корпоративной ответственности

перед стейкхолдерами

| |

|

5. А. Буаллай [8, с. 434] (Buallay, 2020, р.

434)

|

Зеленые инвестиции – группа инструментов

для реализации проектов, соответствующих требованиям корпоративной и

социальной ответственности, для решения острых экологических проблем

| |

Как следует из приведенных в таблице 1 основных точек зрения, в законодательной группе зеленые финансы определяются как механизм компенсации влияния деловой активности бизнеса на окружающую среду и общество. В научной группе понятие раскрывается как участие любого бизнеса, независимо от размера и вида деятельности, в решении актуальных экологических и социальных проблем.

Результаты

Основываясь на установленных различиях в трактовке понятия «зеленые финансы», был проведен компаративный анализ мотивации, целей, механизма и форм их реализации в банковской сфере в виде ESG-стратегии в РФ и за рубежом (табл. 2).

Таблица 2

Компаративная характеристика формирования и реализации ESG-стратегии зеленых финансов в банках РФ и мира

|

Критерии сравнения

|

Российские банки

|

Иностранные банки

|

|

1. Источники

мотивации к реализации ESG-стратегии зеленых финансов

|

- административное давление

государственных регуляторов на экологизацию «грязных отраслей»;

- дефицит государственного бюджета в части финансировании природоохранных мероприятий; - наличие налоговых преференций для зеленых проектов; - необходимость соблюдения международных норм в части снижения влияния на изменение климата [17] |

- выделение нового сегмента финансового

рынка для котировки акций бизнеса ESG-рэнкинга (США);

- дефицит долгосрочного капитала для финансирования инфраструктурных и экологических проектов (США, ЕС); - привлечение гражданским обществом внимания к проблемам экологии (ЕС); - ужесточение экологических стандартов международной торговли (Великобритания, ЕС); - необходимость соблюдения международных норм и конвенций, давление санкций (Китай) |

|

2.

Механизм реализации ESG-стратегии банков

|

Российские банки преимущественно

участвуют в зеленых проектах в рамках государственных программ через

предоставление долгосрочных кредитов, реже – выкупа зеленых облигаций под

гарантию Правительства или иное обеспечение. Особое место в этих процессах занимает

ВЭБ.РФ [18]

|

- зеленое финансирование происходит в

рамках отраслевых финансово-промышленных групп или эмиссии экологических

облигаций с открытым правом покупки (США, Великобритания);

- зеленое финансирование распределяется государственным регулятором среди доверенных государственных банков или созданных фондов под управлением частных банков (ЕС); - зеленое финансирование выделяется единым банковским институтом устойчивого развития на конкурсной основе (Народный банк Китая) [19] |

|

3.

Бизнес-модели ESG-финансирования

|

Банки в основном применяют инструменты

традиционного заемного финансирования инвестиций:

- MBI (Management-Buy-In – покупка доли в компании в обмен на заемный капитал), - MBO (Management-Buy-Out – финансирование проекта с последующей продажей доли в компании/проекте); - LBO (Leveraged Buy-Out) – выкуп по окончанию финансирования прав на управление проектом и (или) бизнесом; Реже: - проектное финансирование; -мезонинное финансирование [20] |

В мировой практике в настоящее время

наиболее распространенными бизнес-моделями ESG-финансирования

считаются:

- ограниченные партнерства (Limited Partners) – банки создают специальные целевые ESG-фонды под собственным управлением (США, Великобритания); - генеральное партнерство (General Partners) – банки создают по поручению государственного регулятора специальный целевой фонд ESG-финансирования, который находится в ведении куратора проекта (ЕС); - биржевая модель (stock-exchange) – на фондовом рынке создается специальный сегмент для котировки «зеленых» ценных бумаг (США, Великобритания, ЕС); - портфельная модель (portfolio model) – банк или консорциум банков создает независимый фонд коллективных ESG-инвестиций, формирующихся за счет взносов от бизнеса, и управляющийся советом управляющих партнеров (США, Китай) |

|

4.

Цели осуществления ESG-финан-сирования

|

- финансовое обеспечение государственных

экологических проектов и программ устойчивого развития;

- наращивание кредитного портфеля за счет высококлассных кредитов и облигаций; - повышение инвестиционного рейтинга банков в международных рэнкингах [21–23] (Urazova, 2020; Semenova, Eremina, Skvortsova, 2020) |

- повышение конкурентных позиций банков

на международном рынке капитала (США);

- получение преференций от государственных регуляторов (Великобритания, США); - укрепление ресурсной базы банков за счет управления ESG-фондами, созданными за счет бюджета (ЕС); - получение доступа к финансированию государственных программ устойчивого развития (Китай) |

Указанные отличия не являются исчерпывающими, но именно они несут в себе определяющее влияние на политику банков в части предоставления ESG-финансирования, а также выбора инструментов его осуществления.

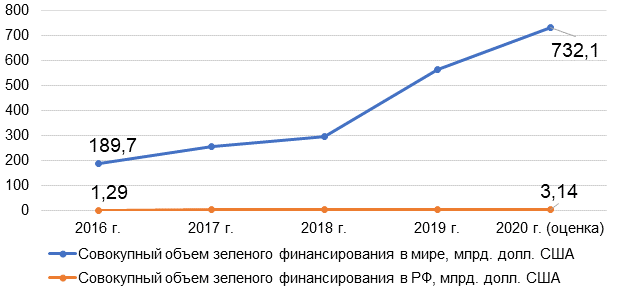

В настоящее время в РФ рынок зеленых финансов только формируется, а банки определяют собственные критерии отбора проектов и бизнесов для выдачи заемного капитала в соответствии с методологией ESG. Это создает определенные сложности для формирования статистики объема и динамики ESG-финансирования и объективного сравнения позиции России на мировом рынке зеленого финансирования (рис. 1).

Рисунок 1. Мировой и российский рынок зеленого финансирования в 2016–2020 гг. (оценка), млрд долл. США

Источник: рассчитано авторами по данным [24–27].

Согласно аналитическим данным РБК и консалтинговой компании Deloitte, в России в 2020 г. зеленое финансирование предоставляли 9 организаций: ГК «ВЭБ.РФ», ПАО «Сбербанк», ПАО «Банк ВТБ», ПАО «Россельхозбанк», ПАО «Газпромбанк», ПАО «Совкомбанк», ПАО Банк «Финансовая корпорация Открытие», ПАО «Росбанк», ПАО «МКБ», ПАО КБ «Центр-инвест». Ввиду распыленности информации в отчете об устойчивом развитии и отсутствии единой унифицированной формы, отражающей объем зеленого финансирования, в рамках исследования рассчитывались следующие суммы финансирования из финансовой отчетности банков:

1) льготное финансирование банками государственных программ и проектов в сфере транспортной инфраструктуры и энергетики;

2) кредитные линии и лизинговые кредиты по программе государственного субсидирования Министерства сельского хозяйства России;

3) размещение зеленых и социальных еврооблигаций;

4) финансирование ресурсо- и энергосберегающих проектов, в т.ч. проектов альтернативной энергетики (энергосервисный факторинг);

5) финансирование R&D-проектов в сфере зеленых технологий;

6) спонсорство и благотворительность.

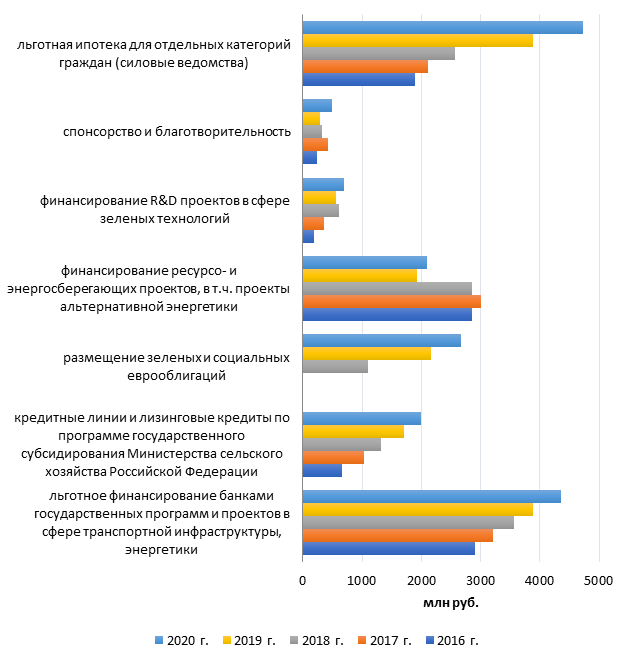

Объем и структура ESG-финансирования указанных организаций за 2016–2020 гг. по критерию применяемых инструментов представлены на рисунке 2.

Рисунок 2. Объем и структура ESG-финансирования российских банков за 2016–2020 гг. по критерию применяемых инструментов, млн руб.

Источник: составлено авторами по данным корпоративных отчетов банков [28–36].

Как следует из приведенного графика на рисунке 2, в анализируемых банках наиболее активно применялось льготное финансирование государственных программ и проектов в сфере транспортной инфраструктуры и энергетики – на данный инструмент приходится 28,6% от всего объема зеленого финансирования, на втором месте располагается льготная ипотека для отдельных категорий граждан (силовые ведомства) – 24,2 %, на третьем месте – финансирование ресурсо- и энергосберегающих проектов, в т.ч. проекты альтернативной энергетики – 20,3%.

Исходя из сложившейся структуры инструментов, следуют выводы:

- российские банки, несмотря на принятие положений ESG-методологии финансирования, стараются нивелировать свои риски и участвуют преимущественно в проектах и программах с государственным обеспечением или гарантиями Правительства;

- среди исследуемых банков имеется достаточно явная специализация зеленого финансирования по отраслям: например, ПАО «Россельхозбанк» и ПАО КБ «Центр-инвест» закрывают вместе более 88,2% всего финансирования в АПК, ПАО «Сбербанк» – на 79,2% финансирует льготную ипотеку, ПАО «Банк ВТБ» – лидер в финансировании энергетических и инфраструктурных проектов – более 67,4%. Это свидетельствует о наличии раздела рынка ESG-финансирования среди лидеров банковской сферы и возможном наличии барьеров для других банков к крупным государственным программам и тендерам;

- среди исследуемых банков только у ПАО «Сбербанк», ПАО «Банк ВТБ» и ПАО «Россельхозбанк» имеются самостоятельные структурные подразделения управления ESG-рисками при финансировании зеленых проектов.

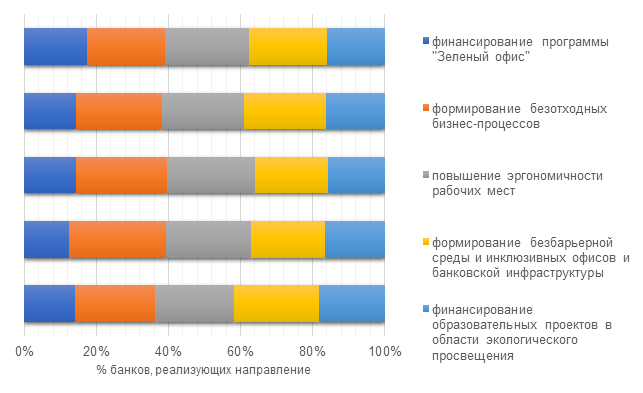

Далее рассмотрим структуру направлений реализации ESG-стратегий указанных банков за 2016–2020 гг., что позволит лучше понять приоритеты менеджмента и уровень зрелости корпоративной ответственности внутри банков (рис. 3).

Рисунок 3. Структура внутренних направлений реализации ESG-стратегии российских банков за 2016–2020 гг., в %

Источник: составлено авторами по данным корпоративных отчетов банков [28–36].

Как следует из приведенных сведений, наиболее распространенным направлением является формирование безотходных бизнес-процессов –(поддерживают 72,0% банков), что обусловлено как простотой его реализации (электронный документооборот, экономия электроэнергии, отказ от одноразовой посуды и т.п.), так и «мгновенным» экономическим эффектом; на втором месте расположилось направление, связанное с повышением эргономичности рабочих мест сотрудников – 70,4% – данное направление тесно связано с продуктивностью персонала, снижением количества ошибок, а в перспективе – со снижением профзаболеваний и, как следствие, сокращением расходов по больничным листам [1, 2, 37, 38] (Kharchenko, 2021; Dolganov, Dolganova, 2021; Ermakova, 2021; Bezgacheva, Rumyantseva, 2021).

К реальным социальным направлениям ESG-стратегии указанных банков относятся: формирование безбарьерной среды, инклюзивных офисов и банковской инфраструктуры – 65,3% и финансирование образовательных проектов в области экологического просвещения – 49,6%. Хотя и здесь следует отметить наличие коммерческого интереса: в 2020 г. 3 из исследуемых банков предлагали своим клиентам так называемый экологический депозит [39, 40], а реализация программы банковских экологически безопасных карт окупается за счет сборов за их обслуживание.

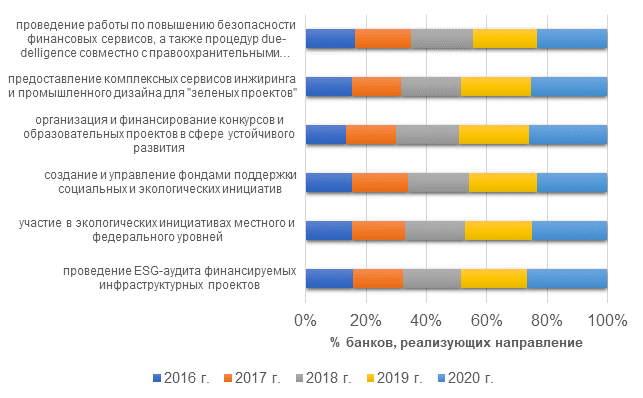

Далее рассмотрим структуру внешних направлений реализации ESG-стратегий российских банков за 2016–2020 гг., что позволит понять характер их вовлеченности в решение экологических и социальных вызовов и угроз по собственной инициативе (рис. 4).

Рисунок 4. Структура внешних направлений реализации ESG-стратегии российских банков за 2016–2020 гг., в %

Источник: составлено авторами по данным корпоративных отчетов банков [28–36].

Как следует из приведенного выше графика, в исследуемых банках наиболее распространенными являются следующие внешние направления реализации ESG-стратегии:

- участие в экологических инициативах – в среднем данным направлением занимаются 63,3% исследуемых банков, при этом следует отметить, что данное направление тесно связано с брендингом банка и его продвижением, что способствует лояльному отношению клиентов, а также привлечению новых [41] (Zhukova, Kirillova, 2021);

- организация и финансирование конкурсов и образовательных проектов в сфере устойчивого развития – данное направление реализуется в среднем в 59,5% опрошенных банков и также имеет коммерческий интерес. Кроме этого, банки получают кадровую подпитку – по итогам конкурса HR-менеджеры формируют базу данных перспективных кадров для будущего трудоустройства в банке [6, 8] (Bukhari, Hashim, Amran, 2020; Buallay, 2020);

- проведение ESG-аудита финансируемых инфраструктурных проектов – данное направление является сравнительно новым в списке направлений, но оно быстро приобрело популярность и реализуется на конец 2020 г. 50,7% опрошенных банков: при наличии системы ESG-аудита инвестиционных проектов банки могут претендовать на привлечение финансирования на более привлекательных условиях (срок, процентная ставка, особые условия) [42, 43] (Chiaramonte, Dreassi, Girardone, Piserà, 2021; Kocornik-Mina, Bastida-Vialcanet, Eguigurenhuerta, 2021).

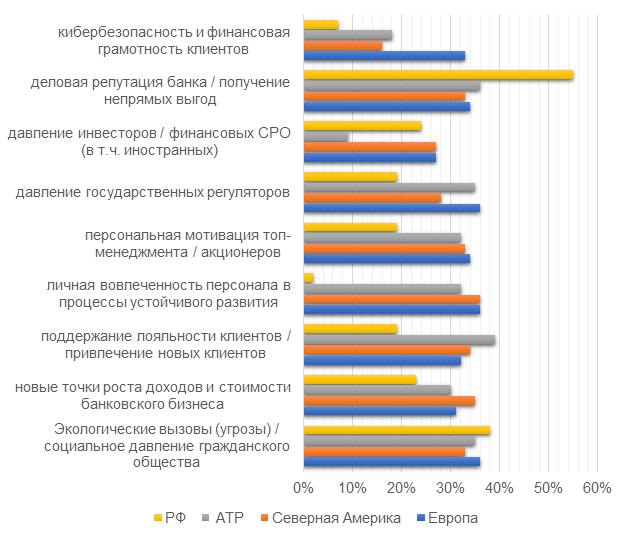

Чтобы понимать истинное положение дел в вопросе инкорпорации философии корпоративной социальной ответственности и ответственного инвестирования, следует рассмотреть целевые установки топ-менеджмента банков и их ожидания от применения ESG-методологии в будущем (рис. 5, 6). Как следует из их данных, в РФ имеются существенные отличия в мотивации топ-менеджмента банков к внедрению ESG-стратегий:

- отечественные банки лидируют в части использования ESG-принципов для формирования положительной деловой репутации и получения непрямых выгод (55,0%);

Рисунок 5. Мотивация топ-менеджмента банков к применению ESG-банкинга в 2020 г., в %

Источник: составлено авторами по данным корпоративных отчетов банков [28–36].

- вышеотмеченное положение коррелирует с позицией о давлении инвесторов и финансовых СРО (в т.ч. зарубежных) – 24,0% – данный факт свидетельствует о том, что российские банки всерьез рассматривают стратегию «зеленого финансирования» как инструмент нивелирования возможных санкций и ограничений работы на иностранных финансовых рынках;

- российские банки выступают аутсайдерами позиции «личная вовлеченность персонала в процессы устойчивого развития» – 2%. Это свидетельствует о том, что экологически ответственное мышление персонала только формируется, а в настоящее время превалирует административный механизм фасилитации ESG-стратегий;

- важным аспектом является и тот факт, что российские банки пока что мало представляют финансовый потенциал ESG-стратегии в формировании новых точек получения доходов (23,0%), тогда в Европе и Америке данный показатель составляет 31,0% и 35,0% соответственно, т.е. клиенты осознанно предпочитают «экологичные» банковские продукты.

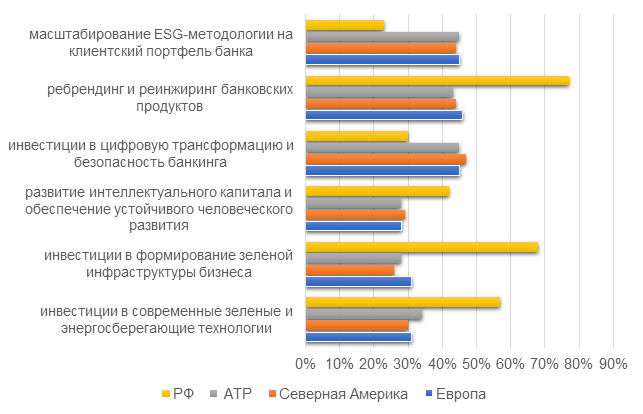

Далее представлены ожидаемые перспективные эффекты от реализации ESG-стратегии в банковской сфере в РФ и мире (рис. 6).

Рисунок 6. Перспективные эффекты от реализации ESG-стратегии в банковской сфере в РФ и мире, в %

Источник: рассчитано авторами по данным [24–27].

Как следует из приведенного графика, в РФ менеджмент банков делает основную ставку на инвестиции в современные зеленые и энергосберегающие технологии – 57,0%, в формирование зеленой инфраструктуры бизнеса – 68,0% от числа исследуемых банков, а также ребрендинг и реинжиниринг банковских продуктов – 77,0%, т.е. все направления имеют ярко выраженную коммерческую основу.

В мировой практике банковская сфера ориентируется на системное участие в процессах устойчивого развития через масштабирование ESG-методологии на клиентский портфель банка, т.е. банк по факту планирует стать дополнительным финансовым регулятором и фильтром на пути к реализации «токсичных проектов», что с учетом ужесточения экологических нормативов станет препятствием для «безответственных бизнесов». Для российских банков позиционирование себя как фильтра для неэкологичных проектов пока выглядит преждевременно: о такой готовности в будущем заявило только 23,0%.

Исходя из результатов настоящего исследования, была подготовлена сводная таблица, в которой обобщены проблемные аспекты развития рынка зеленого финансирования и возможные решения с учетом лучших практик и мирового опыта (табл. 3).

Таблица 3

Проблемы развития рынка банковского зеленого финансирования в РФ и возможные решения с учетом лучших практик и мирового опыта

|

Проблема /препятствие развития ESG-банкинга

|

Характеристика проблемы /

препятствия

|

Перспективное решение проблемы /

препятствия

|

|

1. Ограниченность

рынка зеленого финансирования суперкрупными банками

|

Рынок ESG-банкинга носит

признаки олигополии и отраслевого распределения среди Топ-10 крупных банков,

что формирует барьеры для доступа более мелким банкам к предложению своих

банковских продуктов

|

Возможно ввести поправку при

формировании рэнкингов ESG-банков, что должно приводить к

временному запрету на их участие в государственных программах и проектах, или

напротив, повышению налоговой нагрузки как компенсации за попытку

монополизации

|

|

2.

Точечные инициативы государственных корпораций по ESG-финансированию субъектов

МСП

|

За период с 2015 по 2020 гг. участники

Национальной гарантийной системы (НГС) предоставили поддержку более 34 тыс.

субъектов МСП и организаций инфраструктуры на сумму 658,4 млрд руб., что

составляет 1,0% от среднегодового числа МСП [44]

|

Следует изучить механизмы коллективного

финансирования бизнеса местными банками, которые знают особенности субъектов

МСП и их деловую историю. В качестве профессиональных материалов следует

обратить внимание на антикризисный план для МСП во Франции [45], пакет

антикризисного микрофинансирования субъектов МСП в Испании [46]. Такие решения

позволят популяризировать идею ESG-финансирования

|

|

3. Опасения банков в части

проведения ESG-аудита

финансируемых проектов

|

Российские банки практически не

применяют механизмы ESG-аудита проектов ввиду опасения ухода

клиентов и отсутствия прозрачной нормативно-правовой основы применения

ограничений к «токсичным проектам»: менее 20,0% банков планируют внедрение

практики ESG-аудита в

течение следующих 3-х лет [47, 48]

|

ЦБ РФ совместно с Ассоциацией российских

банков (далее – АРБ) рекомендуется подготовить профессиональный справочник

проведения ESG-аудита

финансируемых проектов и критерии отказа, что позволит снизить риски

возникновения судебных прецедентов о расследовании отказов в выдаче

финансирования коммерчески эффективным проектам

|

|

4.

Низкая мотивация банков к применению экономических инструментов поощрения

«зеленых проектов»

|

В настоящее время реально применяют

экономические инструменты поощрения «зеленых инфраструктурных проектов»

только в отношении мегапроектов государственных программ и реже – в отношении

инвестиционных проектов в сфере энергетики

|

ЦБ РФ совместно с АРБ рекомендуется

сформировать национальный стандарт предоставления преференций банкам,

реализующим зеленое финансирование проектов. За основу для разработки

национального стандарта рекомендуется взять материалы:

- План действий по финансированию устойчивого развития [49]; - материалы Группы технических экспертов по устойчивому финансированию при Европейской комиссии [50]; - Рабочие материалы ОЭСР по окружающей среде [51] |

|

5.

Слабость развития фондов коллективного зеленого инвестирования

|

По данным за 2020 г. в РФ

действовало 7 специальных фондов зеленого финансирования [52, 53], 4 из которых

100% созданы за счет средств банков, 2 – нефтегазовыми компаниями, 1 –

инфраструктурной компанией [54, 55], при этом их целевое назначение

ограничено стратегиями развития самих компаний / банков и не предполагает

вовлечения физических лиц

|

Рекомендуется со стороны ЦБ РФ и

отраслевых СРО внести предложение о реализации пилотных проектов по

вовлечению широкого круга стейкхолдеров в зеленое финансирование, например,

создание на базе «экологически агрессивных» бизнесов открытых паевых

инвестиционных фондов (ОПИФ), в которых могут принять участие все работники,

а в перспективе – широкая общественность, например, жители города или района.

Управление ОПИФ следует передать профессиональным участникам рынка, например,

банкам, где обслуживается бизнес, что позволит реинвестировать капитал внутри

региона и обеспечивать его финансовую устойчивость

|

Заключение

Рынок зеленого банковского финансирования в России развивается, однако тренды его развития задаются крупнейшими банками, что приводит к возникновению центростремительных течений в формировании интересов и представлений менеджмента о ESG-стратегии в банковской сфере и возникновению «невидимых» границ раздела рынка по наиболее интересным с позиции будущего финансового потенциала отраслям национальной экономики.

В качестве рекомендаций считаем целесообразным:

1. ЦБ РФ и АРБ подготовить профессиональный справочник проведения ESG-аудита финансируемых проектов и критерии отказа в выдаче финансирования для нивелирования рисков злоупотребления банковским менеджментом правами на получение налоговых преференций или иных экономических выгод от государственных регуляторов или бюджета за счет предоставления информация о финансировании «квазиэкологичных» проектов.

2. Сформировать национальный стандарт предоставления льгот и преференций банкам, реализующим зеленое финансирование проектов, который позволит унифицировать критерии признания банка, реализующего ESG-стратегию.

3. Провести системную работу по вовлечению широкого круга стейкхолдеров в зеленое финансирование, например, путем создания на базе «экологически агрессивных» бизнесов открытых паевых инвестиционных фондов, в которых могут принять участие все работники, а в перспективе – широкая общественность, например, жители города или района, при этом управление ОПИФ следует предоставить местному банку, в котором, например, обслуживается бизнес.

4. Популяризировать идеи зеленого финансирования среди субъектов МСП в сфере промышленного производства или инновационной деятельности с использованием потенциала местных банков, которые знают специфику рынка, что позволит аккумулировать капитал в конкретных регионах и реинвестировать его непосредственно в местные инициативы.

Источники:

2. Долганов А.В., Долганова Н.А. О развитии системы зеленого финансирования в Российской Федерации // Россия: тенденции и перспективы развития: Ежегодник: материалы XX Национальной научной конференции с международным участием. 2021. – c. 315-318.

3. Смирнов В.Д. Особенности управления банками ESG-рисками // Экономика. Налоги. Право. – 2021. – № 14(4). – c. 85-95. – doi: 10.26794/1999-849Х-2021-14-4-85-95.

4. Вострикова Е.О., Мешкова А.П. ESG-критерии в инвестировании: зарубежный и отечественный опыт // Финансовый журнал. – 2020. – № 4. – c. 78-85.

5. Емельянова Э.С., Свадковский В.А. Стресс-тестирование ESG-рисков в международной надзорной практике // Естественно-гуманитарные исследования. – 2020. – № 32 (6). – c. 161-169. – doi: 10.24412/2309-4788-2020-10707.

6. Bukhari S.A.A., Hashim F., Amran A. Green Banking: a road map for adoption // International Journal of Ethics and Systems. – 2020. – № 36(3). – p. 371-385.

7. Coleton A., Font Brucar, M., Gutierrez P., Le Tennier, F., Moor, C. Sustainable Finance: Market Practices // SSRN Electronic Journal. – 2020.

8. Buallay A. Sustainability reporting and firm’s performance: Comparative study between manufacturing and banking sectors // International Journal of Productivity and Performance Management. – 2020. – № 69(3). – p. 431-445.

9. Bătae O.M., Dragomir V.D., Feleagă L. Environmental, social, governance (ESG), and financial performance of European banks // Journal of Accounting and Management Information Systems. – 2020. – № 19(3).

10. Понятие и сущность зеленой экономики. [Электронный ресурс]. URL: http://greeneconomy.kg/theory/ponyatie-i-sushhnost-zelenoy-ekonomiki/ (дата обращения: 04.01.2022).

11. Государственные финансы и «зеленый» рост в странах Восточной Европы, Кавказа и Центральной Азии (2011). [Электронный ресурс]. URL: https://www.oecd.org/env/outreach/50330345.pdf (дата обращения: 04.01.2022).

12. G20 Green Finance Synthesis Report. G20 Green Finance Study Group (15.07.2016). [Электронный ресурс]. URL: http://www.g20.utoronto.ca/2016/green-finance-synthesis.pdf (дата обращения: 05.01.2022).

13. Зеленое финансирование» в России: создание возможностей для «зеленых» инвестиций (2018). [Электронный ресурс]. URL: https://documents1.worldbank.org/curated/en/699051540925687477/pdf/131516-RUSSIAN-PN-P168296-P164837-PUBLIC-Green-finance-Note.pdf (дата обращения: 05.01.2022).

14. Green financing: UN Environment Program (2015). [Электронный ресурс]. URL: https://www.unep.org/regions/asia-and-pacific/regional-initiatives/supporting-resource-efficiency/green-financing (дата обращения: 05.01.2022).

15. Regulation (EU) of the European Parliament and of the Council of 18 June 2020 on the establishment of a framework to facilitate sustainable investment, and amending Regulation // Official Journal of the European Union– 22 June 2020.

16. Диагностическая записка «Зеленые финансы: повестка дня для России»(2018). [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/51270/diagnostic_note.pdf (дата обращения: 05.01.2022).

17. «Цвет настроения зеленый»: кто из российских банков внедряет ESG-стандарты (11.02.2021). [Электронный ресурс]. URL: https://frankrg.com/36127 (дата обращения: 09.01.2022).

18. «Зеленая» ипотека и снижение углеродного следа: как банки внедряют ESG. [Электронный ресурс]. URL: https://trends.rbc.ru/trends/green/6167ee289a7947ead51b81fd (дата обращения: 09.01.2022).

19. Ответственное инвестирование и стандарты ESG: события и тренды. [Электронный ресурс]. URL: https://mfc-moscow.com/assets/files/analytics/ESG%20MONITORING/monitoring_ESG_July_2020.pdf (дата обращения: 10.01.2022).

20. Годовой доклад-2020 «Зеленые финансы России» (14.10.2021). [Электронный ресурс]. URL: https://infragreen.ru/frontend/images/PDF/INFRAGREEN_Green_Finance_Russia_140121.pdf (дата обращения: 10.01.2022).

21. Будущее рынка устойчивого финансирования в РФ: банки формируют рынок (31.03.2021). [Электронный ресурс]. URL: https://raexpert.ru/researches/sus_dev/esg2021/ (дата обращения: 10.01.2022).

22. Уразова С.А. Банкинг, ориентированный на достижение целей устойчивого развития: мировой опыт и перспективы развития в Российской Федерации // Вестник Ростовского государственного экономического университета (РИНХ). – 2020. – № 2 (70). – c. 215-222.

23. Семенова Н.Н., Еремина О.И., Скворцова М.А. «Зеленое» финансирование в России: современное состояние и перспективы развития // Финансы: теория и практика. – 2020. – № 24(2). – c. 39-49. – doi: 10.26794/2587-5671-2020-24-2-39-49.

24. ESG-банкинг в России: аналитический отчет Deloitte (май 2021 г.). [Электронный ресурс]. URL: https://www2.deloitte.com/content/dam/Deloitte/ru/Documents/research-center/esg-banking-russia.pdf (дата обращения: 12.01.2022).

25. Инвестиционный мотор зелёной индустрии (03.06.2022). [Электронный ресурс]. URL: https://journal.open-broker.ru/research/investicionnyj-motor-zelenoj-industrii/ (дата обращения: 12.01.2022).

26. Рынок ESG инвестирования в России: настоящее и будущее. Отчет Frank RG (июль 2021). [Электронный ресурс]. URL: https://www.rshb.ru/download-file/472115/ (дата обращения: 13.01.2022).

27. Место России на рынке «зеленого» финансирования (05.10.2021). [Электронный ресурс]. URL: https://roscongress.org/materials/mesto-rossii-na-rynke-zelenogo-finansirovaniya/ (дата обращения: 13.01.2022).

28. Сбер Банк. Отчет об устойчивом развитии. [Электронный ресурс]. URL: https://www.sberbank.com/ common/img/uploaded/_new_site/com/sber-ar20/ (дата обращения: 14.01.2022).

29. Банк ВТБ. Годовой отчет и Отчет об устойчивом развитии. [Электронный ресурс]. URL: https://www.vtb.ru/akcionery-i-investory/raskrytie-informacii/godovoj-i-socialnyj-otchet/ (дата обращения: 12.01.2022).

30. Россельхозбанк. Годовой отчет. [Электронный ресурс]. URL: https://www.rshb.ru/investors/year_report/ (дата обращения: 14.01.2022).

31. Газпромбанк. Отчет об устойчивом развитии. [Электронный ресурс]. URL: https://www.gazprombank.ru/prm/esg-2020/index.html (дата обращения: 14.01.2022).

32. Совкомбанк. Устойчивое развитие: годовой отчет. [Электронный ресурс]. URL: https://sovcombank.ru/about/sustainability (дата обращения: 15.01.2022).

33. Банк «Открытие». Социальная ответственность. [Электронный ресурс]. URL: https://ir.open.ru/annual-report-2019/part-6 (дата обращения: 15.01.2022).

34. Годовой отчет ПАО «Росбанк». [Электронный ресурс]. URL: https://www.rosbank.ru/o-banke/raskrytie-informacii/otchetnost/ (дата обращения: 16.01.2022).

35. МКБ опубликовал заверенный ESG-отчет за 2020 год (11.08.2021). [Электронный ресурс]. URL: https://mkb.ru/news/48641 (дата обращения: 17.01.2022).

36. ESG-отчёт 2020. Банк Центр-Инвест. [Электронный ресурс]. URL: https://www.centrinvest.ru/files/about/ reports/byyear/ESG_2020_ru.pdf (дата обращения: 17.01.2022).

37. Ermakova E.P. Esg-banking in Russia and the European Union: Concept and problems of legal regulation // Gosudarstvo i Pravo. – 2021. – № 7. – p. 161-174.

38. Bezgacheva O.L., Rumyantseva A.Yu. Development of ESG Banking in Russia // Economics and Management. – 2021. – № 27(10). – p. 823-830.

39. 6 примеров: как российские банки становятся экологичными (21.07.2021). [Электронный ресурс]. URL: https://recyclemag.ru/article/primerov-rossiiskie-banki-stanovyatsya-ekologichnimi (дата обращения: 18.01.2022).

40. Как банки влияют на экологическую и социальную ответственность компаний (03.09.2021). [Электронный ресурс]. URL: https://www.vedomosti.ru/partner/articles/2021/09/03/884772-banki-ekologicheskuyu (дата обращения: 18.01.2022).

41. Жукова Е.В., Кириллова О.Ю. ESG-факторы и ответственное инвестирование в фокусе стратегического развития // Научные исследования и разработки. Экономика фирмы. – 2021. – № 3. – c. 4-11.

42. Chiaramonte L., Dreassi A., Girardone C., & Piserà S. Do ESG strategies enhance bank stability during financial turmoil? Evidence from Europe // European Journal of Finance. – 2021.

43. Kocornik-Mina A., Bastida-Vialcanet R., Eguigurenhuerta M. Social impact of value-based banking: Best practises and a continuity framework // Sustainability (Switzerland). – 2021. – p. 13-14.

44. Менее 1% субъектов МСП получили поддержку в рамках Национальной гарантийной системы (21.04.2021). [Электронный ресурс]. URL: https://ach.gov.ru/checks/podderzhku-v-ramkakh-natsionalnoy-garantiynoy-sistemy-poluchil-tolko-1-subektov-msp (дата обращения: 19.01.2022).

45. State aid: Commission approves French schemes to support economy in Coronavirus outbreak (21.03.2020). [Электронный ресурс]. URL: https://ec.europa.eu/commission/presscorner/detail/en/IP_20_503?fbclid=IwAR149yKlK1tCAyldcSf_K6zXBedh PEvm-bXVpCHDR-3EV2wwXL7RP6ej6Pw (дата обращения: 19.01.2022).

46. Spain unveils €200B package to combat virus downturn (17.03.2020). [Электронный ресурс]. URL: https://www.politico.eu/article/spain-200-billion-euros-package-virus-downturn/ (дата обращения: 20.01.2022).

47. Deloitte оценил осведомленность банков России о ESG-развитии (21.05.2021). [Электронный ресурс]. URL: https://www.forbes.ru/newsroom/finansy-i-investicii/430645-deloitt-ocenil-osvedomlennost-bankov-rossii-o-esg-razvitii (дата обращения: 21.01.2022).

48. Надзор за ESG вопросами: руководство для директоров (февраль 2021). [Электронный ресурс]. URL: https://www.pwc.ru/ru/publications/collection/esg-guidebook-russian.pdf (дата обращения: 21.01.2022).

49. Action Plan: Financing Sustainable Growth: Brussels, 8.3.2018 COM(2018) 97 final. [Электронный ресурс]. URL: https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52018DC0097&from=EN (дата обращения: 20.01.2022).

50. Technical expert group on sustainable finance (TEG). [Электронный ресурс]. URL: https://ec.europa.eu/info/publications/sustainable-finance-technical-expert-group_en (дата обращения: 12.01.2022).

51. OECD Environment Working Papers. [Электронный ресурс]. URL: https://www.oecd-ilibrary.org/environment/tracking-finance-flows-towards-assessing-their-consistency-with-climate-objectives_82cc3a4c-en (дата обращения: 14.01.2022).

52. Годовой доклад «Зелёные финансы в России-2020» (февраль 2020). [Электронный ресурс]. URL: https://energiavita.ru/wp-content/uploads/2020/02/NAKDI-green-finance-2020.pdf (дата обращения: 10.01.2022).

53. Зеленые финансы России (14.01.2021). [Электронный ресурс]. URL: https://infragreen.ru/frontend/images/PDF/INFRAGREEN_Green_Finance_Russia_140121.pdf (дата обращения: 20.01.2022).

54. Поставить на зеленое. Какие тренды существуют на рынке ответственных инвестиций в мире и в России (16.12.2020). [Электронный ресурс]. URL: https://plus-one.rbc.ru/economy/postavit-na-zelenoe (дата обращения: 18.01.2022).

55. Место России на рынке «зеленого» финансирования (05.10.2021). [Электронный ресурс]. URL: https://roscongress.org/materials/mesto-rossii-na-rynke-zelenogo-finansirovaniya/ (дата обращения: 18.01.2022).

56. Федорова Е.П. Роль государства в решении проблем развития «зеленого» финансирования // Финансовый журнал. – 2020. – № 4. – c. 37-51. – doi: 10.31107/2075-1990-2020-4-37-51.

57. Bruno M., & Lagasio V. (2021, November 1). An overview of the european policies on ESG in the banking sector. Sustainability (Switzerland). MDPI. https://doi.org/10.3390/su132212641

58. Gunawan J., Permatasari P., & Sharma U. (2021). Exploring sustainability and green banking disclosures: a study of banking sector. Environment, Development and Sustainability. https://doi.org/10.1007/s10668-021-01901-3

59. Ерёмин В.В., Бауэр В.П. «Зеленое» финансирование как триггер позитивных климатических преобразований // Экономика. Налоги. Право. – 1999. – № 14(4). – c. 65-73. – doi: 10.26794/1999-849Х-2021-14-4-65-73.

60. Мирошниченко О.С., Бранд Н.А. Банки в финансировании «зеленой» экономики: обзор современных исследований // Финансы: теория и практика. – 2021. – № 25(2). – c. 76-95. – doi: 10.26794/2587-5671-2021-25-2-76-95.

Подробнее об авторах:

Дудин Михаил Николаевич Россия, Москва

Россия, Москва

заместитель директора по науке, доктор экономических наук, профессор

Институт проблем рынка Российской академии наук

Шкодинский Сергей ВсеволодовичРоссия, Москва

заведующий лаборатории промышленной политики и экономической безопасности; главный научный сотрудник Центра отраслевой экономики, доктор экономических наук, профессор

Институт проблем рынка Российской академии наук

Федеральное государственное бюджетное учреждение «Научно-исследовательский финансовый институт» Министерства финансов Российской Федерации

Кушнир Андрей МихайловичРоссия, Москва

главный научный сотрудник лаборатории промышленной политики и экономической безопасности; профессор кафедры экономики и менеджмента, доктор экономических наук, профессор

Институт проблем рынка Российской академии наук

Российский государственный университет им. А.Н. Косыгина (Технологии. Дизайн. Искусство)

Страница обновлена: 30.04.2024 в 18:59:59