К вопросу повышения роли контрольно-счетных органов муниципального образования в обеспечении социально-экономической безопасности территории

Булетова Н.Е.1

1 Волгоградский институт управления – филиал ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», Россия, Волгоград

Скачать PDF | Загрузок: 1 | Цитирований: 3

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 1 (Январь-март 2021)

Цитировать:

Булетова Н.Е. К вопросу повышения роли контрольно-счетных органов муниципального образования в обеспечении социально-экономической безопасности территории // Экономическая безопасность. – 2021. – Том 4. – № 1. – С. 121-134. – doi: 10.18334/ecsec.4.1.110869.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44930698

Цитирований: 3 по состоянию на 07.12.2023

Аннотация:

Традиционно, функция контроля считается самой важной при оценке результатов и эффективности управления в любых масштабах и уровнях систем управления. Однако именно внешний контроль обеспечивает независимость и полноценность применения приемов и методов контроля к проверяемым объектам, при этом, кроме контроля актуальны к применению технологии аудита, мониторинга, взаимодействия с органами исполнительной власти и налаживания эффективного процесса принятия обоснованных управленческих решений.

В процессе исследования были уточнены и систематизированы роль, функции современного внешнего финансового контроля с учетом сложившейся системы контроля в системе государственного и муниципального управления. На примере сферы капитального строительства социальных объектов представлены возможности и результаты аудита эффективности, и обоснованы проблемы в системе муниципального управления и контроля, несущие угрозы социально-экономической безопасности.

К основным результатам исследования относятся: систематизация рисков и угроз социально-экономической безопасности муниципального образования, обоснование роли внешнего финансового контроля и его субъектов для обеспечения социально-экономической безопасности территории, разработка рекомендаций по повышению уровняю социально-экономической безопасности с учетом результатов аудита эффективности социальных объектов капитального строительства.

Ключевые слова: внутренний финансовый контроль, социально-экономическая безопасность, контрольно-счетная палата

JEL-классификация: H83, H76, H79

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Введение

Результативность управления развитием муниципального образования. Для каждого муниципального образования, решающего текущие и стратегические задачи социально-экономического развития в рамках двух стратегических целей управления – обеспечение роста качества жизни и уровня безопасности, ключевой функцией управления кроме самого планирования является контроль. Это соответствует целям стратегического управления развитием территории – рост качества и безопасности жизни населения. Именно контрольно-счетные органы (КСО) муниципальных образований имеют полномочия по проведению «мероприятий как внешнего финансового контроля, так и аудита эффективности и мониторинга» [15, с. 383] (Leshchenko, 2019, р. 383), оценки работы органов исполнительной власти, чтобы выявлять и предотвращать неэффективное, незаконное расходование бюджетных средств. На примере Японии можно говорить о возможности для государства трансформироваться в преуспевающую державу не за счет вовлечения все более значительного количества средств производственного процесса, а «благодаря увеличению результативности их применения» [20, с. 108] (Shvayba, 2019, р. 108).

Муниципальные контрольно-счетные органы и их роль в стратегическом управлении. Контроль за формированием и расходом бюджетных средств осуществляется в том числе в рамках внешнего финансового контроля, данные полномочия сосредоточены в контрольно-счетных органах от федерального до муниципального уровня исполнительной власти, для которых «характерна независимость и объективность в реализации функции контроля» [8, c. 113] (Boboshko, 2012, р. 113). в 2020 году в 3-м чтении Государственной Думой РФ был принят новый федеральный закон «О государственном контроле (надзоре) и муниципальном контроле в РФ», в п. 2 ст. 1 которого уточняется, что «…муниципальный контроль должен быть направлен на достижение общественно значимых результатов, связанных с минимизацией риска причинения вреда (ущерба) охраняемым законом ценностям, вызванного нарушениями обязательных требований» [2].

В соответствии с Бюджетным кодексом РФ (ст. 265, 267.1, 268.1) [4] определяется классификация и методические основы контроля (рис. 1).

Рисунок 1. Субъектный состав и методы контроля в соответствии с Бюджетным кодексом РФ

Источник: составлено автором на основе ст. 265, 267.1, 268.1 Бюджетного кодекса РФ и [9] (Vasileva, 2010).

В Федеральном законе РФ от 07.02.2011 г. №6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» представлены полномочия КСО муниципальных образований (п. 2 ст. 9), в том числе:

- «анализ бюджетного процесса в муниципальном образовании и подготовка предложений, направленных на его совершенствование» [13, с. 1528] (Lev, Kolpakova, 2020, р. 1528);

- организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств местного бюджета и т.д.

Но важно отметить, что в современной модели управления по результатам реализуемой в системе государственного и муниципального управления в РФ трансформировалась роль и функции органов внешнего финансового контроля:

- к традиционной роли ревизора и консультанта добавилась роль стратегического партнера других органов исполнительной власти, что привело к расширению функций;

- кроме законности и превенции добавилась функция оценки управленческих решений, что привело к расширению перечня проводимых мероприятий;

- добавились аудит эффективности и стратегический подход к аудиту (стратегический аудит).

Понимая под социально-экономической безопасностью устойчивое состояние защищенности процесса достижения запланированных стратегией социально-экономического развития территории и другими документами стратегического планирования целей и задач от внешних и внутренних факторов и рисков недофинансирования, недостижимости (рис. 2), можно утверждать, что именно внешний финансовый контроль в наибольшей степени выступает гарантом повышения эффективности расходования бюджетных средств, а значит, и ожидаемого результата – получения наилучших результатов с использованием наименьших средств в соответствии с моделью управления по результатам. Социально-экономическая безопасность и «устойчивое развитие отдельных территорий являются основой национальной безопасности» [11, c. 51] (Dolganova, Rudenko, 2018, р. 51).

Рисунок 2. Взаимосвязь внешнего финансового контроля с угрозами и рисками социально-экономической безопасности муниципального образования

Источник: составлено автором.

Большую угрозу для социально-экономической безопасности «представляют социальная и военно-политическая напряженность, которая характерна для многих стран мира» [7, с. 129] (Babkin, 2018, р. 129). Как правило, результатом высокого уровня социальных диспропорций, типичных для разных регионов и муниципальных образований государства, являются такие негативные процессы, протекающие в обществе, как маргинализация, способствующая снижению уровня профессионализма, трудовых морали и мотивации в социуме, и люмпенизация со свойственными ей иждивенчеством и отвращением к производительному труду. Тотальная маргинализация, характеризуемая практически полным отсутствием у всех социальных страт (в том числе элит) устойчивой социальной ниши, «провоцирует криминализацию общества» [6, c. 75] (Arbuzov, 2016, р. 75).

На примере муниципальных программ и условий, результатов их реализации можно ярче всего представить основные проблемные зоны в системе управления социально-экономическим развитием муниципальных образований и пути их решения для обеспечения «гарантированного исполнительной властью уровня социально-экономической безопасности» [12, с. 300] (Karavaeva, Bukhvald, Soboleva, Kolomiets, Lev, Ivanov, Kazantsev, Kolpakova, 2019, р. 300).

При цифровизации и активном внедрении в систему государственного и муниципального управления информационных технологий «повышается востребованность в проектной деятельности» [14, с. 40] (Lev, Leshchenko, 2020, р. 40). Так, в современных условиях любое мероприятие, ориентированное на минимизацию ущерба от негативных последствий реализации угроз безопасности, обладает специфическими признаками проекта – нацеленностью на определенный результат, конечностью продолжительности выполнения и «необходимостью создания специальной организационной структуры управления» [16, с. 89] (Masloboev, 2018, р. 89).

Для большинства муниципальных образований РФ одним из проблемных направлений стратегического планирования и управления является сфера капитального строительства таких социальных объектов, как детские сады и средние образовательные учреждения. Это связано с необходимостью разрешить серьезные проблемы с низкой эффективностью расходования бюджетных средств, которые носят затяжной, хронический характер, требующий и нормативно-правового разрешения «проблемных зон», и повышения качества муниципальных программ «от стадии их разработки и принятия до отчета о реализации и достижении поставленных целей и задач» [18, c. 2140] (Mordvintsev, Buletova, Atarshchikova, 2019, р. 2140). Ориентируясь на результаты проведенного контрольного мероприятия – аудита эффективности реализации муниципальной программы по финансированию капитального строительства объектов социальной сферы, представим следующие результаты выявления и систематизации проблем, определяющих угрозы социально-экономической безопасности:

- слабый уровень актуализации и корреляции с целями и задачами стратегии социально-экономического развития территории большинства муниципальных программ и даже положений о комитетах и департаментах, участвующих в реализации этих документов стратегического планирования;

- слабое межведомственное взаимодействие, объясняемое как неполнотой нормативно-правового регулирования этого вопроса, так и пресловутым «человеческим фактором».

В данном случае речь идет о слабой преемственности в передаче базы данных по реализуемым мероприятиям муниципальных программ. Ярким примером, подтверждающим данный вывод, можно считать результат запроса документов инвестиционных проектов по проводимому контрольно-счетным органом аудиту эффективности, когда из 18 объектов капитального строительства, по которым проводилась проверка, документы инвестиционных проектов были предоставлены только для 10 объектов.

Главная рекомендация по повышению уровня социально-экономической безопасности и эффективности расходования бюджетных средств связана с необходимостью формировать муниципальные программы по строительству объектов социальной сферы на основе Стратегии социально-экономического развития территории и других документов стратегического планирования [19, с. 168] (Rushanova, 2018, р. 168). Обеспечению взаимосвязи всех документов стратегического и территориального планирования в части строительства объектов в сфере образования может способствовать единая информационная система «строительного комплекса на территории муниципального образования» [10, c. 29] (Volkov, 2009, р. 29). Это необходимо и для других сфер управления и контроля (для транспортного комплекса и т.п.) [21, с. 150] (Shkurina, Seslavina, Evdokimova, 2020, р. 150).

Стратегия социально-экономического развития любого муниципального образования в качестве одного из важнейших направлений должна включать блок обеспечения безопасности жизнедеятельности его граждан. Безопасность достигается системой мер экономического, технического, социального, политического и иного характера, «направленных на предотвращение этих угроз, как явных, так и скрытых» [17, c. 105] (Mironova, 2018, р. 105).

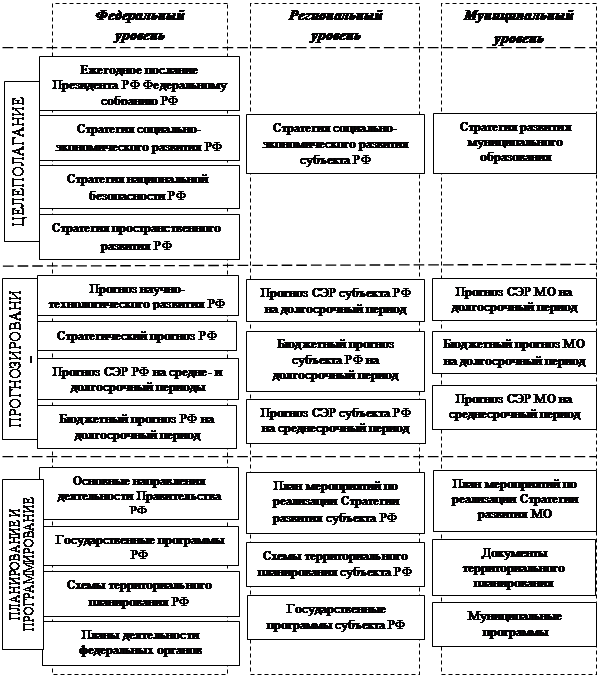

Рисунок 3. Система документов стратегического планирования

по уровням управления

Источник: составлено автором на основе 172-ФЗ «О стратегическом планировании в РФ» [1].

Министерство финансов Российской Федерации (Минфин РФ) предлагает достаточно радикально упростить и упорядочить систему документов стратегического планирования. Главная идея Минфина РФ – считать Указ Президента РФ от 07.05.2018 № 204 «О национальных целях и стратегических задачах развития РФ на период до 2024 года» (Указ № 204) основным документом стратегического планирования и как постоянный институт наряду с ежегодным посланием Президента РФ. Несогласованность ряда показателей стратегических документов, различная их глубина детализации создают серьезные риски экономических и финансовых потерь (действующий состав документов стратегического планирования представлен на рисунке 3).

Анализ эффективности организации процессов использования бюджетных средств, направленных на создание объектов капитального строительства муниципальной собственности в сфере образования, выявил ряд проблем (недостатков) на всех стадиях создания объектов (планирование создания объектов, проектирование объектов, строительство объектов), а также после получения разрешения на ввод объектов в эксплуатацию (при передаче объектов и при их эксплуатации):

- инвестиционные проекты часто не содержат достоверную оценку наличия объектов инфраструктуры или необходимости их создания. Речь идет об объектах инженерной, транспортной инфраструктуры, расходы на которые необходимо включать с достоверной оценкой стоимости и необходимости их создания при реализации инвестиционных проектов;

- ненадлежащее обоснование объема эксплуатационных расходов, необходимых для содержания создаваемых объектов после ввода в эксплуатацию;

- проблемы (недостатки) на стадии проектирования (неиспользование разработанной (откорректированной) проектной документации);

- проблемы (недостатки) на стадии строительства (несоответствие объемов и стоимости выполненных работ, нарушение условий муниципальных контрактов; наличие технологических нарушений, выявленных в ходе строительства объектов инспекцией Государственного строительного надзора, отсутствие консервации объектов в нарушение требований ч. 4 ст. 52 Гражданского кодекса РФ [5] и п. 2 Правил проведения консервации объекта капитального строительства, утвержденных постановлением Правительства РФ от 30.09.2011 № 802 [3], и т.п.);

- проблемы, возникающие после получения разрешения на ввод объектов в эксплуатацию (проблемы при передаче в казну объектов наружных инженерных сетей, озеленения, объектов наружного благоустройства, выявление на этапе эксплуатации дефектов, допущенных при проектировании и строительстве объектов, и наличие избыточных расходов на стадии эксплуатации объектов; отсутствие необходимой инфраструктуры для эксплуатации объектов, не предусмотренной инвестиционным проектом).

Заключение

Направления обеспечения роста социально-экономической безопасности и эффективности контроля. Налаживание межведомственного взаимодействия между всеми участниками местного самоуправления, включая органы внешнего финансового контроля, требует востребованных корректировок нормативно-правовой базы, направленных на устранение типичных для реализации муниципальных программ, направленных на повышение эффективности расходования бюджетных средств и повышение уровня социально-экономической безопасности, определяемого на основе оценки достижимости стратегических целей и задач развития регионов и муниципальных образований, в том числе с учетом объемов используемых бюджетных средств и других ресурсов на их достижение.

Следующим направлением роста социально-экономической безопасности, обеспечение которого находится в компетенции государственных и муниципальных органов исполнительной власти, является активное внедрение проектного управления в систему стратегического планирования и управления. Пример реализуемых в РФ с 2019 года национальных и федеральных проектов свидетельствует о востребованности и эффективности проектов по сравнению с программами, и именно реализация национальных и федеральных проектов на муниципальном уровне, которые становятся новым объектом внешнего финансового контроля. Пока во многих муниципальных образованиях вовлеченность в национальные, федеральные и региональные проекты обеспечивается включением в действующие муниципальные программы отдельных мероприятий по теме национальных проектов.

От того, насколько полноценно и эффективно будут проводиться контрольные мероприятия, зависит и результат социально-экономического развития муниципальных образований в Российской Федерации. На примере каждого объекта социального строительства как проекта, реализуемого органами исполнительной власти муниципального образования в рамках проектного офиса и команды проекта с заложенным финансированием, контрольными точками и этапами реализации, можно видеть преимущества проектного подхода по сравнению с программным в обеспечении сроков строительства, в полноте и своевременности финансирования, в персональной ответственности участников команды проекта.

Источники:

2. Федеральный закон от 31.07.2020 N 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации». Принят Государственной Думой 22 июля 2020 года. Одобрен Советом Федерации 24 июля 2020 года

3. Постановление Правительства РФ от 30 сентября 2011 г. N 802 «Об утверждении Правил проведения консервации объекта капитального строительства»

4. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 31.07.2020)

5. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 31.07.2020). ГК РФ Статья 52. «Учредительные документы юридических лиц»

6. Арбузов С.Г. Социальная дифференциация общества как угроза экономической безопасности государства (по материалам Украины) // Общество: политика, экономика, право. – 2016. – № 12. – c. 75-77.

7. Бабкин Д.А. Актуальные направления обеспечения социально-экономической безопасности Донецкой народной Республики // Менеджер. – 2018. – № 1(83). – c. 128-132.

8. Бобошко В.И. Система внешнего финансового контроля // Вестник Московского университета МВД России. – 2012. – № 11. – c. 113-115.

9. Васильева М.В. Решение проблем социально-экономического развития муниципальных образований на основе повышения эффективности деятельности контрольно-счетных органов // Региональная экономика: теория и практика. – 2010. – № 22. – c. 48-56.

10. Волков Д.В. Организация контроля и аудит эффективности муниципальных программ и реализации национальных проектов на территории муниципальных образований // Вестник университета. – 2009. – № 25. – c. 25-30.

11. Долганова Я.А., Руденко М.Н. Социально-экономические аспекты обеспечения региональной экономической безопасности // Экономика и управление: проблемы, решения. – 2018. – № 8. – c. 43-47.

12. Караваева И.В., Бухвальд Е.М., Соболева И.В., Коломиец А.Г., Лев М.Ю., Иванов Е.А., Казанцев С.В., Колпакова И.А. Экономическая безопасность отдельных прогнозных параметров социально-экономического развития и бюджетной политики Российской Федерации на среднесрочную перспективу // Экономическая безопасность. – 2019. – № 4. – c. 273-334. – doi: 10.18334/ecsec.2.4.110112 .

13. Лев М.Ю., Колпакова И.А. Бюджетные факторы реализации государственных программ и национальных проектов в системе экономической и социальной безопасности России // Экономика, предпринимательство и право. – 2020. – № 5. – c. 1521-1534. – doi: 10.18334/epp.10.5.110264.

14. Лев М.Ю., Лещенко Ю.Г. Цифровая экономика: на пути к стратегии будущего в контексте обеспечения экономической безопасности // Вопросы инновационной экономики. – 2020. – № 1. – c. 25-44. – doi: 10.18334/vinec.10.1.100646 .

15. Лещенко Ю.Г. Финансовый мониторинг как механизм обеспечения экономической безопасности Российской Федерации // Экономическая безопасность. – 2019. – № 4. – c. 371-384. – doi: 10.18334/ecsec.2.4.110116 .

16. Маслобоев А.В. Информационная технология поддержки управления социально-экономической безопасностью // Информационно-технологический вестник. – 2018. – № 4(18). – c. 88-98.

17. Миронова О.А. Стратегические задачи и социально-экономические проблемы обеспечения безопасности граждан в городе Ростове-на-Дону // Вестник Ростовского государственного экономического университета (РИНХ). – 2018. – № 3(63). – c. 104-111.

18. Мордвинцев А.И., Булетова Н.Е., Атарщикова И.Г. Развитие методологии внешнего муниципального контроля в системе управления социально-экономическим развитием территории // Экономический анализ: теория и практика. – 2019. – № 11(494). – c. 2138-2157.

19. Рушанова Э.И. Влияние экономических санкций на социально-экономическую безопасность России // Экономика и социум. – 2018. – № 7(50). – c. 167-170.

20. Швайба Д.Н. Японский опыт обеспечения социально-экономической безопасности в системе национальной безопасности страны // Бюллетень науки и практики. – 2019. – № 8. – c. 107-113. – doi: 10.33619/2414-2948/45/12 .

21. Шкурина Л.В., Сеславина Е.А., Евдокимова Е.Н. Риски и угрозы транспортной безопасности: их оценка в системе обеспечения социально-экономической безопасности России // Экономическая безопасность. – 2020. – № 2. – c. 145-154. – doi: 10.18334/ecsec.3.2.110267 .

Подробнее об авторе:

Булетова Наталья Евгеньевна Россия, Волгоград

Россия, Волгоград

доцент кафедры государственного управления и менеджмента, доктор экономических наук, доцент

Волгоградский институт управления – филиал ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации»

ORCID: 0000-0003-4808-906X

SPIN (elibrary.ru): 7022-9475

Страница обновлена: 14.03.2024 в 23:29:28