Mechanisms to support export-oriented ESG projects

Rybakov V.V.1

1 Финансовый университет при Правительстве Российской Федерации, Russia

Download PDF | Downloads: 23

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 16, Number 8 (August 2022)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=49397059

Abstract:

The current and prospective mechanisms of the development institutions of the Russian Federation necessary to support export-oriented ESG projects are analyzed. Taking into account the current foreign policy and foreign economic situation, the specialized instruments of financial support for the export activities of business have been identified.

Keywords: export support, export financing, export insurance, ESG projects, green finance, Russian institutions, principles of responsible business

JEL-classification: M21, F14, Q01

Введение

В условиях беспрецедентного санкционного давления со стороны США и примкнувших к ним недружественных государств на Российскую Федерацию в целом и в отношении ее ключевых хозяйствующих субъектов в частности весьма актуальным становится изучение вопроса о целесообразности продолжения курса на адресную поддержку проектов ответственного ведения бизнеса (ESG-проектов) со стороны российских институтов развития.

На государственном уровне сделаны заявления относительно дальнейшего следования Россией взятым на себя обязательствам по соблюдению принципов ESG, в том числе в рамках международных соглашений.

В частности, в рамках Петербургского международного экономического форума, состоявшегося в июне 2022 года, заместитель Председателя Правительства РФ А.В. Новак обратил внимание на то, что Россия не планирует выход из Парижского соглашения, отметив, что в «Правительстве подобные решения не обсуждаются» [1, с. 1].

В свою очередь, представитель Банка России Первый заместитель председателя В.В. Чистюхин отметил, что сложившаяся геополитическая ситуация не снимает вопрос климатического регулирования. Торговые партнеры России в лице Китая, Индии, Казахстана, Бразилии, а также иные страны-партнеры будут требовать от Российской Федерации соблюдения определенных правил и стандартов в области ESG [2, с. 1].

При этом заместитель Председателя Правительства РФ В.В. Абрамченко обозначила, что в связи со сложившейся геополитической ситуацией и ограничением на поставку оборудования, к примеру, стоимость проектов в России по обработке и утилизации твердых коммунальных отходов (ТКО) выросла примерно на 30% [3, с. 1] (Dzyadko, 2022, р. 1). В общей сложности на европейских и японских производителей приходится 3,8 тыс. мусоровозов в России, или 25% от совокупного объема рынка.

Таким образом, на федеральном уровне подчеркнута необходимость в продолжении работы по реализации экспортно ориентированных проектов ESG, которые могут быть реализованы российскими подрядчиками в странах-партнерах, но при этом стоимость реализации таких проектов, скорее всего, возрастет с учетом отсутствия прямого доступа к технологиям и оборудованию из ряда западных стран.

Обзор литературы

Отдельные российские ученые и эксперты уделяли внимание исследованию механизмов поддержки российских ESG-проектов.

В частности, Замятина М.Ф. и Тишков С.В. в своей статье [4, с. 501–518] (Zamyatina, Tishkov, 2022, р. 501–518) рассматривали практику выпуска зеленых облигаций крупнейшими российскими промышленными холдингами при поддержке российских банков.

В свою очередь, Емец М.И. в своей работе [5, с. 421–432] (Emets, 2021, р. 421–432) исследует зависимость между качеством корпоративного управления (относится к ESG-стандартам) и уровнем доходности корпоративных ценных бумаг конкретных компаний на рынке. Однако в указанных научных работах исследуется больше рыночная мотивация реализации ESG-проектов в России, а именно: удовлетворение требований зарубежных инвесторов и контрагентов. Вместе с тем ввиду отсутствия в настоящее время существенного интереса у иностранных инвесторов по участию в финансировании российских ESG-проектов существует потребность в изучении накопленного опыта с целью формирования предложений по обновленным механизмам поддержки ESG-проектов со стороны профильных федеральных институтов развития.

Целью статьи является детальное рассмотрение текущих механизмов институтов развития по поддержке экспортно ориентированных ESG-проектов в Российской Федерации, а также формирование предложений по дальнейшим мерам поддержки подобных проектов в новых условиях.

Научная новизна предмета исследования заключается в поиске актуальных целей и подходящих механизмов поддержки экспортно ориентированных ESG-проектов, планируемых к реализации в дружественных к РФ иностранных государствах, принимая во внимание текущую неблагоприятную внешнеполитическую и внешнеэкономическую ситуацию для российского бизнеса.

Гипотеза статьи – формирование высокоэффективных механизмов поддержки экспортно ориентированных ESG-проектов должно быть продолжено за счет комплементарной комплексной поддержки инициаторов этих проектов со стороны профильных российских институтов развития, несмотря на отсутствие интереса к подобным проектам у инвесторов из отдельных иностранных государств и неблагоприятную внешнеполитическую и внешнеэкономическую конъюнктуру.

При подготовке статьи были использованы следующие научные методы исследования: анализ, синтез, описание, дедукция и логистический метод.

Следует учитывать, что практика оценки экологических и социальных воздействий проектов является стандартной как для зарубежных экспортных кредитных агентств, так и для российских институтов развития, коммерческих банков и позволяет управлять социальными и экологическими рисками проектов, а также взаимодействовать с заинтересованными сторонами в целях минимизации возможных негативных последствий реализации таких проектов, привлечения инвестиций от сторонников соблюдения ESG-стандартов.

ESG-оценка, как правило, не имеет блокирующего статуса для участия российского института развития в поддержке конкретного экспортно ориентированного проекта, но она позволяет осуществить приоритизацию проектов, оценить и в дальнейшем минимизировать риски возникновения негативных последствий от несоблюдения международных и национальных стандартов корпоративного управления, норм социальной и экологической ответственности. При этом решение об участии в проекте принимается с учетом оценки всех связанных социальных, экологических и управленческих рисков в каждом отдельном случае.

В России за поддержку экспортно ориентированных проектов отвечают профильные организации государственной корпорации развития ВЭБ.РФ, прежде всего сам ВЭБ.РФ (методологический центр), АО «Росэксимбанк», АО «Агентство по страхованию экспорта и инвестиций» (АО «ЭКСАР»), ВЭБ.ДВ, Фонд развития промышленности, а также ряд международных финансовых институтов (банков) с участием России.

Несмотря на частичную имплементацию международных норм по борьбе с подкупом и ESG в принципах деятельности российских институтов развития, начиная с 2009 года [6, с. 1] и до настоящего времени так и не были внедрены на постоянной основе преференциальные меры поддержки экспортно ориентированных ESG-проектов, сформированных на основе принципов ответственного ведения бизнеса.

Вся работа по соблюдению норм и правил ESG до 2021 года строилась на декларативных утверждениях получателей поддержки в институтах развития, а также на основе минимизации трудозатратат при подготовке отчетов о соблюдении принципов ESG и их проверке независимыми организациями. Такая конфигурация обеспечивала минимальный уровень соблюдения «на бумаге» принципов экологической и социальной ответственности в эпоху стремления России в ОЭСР.

В нынешних условиях беспрецедентного санкционного давления западных стран, изоляции России на долгие годы от участия в международных экономических организациях, подконтрольных США и их союзникам, соблюдение принципов ESG при финансировании и сооружении комплектных проектов за рубежом должно обрести новую цель – митигация экологических, социальных и управленческих рисков, способных оказать негативное влияние на запланированную реализацию комплектных проектов на этапах их сооружения и эксплуатации. Важно также соблюсти баланс между нарастающими финансовыми, инвестиционными, технологическими ограничениями, обусловленными введением в отношении России и отдельных экономических операторов глобальных санкций, и соблюдением принципов ответственного ведения бизнеса. В случаях отсутствия у российских компаний, реализующих комплектные проекты, необходимых технологий, оборудования, комплектующих, сырья или экономически необоснованной высокой стоимости внедрения ESG-принципов в проекте, предпочтение должно отдаваться в пользу варианта, обеспечивающего реализацию проекта с приемлемым сроком его окупаемости. При этом в рамках стратегического развития проекта возможно предусмотреть несколько сценариев развития: базовый, негативный и оптимистичный. Оптимистичный сценарий развития проекта может подразумевать усиление соблюдения принципов ответственного ведения бизнеса при наличии благоприятной экономической и торгово-политической конъюнктуры.

При такой постановке основной цели соблюдения принципов ESG важно не просто ограничиться декларативными заявлениями от участников комплектных проектов, а разработать до конца 2022 года специализированную линейку материальных поощрений и мер для тех проектов и их инициаторов, которые следуют принципам ответственного ведения бизнеса.

В предыдущие годы специализированные инструменты поддержки ESG-проектов ограничивались главным образом выпуском зеленых облигаций. Старт размещения российскими эмитентами зеленых облигаций был синхронизирован со вступлением в силу со 2 октября 2021 года постановления Правительства РФ от 21.09.2021 № 1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации». Указанным решением Правительства РФ были утверждены критерии ESG-проектов и требования к системе верификации таких проектов с целью развития инвестиционной деятельности и привлечения рыночных средств в проекты, направленные на реализацию национальных целей развития Российской Федерации в области зеленого финансирования и устойчивого развития.

Для одних российских эмитентов, к примеру Сбербанка, наличие в портфеле зеленых облигаций было больше имиджевой мерой. Так, 9 ноября 2021 года Сбербанк разместил свой первый выпуск зеленых двухлетних облигаций (RU000A103YM3) объемом 10 млрд рублей [7, с. 1] (Kulikova, 2021, р. 1). Следует учитывать, что российские инвесторы больше ориентируются на доходность облигаций, нежели на экологичность и социальную ответственность финансируемых проектов. Иностранные инвесторы в российские бумаги отчасти симпатизировали ESG-проектам, поэтому были готовы пожертвовать определенной долей доходности. По экспертной оценке, симбиоз российских и иностранных инвесторов позволил установить размер выгоды от выпуска Сбербанком зеленых облигаций greenium (готовности инвесторов платить премию за «зеленые» инструменты по сравнению с обычными) не более 20 базисных пунктов в рамках уменьшения ставки купона по облигации по результатам первичного размещения.

Иную цель преследовала дочерняя иностранная компания «РЖД» при размещении зеленых облигаций в швейцарских франках (CH0522690715) [8, с. 1]. Ставка купона по зеленым шестилетним облигациям, номинированным в швейцарских франках, составила 0,84% годовых, что в целом ниже купонов аналогичных бумаг на 50 базисных процентных пунктов. Привлеченные средства от зеленых бондов инвестировались в альтернативные (возобновляемые) источники энергии и энерго- и ресурсосберегающие технологии в железнодорожной технике. Средства были использованы «РЖД» для финансирования проектов, связанных с приобретением электровозов, поездов для пассажирских перевозок и строительством железнодорожной инфраструктуры.

Кроме выпуска зеленых облигаций, в качестве инструментов поддержки зеленых проектов в 2021 году был предоставлен кредит ВЭБ.РФ в поддержку проекта по строительству завода по утилизации и обработке отходов в Московском регионе.

Одновременно с этим ряд российских компаний и финансовых институтов занимались выпуском облигаций в поддержку адаптационных и социальных проектов.

Первые адаптационные (переходные) облигации были представлены на Московской бирже в ноябре 2021 года. Организатором выпуска адаптационных облигаций выступили «ВТБ Капитал», «Райффайзенбанк», SberCIB. Средства привлекались для внедрения передовых технологий в действующее производство Группы компаний ИНК (крупнейший независимый производитель нефти и газа в России) в целях снижения вредных выбросов, повышения эффективности добычи и переработки нефтепродуктов на предприятиях холдинга, использования инновационных технологий [9, с. 10–16].

Также в России имеются примеры по выпуску социальных облигаций, общепризнанными являются выпуски облигаций следующих российских эмитентов: ОАО «РЖД», ПАО «МТС», ПАО «Совкомбанк», Дом. РФ, СОПФ «Инфраструктурные облигации» и СФО «Социального развития».

Вместе с тем в РФ иные специализированные инструменты поддержки ESG-проектов, к примеру гарантии или страховки, широко не применялись.

Далее предлагается рассмотреть комплекс возможных мер поддержки ESG-проектов и сформировать специальные условия по их имплементации с учетом специфики деятельности российских институтов развития в рамках поддержки экспортно ориентированных комплектных проектов.

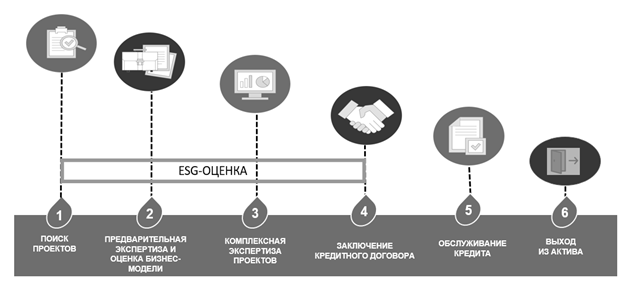

Процедура предоставления кредитов (займов) в профильных институтах развития разделена на несколько этапов. Типовая схема рассмотрения заявки на предоставление кредита представлена на рисунке 1.

Рисунок 1. Этапы предоставления кредита с проведением и верификацией оценки соответствия ESG-принципам

Источник: составлено автором на основе анализа типовой схемы предоставления кредита в институтах развития.

Целесообразно осуществлять оценку и верификацию ESG-статуса проекта на этапе поиска проекта, проведения предварительной экспертизы (обычно происходит до внесения вопроса о возможности участия в финансировании проекта и формирования индикативных условий финансирования на рассмотрение кредитным комитетом организации развития), осуществление комплексной экспертизы проектов (этап завершается окончательным утверждением условий кредитования, формированием списка отлагательных условий до подписания кредитного соглашения), а также непосредственно в рамках подготовки и подписания кредитного договора и кредитно-обеспечительной документации.

На этапе поиска проектов институтам развития целесообразно осуществлять первичную оценку потенциального отнесения проекта к категории «зеленый», «социальный», «адаптивный» на основе сформированных в постановлении Правительства РФ от 21.09.2021 № 1587 критериев проектов устойчивого развития. В этих целях в заявку на финансирование, заполняемую потенциальным заемщиком, необходимо включить специальный раздел с вопросами, ответы на которые будут использованы при градации проектов в указанные категории проектов устойчивого развития. Нецелесообразно перегружать специальный раздел формы заявки на финансирование излишними вопросами для всех заемщиков, а предусмотреть при заполнении формы заявки последовательный переход к более детальной информации от потенциального заемщика при наличии положительных ответов на первичные вопросы, связанные с отнесением проекта к потенциальным проектам устойчивого развития.

В случае если проект попал в потенциальные категории ESG-проектов на этапе предварительной экспертизы проекта в финансовой организации (институте развития), представляется важным провести более расширенную оценку достижимости заявленных параметров проекта устойчивого развития с привлечением профильных сотрудников кредитора и потенциального заемщика. Кроме того, на данном этапе силами внутренних служб кредитора требуется выполнить первичный социально-экологический анализ с целью формирования исходных предложений для вынесения на коллегиальный орган института развития по принятию решений о возможной величине дисконта для проектов устойчивого развития, формирования предварительных отлагательных условий по верификации плановых показателей ESG-проекта до момента подписания кредитного договора, а также формирования отдельных специфичных положений для включения в текст кредитного договора и кредитно-обеспечительной документации к нему.

На этапе комплексной экспертизы проекта проводится независимый социально-экологический анализ проекта, формируется план действий по соблюдению обязательств по устойчивому развитию на протяжении периода участия кредитора в ESG-проекте (до этапа «выход из актива»), формируются ковенанты и специальные положения в кредитный договор и кредитно-обеспечительную документацию, согласовывается график проведения мониторинга и контроля за социально-экологическими показателями проекта, в том числе оговаривается его публичная часть и периодичность ее раскрытия.

На этапе обслуживания кредита проводится регулярный мониторинг за соблюдением принятых обязательств по социально-экологическим параметрам проекта с привлечением независимого оценщика. Помимо того, публикуется отчетность. При выявлении отклонений от заданных параметров стороны формируют коррекционный план действий, направленный на достижение плановых социально-экологических параметров проекта в обозримой перспективе.

Зарубежный опыт формирования специализированных кредитных инструментов для поддержки ESG-проектов институтами развития показывает, что дисконт к ставке кредитования не всегда является единственным способом предоставления преференций по таким проектам.

Как правило, институты развития и так поддерживают проекты, которые по своим финансовым параметрам не могут быть профинансированы только за счет коммерческих банков. При этом к таким финансовыми параметрам можно отнести в первую очередь срок окупаемости проекта, внутреннюю норму доходности (IRR), чистый дисконтированный доход (NPV), долю и размер привлекаемых заемных средств, капиталоемкость и трудоемкость проекта. При нестандартных (нерыночных) параметрах проектов заемщиков, обратившихся с заявкой на финансирование в государственные и квазигосударственные финансовые институты, в меньшей степени интересует уровень фактической ставки по кредиту, который невозможно привлечь на рыночных условиях по любой ставке из-за обозначенных ограничений.

В этой связи вероятным полезным бонусом для инициаторов ESG-проектов станет возможность использовать особую ускоренную процедуру – fast track при рассмотрении вопроса о предоставлении финансирования в институте развития, которая может быть связана с сокращением сроков вынесения заявки на финансирование на коллегиальные органы кредитора, уменьшением сопутствующих расходов заемщика на подготовку документации и проведение дополнительных экспертиз, а также специальными льготными тарифами для инициаторов ESG-проекта по расчетно-кассовому и валютному обслуживанию.

В частности, представляется разумным ввести льготные тарифы для банковских операций за открытие и ведение счетов, перевод денежных средств в рублях в иностранную валюту, перевод денежных средств на счет в другом банке, операции по документарному инкассо, аккредитивным операциям и прочим РКО и валютным операциям.

Переходя к определению специальных условий для гарантийных инструментов поддержки экспортно ориентированных ESG-проектов, отмечаем, что данный вид поддержки оказывается преимущественно со стороны ВЭБ.РФ, АО «Корпорация «МСП», АО «Росэксимбанк». Конечным бенефициаром по гарантиям выступают российские организации – инициаторы проектов. Гарантии делятся на две основные категории: гарантии по исполнению обязательств инициатора проекта, гарантии в обеспечение обязательств по кредитам.

По каждой из категорий гарантийной поддержки существуют определенные финансовые и иные условия, которые могут предоставляться в особом режиме для инициаторов ESG-проектов. Прежде всего, при гарантийной поддержке важны размер премии за гарантийное обязательство (как правило, выражается в процентах от размера обязательств по гарантии), величина гарантийного покрытия (в процентах до стоимости проекта, его части или размера кредита), наличие периода ожидания при наступлении страхового случая, а также срок действия гарантии (в ряде случаев срок действия гарантии превышает сроки реализации проекта или срок погашения кредита). Вместе с тем гарантийные организации, помимо премии за выдачу гарантий, призванную покрывать долгосрочные риски и убытки гаранта при наступлении гарантийного случая, также взимают дополнительные комиссии и платежи с клиентов, например, осуществление платежа по гарантиям, авизование гарантии, внесение изменений по гарантиям, в том числе пролонгация срока ее действия.

Для инициаторов ESG-проектов, привлекающих гарантии в институтах развития, наиболее важно получить скидку на премию по гарантии (предлагается внедрить льготный тариф), получить возможность использовать более высокий размер покрытия обязательств проекта (кредита) по гарантии, а также иметь возможность привлечения в сжатые сроки комплексного продукта «кредит, обеспеченный гарантийным покрытием со стороны института развития» для реализации экспортно ориентированного ESG-проекта.

За страховую поддержку экспортно ориентированных проектов отвечает АО «Агентство по страхованию экспортных кредитов и инвестиций» (ЭКСАР). Текущий продукт ЭКСАР по страхованию кредита на создание экспортно ориентированного производства предназначен для защиты коммерческого банка от риска невозврата кредита, предоставляемого в рамках реализации инвестиционного проекта по созданию нового или расширению существующего производства для целей приобретения товаров, работ и услуг российских поставщиков. Продукт подходит и для страхования коммерческих и политических рисков по комплектным проектам, инициаторы которых соблюдают принципы ответственного ведения бизнеса.

Для получателей страховой поддержки ЭКСАР по ESG-проектам важно иметь возможность получения быстрого решения по данному продукту. Следующей преференциальной мерой могла бы стать специальная скидка к базовому размеру страховой премии, принимая во внимание определенное снижение рисков при реализации комплектного проекта за счет более качественного подхода к соблюдению социальных и экологических норм и стандартов ведения бизнеса и корпоративного управления. В условиях санкционных ограничений, стремления западных стран к изоляции России от участия в формировании и соблюдении международных правил и норм осуществления внешнеэкономической деятельности на практике станет возможным внедрить собственную систему оценки риск-класса объекта страхования исходя из текущих торгово-экономических интересов РФ, в том числе для того, чтобы повысить привлекательность российских заявок на реализацию комплектных проектов в дружественных странах в сравнении с конкурирующими заявками организаций из западных стран, которые будут вынуждены руководствоваться нормами ОЭСР и ВТО в части льготности условий экспортного финансирования.

Заключение

С уходом иностранных инвесторов с российского рынка ценных бумаг национальные институты развития должны взять на себя роль поддержки первичного размещения облигаций по ESG-проектам на бирже. Результатом такого первичного размещения при активном участии в нем институтов развития должно стать фактическое снижение купонного дохода по «зеленым», «социальным» или «переходным» облигациям (greenium) в сравнении с аналогичными бумагами по обычным проектам, торгуемыми на бирже.

Альтернативным вариантом указанного участия институтов развития в поддержке проведения IPO облигаций для привлечения финансирования по ESG-проектам является специальная программа субсидирования части затрат эмитенту ESG-облигаций на уплату купона по облигациям, выпущенным для привлечения инвестиций в «зеленые» или «социальные» проекты. Так, еще в мае 2019 года Правительство РФ утвердило Правила предоставления субсидий на компенсацию компаниям затрат на выплату купонного дохода по облигациям, выпущенным в рамках инвестиционных проектов по внедрению наилучших доступных технологий (НДТ) на объектах, оказывающих негативное влияние на окружающую среду. В рамках действия программы субсидирования эмитенту облигаций компенсировали до 70% затрат по выплате купонного дохода инвесторам в облигации при закупке зарубежного оборудования и до 90% указанных затрат при закупке отечественного оборудования. Размер возможного субсидирования купонного дохода предлагается уменьшить до 20–30% от полного размера постоянного купона по облигации, при этом распространить действие программы не только на проекты по внедрению НДТ, но также и на иные ESG-проекты [10, с. 2–20].

В целом российским институтам развития предстоит проделать определенную работу по донастройке системы финансовой поддержки экспортно ориентированных проектов ESG, принимая во внимание текущие сложности с получением доступа российскими организациями (подрядчиками и субподрядчиками) к технологиям и комплектующим из «недружественных государств, отсутствие интереса у иностранных частных инвесторов к покупке российский «зеленых» облигаций и иных ценных бумаг, необходимость в ощутимом повышение экономической эффективности ESG-проектов за счет использования специализированной линейки инструментов российских и международных институтов развития.

References:

Emets M.I. (2021). Korporativnoe upravlenie kak ESG-faktor i dokhodnost aktsiy rossiyskikh kompaniy [Corporate governance as an ESG factor and the return on shares of Russian companies]. Ekonomicheskaya bezopasnost. 4 (2). 421-432. (in Russian). doi: 10.18334/ecsec.4.2.112142.

Zamyatina M.F., Tishkov S.V. (2022). ESG-faktory v strategiyakh kompaniy i regionov Rossii i ikh rol v regionalnom innovatsionnom razvitii [ESG factors in Russian business and regional strategies and their role in regional innovative development]. Russian Journal of Innovation Economics. 12 (1). 501-518. (in Russian). doi: 10.18334/vinec.12.1.114369.

Подробнее об авторе:

Рыбаков Виталий Викторович Russia

Russia

кандидат экономических наук, ведущий научный сотрудник Института исследований международных экономических отношений

Финансовый университет при Правительстве Российской Федерации

Страница обновлена: 09.05.2025 в 15:06:23